Stillhaltergeschäfte – Rendite mit Optionen

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Stillhaltergeschäfte sind Handelsstrategien, die auf dem Verkauf (sogenanntes „Schreiben“) einer Option basieren. Der Verkäufer (Stillhalter) erhält eine Prämie und verpflichtet sich im Gegenzug, den Basiswert bei Ausübung der Option zum festgelegten Preis zu kaufen oder zu verkaufen. Dieser Begriff leitet sich daraus ab, dass der Verkäufer der Option lediglich abwarten kann, ob das verbriefte Recht durch den Käufer in Anspruch genommen wird – er hält somit „still“.

🔴 Live-Webinar am 11.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Stillhaltergeschäfte – Definition

Stillhaltergeschäfte bezeichnen das Verkaufen von Optionskontrakten (auch Schreiben genannt), bei dem der Verkäufer eine Prämie erhält. Im Gegenzug räumt der Verkäufer (auch Stillhalter) dem Käufer das Recht ein, einen bestimmten Basiswert (z. B. Aktie) zu einem festgelegten Preis innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen.

Die eingenommene Stillhalterprämie abzüglich der Transaktionskosten ist der Gewinn des Verkäufers, wenn die Option am Fälligkeitstag aus dem Geld (Out of The Money, OTM) notiert und wertlos verfällt.

Wie funktioniert ein Stillhaltergeschäft?

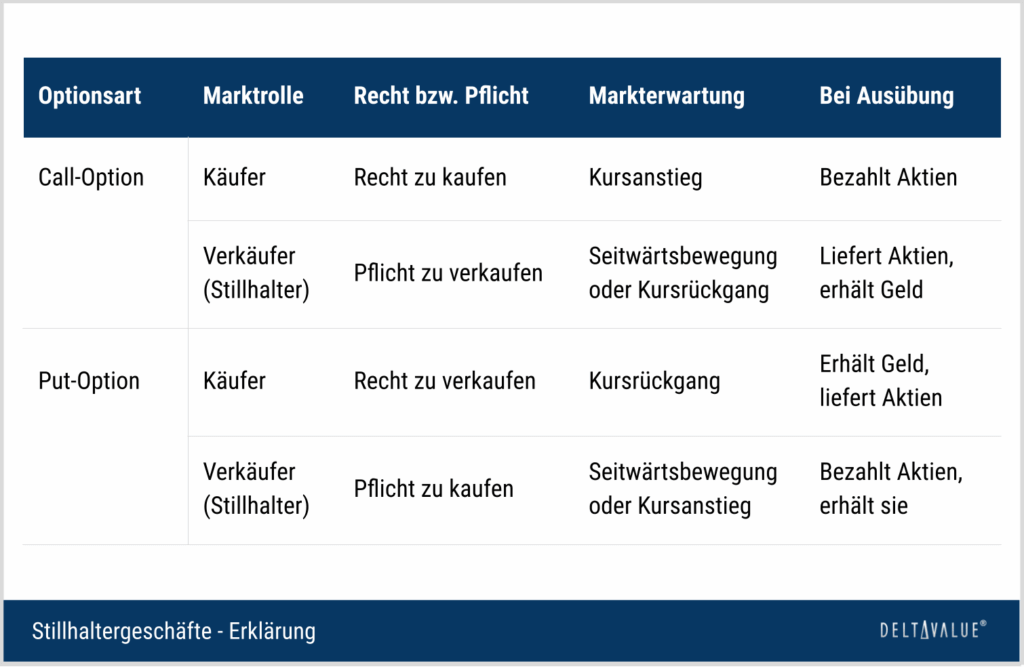

Ein Stillhaltergeschäft besteht darin, dass der Verkäufer (Stillhalter) einer Option dem Käufer gegen eine Prämie ein Recht einräumt. Bei einer Call-Option muss der Stillhalter im Falle der Ausübung Aktien liefern, bei einer Put-Option muss er sie abnehmen.

Der Verkäufer spekuliert in der Regel darauf, dass sich der Kurs der Aktie seitwärts oder entgegen der Käufererwartung entwickelt, sodass die Option nicht ausgeübt wird und er die Stillhalterprämie als Gewinn behält.

Die folgende Tabelle gibt einen Überblick darüber, wie Call- und Put-Optionen für Käufer und Stillhalter funktionieren – inklusive ihrer Rechte und Pflichten, der erwarteten Kursentwicklung sowie der Folgen bei Ausübung der Option.

Formen von Stillhaltergeschäften

Stillhaltergeschäfte lassen sich grundsätzlich in gedeckte und ungedeckte (nackte) Positionen unterteilen.

Covered (gedeckt)

Bei einem gedeckten Stillhaltergeschäft (auch „covered“ genannt) ist die potenzielle Ausübung der Option durch vorhandene Vermögenswerte abgesichert. Zwei gängige Strategien sind:

- Covered Call: Beim Verkauf einer Call-Option hält der Verkäufer den zugrunde liegenden Basiswert bereits im Depot.

- Cash-Secured Put: Beim Verkauf einer Put-Option stehen die erforderlichen Barmittel zur Verfügung, um im Fall der Ausübung den Basiswert kaufen zu können.

Naked (ungedeckt)

Im Gegensatz dazu steht das ungedeckte Stillhaltergeschäft („naked“ oder „uncovered“). Hier verfügt der Optionsverkäufer nicht über die entsprechenden Mittel oder Bestände, um die Verpflichtung bei Ausübung direkt zu erfüllen.

- Naked Call: Beim Verkauf einer nackten Call-Option droht theoretisch ein unbegrenztes Verlustrisiko, da der Basiswert bei steigenden Kursen teuer am Markt zugekauft werden müsste.

- Naked Put: Bei einer nackten Put-Option besteht ebenfalls ein erhebliches Risiko, da der Verkäufer den Basiswert zu einem über dem Marktpreis liegenden Strike ankaufen müsste.

Grundlegende Stillhalterstrategien

Insgesamt gibt es vier Strategien, die auf einem Stillhaltergeschäft basieren. Aus diesen können wiederum weitere Stillhalterstrategien abgeleitet werden.

Covered Call

Bei der Covered-Call-Strategie verkauft der Optionshändler eine Call-Option und hält gleichzeitig eine entsprechende Anzahl Aktien des Basiswertes, um die Option bei Ausübung bedienen zu können. Diese Methode wird typischerweise angewendet, wenn der Stillhalter eine neutrale bis leicht bullische Einstellung hat.

- Maximalgewinn bei fallenden Kursen: Der maximal mögliche Gewinn ist auf die erhaltene Optionsprämie begrenzt. Dieser Gewinn wird realisiert, wenn der Kurs des Basiswertes unter dem Strike-Preis der Option bleibt und die Option somit wertlos verfällt.

- Verlust bei Kursrückgang: Fällt der Kurs des Basiswerts, ist der Verlust des Händlers auf den Wertverlust der gehaltenen Aktien begrenzt. Dieser Verlust kann teilweise durch die erhaltene Prämie kompensiert werden.

- Verlust in Form von Opportunitätskosten bei steigenden Kursen: Steigt der Kurs des Basiswerts über den Strike-Preis, entsteht ein Verlust in Form entgangener Gewinne (Opportunitätskosten). Der Händler muss den Basiswert zum niedrigeren Strike verkaufen, obwohl dessen Marktwert höher ist. Es entsteht jedoch kein direkter finanzieller Schaden.

Short Call

Bei der Short-Call-Strategie (auch Naked Call genannt) verkauft der Optionshändler lediglich eine Call-Option, ohne gleichzeitig den Basiswert zu besitzen. Diese Methode wird in der Regel angewendet, wenn der Stillhalter eine leicht bärische bis neutrale Markteinschätzung hat.

- Maximalgewinn bei fallenden Kursen: Wie beim gedeckten Call ist der maximale Gewinn auf die erhaltene Optionsprämie begrenzt. Dieser Maximalgewinn wird realisiert, wenn der Kurs des Basiswertes unter dem Strike-Preis bzw. Ausübungspreis bleibt und die Option wertlos verfällt.

- Höheres Verlustpotenzial bei steigenden Kursen: Das Verlustpotenzial ist bei steigenden Kursen deutlich höher. Wird die Option vom Käufer ausgeübt, muss der Stillhalter den Basiswert zum aktuellen, höheren Kurs kaufen und zum niedrigeren Strike an den Käufer der Option verkaufen. Es entsteht ein Verlust in Höhe der Differenz zwischen Kurs und Strike abzüglich der erhaltenen Prämie.

- Theoretisch unbegrenzter Verlust: Da der Kurs des Basiswertes theoretisch unbegrenzt steigen kann, kann ohne Risikomanagement auch der mögliche Verlust unbegrenzt sein. Dies ist das Hauptverlustrisiko bei nackten Calls.

Cash-Secured Put

Beim Cash-Secured Put verkauft der Optionshändler eine Put-Option und hält gleichzeitig genügend liquide Mittel, um den Basiswert bei Ausübung der Option zu erwerben.

- Maximalgewinn bei steigenden Kursen: Bei steigenden Kursen des Basiswerts wird die Put-Option wahrscheinlich nicht ausgeübt. In diesem Fall ist der Gewinn des Stillhalters auf die erhaltene Optionsprämie beschränkt. Der Stillhalter profitiert nicht von einem starken Anstieg des Basiswerts, da er diesen nicht besitzt.

- Kursrückschlagsrisiko: Bei fallenden Kursen kann der Käufer der Option diese ausüben (bei europäischen Optionen am Verfallstag, bei amerikanischen Optionen theoretisch jederzeit). Der Stillhalter muss dann den Basiswert zum vereinbarten Strike kaufen. Dies kann zu einem Verlust führen, wenn der Kurs des Basiswerts deutlich unter den Strike fällt. Dieser Verlust ist jedoch durch den Barbestand gedeckt.

- Langfristiges Gewinnpotenzial: Wenn der Basiswert nach der Einbuchung in das Portfolio des Stillhalters wieder an Wert gewinnt, kann langfristig ein Gewinn erzielt werden.

Short Put

Bei der Strategie des nackten Puts, auch bekannt als Short Put, verkauft der Optionshändler eine Put-Option, ohne dabei durch einen entsprechenden Cash-Bestand abgesichert zu sein. Wie beim Short Call wird diese Position häufig mit Margin eröffnet.

- Maximalgewinn bei konstanten oder steigenden Kursen: Der Optionshändler profitiert, wenn der Kurs des Basiswertes konstant bleibt oder steigt. Unter Umständen kann er sogar von leicht fallenden Kursen profitieren, solange der Kurs des Basiswerts über dem Ausübungspreis (Strike) bleibt.

- Begrenztes Verlustrisiko bei fallenden Kursen: Obwohl der Basiswert theoretisch auf Null fallen kann, ist das Verlustrisiko bei einem Short Put auf den Strike abzüglich der erhaltenen Stillhalterrämie begrenzt. Das Verlustrisiko ist erheblich, aber nicht unbegrenzt wie bei einem Short Call.

Handlungsmöglichkeiten bei Stillhaltergeschäften

Bei Stillhaltergeschäften stehen in der Regel folgende Handlungsmöglichkeiten zur Verfügung.

Halten der Position

Entwickelt sich der Basiswert wie erwartet, und die Option befindet sich aus dem Geld, kann der Stillhalter weiterhin vom Zeitwertverlust profitieren und darauf warten, dass die Option am Fälligkeitstag wertlos verfällt. Er hält die Option weiterhin.

Schließen bzw. glattstellen der Position

Unabhängig davon, ob die Position sich positiv oder negativ entwickelt, kann der Optionshändler sie schließen bzw. zurückkaufen. Dafür kauft er eine Call- oder Put-Option auf den gleichen Basiswert mit identischem Strike und Verfallsdatum.

- Ist die anfänglich verkaufte Option stark im Wert gesunken, kann sie zu einem niedrigeren Preis zurückgekauft werden, als der Optionshändler eingangs die Prämie erhalten hat. Er realisiert einen Gewinn.

- Hat sich die Option entgegen den Annahmen entwickelt, ist voraussichtlich eine höhere Prämie zu bezahlen, als eingangs erhalten wurde. Es entsteht ein Verlust. Dennoch hat sich der Optionshändler in dieser Situation vor weiteren Verlusten geschützt.

Adjustieren bzw. Rollen der Position

Das Rollen einer Position besteht aus dem Rückkauf der Position und der augenblicklichen Neueröffnung mit einem angepassten Strike-Preis und Verfallsdatum. So kann die Optionsposition den veränderten Prognosen des Investors angepasst werden. Das Rollen der Position kann sowohl bei Kursgewinnen als auch bei Kursverlusten im Basiswert sinnvoll sein.

Erfolgsfaktoren eines Stillhaltergeschäfts

Strike-Preis (Ausübungspreis)

Der Strike-Preis (auch Ausübungspreis) ist der im Optionskontrakt festgelegte Preis, zu dem der Käufer den Basiswert kaufen (Call) oder verkaufen (Put) darf. Bei Stillhaltergeschäften ist die Wahl des Strike-Preises entscheidend, da sie das Chancen-Risiko-Verhältnis direkt beeinflusst.

Je weiter der Strike-Preis vom aktuellen Kurs des Basiswerts (z. B. Aktie) entfernt liegt, also je stärker die Option aus dem Geld ist, desto geringer fällt die Stillhalterprämie aus.

Dies gilt sowohl für Calls, wenn der Strike über dem Marktpreis liegt, als auch für Puts, wenn der Strike darunter liegt, da die Wahrscheinlichkeit einer Ausübung abnimmt. Stillhalter bevorzugen oft solche Strikes, da sie eine höhere Sicherheit bieten, allerdings auch geringere Prämieneinnahmen generieren.

Verfallstermin und Laufzeit

Der Verfallstag (auch Laufzeitende) bezeichnet das Datum, bis zu dem eine Option ausgeübt werden kann. Die Restlaufzeit ist ein zentraler Einflussfaktor auf den Optionspreis, insbesondere auf den sogenannten Zeitwert.

Optionen mit längerer Laufzeit sind grundsätzlich teurer, da sie mehr Zeit bieten, um In The Money (ITM) („ins Geld“) zu kommen, also eine profitable Situation für den Käufer zu erreichen. Das erhöht die Wahrscheinlichkeit einer vorteilhaften Ausübung. Dieser Zeitwert nimmt jedoch mit der Zeit systematisch ab – ein Prozess, der als Zeitwertverfall bekannt ist.

Am Verfallstag selbst besteht der Optionswert nur noch aus dem inneren Wert (falls vorhanden), der Zeitwert ist dann null.

Kurs des Basiswerts

Bei einem Call steigt der Optionswert mit dem Aktienkurs, da die Wahrscheinlichkeit einer Ausübung zunimmt. Bei einem Put verhält es sich umgekehrt: Fällt der Kurs des Basiswerts, gewinnt die Option an Wert.

Für Stillhalter bedeutet dies: Der Verkauf eines Calls wird riskanter, je näher der Kurs dem Strike kommt, da das Verlustrisiko steigt. Beim Verkauf eines Puts steigt das Risiko, wenn der Kurs fällt. Daher ist es wichtig, den Abstand zwischen Aktienkurs und Strike im Auge zu behalten.

Volatilität des Basiswerts

Die Volatilität misst die Schwankungsbreite des Basiswerts und hat einen direkten Einfluss auf den Optionspreis – je höher die erwartete Volatilität, desto wertvoller sind sowohl Calls als auch Puts. Das liegt daran, dass größere Kursbewegungen die Wahrscheinlichkeit erhöhen, dass eine Option ins Geld läuft.

Für Optionsverkäufer ist hohe Volatilität ambivalent: Einerseits lassen sich höhere Prämien vereinnahmen, andererseits steigt das Risiko, dass die Option ausgeübt wird. Deshalb werden Stillhalter in volatilen Märkten besonders selektiv bei der Wahl von Laufzeit und Strike.

Dividendenzahlungen

Erwartete Dividendenzahlungen während der Laufzeit wirken sich negativ auf Call-Optionen und positiv auf Put-Optionen aus. Grund: Fällt der Aktienkurs am Ex-Dividenden-Tag, sinkt der Wert eines Calls, während ein Put davon profitieren kann.

Stillhalter, die Call-Optionen verkaufen, müssen daher bei dividendenstarken Aktien besonders vorsichtig sein – vor allem bei amerikanischen Optionen. Diese könnten unter Umständen vor dem Dividendentermin frühzeitig vom Käufer ausgeübt werden (sogenannte Dividend-Capture-Strategie).

Vorteile von Stillhalterstrategien

Der Vorteil der Stillhaltergeschäften liegt in der Kombination aus der Wahrscheinlichkeit, dass viele Optionen wertlos verfallen, und dem kontinuierlichen Zeitwertverlust.

- Positiver Erwartungswert für Stillhalter: Ein großer Teil der Optionen verfällt wertlos, d.h. sie haben bei Fälligkeit keinen inneren Wert. Denn Käufer von Optionen (z. B. Call-Optionen) profitieren nur unter bestimmten Marktbedingungen (z. B. Aufwärtsbewegung des Basiswertes). Umgekehrt profitieren die Verkäufer von einer Seitwärts- oder Abwärtsbewegung des Marktes, da die Calls dann tendenziell wertlos verfallen.

- Zeitwertverlust als Schlüsselfaktor: Der Wert einer Option setzt sich aus dem inneren Wert und dem Zeitwert zusammen. Der Zeitwert einer Option nimmt kontinuierlich ab, je näher der Verfallstermin rückt, insbesondere bei Optionen, die „aus dem Geld“ sind. Dieser Prozess, der als Zeitwertverfall oder „Theta-Decay“ bezeichnet wird, ist nachteilig für den Käufer, aber vorteilhaft für den Verkäufer der Option.

- Rückkauf vor Fälligkeit: In vielen Fällen nutzen Stillhalter den Zeitwertverfall, um die verkaufte Option vor Fälligkeit zurückzukaufen und damit einen Gewinn zu realisieren. Entwickelt sich der Markt wie erwartet oder sinkt die Volatilität, kann der Preis der Option so weit fallen, dass ein vorzeitiger Rückkauf wirtschaftlich sinnvoll wird.

Risiken von Stillhaltergeschäften

Insbesondere bei ungedeckten Optionen ist das Risikoprofil eines Stillhalters komplexer und potenziell risikoreicher als das eines Käufers.

Margin Call

Bei ungedeckten Optionen muss der Stillhalter eine Sicherheitsleistung (Margin) hinterlegen. Diese Margin dient als Sicherheit für das Risiko, das der Stillhalter eingeht. Das Verlustpotenzial kann bei ungünstigen Marktbedingungen die hinterlegte Margin und sogar das Kontoguthaben übersteigen.

In diesem Fall droht bei ungünstiger Kursentwicklung ein Margin Call, bei dem der Broker den Optionshändler auffordert, Sicherheiten nachzuliefern, oder bei dem der Broker die Positionen gegebenenfalls selbst schließt.

Ausübung der Option

Notiert eine Option am Verfallstag im Geld, wird der Käufer sie in der Regel ausüben. Für den Stillhalter bedeutet dies nicht zwangsläufig einen Totalverlust. Der tatsächliche Verlust hängt davon ab, wie weit die Option im Geld ist und zu welchem Strike-Preis sie verkauft wurde. Zudem ist die Höhe der erhaltenen Optionsprämie relevant. Die Verlustschwelle des Stillhalters verschiebt sich also und liegt nicht exakt beim Ausübungspreis der Option.

Die Formel für die Berechnung des Verlustpotenzials lautet wie folgt:

Beispiel für einen möglichen Verlust bei einem Stillhaltergeschäft

Bei einem Tageskurs von 124 EUR kostet eine Call-Option auf Volkswagen mit Strike 130 EUR 6,50 EUR. Ein Kontrakt über 100 Aktien bringt dem Stillhalter damit 650 EUR Prämie. Liegt die Aktie am Verfalltag bei 130EURoder darunter, verfällt die Option wertlos – die Prämie bleibt Gewinn.

Die Gewinnschwelle des Verkäufers liegt bei 136,50 EUR (Strike + Prämie). Erst oberhalb dieses Kurses entstehen Verluste.

Notiert die Aktie am Laufzeitende bei 150 EUR, ergibt sich trotz vereinnahmter Prämie ein Verlust von 1.350 EUR. Da die Aktie theoretisch unbegrenzt steigen kann, ist auch das Verlustrisiko des Stillhalters unbegrenzt.

Video: Stillhaltergeschäfte mit Optionen (Strategien & Beispiele)

Im folgenden Video wird erklärt, was Stillhaltergeschäfte sind, wie sie funktionieren und welche Ziele sie verfolgen, etwa Prämieneinnahmen oder günstigere Aktienkäufe. Anhand von Beispielen wie dem Verkauf von Put- und Call-Optionen wird gezeigt, welche Chancen und Verpflichtungen damit verbunden sind.

Stillhaltergeschäfte im Quiz

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 11.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.