Zeitwert einer Option – Erklärung & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Zeitwert von Optionen, auch bekannt als „time value“, ergibt sich aus der Differenz zwischen dem Optionspreis und dem inneren Wert einer Option. Um diesen Faktor zu verstehen und erfolgreich im Optionshandel nutzen zu können, wird in diesem Artikel nicht nur der Zeitwert selbst betrachtet, sondern auch der sogenannte Zeitwertverfall (engl. „Time Decay“).

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Zeitwert einer Option – Definition

Als Zeitwert wird der Teil der Optionsprämie bezeichnet, der den Wert der verbleibenden Laufzeit einer Option einpreist. Berücksichtigt wird dabei der Zeitraum zwischen dem jeweiligen Betrachtungsdatum bis zum Verfallstag. Generell haben lang laufende Optionen bei gleichbleibendem innerem Wert einen größeren Zeitwert als kurz laufende.

|

|

Zeitwert – Berechnung

Der Zeitwert einer Option ist gleich der Differenz zwischen der zu zahlenden Optionsprämie und dem inneren Wert.

Als Formel für den Zeitwert ergibt sich daraus:

Was ist eine Optionsprämie?

Der zu zahlende Geldbetrag für eine Option wird auch (Options-)Prämie genannt. Das ist der Preis, den der Optionskäufer an den Verkäufer (Stillhalter) zahlt für die damit erworbene Rechte.

Er kann beispielsweise entscheiden, ob er einen bestimmten Basiswert (z.B. eine Aktie) zu einem vereinbarten Preis (Strike Preis), innerhalb eines festgelegten Zeitraums oder zu einem bestimmten Tag kaufen (Call) oder verkaufen möchte (Put). Übt der Käufer die Option nicht aus, verfällt sie wertlos. Durch den Verkäufer kann diese Entscheidung nicht beeinflusst werden.

Die Prämie jeder Option setzt sich grundsätzlich aus dem inneren und dem extrinsischen Wert zusammen. Der extrinsische Wert kann wiederum in den Zeitwert sowie die implizite Volatilität zerlegt werden. Liegt die implizite Volatilität nicht vor, kann die Optionsprämie näherungsweise ohne implizite Volatilität berechnet werden.

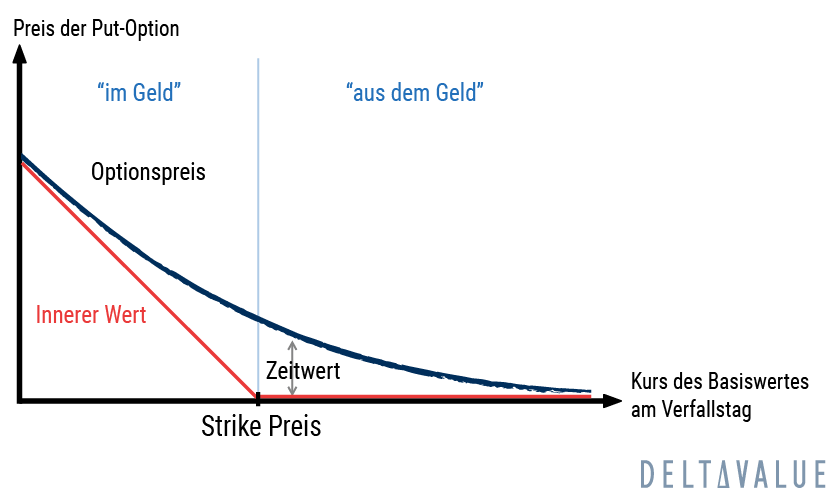

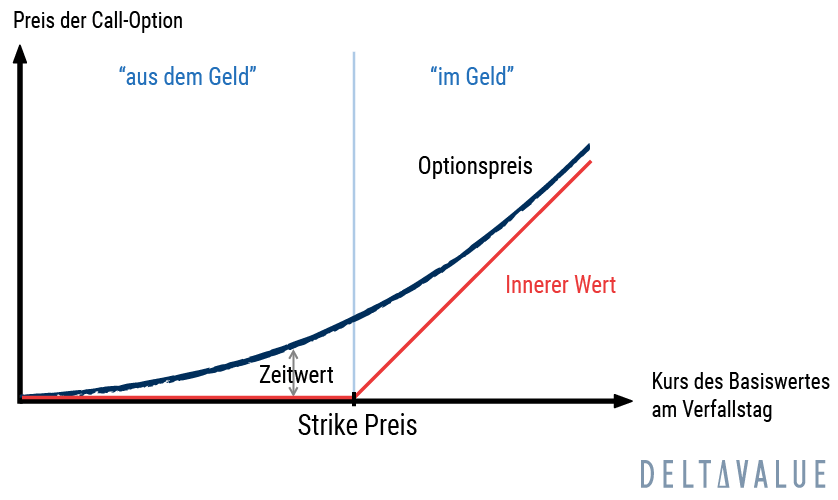

Was ist der innere Wert?

Der innere Wert einer Option kann aus der Differenz des Strikes und dem Kurs des Basiswertes (also der Aktie, des ETF o. Ä.) ermittelt werden. Der innere Wert einer Call-Option wird ermittelt, indem der Strike vom Kurs des Basiswertes subtrahiert wird. Bei einer Put-Option wird dagegen vom Strike der Kurs des Basiswertes abgezogen.

Unter 0 kann der innere Wert nicht sinken. Ist der Kurs einer Aktie identisch oder geringer als der Strike Preis, hat die Option keinen inneren Wert.

Bedeutung des Zeitwerts

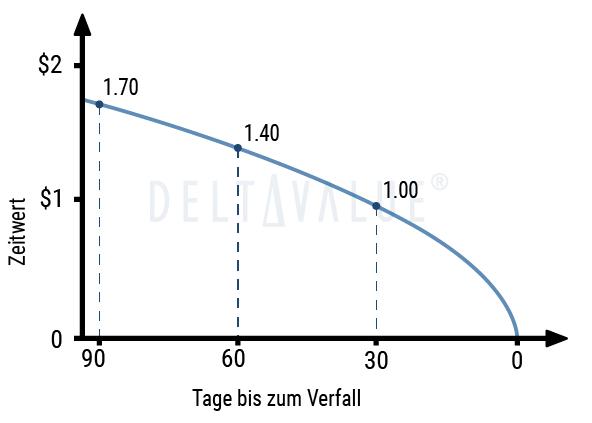

Der Zeitwert einer Option ist höher, je länger diese von ihrem Fälligkeitstag entfernt ist. Das Prinzip dahinter ist einfach. Optionshändler sind bereit, eine höhere Prämie zu bezahlen, weil der Optionskontrakt länger läuft und somit mehr Zeit hat, profitabel zu werden. Somit ist der Zeitwert ein maßgeblicher Faktor für die Preisbildung von Optionen.

Gleichsam verlangt der Verkäufer einer Option eine höhere Prämie, da er mögliche Verpflichtungen des Stillhaltergeschäftes länger akzeptieren muss. Es gibt somit eine größere Zeitspanne für Kursbewegungen des Basiswertes in die prognostizierte Richtung. Umgekehrt schwinden die Zeit und damit auch die Chancen, je näher der Verfallstag rückt. Damit sinkt der Zeitwert sukzessive, bis er zum Verfallstag 0 beträgt.

Zeitwertverfall

Der Zeitwertverfall oder auch Zeitwertverlust befasst sich näher mit der Entwicklung des Zeitwerts während der Optionslaufzeit. Er misst, wie stark die Verringerung des Zeitwerts in einem gewissen Zeitraum ausgefallen ist. Je näher der Fälligkeitstag einer Option rückt, desto mehr beschleunigt sich der Zeitwertverfall.

Im Rahmen der Optionsgriechen gibt es eine eigene Kennzahl für die Zeitwertsensitivität und somit für den aktuellen Zeitwertverlust einer Option. Die Sensitivitätskennzahl „Theta“ zeigt an, um welchen Betrag der Zeitwert abnimmt, wenn ein weiterer Tag verstreicht.

Zeitwertverfall und Geldnähe

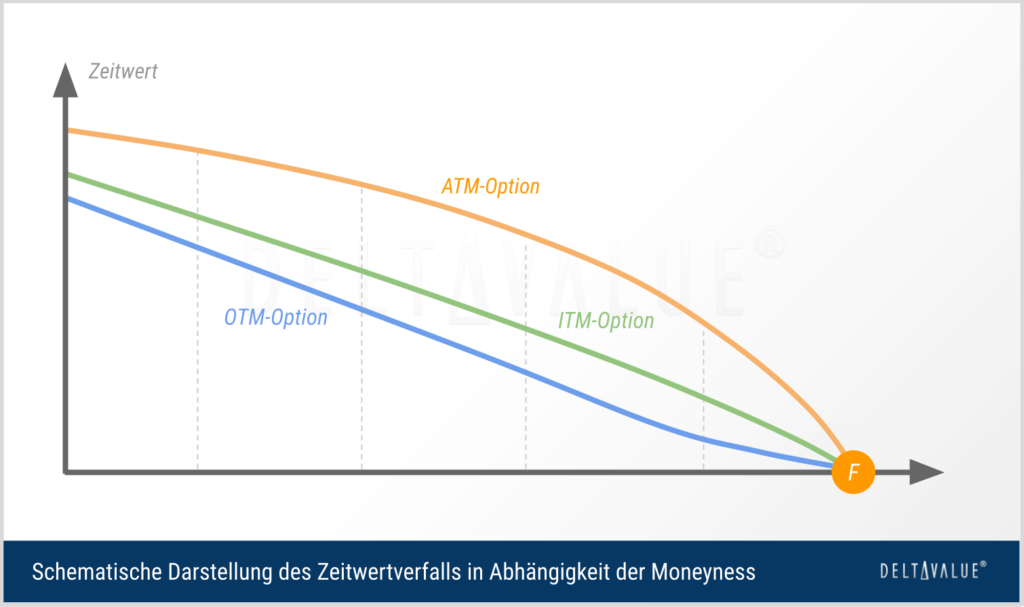

Das Theta ist abhängig von der derzeitigen Geldnähe (engl. „Moneyness“) der Option.

- Am Geld (at the money): Der Zeitwertverlust, gemessen am Theta, ist bei Optionen, die am Geld (at the money) notieren, besonders ausgeprägt. In diesen Fällen ist die Höhe des Thetas gegen Ende der Laufzeit höher als bei Optionen, die aus dem Geld (out of the money) notieren. Außerdem ist der Verlauf des Zeitwertverlustes gegen Ende der Laufzeit immer steiler fallend.

- Im Geld (in the money): Optionen, die im Geld (in the money) notieren, haben zusätzlich zum Zeitwert einen inneren Wert. Der Zeitwert dieser Optionen sinkt ebenfalls, aber im Gegensatz zu Optionen, die am Geld notieren, ist das Theta weniger ausgeprägt und verläuft tendenziell geradliniger.

- Aus dem Geld (out of the money): Optionen, die aus dem Geld (out of the money) sind, haben keinen inneren Wert. Sie bestehen daher nur aus dem Zeitwert. Dieser Zeitwert verringert sich täglich um den Wert des jeweils gültigen Theta, bis er schließlich Null erreicht. Der Zeitwert von Optionen aus dem Geld sinkt bei längeren Laufzeiten meist stärker als bei Optionen am oder im Geld, gegen Ende der Laufzeit jedoch in der Regel weniger schnell.

Zeitwert vs. Zeitwertverfall

Der Zeitwert ist ein Bestandteil des Optionspreises, der die potenzielle Prämie für die Unsicherheit und die Wahrscheinlichkeit einer günstigen Entwicklung des Basiswertes bis zum Verfallstag widerspiegelt. Der Zeitwertverfall hingegen beschreibt die Rate, mit der dieser Zeitwert während der Laufzeit der Option abnimmt.

Der Zeitwertverfall ist bei Optionen nicht konstant. Üblicherweise verlieren beispielsweise ATM-Optionen (Optionen am Geld) in der ersten Hälfte ihrer Laufzeit nur ein Drittel ihres Zeitwerts. Die restlichen zwei Drittel gehen erst in der zweiten Hälfte der Laufzeit verloren.

Einflussfaktoren des Zeitwerts

Ein wichtiger Einflussfaktor des Zeitwerts ist die implizite Volatilität. Mit dieser werden die erwarteten Kursschwankungen, also das vom Markt erwartete Risiko, eines Basiswertes angegeben.

Bei einer steigenden impliziten Volatilität erhöht sich der Zeitwert einer Option grundsätzlich ebenfalls. Der Markt geht dann häufig davon aus, dass die erwarteten starken Kursbewegungen die Chance erhöht, dass der Basiswert möglicherweise eher den gewünschten Kurs erreicht.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.