Ein Naked Put (deutsch: „Nakter Put“) ist eine Optionsstrategie, bei der ein Anleger Put-Optionen verkauft (schreibt), ohne eine ausgleichende Position in dem zugrunde liegenden Wertpapier zu halten. Eine Nackte-Put-Strategie wird in der Regel dann eingesetzt, wenn der Verkäufer von einer Seitwärtsbewegung oder einem Preisanstieg des Wertpapiers ausgeht.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

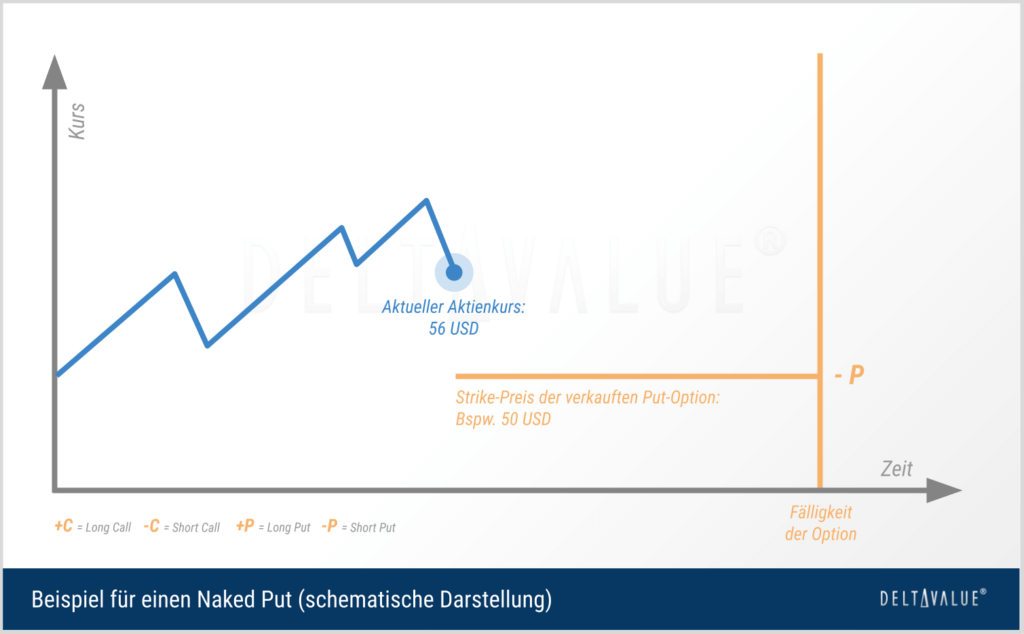

Nackter Put – Definition

Ein Naked Put ist der Erstverkauf einer Put-Option, wenn diese nicht durch Leerverkauf oder Barmittel gedeckt ist. Diese Strategie wird häufig von Anlegern eingesetzt, die eine neutrale bis leicht bullische Markteinschätzung haben und davon ausgehen, dass der Kurs des Basiswertes stabil bleibt oder steigt. Der Verkäufer erhält für den Verkauf der Put-Option eine Prämie.

Das Risiko besteht darin, dass der Wert des Basiswerts (z.B. einer Aktie) sinkt. Der Verlust entspricht dann der Differenz zwischen dem Einstiegskurs und dem aktuellen Aktienkurs abzüglich der erhaltenen Prämie. Der maximale Gewinn wird eingenommen, wenn der Kurs des Basiswerts bei Fälligkeit über dem verkauften Strike-Preis liegt.

Bedeutung der Naked Put Strategie

Bei einem Stillhaltergeschäft mit ungedeckten Puts (Verkaufsoptionen) wird davon ausgegangen, dass der Kurs des zugrunde liegenden Wertpapiers in der Zukunft steigen wird.

Auf der Grundlage dieser Annahme führt ein Händler die Strategie durch, indem er eine Put-Option verkauft, ohne eine entsprechende Short-Position oder Barmittel auf seinem Konto zu halten. Dieser verkaufte Put wird deshalb als „ungedeckt“ bezeichnet, weil der Stillhalter nicht in der Lage wäre, den Basiswert zu kaufen, falls der Optionskäufer seine Option ausüben würde.

Manche Anleger setzen diese Strategie daher nur bei Basiswerten ein, die sie für qualitativ hochwertig halten. Wird die Option dann zu einem fairen Preis ausgeübt, spricht nichts dagegen, die Aktie zu kaufen und zu halten.

Das Ziel der Naked-Put-Strategie für den Verkäufer ist jedoch in der Regel die Erzielung von Erträgen durch den Verfall der Position. Verfällt die Position wertlos, behält der Verkäufer die Optionsprämie ein und es fallen keine Kosten für ihn an.

Nachteile & Risiken von Naked Puts

Der maximale Gewinn bei nackter Puts kann nur erzielt werden, wenn der Basiswert am Ende der Laufzeit auf oder über dem Ausübungspreis (Strike) schließt. Ein weiterer Kursanstieg des Basiswertes führt zu keinem zusätzlichen Gewinn. Hingegen ist der maximale Verlust theoretisch von Bedeutung, da der Kurs des Basiswertes auf Null fallen kann. Je höher der Strike, desto höher das Verlustpotenzial.

Praktisch gesehen wird der Verkäufer der Optionen diese jedoch wahrscheinlich zurückkaufen bzw. glattstellen, bevor der Kurs des Basiswerts zu weit unter den Ausübungspreis fällt, je nach Risikotoleranz.

Handeln mit nackten Puts

Wegen des damit verbundenen Risikos sollten nur erfahrene Optionsanleger nackte Puts verkaufen. Auch die Einschussanforderungen sind bei dieser Strategie oft recht hoch, da es zu erheblichen Verlusten kommen kann. Folgende Fälle können beim Handeln mit nackten Puts eintreten.

Steigender Kurs des Basiswerts

Bleibt der Kurs der Aktie zwischen dem Zeitpunkt des Verkaufs der Option und dem Verfallstag über dem Strike-Preis, behält der Optionsverkäufer die gesamte Prämie, abzüglich der Provisionen, ohne die Aktie abnehmen zu müssen.

Fallender Kurs des Basiswerts

Fällt der Kurs der Aktie vor oder bis zum Verfallstag (je nachdem, ob diese eine europäische oder amerikanische Option ist) unter den Strike-Preis, kann der Käufer der Put-Option vom Verkäufer die Abnahme des zugrunde liegenden Basiswerts verlangen. Möchte der Optionsverkäufer die Aktien doch nicht halten, muss dieser dann an der Börse gehen, um diese Aktien zum Marktpreis zu verkaufen und einen Verlust hinnehmen.

Break-Even-Preis

Die erhaltene Prämie gleicht den Verlust der Aktie zwar etwas aus, das Verlustpotenzial kann aber immer noch beträchtlich sein. Der Break-even-Punkt einer ungedeckten Put-Option ist der Ausübungspreis abzüglich der Prämie.

Nackter Put vs. Gedeckter Put

Eine Naked-Put-Strategie steht im Gegensatz zu einer Cash-Secured Put (gedeckter Put). Bei einer gedeckten Verkaufsoption hält der Anleger genügend Barmittel für die Verkaufsoption, falls diese ausgeübt wird.

Während also bei einer Cash-Secured-Put-Strategie, im Falle der Optionsausübung, auch etwa eine bereits bestehende Short-Position ausgeglichen werden kann, wird bei einer Nackten-Put-Strategie im Falle der Optionsausübung eine Long-Position aufgebaut.

Nackter Put – Beispiel

Angenommen ein Anleger verkauft einen nackten Put auf eine Aktie, welcher zum Verkaufszeitpunkt bei 19,00 € notiert, mit einem Strike von 17,00 € und einer Laufzeit von 30 Tagen, und erhält dafür eine Prämie von 1,00 €.

Da sich eine normale Aktienoption immer auf je 100 Aktien bezieht, erhält der Anleger also zum Verkaufszeitpunkt 100,00 €. Sollte der Aktienkurs nun fallen, und bspw. bei 15,00 € am Fälligkeitstag liegen, macht der Verkäufer der Put Option einen Verlust von 1,00 € pro Aktie oder 100,00 € pro Option, (17,00 € – 15,00 € + 1,00 €) sollte er die Aktien direkt am Markt verkaufen wollen.

Ein erfahrener Anleger, welcher sich für die Ausübung einer Optionsstrategie basierend auf nackten Puts entscheidet, sollte die Unternehmen, welche als Basiswerte seiner Optionen dienen, allerdings kennen und bestenfalls den fairen Wert der Aktien einschätzen können. Hat der Anleger in diesem Beispiel, bspw. im Vorfeld die Aktien analysiert, und ist zu dem Entschluss gekommen, der faire Wert der Aktien liegt für ihn bei 25,00 €, so kann der Anleger die Aktien für 17,00 € abnehmen und halten.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.