Auszahlungsprofil von Optionen – Erklärung & Beispiel

![]() Autor: Armin Hecktor

Autor: Armin Hecktor![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Das Auszahlungsprofil einer Option, auch bekannt als Gewinn- und Verlustdiagramm (kurz: GuV-Diagramm), Profit- und Risikoprofil (englisch: Profit and Loss Profile) oder nur Risikoprofil (englisch: Risk Graph), veranschaulicht auf einfache Art und Weise das theoretisch mögliche Gewinn- und Verlustpotenzial einer Optionsposition. Das Lesen und Interpretieren eines solchen Diagramms soll im Folgenden erläutert werden.

🔴 Live-Webinar am 25.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Auszahlungsprofil – Definition

Das Auszahlungsprofil einer Option veranschaulicht das theoretisch mögliche Gewinn- und Verlustpotenzial einer Optionsposition in Abhängigkeit von der Wertentwicklung des Basiswertes. Mithilfe eines zweidimensionalen Graphen wird der potenzielle Gewinn- und Verlustbereich definiert.

Im Folgenden wird überwiegend die Darstellung bei Fälligkeit betrachtet, da sich diese besonders anschaulich interpretieren lässt.

Lesen des Auszahlungsprofils von Optionen

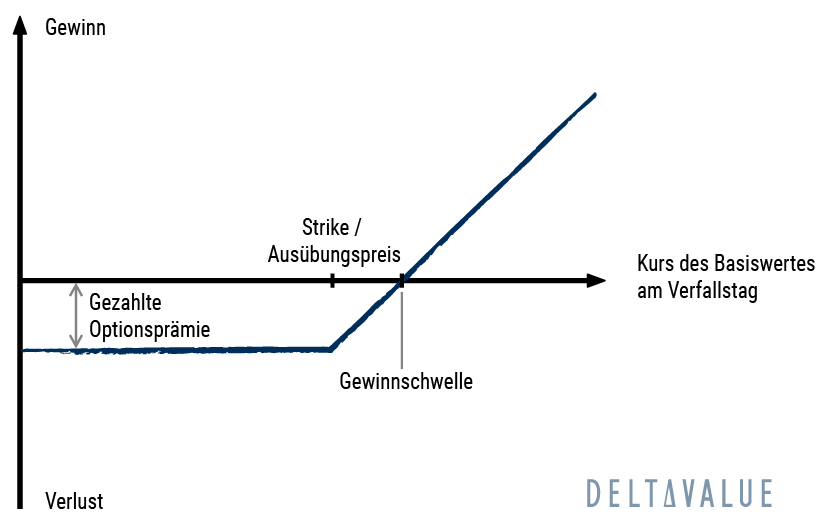

Abbildung 1 zeigt das Payoff Diagramm einer Long Put Position bei Fälligkeit. Zu beachten ist hierbei, dass die horizontale bzw. x-Achse nicht die Zeit widerspiegelt, sondern den Preis des zugrunde liegenden Basiswertes (z.B. einer Aktie). Auf der vertikalen bzw. y-Achse wird der potenzielle Gewinn und Verlust abgetragen.

So wird ein Auszahlungsprofil interpretiert

Generell gibt das Auszahlungsprofil Aufschluss darüber, welcher Gewinn bzw. Verlust bei einem bestimmten Kurs des Basiswertes zu erwarten ist. Des Weiteren lassen sich Aussagen zur Gewinnschwelle (Break-even) eines Optionsgeschäfts treffen.

Deren Lage hängt von der jeweiligen Optionsstrategie sowie der gezahlten bzw. vereinnahmten Nettoprämie ab. Zudem wird ersichtlich, ab welchem Kursstand das maximale Gewinn- bzw. Verlustereignis eintritt.

- Für die Visualisierung wird auf der x-Achse der Kurs des zugrunde liegenden Basiswertes abgetragen. Bei Aktienoptionen ist die Achse auf der linken Seite ökonomisch durch null begrenzt, da der Aktienkurs nicht negativ werden kann. In der Praxis wird jedoch meist nur ein relevanter Kursbereich dargestellt. Theoretisch könnte der Aktienkurs auf der rechten Seite unbegrenzt steigen, weshalb dort keine fixe Begrenzung vorliegt.

- Auf der y-Achse werden die Gewinn- und Verlustpotenziale berücksichtigt. Die Extrempunkte des Graphen kennzeichnen den maximalen Gewinn bzw. Verlust.

Interpretation des Auszahlungsprofils (aus Käufersicht)

Folgende Faustformeln lassen sich für den Inhaber ableiten:

- Maximaler Verlust in Höhe der gezahlten Optionsprämie: Aktienkurs bei Fälligkeit ≤ Strike

- Ausübungsertrag (wenn Aktienkurs ≥ Strike): Aktienkurs — Strike

- Break-even: Aktienkurs = Strike + Optionsprämie

- Gewinn | Verlust (wenn Aktienkurs ≥ Strike): Aktienkurs — Strike — Optionsprämie

Interpretation des Auszahlungsprofils (aus Verkäufersicht)

Folgende Faustformeln lassen sich für den Stillhalter ableiten:

- Maximaler Gewinn in Höhe der vereinnahmten Optionsprämie: Aktienkurs bei Fälligkeit ≤ Strike

- Ausübungsverlust (wenn Aktienkurs ≥ Strike): Aktienkurs — Strike

- Break-even: Aktienkurs = Strike + Optionsprämie

- Gewinn | Verlust (wenn Aktienkurs ≥ Strike): Strike — Aktienkurs + Optionsprämie

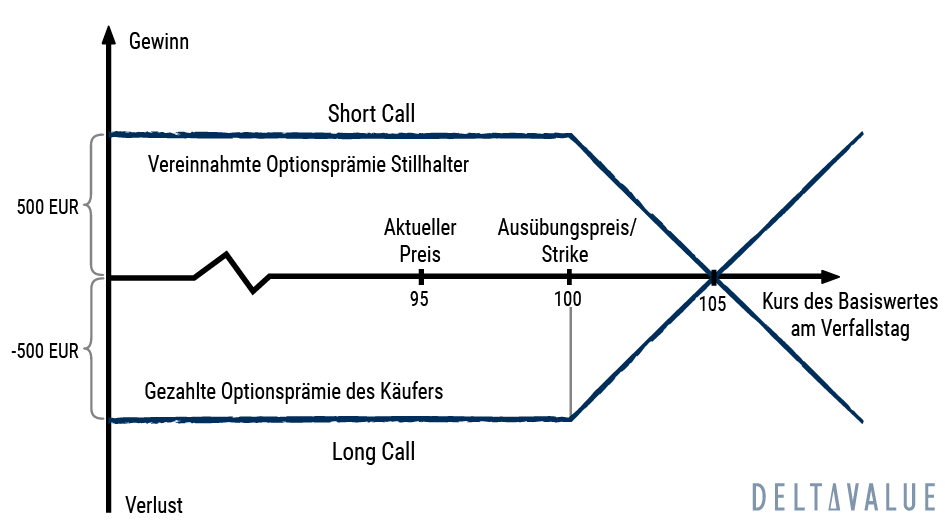

Beispiel: Payoff Diagramm eines Long Call

Abbildung 2 zeigt ein einfaches Payoff Diagramm einer Long Call Position bei Fälligkeit.

Bei der Interpretation vieler Auszahlungsprofile ist mindestens ein charakteristischer Knick festzustellen. Dieser markiert häufig den Ausübungspreis (Strike) und damit jenen Punkt, an dem bei einer einzelnen Option der innere Wert einsetzt: Bei einem Call oberhalb des Strikes, bei einem Put unterhalb des Strikes.

Der Break-even wird erreicht, sobald der Graph die x-Achse schneidet. Im Fall eines Long Calls bei Fälligkeit ist dies der Fall, wenn der Aktienkurs in Höhe der bezahlten Optionsprämie über dem Strike notiert.

- Für den Käufer ist die Position jedoch erst dann profitabel, wenn der innere Wert die gezahlte Optionsprämie übersteigt.

- Jede weitere Geldeinheit darüber bedeutet beim Long Call einen Gewinn für den Optionsinhaber und einen Verlust für den Stillhalter.

Beispiel: Auszahlungsprofil einer Call-Option

Im Folgenden wird das Auszahlungsprofil einer Call-Option (deutsch: Kaufoption) betrachtet. Aus Gründen der Vereinfachung werden Gebühren und Steuern nicht berücksichtigt. Als zugrunde liegender Basiswert dient die Aktie der XYZ AG.

Da Optionen standardisierte Finanzprodukte darstellen, bezieht sich eine standardisierte Aktienoption in aller Regel auf 100 Aktien.

Um nun die Gewinn- und Verlustpotenziale der Aktienoption zu verdeutlichen, sollte zunächst das Risikoprofil des Basiswertes selbst, also der Aktie, betrachtet werden. Für den Aktieninhaber bedeutet jeder Kursanstieg um einen Dollar Buchgewinn und vice versa.

Das Risikoprofil der Aktie entspricht daher einer Geraden mit einer Steigung von eins. Angenommen, der aktuelle Aktienkurs beträgt 95 USD, dann würde die Gerade die x-Achse des Auszahlungsprofils bei 95 USD schneiden.

Im Vergleich dazu wird nun das Risikoprofil der angesprochenen Call-Option bei Fälligkeit betrachtet. Diese soll einen Strike von 100 USD besitzen und 5 USD kosten. Da ein Händler sowohl die Position des Inhabers (Long Call) als auch des Stillhalters (Short Call) einnehmen kann, ergeben sich zwei spiegelbildliche Graphen.

Der dargelegte Sachverhalt wurde nachfolgend in Abbildung 3 visualisiert. Das Payoff Diagramm stellt die Situation bei Fälligkeit dar.

Fall 1: Der Aktienkurs steigt

Nachfolgend soll das Risikoprofil betrachtet werden, welches sich ergibt, wenn der Aktienkurs zum Fälligkeitszeitpunkt über dem Strike von 100 USD notiert. In diesem Szenario ist es für den Optionsinhaber vorteilhaft, von seinem Kaufrecht Gebrauch zu machen, den Call also auszuüben.

Solange der Aktienkurs zwar über dem Strike, aber noch unterhalb des Break-even von 105 USD notiert, bleibt die Position per saldo trotz innerem Wert noch verlustträchtig. Jeder Dollar über dem Strike reduziert den Verlust zunächst um einen Dollar. Ab einem Aktienkurs von 105 USD ist die Position kostendeckend. Jeder weitere Dollar darüber bedeutet einen Gewinn für den Optionsinhaber und einen Verlust für den Stillhalter.

Das Ergebnis des Inhabers bei Fälligkeit ergibt sich somit aus der Höhe des inneren Werts, also der Differenz zwischen Aktienkurs und Strike, abzüglich der gezahlten Optionsprämie. Die Differenz zwischen Aktienkurs und Strike wird auch Ausübungsertrag genannt. Aus Sicht des Stillhalters stellt sie vor Berücksichtigung der vereinnahmten Prämie den Ausübungsverlust dar. Folgerichtig führt ein über dem Strike notierender Aktienkurs zu einer analogen Minderung der vereinnahmten Prämie bzw. des Gewinns des Stillhalters.

Der Break-even wird bei Fälligkeit erreicht, sobald der Aktienkurs in Höhe der bezahlten Optionsprämie über dem Strike notiert. Jeder weitere Dollar darüber bedeutet einen Gewinn für den Optionsinhaber und einen Verlust für den Stillhalter.

Fall 2: Der Aktienkurs fällt

Zunächst soll das Risikoprofil dargelegt werden, welches sich ergibt, wenn der Aktienkurs zum Fälligkeitszeitpunkt unter dem Strike von 100 USD notiert. Der Optionsinhaber wird in diesem Szenario von seinem Kaufrecht keinen Gebrauch machen, da die Aktie am Markt günstiger zu erwerben ist als über den vereinbarten Ausübungspreis.

Im Fachjargon würde es heißen, der Inhaber übt den Call nicht aus und lässt die Option wertlos verfallen.

Sein Verlust beläuft sich auf die Höhe der Optionsprämie, die er für den Erwerb des Calls bereit war, an den Stillhalter zu zahlen. Sie entspricht dem Preis der Option, in diesem Fall 5 USD. Da sich eine Option auf 100 Aktien bezieht, muss dieser Wert mit 100 multipliziert werden, um den absoluten Verlust von 500 USD zu erhalten, den der Inhaber tragen muss.

- Die Optionsprämie stellt gleichzeitig seinen maximalen Verlust dar, mehr als diese kann er also nie verlieren, selbst wenn die Aktie bei Fälligkeit weit unterhalb des Strikes notiert.

- Im Gegenzug vereinnahmt der Stillhalter die gesamte Optionsprämie in Höhe von 500 USD. Sie stellt seinen maximalen Gewinn dar.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 25.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.