Ein Naked Call (deutsch: „Nackter Call“, auch „Nude“ oder „Uncovered Call“) liegt vor, wenn eine Call-Option geschrieben (verkauft) wird, ohne den Basiswert (z.B. Aktien) zu besitzen. Der Verkäufer profitiert von der erhaltenen Prämie, trägt aber ein potenziell unbegrenztes Verlustrisiko, falls der Kurs des Basiswerts stark steigt.

🔴 Live-Webinar am 28.04.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

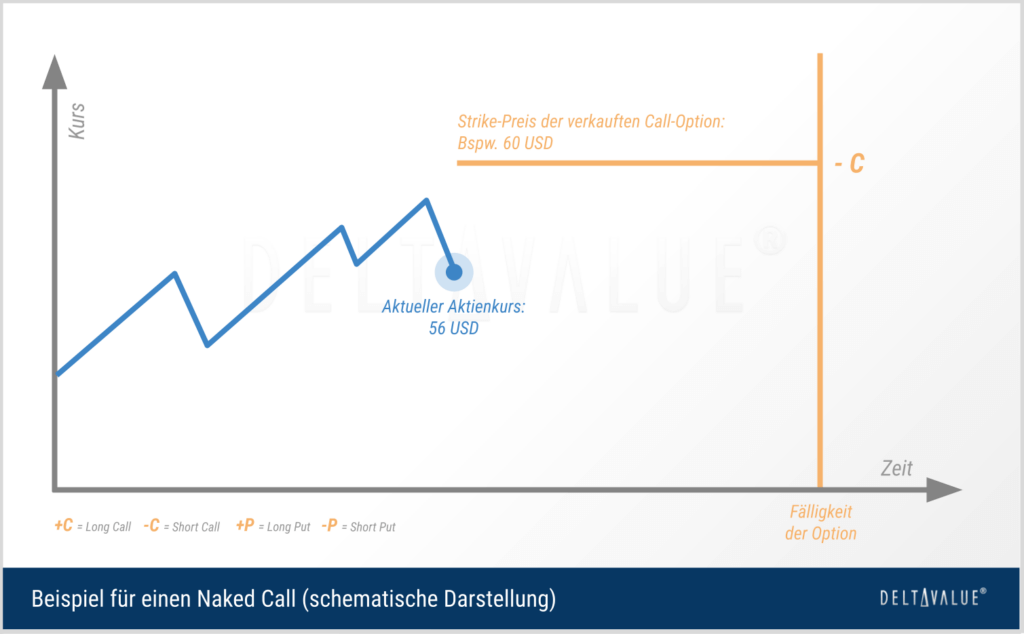

Nackter Call – Definition

Ein Naked Call bezeichnet den initialen Verkauf einer Call-Option, die nicht durch den Basiswert im Portfolio gedeckt ist. Der Gewinn ist auf die erhaltene Optionsprämie begrenzt, während das Risiko bei steigenden Kursen theoretisch unbegrenzt ist. Der maximale Gewinn wird erzielt, wenn der Kurs des Basiswertes stabil bleibt oder unter dem Strike-Preis (Ausübungspreis) fällt.

Bedeutung der Naked-Call-Strategie

Mit einer ungedeckten Call-Option (Naked Call) kann ein Anleger Prämieneinnahmen generieren, ohne den zugrunde liegenden Basiswert direkt zu besitzen oder zu verkaufen. Die Gewinnschwelle (Break-Even-Preis) wird berechnet, indem die erhaltene Prämie zum Strike-Preis der verkauften Option addiert wird.

Da der Stillhalter darauf abzielt, dass die Call-Option Out of The Money (OTM) und somit wertlos verfällt, profitiert er vom Zeitwertverfall (Theta Decay). Dies macht die Strategie besonders in Seitwärtsmärkten oder bei leicht fallenden Kursen attraktiv. Ein weiterer Vorteil besteht darin, dass ein Naked Call mit geringem Anfangskapital umgesetzt werden kann, da keine Absicherung durch den Basiswert erforderlich ist.

Eine hohe implizite Volatilität (IV) bedeutet, dass die Optionspreise aufgrund der erwarteten Kursschwankungen höher sind. Für den nackter Call ist dies vorteilhaft, da eine höhere Prämie vereinnahmt werden kann. Dadurch verbessert sich das Chance-Risiko-Verhältnis der Strategie. Zu beachten ist jedoch, dass eine erhöhte Volatilität auch die Wahrscheinlichkeit erhöht, dass die Option ins Geld (engl.: In The Money – ITM) läuft.

Nackter Call – Nachteile & Risiken

Ein nackter Call ist von Natur aus eine risikoreiche Strategie, da das Gewinnpotenzial auf die erhaltene Prämie begrenzt ist, während das Verlustpotenzial unbeschränkt hoch sein kann. Dies liegt daran, dass es keine Obergrenze für den Kursanstieg des Basiswerts gibt. In der Praxis wird der Stillhalter die Position jedoch oft glattstellen, bevor der Kurs deutlich über den Strike-Preis steigt, abhängig von seiner Risikotoleranz und Marktbeobachtung.

Sollte der Kurs des Basiswerts stark steigen, besteht das Risiko, dass der Käufer der Option sein Recht ausübt. In diesem Fall müsste der Stillhalter den Basiswert unter Umständen deutlich unter dem aktuellen Marktpreis verkaufen, was zu erheblichen Verlusten führen kann.

Zusätzlich ist eine Einschussanforderung (Margin) bei dieser Strategie notwendig. Steigt der Basiswert stark, kann sich die Marginanforderung erhöhen und der Stillhalter muss zusätzliche Sicherheiten hinterlegen, um die Position zu halten.

Covered vs. Naked Calls

Bei einem Naked Call werden Optionskontrakte verkauft, ohne dass der entsprechende Basiswert vorhanden ist. Hier besteht der Gewinn ausschließlich in der erhaltenen Prämie. Bei einem Covered Call hingegen werden Optionen verkauft, während der Basiswert gehalten wird, was das Risiko reduziert. Durch die Prämie soll ein Zusatzertrag erzielt und gleichzeitig das Risiko eines Kursrückgangs der Aktie teilweise abgefedert werden.

Handeln mit nackter Calls

Beim Verkauf eines Naked Calls ist die Höhe des möglichen Verlustes unbekannt, da der Kurs des Basiswertes während der Laufzeit beliebig steigen kann. Daher ist ein striktes Risikomanagement (z.B. durch Stop-Loss-Orders) erforderlich.

- Übt der Käufer der Option sein Recht aus, muss der Verkäufer den Basiswert zum Strike-Preis liefern.

- Bleibt der Aktienkurs hingegen zwischen dem Zeitpunkt, zu dem die Option geschrieben wird, und dem Verfallstag unter dem Ausübungspreis, kann der Verkäufer die Option günstiger zurückkaufen oder wertlos verfallen lassen.

Naked Call – Beispiel

Angenommen ein Anleger verkauft einen nackten Call auf eine Aktie, welcher zum Verkaufszeitpunkt bei 19,00 EUR notiert, mit einem Strike von 20,00 EUR und einer Laufzeit von 30 Tagen, und erhält dafür eine Prämie von 1,00 EUR.

Da sich eine normale Aktienoption immer auf je 100 Aktien bezieht, erhält der Anleger also zum Verkaufszeitpunkt 100,00 EUR. Sollte der Aktienkurs nun weiter steigen, und bspw. bei 22,00 EUR am Fälligkeitstag liegen, macht der Verkäufer der Call Option einen Verlust von 1,00 EUR pro Aktie (22,00 EUR – 20,00 EUR – 1,00 EUR) oder 100,00 EUR pro Optionskontrakt.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.