Optionsscheine – Definition & Erklärung

![]() Autor: Armin Hecktor

Autor: Armin Hecktor![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Optionsscheine sind strukturierte Wertpapiere, die zur Kategorie der Hebelprodukte zählen. Einfach erklärt gestatten sie einem Anleger von steigenden oder fallenden Kursen eines zugrundeliegenden Basiswerts zu profitieren. Beispielsweise ein Anleger partizipiert mit DAX-Optionsscheinen an der Kursentwicklung des deutschen Leitindex.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Optionsscheine – Definition

Optionsscheine sind verbriefte Derivate, die als strukturiertes Wertpapier (Inhaberschuldverschreibung) ausgestaltet sind und von einer emittierenden Bank herausgegeben werden. Sie beziehen sich immer auf einen Basiswert (z.B. Aktien, Indizes, Währungen) und können aufgrund ihrer Hebelwirkung eine höhere Rendite als eine Direktanlage erzielen.

Wie funktionieren Optionsscheine?

Optionsscheine stellen rechtlich gesehen Inhaberschuldverschreibungen dar, die ein entsprechendes Optionsrecht verbriefen. Grundsätzlich berechtigt ein Optionsschein den Inhaber, einen bestimmten Basiswert (Underlying) zu einem im Voraus festgelegten Preis (Strike) und Bezugsverhältnis innerhalb einer vorgegebenen Laufzeit zu kaufen (Call) oder zu verkaufen (Put).

Wichtig ist, dass der Inhaber das Recht, aber nicht die Pflicht hat, den Underlying zu kaufen oder zu verkaufen. Den Optionsschein selbst kann der Inhaber jedoch jederzeit vor Ende der Laufzeit veräußern. Dieses Recht erwirbt er durch Zahlung des Optionsscheinpreises, auch Optionsscheinprämie genannt, an den Verkäufer des Optionsscheins (hier: die emittierende Bank). Dieser verpflichtet sich im Gegenzug, die Rechte des Inhabers zu erfüllen. Der Verkäufer wird in der Fachsprache als Stillhalter bezeichnet.

Je nach Erwartung über die zukünftige Kursentwicklung eines Wertpapiers können Anleger auf Calls oder Puts setzen.

- Call-Optionsscheine eignen sich in der Regel für Anleger, die einen starken Kursanstieg des Basiswerts erwarten.

- Put-Optionsscheine werden von Anlegern gekauft, die mit einem deutlichen Kursrückgang des Basiswerts rechnen.

Merkmale von Optionsscheinen

Jeder Optionsschein besteht aus drei Komponenten:

- Strike-Preis

- Bezugsverhältnis

- (Rest-) Laufzeit

Ferner wird um den Zeitpunkt der Ausübung und die Erfüllungsart unterschieden.

Ausübungspreis (auch: Basispreis, engl. Strike)

Der Ausübungspreis eines Optionsscheins, in der Fachsprache Strike genannt, gibt an, zu welchem Preis der Basiswert gekauft (Call) oder verkauft (Put) werden kann. Der tatsächliche Wert des Optionsscheins am Ende der Laufzeit hängt von der Differenz zwischen dem Ausübungspreis und dem aktuellen Kurs des Underlying ab..

Bezugsverhältnis von Optionsscheinen

Eine der wichtigsten Kennzahlen von Optionsscheinen ist das sog. Bezugsverhältnis. Dieses drückt aus, auf wie viele Einheiten des Basiswerts sich das strukturierte Wertpapier bezieht. Ist ein Optionsschein beispielsweise mit einem Bezugsverhältnis von 0,01 ausgestattet, dann benötigt der Inhaber 100 Optionsscheine in seinem Besitz, um eine Einheit des Basiswerts (bspw. eine Aktie) erwerben oder veräußern zu können.

Die emittierende Bank schafft mit dem Bezugsverhältnis für Privatanleger die Möglichkeit, an Termingeschäften zu partizipieren, da der Erwerb eines Optionsscheins aufgrund des Bezugsverhältnisses wesentlich weniger Kapital erfordert als der Kauf einer Option. Bei Aktienoptionen beträgt das Bezugsverhältnis in aller Regel 100. Eine Aktienoption verbrieft somit das Recht zum Kauf oder Verkauf von 100 Aktien des Unternehmens. Optionsscheine sind also speziell auf das Privatanlegersegment zugeschnittene Finanzinstrumente mit entsprechender Wertpapierkennnummer (WKN).

Restlaufzeit

Die Restlaufzeit hat einen signifikanten Einfluss auf den Preis eines Optionsscheins. Die Auswirkung wird umso größer, je näher das Laufzeitende rückt. Dieser Einfluss wird mit dem sog. Zeitwertverlust umschrieben, der wiederum mit dem griechischen Buchstaben Theta ausgedrückt wird. Eine detaillierte Erläuterung erfolgt im Artikel „Optionsscheinpreis“.

Verallgemeinert lässt sich folgender Zusammenhang darstellen: Je kürzer die Restlaufzeit, umso niedriger ist der Zeitwert eines Optionsscheins.

- Der Wert eines Call-Optionsscheins nimmt mit kürzer werdender Laufzeit umso stärker ab, je weiter der Kurs des Underlying unter dem Strike des Calls notiert. Entsprechend ist der Effekt am geringsten, je weiter der Kurs über dem Strike notiert, da diese Optionsscheine einen vergleichsweise geringeren Zeitwertaufschlag besitzen.

- Bei einem Put-Optionsschein verhält sich der Zusammenhang zwischen Kurs und Strike konträr, der Effekt des Zeitwertverfalls bleibt jedoch identisch.

Zeitpunkt der Ausübung

Ein weiteres Unterscheidungskriterium ist der Zeitpunkt, zu dem die Ausübung des verbrieften Optionsrecht erfolgen kann.

- Optionsscheine, die während der gesamten Laufzeit ausgeübt werden können, bezeichnet man als amerikanische Optionsscheine.

- Ist die Ausübung ausschließlich am Ende der Laufzeit möglich, spricht man von europäischen Optionsscheinen.

In der Praxis lassen sich fast ausschließlich Optionsscheine mit amerikanischer Ausprägung vorfinden.

Cash vs. Physical Settlement

Des Weiteren wird zwischen zwei Erfüllungsarten des verbrieften Optionsrecht differenziert: Barausgleich (engl. Cash Settlement) und physische Lieferung (engl. Physical Settlement). Ein Cash Settlement findet immer dann statt, wenn eine physische Lieferung nicht möglich oder nicht gewünscht ist. Dies ist beispielsweise bei Indizes der Fall.

Bei Optionsscheinen erfolgt die Geschäftsabwicklung aus administrativen Gründen ausschließlich in Form eines Barausgleichs. Dabei wird die Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Ausübungspreis des Optionsscheins finanziell ausgeglichen. Bei bestimmten Optionen und Futures erfolgt jedoch weiterhin eine physische Lieferung.

Optionsscheine Grundtypen – Call vs. Put

Optionsscheine werden in zwei Grundtypen gegliedert: Call-Optionsschein und Put-Optionsschein.

Wie im vorherigen Kapitel erläutert, wird dem Inhaber eines Optionsscheins ein Wahlrecht eingeräumt. Dieses Recht erwirbt er durch die Bezahlung des Optionsscheinpreises an den Verkäufer des Optionsscheins (hier: emittierende Bank). Dieser verpflichtet sich im Gegenzug zur Erfüllung der Rechte des Inhabers.

Die Unterscheidung der Grundtypen bezieht sich auf die Wahlrechte, die dem Inhaber durch den Erwerb eines Call- oder Put-Optionsscheins eingeräumt werden:

| Call-Optionsschein (Kaufrecht) | Put-Optionsschein (Verkaufsrecht) |

Dem Inhaber wird das Recht eingeräumt

|

Dem Inhaber wird das Recht eingeräumt

|

| Der Inhaber profitiert bei steigenden Kursen des Underlyings | Der Inhaber profitiert bei fallenden Kursen des Underlyings |

| Fachsprache: Long Call | Fachsprache: Long Put |

Ermittlung des Gewinns bei Call und Put

Die Gewinnmöglichkeiten von Calls sind theoretisch unbegrenzt, während Puts eine natürliche Gewinnbegrenzung haben, da der Kurs eines Basiswertes nicht negativ sein kann. Bei beiden Typen besteht ein maximales Verlustrisiko in Höhe des eingesetzten Kapitals.

- Ein Call-Optionsschein gibt dem Inhaber das Recht, innerhalb eines bestimmten Zeitraums Aktien eines Unternehmens zu einem bestimmten Preis zu kaufen. Der Basiswert des Calls muss über dem Ausübungspreis liegen, damit er sich lohnt. Ist dies nicht der Fall, verfällt der Call am Ende der Laufzeit wertlos.

- Put-Optionsscheine funktionieren anders als Calls. Der Auszahlungsbetrag von Puts ist immer dann positiv, wenn der Basiswert unter dem jeweiligen Basispreis notiert. Andernfalls verfällt der Put am Ende der Laufzeit wertlos.

Beispiel für den Handel mit einem Call-Optionsschein

Ein Anleger kauft einen Call-Optionsschein auf eine Aktie mit einem Strike von 30 Euro und einer Optionsprämie von 5 Euro. Damit hat er Anspruch auf die Auszahlung der Differenz zwischen Aktienkurs und Strike-Preis, wenn der Aktienkurs am Ende der Laufzeit über 30 Euro liegt.

Steigt der Aktienkurs bis zum Laufzeitende auf 55 Euro, kann der Anleger mit einer Auszahlung von 20 Euro rechnen. Diese errechnet sich wie folgt:

- Die Differenz zwischen dem aktuellen Aktienkurs (55 Euro) und dem Basispreis (30 Euro) beträgt 25 Euro.

- Abzüglich der gezahlten Optionsprämie (5 Euro) verbleiben 20 Euro oder 400 % bezogen auf den Kapitaleinsatz.

Zum Vergleich: Eine Direktinvestition in die Aktie hätte „nur“ einen Gewinn von ca. 83 % auf das eingesetzte Kapital gebracht.

Fällt der Aktienkurs am Ende der Laufzeit jedoch unter 30 Euro und damit unter den Basispreis, verfällt der Optionsschein wertlos.

Arten von Optionsscheinen

Optionsscheine können durch eine Optionsanleihe oder „nackt“ begeben werden.

- Traditionelle Optionsscheine sind Wertpapiere, die im Zusammenhang mit der Emission einer Optionsanleihe ausgegeben werden. Der Emittent des Optionsscheins ist auch der Emittent der Optionsanleihe. Die Optionsscheine werden getrennt von den Anleihen an einer Terminbörse gehandelt und verbriefen das Recht auf Lieferung des Basiswertes innerhalb eines bestimmten Zeitraums zu einem festgelegten Preis. Übt der Käufer eines herkömmlichen Optionsscheins sein Optionsrecht aus, erhält er einen „physischen“ Gegenwert – der Emittent liefert ihm den Basiswert direkt.

- Naked Optionsscheine werden von Banken als spekulative Wertpapiere ausgegeben. Anstelle der Abnahme oder Lieferung des Basiswertes wird lediglich ein Geldbetrag gezahlt.

Darüber hinaus gibt es Optionsscheine, deren Gewinnbedingungen am Eintritt einer bestimmten Marktmeinung verknüpft ist. Die gängigsten sind:

- Inline-Optionsscheine zahlen am Ende der Laufzeit einen festen Betrag aus, wenn sich der Kurs des Basiswertes während der Laufzeit innerhalb einer bestimmten Kursbarriere bewegt. Wird eine der Barrieren berührt oder durchbrochen, verfällt der Inline-Optionsschein wertlos.

- Stay-Low Optionsscheine zahlen am Ende der Laufzeit einen fixen Betrag aus, wenn der Kurs des Basiswertes während der Laufzeit unter einer bestimmten Barriere bleibt. Wird die Barriere berührt oder unterschritten, verfällt der Stay-Low Optionsschein wertlos.

- Stay-High Optionsscheine zahlen am Ende der Laufzeit einen fixen Betrag aus, wenn der Kurs des Basiswertes während der Laufzeit über einer bestimmten Barriere notiert. Wird die Barriere berührt oder durchbrochen, verfällt der Stay-High Optionsschein wertlos.

- Discount-Optionsscheine können zu einem Abschlag auf den Kaufpreis erworben werden. Als Ausgleich für diesen Abschlag nimmt der Käufer eine Gewinnbegrenzung in Kauf.

Vorteile von Optionsscheinen

Begrenztes Verlustpotenzial

Optionsscheine haben ein begrenztes Verlustpotenzial bei theoretisch unbegrenzten Gewinnmöglichkeiten. Anleger können bei dem Kauf eines Optionsscheins maximal die gezahlte Prämie verlieren. Der mögliche Gewinn ist zumindest bei Calls theoretisch unbegrenzt, weil der Kurs des Underlying grundsätzlich unbegrenzt steigen kann. Bei Puts ist der Gewinn dadurch begrenzt, dass bspw. ein Aktienkurs nicht unter 0 EUR fallen kann.

Geringes Bezugsverhältnis und Kapitaleinsatz

Verglichen mit anderen Derivaten, besitzen Optionsscheine durch die geringen Bezugsverhältnisse auch geringe Losgrößen. Aktienoptionen verbriefen beispielsweise immer 100 Anteile ihres Underlying. Eine Call-Option auf die Aktie von Amazon würde folglich ein Kaufrecht über einen sechsstelligen Betrag verbriefen. Dementsprechend hoch kann die zu zahlende Optionsprämie ausfallen. Die emittierende Bank eines Optionsscheins kann das Bezugsverhältnis jedoch bspw. auf nur eine Amazon Aktie reduzieren und damit auch die Prämie senken. Für Anleger bedeutet das einen geringeren Kapitaleinsatz.

Absicherungsgeschäfte

Optionsscheine können nicht nur für spekulative Zwecke eingesetzt werden, sondern es lassen sich gezielte Absicherungsstrategien, auch Hedging genannt, umsetzen. Beispielsweise kann ein Anleger durch den Erwerb eines Puts eine entsprechende Long-Position absichern. Leerverkaufspositionen bzw. Short-Positionen können mit Calls abgesichert werden.

Nachteile von Optionsscheinen

Verbilligung durch Bezugsverhältnis

Das Bezugsverhältnis kann gleichzeitig auch ein Nachteil sein. Durch die flexible Gestaltung der emittierenden Banken, können Optionsscheine einen günstigeren Eindruck erwecken, obwohl sie in der Realität überbewertet sind. Die Bank hat somit die Möglichkeit, an der eigenen Gewinnmarge zu drehen. Optionen besitzen diesen Nachteil aufgrund ihrer Standardisierung nicht.

Emittentenrisiko und Interessenkonflikt

Ein wesentlicher Risikofaktor von Optionsscheinen ist das sogenannte Emittentenrisiko. Da Optionsscheine von emittierenden Banken ausgegeben werden, ist diese Gegenpartei gleichzeitig der Geschäftspartner des Anlegers. Hieraus ergibt sich ein Interessenkonflikt seitens der Bank, da sie im Erfolgsfall des Anlegers Geld verliert. Der Anleger ist des Weiteren darauf angewiesen, dass die Bank zahlungsfähig bleibt. Im Falle einer Insolvenz der emittierenden Bank verlieren auch deren Optionsscheine ihren Wert. Bei Optionen und Futures ist ein solches Szenario nicht möglich, da es hier keinen Emittenten im Sinne einer Bank gibt.

Begrenzter Handlungsspielraum

Optionsscheinen lassen sich nur auf der Käuferseite handeln. Das bedeutet, dass der initiale Erwerb von Calls und Puts möglich ist, der initiale Verkauf ist allerdings ausgeschlossen. Ein Anleger kann mit Optionsscheinstrategien also keine Stillhaltergeschäfte umsetzen. Dadurch werden zusätzliche Strategien und Handlungsansätze ausgeschlossen.

Fehlende Standardisierung

Nachteilig ist auch die fehlende Standardisierung von Optionsscheinen. Emittierende Banken können die Kontraktspezifikationen nach eigenem Ermessen gestalten, was insbesondere bei der Preisfindung zum Nachteil des Anlegers ausgelegt werden kann. In den USA werden Optionsscheine als zu manipulationsanfällig eingestuft und sind entsprechend vom Handel ausgeschlossen. Optionen sind hingegen standardisierte Terminprodukte, die ihre Preisfindung auf Basis von Angebot und Nachfrage vollziehen. Entsprechend stark werden Optionen in den USA gehandelt.

Unterschied zwischen Aktien und Optionsscheine

Nachfolgende Tabelle zeigt die Gegenüberstellung von Aktien und Optionsscheinen, um die Unterschiede zwischen dem Basiswert (hier: Aktie) und dem Derivat (Optionsschein) herauszustellen.

| Unterschiede | Aktie | Optionsschein auf Aktie |

| Interpretation |

|

|

| Intention |

|

|

| Risiko |

|

|

| Sonstige Rechte |

|

|

| Laufzeit |

|

|

Unterschied zwischen Optionsscheine und Optionen

Regelmäßig werden Optionen und Optionsscheine unter Privatanlegern, aber auch in Fachliteratur fälschlicherweise als Synonym für einander verwendet, obwohl es sich um zwei unterschiedliche Finanzprodukte handelt. Dementsprechend muss zwingend eine Abgrenzung vorgenommen werden.

Standardisierung und Handel

Bei Optionen handelt es sich um standardisierte Terminprodukte, die gewöhnlich über Terminbörsen gehandelt werden. Die Standardisierung erstreckt sich über Kontraktgröße sowie Zahlungs- und Lieferbedingungen. Die Kontraktspezifikationen von Optionsscheinen sind hingegen nicht standardisiert.

Zwar basiert die inhaltliche Struktur von Optionsscheinen auf der von Optionen, die Spezifikationen werden jedoch von der emittierenden Bank nach eigenem Ermessen festgelegt. Aufgrund der fehlenden Standardisierung und freien Gestaltung seitens der Banken findet der Handel von Optionsscheinen üblicherweise im Direkthandel (auch Over the Counter (OTC) genannt) mit der emittierenden Bank statt.

Preisfindung

Die fehlende Standardisierung bei Optionsscheinen hat direkten Einfluss auf die Preisbildung. Da diese Produkte direkt zwischen emittierender Bank und Käufer gehandelt werden, findet die Preisbildung in den seltensten Fällen tatsächlich durch Angebot und Nachfrage statt. Es besteht ein Interessenkonflikt der emittierender Bank.

Da diese zusätzlich die Kontraktspezifikationen nach eigenem Ermessen festlegen kann, kommt es insbesondere in „schnellen und volatilen Marktphasen“ zu fraglichen und in aller Regel nicht transparenten Preisbildungen. In der Praxis bedeutet das, dass bei zwei sonst identische Optionsscheine, bei denen sich lediglich die emittierende Bank unterscheidet, zwei signifikant unterschiedliche Preise gestellt werden. Somit bleibt unklar, wie hoch der tatsächliche Wert des Optionsscheins ist und welchen Anteil auf die Gewinnmarge des Emittenten entfällt.

Hingegen findet bei Optionen eine freie Preisbildung durch Angebot und Nachfrage an den Terminbörsen statt. Existiert eine hohe Nachfrage nach einer Option, so steigt diese im Preis und umgekehrt. Der theoretischen Preisbildung liegt dabei das Black-Scholes Modell und die daraus abgeleiteten Optionsgriechen zugrunde.

Emittentenrisiko und Absicherung

Aus rechtlicher Sicht unterscheiden sich Optionen und Optionsscheine merklich. Optionsscheine, wie auch andere strukturierte Wertpapiere, stellen rechtlich betrachtet Inhaberschuldverschreibungen dar, die üblicherweise von Bankinstituten emittiert werden und dem Inhaber ein Optionsrecht verbriefen. Demnach agiert der Inhaber eines Optionsscheins als Gläubiger des Emittenten und setzt sich damit einem Emittentenrisiko aus. Der Inhaber muss sich darauf verlassen, dass die emittierende Bank ihren Verpflichtungen nachkommt. Im Insolvenzfall würden die emittierten Optionsscheine der Bank wertlos.

Optionen haben hingegen keinen Emittenten im Sinne einer Bank, sondern jeder Marktteilnehmer kann als Emittent in Erscheinung treten und Optionen an einer regulierten Terminbörse wie der EUREX emittieren. Diese Terminbörsen tragen Sorge, dass entsprechende Sicherheitsmechanismen gelten, um einen Handel jederzeit zu ermöglichen. Zusätzlich garantieren Clearingstellen wie bspw. die OCC, dass sowohl Käufer als auch Verkäufer ihren Verpflichtungen nachkommen können. Die Wahrscheinlichkeit, dass ein Clearinghaus zahlungsunfähig wird, ist durch die Forderung ausreichender Sicherheiten von allen beteiligten Parteien vernachlässigbar.

Kauf und Verkauf (Stillhalterpositionen)

Ein gravierender Unterschied besteht auch hinsichtlich der Möglichkeit zum initialen Kauf und Verkauf. Mit Optionsscheinen kann ein Anleger ausschließlich auf der Käuferseite agieren. Dies stellt eine starke Limitierung des Handlungsspielraums und der zur Verfügung stehenden Optionsstrategien dar. Ein initialer Verkauf, sprich das Einnehmen einer Stillhalterposition, kann nur mit Optionen umgesetzt werden.

Optionsscheine benachteiligen den Anleger von Beginn an, die emittierenden Banken, die den Stillhalter darstellt, profitiert hingegen von dieser Gestaltung. Der Sachverhalt lässt sich auch verallgemeinert darstellen. Die Betrachtung eines einfachen Termingeschäfts, wie etwa ein Long Call, lässt bei der Gegenüberstellung von Optionsinhaber und Stillhalter der Option folgende Ausgänge zu.

Zunächst aus Sicht des Optionsinhabers (Käuferseite):

- Kurs steigt über Break-even-Point: Optionsinhaber erzielt Gewinn.

- Kurs steigt nicht über Break-even-Point oder stagniert: Optionsinhaber erzielt Teilverlust.

- Kurs sinkt: Optionsinhaber erzielt Totalverlust.

Als Nächstes erfolgt die Betrachtung aus Sicht des Stillhalters der Call-Option (Verkäuferseite):

- Kurs steigt über Break-even-Point: Stillhalter der Option erzielt Verlust in Höhe des Kursanstiegs des Underlying abzgl. Prämie.

- Kurs steigt nicht über Break-even-Point oder stagniert: Stillhalter der Option erzielt Teilgewinn oder nimmt die komplette Prämie ein.

- Kurs sinkt: Stillhalter der Option nimmt die komplette Prämie.

Stark vereinfacht kann also festgehalten werden, dass der Stillhalter der Option in zwei von drei Fällen einen Gewinn erzielt, während der Optionsinhaber lediglich in einem von drei Fällen erfolgreich ist. Da man beim Handel mit Optionsscheinen ausschließlich als Käufer in Erscheinung treten kann, während man beim Handel mit Optionen sowohl Inhaber als auch Stillhalter darstellen kann, gilt diese Wahrscheinlichkeitsverteilung analog.

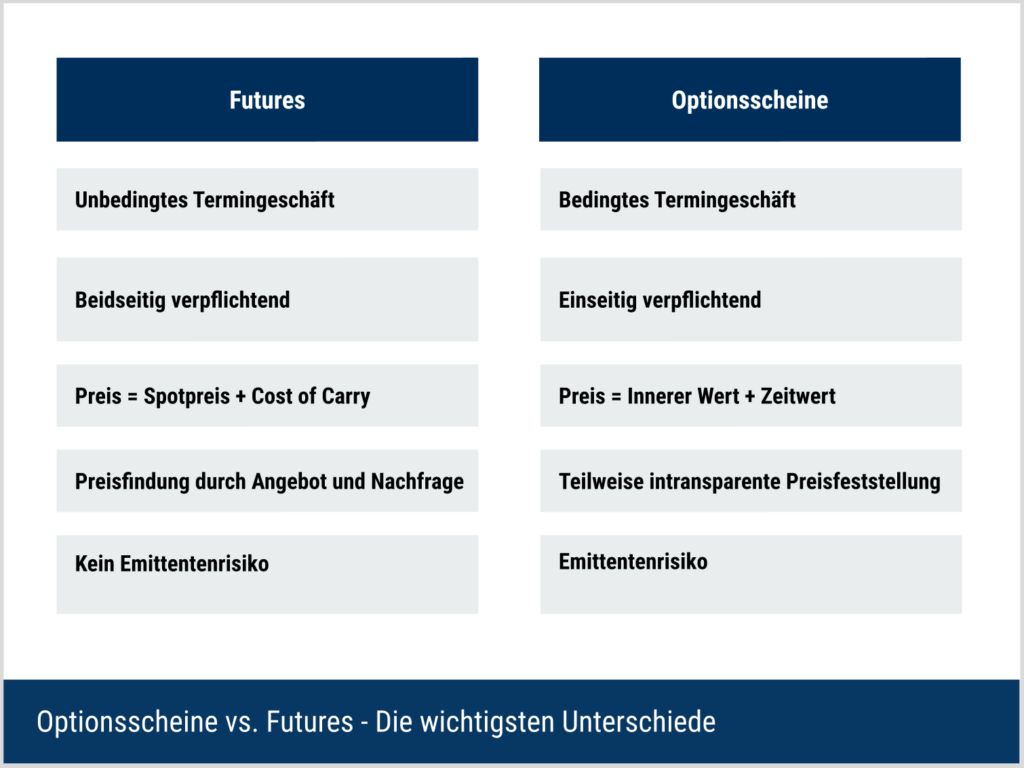

Unterschied zwischen Optionsscheinen und Futures

Ein wesentlicher Unterschied zwischen Futures und Optionsscheinen ist die Art des Termingeschäftes. Während es sich bei Optionsscheinen um bedingte Termingeschäfte handelt, stellen Futures unbedingte Termingeschäfte dar. Bei Futures sind also beide Vertragsparteien zur Erfüllung des Termingeschäfts verpflichtet und besitzen kein Wahlrecht.

Außerdem werden Futures an regulierten Terminbörsen gehandelt, es findet also kein Direkthandel wie bei Optionsscheinen statt. Entsprechend entfällt auch das Emittentenrisiko. Käufer und Verkäufer eines Futures müssen eine Margin hinterlegen, um die Ausführung des Geschäftes abzusichern. Des Weiteren handelt es sich bei Futures um standardisierte Terminprodukte, wie es bei Optionen der Fall ist.

Die Preisfindung eines Futures basiert ebenfalls auf mathematischen Modellen, die jedoch wesentlich einfach als bei Optionen und Optionsscheinen sind. Die Feststellung des Preises erfolgt anhand eines einheitlichen Kalkulationsschemas, welches im Wesentlichen auf dem Preis des Underlying und den sogenannten Cost of Carry aufbaut. Bei den Cost of Carry handelt es sich im weiteren Sinne um Lagerkosten für den Basiswert.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.