ZEBRA (Zero Extrinsic Value Back Ratio) Optionsstrategie – Erklärung & Beispiel

![]() Autor: Philipp Berger

Autor: Philipp Berger

ZEBRA (engl. „Zero Extrinsic Value Back Ratio Spread“) ist eine Optionsstrategie, die den Kursverlauf des zugrundeliegenden Basiswerts ähnlich einer Direktinvestition abzubilden versucht bei möglichst kompletter Neutralisierung des extrinsischen Wertes (auch „Zeitwert“). Sie erlaubt eine bullische (Call-ZEBRA) oder bärische (Put-ZEBRA) Positionierung auf den Basiswert mit nahezu neutraler Theta-Wirkung sowie geringerem Risiko und Kapitaleinsatz.

🔴 Live-Webinar am 02.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

ZEBRA-Strategie im Überblick

| Steckbrief der ZEBRA Optionsstrategie | |

|---|---|

| Bezeichnung | ZEBRA (Zero Extrinsic Value Back Ratio) |

| Anwendungsbereich | Spekulation auf steigende oder fallende Kurse (je nach Variante) |

| Markterwartung | Bullisch (Call-ZEBRA) oder bärisch (Put-ZEBRA) |

| Vega | Positiv |

| Theta | Neutral |

| Gamma | Positiv |

Aufbau und Struktur der ZEBRA Optionsstrategie

Eine ZEBRA-Position entspricht grundsätzlich einem Ratio Spread und besteht in seiner originären Form aus drei Kontrakten: 2 Long-Optionen im Geld (ITM) und 1 Short-Option am Geld (ATM).

- Kauf 2 Optionen ITM

- Verkauf 1 Option ATM

Dabei kann ein Call- oder ein Put-ZEBRA aufgebaut werden. Im Folgenden betrachten wir die Struktur der beiden Varianten einzeln.

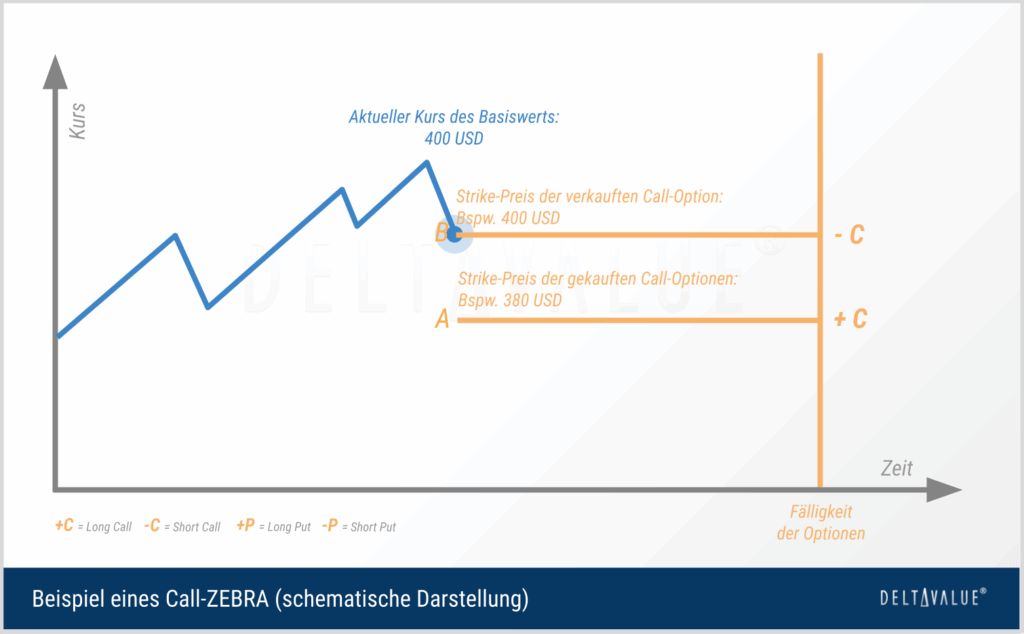

Call-ZEBRA (bullische Variante)

Ein Call-ZEBRA setzt sich aus zwei tief im Geld liegenden Long Calls und einem am Geld liegenden Short Call zusammen.

Das Ziel besteht darin, mit der Prämie des verkauften Calls den Zeitwert der Long Calls zu neutralisieren, sodass der kombinierte Zeitwert möglichst 0 ergibt – daher lautet ein Teil der Strategiebezeichnung „Zero Extrinsic Value“. Ebenso sollten die kombinierten Deltas näherungsweise 100 ergeben, um eine 1:1-Partizipation an der Kursentwicklung darzustellen.

Die Position verhält sich dann wie ein bullischer Ratio Backspread mit einem Delta von nahezu 100. Dies ist also mit einer direkten Long-Position in dem Basiswert (bspw. einer Aktie) vergleichbar.

Der Zeitwertverfall ist weitgehend neutralisiert, sodass der Positionswert – so ist es in dieser Strategie vorgesehen – primär von der Kursbewegung abhängt. Gewinne nach oben sind nicht gedeckelt, das Risiko zur Unterseite jedoch reduziert.

| Trade | Anlage | Strike-Preis | Menge |

|---|---|---|---|

| Kauf | Call-Option | Im Geld (ITM) | 2 |

| Verkauf | Call-Option | Am Geld (ATM) | 1 |

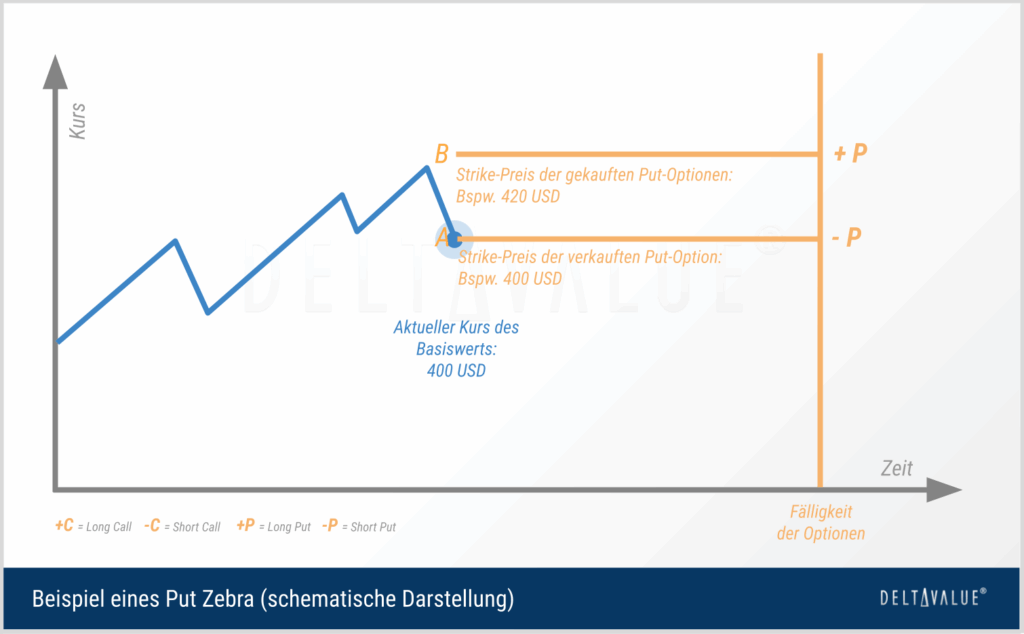

Put-ZEBRA (bearische Variante)

Ein Put-ZEBRA wird analog aufgebaut: Zwei tief im Geld liegende Long Puts werden gekauft, ein Short Put am Geld wird verkauft. Ziel ist es, den Zeitwert der Long Puts durch die Prämie des Short Puts weitgehend zu kompensieren.

Die resultierende Position ähnelt einem direkten Leerverkauf (Short-Selling) mit einem Delta nahe −100, allerdings mit begrenztem Risiko.

Der Put-ZEBRA profitiert von fallenden Kursen, auch hier ist der Zeitwertverfall weitgehend neutralisiert. Der maximale Verlust ist hingegen auf die eingesetzte Prämie begrenzt. Die Gewinnchance reicht im theoretischen Extremfall bis zum Totalverlust des Basiswerts (Unterseite).

| Trade | Anlage | Strike-Preis | Menge |

|---|---|---|---|

| Kauf | Put-Option | Im Geld (ITM) | 2 |

| Verkauf | Put-Option | Am Geld (ATM) | 1 |

Beispiel für einen Call-ZEBRA

Angenommen, der ETF SPY (S&P 500 Tracker) notiert bei 400 USD. Ein Anleger rechnet mit steigenden Kursen und baut deshalb ein Call-ZEBRA auf (die Restlaufzeit wird in diesem Beispiel ignoriert):

- Kauf von 2 ITM-Calls (Strike 380)

- Verkauf von 1 ATM-Call (Strike 400)

Die ITM-Calls kosten je 25,00 USD (davon 20,00 USD innerer Wert, 5,00 USD extrinsischer Wert). Der Short Call bringt 10,00 USD ein (nur extrinsischer Wert, da innerer Wert = 0). Der extrinsischer Wert bzw. Zeitwert ist damit neutralisiert.

- Gesamtkosten: –40,00 USD pro Anteil = –4.000 USD pro Spread (Multiplikator 100).

- Zum Vergleich: Ein Direktinvestment in 100 Anteile des ETFs binden Kapital in Höhe von 40.000 USD.

Tabellarische Darstellung

Folgende Tabelle fasst die einzelnen Positionen zusammen. Das Beispiel bezieht sich auf eine Aktie bzw. ETF als Basiswert und damit auf den für Aktienoptionen üblichen Multiplikator von 100. Etwaige Transaktionskosten wurden nicht berücksichtigt.

| Trade | Anlage | Strike-Preis | Menge | Optionspreis |

|---|---|---|---|---|

| Kauf | Call-Option | 380 USD | 2 | 25,00 USD (50,00 USD) |

| Verkauf | Call-Option | 400 USD | 1 | 10,00 USD |

| Netto (exkl. Ordergebühren) | – 40,00 USD (– 4.000 USD) | |||

Beispiel: Call-ZEBRA - Mögliche Szenarien

- SPY steigt deutlich (z. B. auf 450 USD): Beide Long Calls mit Strike 380 liegen 70 USD im Geld (= 140 USD gesamt). Der Short Call mit Strike 400 ist 50 USD im Geld (= –50 USD). Gesamtwert: 90 USD. Abzüglich der eingesetzten Prämie von 40 USD ergibt sich ein Gewinn von 50 USD pro ETF-Anteil = 5.000 USD insgesamt.

- SPY bleibt nahe am Einstieg (z. B. 400 USD): Beide Long Calls sind 20 USD im Geld (= 40 USD). Der Short Call verfällt wertlos. Wert des Spreads: 40 USD – entspricht exakt der entrichteten Nettoprämie. Damit ist der Break-even erreicht: Es gibt weder Gewinn noch Verlust.

- SPY fällt deutlich (z. B. auf 350 USD): Alle Optionen verfallen wertlos. Maximalverlust: die gezahlte Nettoprämie von 40 USD pro ETF-Anteil = –4.000 USD insgesamt. Auch bei weiteren Kursrückgängen des Basiswerts (z. B. auf 300 USD oder tiefer) bleibt der Verlust auf die Anfangsinvestition begrenzt.

Beispiel für einen Put-ZEBRA

Angenommen, der ETF SPY (S&P 500 Tracker) notiert bei 400 USD. Ein Anleger rechnet mit fallenden Kursen und baut ein Put-ZEBRA auf (die Restlaufzeit wird auch in diesem Beispiel ignoriert):

- Kauf von 2 ITM-Puts (Strike 420)

- Verkauf von 1 ATM-Put (Strike 400)

Die ITM-Puts kosten je 23,00 USD (20,00 USD innerer Wert + 3,00 USD extrinsischer Wert). Der Short Put bringt 6,00 USD ein (nur extrinsischer Wert, da innerer Wert = 0). Der extrinsische Wert ist somit wieder neutralisiert.

- Gesamtkosten: –40,00 USD pro Anteil = –4.000 USD pro Spread (Multiplikator 100).

- Zum Vergleich: Ein direkter Leerverkauf über 100 Anteile des ETFs binden Kapital in Höhe von 40.000 USD

Tabellarische Darstellung

Folgende Tabelle fasst die einzelnen Positionen zusammen. Das Beispiel bezieht sich auf eine Aktie bzw. ETF als Basiswert und damit auf den für Aktienoptionen üblichen Multiplikator von 100. Etwaige Transaktionskosten wurden nicht berücksichtigt.

| Trade | Anlage | Strike-Preis | Menge | Optionspreis |

|---|---|---|---|---|

| Kauf | Put-Option | 420 USD | 2 | 23,00 USD (46,00 USD) |

| Verkauf | Put-Option | 400 USD | 1 | 6,00 USD |

| Netto (exkl. Ordergebühren) | – 40,00 USD (– 4.000 USD) | |||

Beispiel: Put-ZEBRA - Mögliche Szenarien

- SPY fällt deutlich (z. B. auf 300 USD): Beide Long Puts mit Strike 420 liegen 120 USD im Geld (= 240 USD gesamt). Der Short Put mit Strike 400 ist 100 USD im Geld (= –100 USD). Gesamtwert: 140 USD. Abzüglich eingesetzter Debit von 40 USD ergibt sich ein Gewinn von 100 USD pro ETF-Anteil = +10.000 USD insgesamt.

- SPY bleibt nahe am Einstieg (z. B. 400 USD): Beide Long Puts sind 20 USD im Geld (= 40 USD). Der Short Put verfällt wertlos. Wert des Spreads: 40 USD – entspricht der bezahlten Nettoprämie. Es gibt also weder Gewinn noch Verlust.

- SPY steigt deutlich (z. B. auf 480 USD): Alle Optionen verfallen wertlos. Maximalverlust: die gezahlte Prämie von 40 USD pro ETF-Anteil = –4.000 USD insgesamt. Auch bei weiteren Kursanstiegen des Basiswerts (z. B. auf 500 USD oder mehr) bleibt der Verlust auf die Anfangsinvestition begrenzt.

Vergleich eines Call-ZEBRA mit einfachem Long Call (LEAP)

Aktienersatzstrategien, also Optionsstrategien, die darauf abzielen, die Partizipation am Basiswert möglichst 1:1 nachzubilden, gibt es in mehreren Varianten. Aus diesem Grund vergleichen wir einen Call-ZEBRA mit einer lang laufenden Long-Call-Option (LEAP) sowie ergänzend mit einer klassischen Position direkt im Basiswert.

Direktkauf von 100 Aktien

Der Kauf von Aktien ist die einfachste Lösung: Man profitiert unbegrenzt von steigenden Kursen und erhält zusätzlich Dividenden sowie alle Aktionärsrechte. Der Nachteil liegt im vergleichsweisen hohen Kapitalbedarf und dem vollen Verlustrisiko bis hin zum Totalverlust. Außerdem ist das Kapital vollständig gebunden.

Wir gehen davon aus, eine gewünschte Aktie kostet derzeit 80 USD. Es ergibt sich:

- Kapitaleinsatz: 100 × 80 USD = 8.000 USD

- Risiko: vollständiger Kapitalverlust möglich (theoretisch 0 USD).

- Chance: unbegrenzt nach oben, Kurs kann beliebig steigen.

Long Call LEAP (Deep ITM)

Ein Long Call LEAP Deep ITM („tief im Geld“), bspw. mit einer Laufzeit >1 Jahr und einem Startdelta von 85, bietet im Vergleich zu einem Direktinvestment eine geringere Kapitalallokation. Das Risiko ist zudem auf die gezahlte Prämie begrenzt, während nach oben unbegrenztes Gewinnpotenzial besteht.

Allerdings leidet die Position stark unter Zeitwertverfall, bildet Kursbewegungen schwächer ab als die Aktie selbst und reagiert empfindlich auf Änderungen der impliziten Volatilität. Dividenden fließen ebenfalls nicht per Zahlung zu, sondern sind im Optionspreis eingepreist.

- Kapitaleinsatz: Prämie, z. B. 30 USD × 100 = 3.000 USD

- Risiko: auf gezahlte Prämie begrenzt (maximal 3.000 USD Verlust).

- Chance: theoretisch unbegrenzt, Kursabbildung nur näherungsweise 1:1

Call-ZEBRA

Das Call-ZEBRA ermöglicht eine nahezu identische Kursabbildung wie eine Aktienposition, begrenzt jedoch das Verlustrisiko wie bereits beim Long Call ebenfalls auf die gezahlte Prämie. Gleichzeitig ist die Strategie aber – wichtiger Unterschied zum Long Call – weitgehend theta- und vega-neutral, wodurch sie weniger unter Zeitwertverfall oder Volatilitätsschwankungen leidet.

Nachteile sind auch hier die fehlenden Dividendenzahlungen sowie die – je nach subjektiven Fertigkeiten – komplexere Struktur mit drei Legs sowie das Risiko einer vorzeitigen Ausübung.

- Kapitaleinsatz: Gesamtprämie über alle 3 Optionen, z. B. 2.000 USD

- Risiko: begrenzt auf gezahlte Prämie (z. B. 2.000 USD).

- Chance: nach oben unbegrenzt, Kursabbildung nahezu 1:1.

ZEBRA Formeln: Chance & Risiko

Maximaler Gewinn

ZEBRA-Strategien bieten ein Gewinnpotenzial, das mit dem Potenzial des Basiswertes vergleichbar ist: Bei Call-ZEBRAs ist dieses nach oben unbegrenzt, während es bei Put-ZEBRAs nach unten durch den Wert des Basiswerts begrenzt ist, wenn dieser nicht unter null fallen kann.

Maximaler Verlust

Der maximale Verlust eines ZEBRA ist auf die gezahlte Prämie begrenzt.

Break-even

Für Call-ZEBRAs lassen sich rechnerisch zwei mögliche Break-even-Punkte bestimmen. Welcher davon tatsächlich relevant ist, hängt von der Kurslage im Verhältnis zu den Strikes sowie von der Höhe der gezahlten Prämie ab.

Dabei ist

- L: Strike der Long-Option

- S: Strike der Short-Option

- D: gezahlte Prämie

Für Put-ZEBRAs gilt die gleiche Logik: Es lassen sich zwei theoretische Break-even-Punkte berechnen, doch nur einer davon liegt im gültigen Kursbereich und ist damit für die Praxis relevant.

Ausgewählte Griechen (Sensitivitäten) eines ZEBRA

Delta

Delta als Sensitivitätskennzahl beschreibt, wie stark sich der Optionspreis verändert, wenn sich der Kurs des Basiswerts um eine Einheit verändert (ceteris paribus).

Ein ZEBRA zielt auf ein aktienähnliches Delta (in der Größenordnung von ±90 bis ±110 pro Spread) ab, erreicht diesen Wert (also Delta 100) jedoch selten exakt. Mit Bewegung in die „richtige” Richtung nähert sich das Delta häufig dem Wert 100, kann gegen die Position aber auch unter diesen Wert fallen. Dadurch ähnelt das Profit- und Risikoprofil dem einer Aktienposition, ist aber nicht vollständig identisch.

Theta

Theta als Sensitivitätskennzahl des Zeitwertes gibt an, um welchen Betrag der Optionspreis fällt, wenn sich die Option dem Verfall einen Tag nähert (ceteris paribus, also unter der Annahme, dass alle weiteren Einflussfaktoren konstant seien).

Bei ZEBRAs – so nämlich bereits die initiale Idee und Bedingung der Strategie – ist der Zeitwert und somit das Theta typischerweise möglichs nahe null, kann aber je nach Zeitwert, Laufzeit und Strikes leicht negativ oder leicht positiv ausfallen. Gegenüber einem isolierten Long Call oder Long Put ist der reiner Zeitwertverfall also deutlich reduziert, aber in der Praxis nicht garantiert vollständig eliminiert.

Vega

Vega als Sensitivitätskennzahl der impliziten Volatilität (IV) gibt an, um welchen Betrag sich der Optionspreis verändert, wenn sich die implizite Volatilität um einen Prozentpunkt verändert (ceteris paribus).

In der Praxis sind ZEBRAs meist leicht bis moderat vega-positiv. Die Exponierung ist geringer als bei einer einzelnen ATM-Long-Option, da der Short-Leg gegenwirkt. Ein Aufbau bei niedriger IV ist oft günstiger, während ein nachträglicher Anstieg der IV helfen kann. Sehr hohe IV macht ZEBRAs hingegen tendenziell weniger attraktiv. Die konkreten Effekte bleiben jedoch markt- und strikeabhängig.

Gamma

Gamma als Sensitivitätskennzahl beschreibt die Veränderung des Delta in Abhängigkeit von Kursbewegungen des Basiswertes (ceteris paribus).

ZEBRAs haben üblicherweise ein positives Gamma, allerdings ist dieses moderater als bei einem einzelnen ATM-Long-Option. Das führt zu einer glatteren Delta-Anpassung: Nahe am Geld reagiert die Position sensibler, während sie im Gewinn- oder Verlustbereich abflacht.

Praxis-Tipps

Strike-Auswahl

Häufig werden bei einem ZEBRA die Long-Optionen mit einem Delta von etwa 70-75 gewählt, die Short-Option mit einem Delta von etwa 50. Praktisch bedeutet dies: Die Long-Strikes sollten im Geld (ITM) sein, der Short-Strike nahe am aktuellen Kurs liegen (ATM). Damit lässt sich in der Regel eine nahezu vollständige Kompensation des Zeitwerts erreichen. Viele Brokerplattformen zeigen die extrinsischen Werte jeder Option an. Diese Information kann zur Strike-Findung genutzt werden.

Laufzeit

Die Wahl der Laufzeit richtet sich nach der Markterwartung. ZEBRAs lassen sich sowohl kurzfristig als auch längerfristig (z. B. LEAPS > 12 Monate) umsetzen. Folgende Abwägungen helfen dabei, eine entsprechende Laufzeit für das gewünschte Szenario zu selektieren.

- Mittelfristig (bis 90 Tage): niedriger Kapitaleinsatz, leichter thetaneutral aufzubauen, dafür höheres Gamma und größeres Risiko nahe Verfall; sinnvoll für Händler, die kurzfristige Bewegungen mit begrenztem Risiko abbilden wollen.

- Langfristig (3–12 Monate): etwas höherer Kapitaleinsatz und größerer Maximalverlust, dafür stabileres Delta über die Zeit hinweg (bedingt durch geringere Gamma-Schwankungen) und mehr Zeit, in der sich die Markterwartung entfalten kann.

- Sehr langfristig (> 1 Jahr): ebenfalls möglich, aber in der Praxis ggfls. weniger effizient wegen geringerer Liquidität

Nicht überhebeln

Ziel eines ZEBRA ist das aktienähnliche Exposure bei nahezu thetaneutralem Aufbau. Wird das Netto-Delta deutlich über 100 (z. B. zwei Long Calls mit je ~80 Delta und ein Short Call mit ~50 Delta, was einem Netto-Delta von ~110 entspricht), dann

- entfernt sich die Position vom ZEBRA-Kernprinzip (aktienähnlich, nicht gehebelt),

- wird es schwieriger, den Zeitwert sauber zu neutralisieren (Theta driftet ab von ~0),

- steigt die Sensitivität gegenüber Kursänderungen durch erhöhte Positionsdelta.

Kosten & Liquidität

Passend für eine ZEBRA-Strategie sind Basiswerte mit hoher Liquidität und engen Bid-Ask Spreads, wie beispielsweise SPY oder QQQ. Enge Spreads ermöglichen es eine Position, nahe am theoretischen Preis zu eröffnen und zu schließen. Dadurch kann das Theta präziser neutralisiert werden. Bei weniger liquiden Optionen kann es hingegen schwieriger werden, die Position thetaneutral aufzubauen, da die resultierenden Prämien aufgrund der breiten Geld-Brief-Spanne stärker abweichen können.

Vorteile

- Aktienersatzstrategie mit geringerem Kapitaleinsatz:

Ein ZEBRA ermöglicht eine nahezu vollständige Partizipation an der Kursbewegung des Basiswerts, erfordert dafür jedoch nur einen Bruchteil des Kapitals, das für eine Direktinvestition notwendig wäre. Dadurch eignet sich die Strategie besonders für kapitaleffizientes Handeln, auch in kleineren Konten. Außerdem: Weil weniger Kapital gebunden ist als beim direkten Aktienkauf, bleibt Liquidität für zusätzliche Strategien oder andere Investitionen verfügbar. Das erhöht die Gesamteffizienz im Portfolio. - Begrenztes Verlustrisiko:

Der maximale Verlust ist auf die gezahlte Prämie begrenzt – unabhängig davon, wie stark der Basiswert fällt. - Unbegrenztes Gewinnpotenzial (bei Call-ZEBRAs):

Ein Call-ZEBRA besitzt nach oben keine Gewinnobergrenze und kombiniert somit ein begrenztes Verlustrisiko mit unbegrenzter Gewinnchance. Bei Put-ZEBRAs hingegen ist das Gewinnpotenzial durch den theoretischen Mindestkurs von null im Basiswert begrenzt. - Neutralisierter extrinsischer Wert bzw. Zeitwert (Theta-Neutralität):

Da der extrinsische Wert nahezu vollständig ausgeglichen ist, verhält sich ein ZEBRA weitgehend theta-neutral. Dadurch eignet sich die Strategie besonders für Trades mit unklarem Timing: Im Gegensatz zu reinen Long Calls bleibt der Positionswert weitgehend stabil, solange sich der Kurs nicht bewegt. - Flexibilität im Positionsmanagement:

Da ein ZEBRA auf Optionen basiert, kann die Position leicht durch Rollen oder Anpassen einzelner Legs verändert werden. Dadurch lässt sich die Strategie flexibel an neue Marktbedingungen oder geänderte Annahmen anpassen.

Nachteile

- Höherer Kapitalbedarf im Vergleich zu einfachen Long Calls:

Ein Zebra ist zwar günstiger als ein Aktienkauf, aber durch die beiden Long Calls teurer als ein einfacher Long Call, der bspw. als LEAP über eine längere Laufzeit gehalten wird. Zudem entstehen zusätzliche Transaktionskosten durch die drei Option-Legs. - Keine Dividendenzahlungen:

ZEBRAs gewähren keinen direkten Anspruch auf Dividenden. Erwartete Ausschüttungen sind zwar bereits in den Optionspreisen eingepreist und reduzieren so die Einstiegskosten, doch tatsächliche Dividenden fließen dem Händler nicht zu. Bei dividendenstarken Aktien kann daher ein Direktkauf oder ein Covered Call die überlegene Wahl sein – insbesondere, wenn die Dividendenrendite einen wesentlichen Anteil an der Gesamtrendite hat. - Vergleichsweise höhere Komplexität:

Die Strategie erfordert Erfahrung mit Multi-Leg-Positionen, geeignete Broker-Funktionalitäten und ein Verständnis für die Optionsgriechen. Auch wenn abgesichert, erfordert der Short-Leg eine Freischaltung beim Broker. Bei Fehlbedienung oder Zwischenzuteilung kann temporär Margin blockiert werden. - Mögliche Ausübung der Optionen:

ITM-Optionen können je nach Ausübungsart auch vorzeitig ausgeübt werden, beispielsweise im Zusammenhang mit Ex-Dividenden-Terminen. Dies kann zusätzlichen administrativen Aufwand verursachen, sofern die Position nicht rechtzeitig durch entsprechendes Management angepasst wird. - Begrenzte Liquidität:

Nicht alle Basiswerte bieten die nötige Optionsliquidität (enge Spreads, ausreichendes Volumen), um ZEBRAs effizient umzusetzen. Breite Spreads oder geringe Handelsvolumina können die Strategie verteuern.

Alternativen zur ZEBRA-Strategie

Ein ZEBRA wird meist eingesetzt, wenn die künftige Entwicklung des Basiswertes positiv (Call ZEBRA) bzw. negativ (Put ZEBRA) eingeschätzt wird und eine möglichst 1:1-Partizipation an der Entwicklung des Basiswertes realisiert werden möchte. Die folgenden alternativen Strategien können teils ähnliche, teils alternative Chance-Risiko-Profile anbieten:

- Covered Call

- Synthetische Long-Position (Synthetic Long Stock)

- Bull Call Spread

- Bear Put Spread

- Long Call

- Long Put

- Long Strangle

- Long Straddle

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.