Bear Put Spread Strategie – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Bear Put Spread – Definition

Ein Bear Put Spread ist eine Optionsstrategie, die von fallenden oder seitwärts tendierenden Kursen profitiert. Dies wird durch den gleichzeitigen Kauf einer Put-Option (Long Put) und den Verkauf einer weiteren Put-Option (Short Put) zu einem höheren Strike-Preis auf denselben Basiswert erreicht.

Ein Bear Put Spread, auch bekannt als „Long Put Spread“, „Debit Put Spread“ oder „Long Put Vertical Spread“, stellt eine Alternative zur einfachen Long Put-Strategie dar. Der Verkauf eines günstigeren Puts mit Strike A hilft dabei, die Kosten für den gekauften Put mit Strike B zu senken. Im Gegenzug ist der potenzielle Gewinn dieser Strategie begrenzt.

Praxis-Tipp

Wenn die implizierte Volatilität besonders hoch ist, kann diese Strategie mehr Sinn ergeben, als ein einfaches Long Put. Dadurch, dass sowohl eine Put-Option gekauft und eine Put-Option verkauft wird, lässt sich der Volatilitätseffekt neutralisieren.

Der höchste Wert eines Bear Put Spreads wird üblicherweise kurz vor dem Fälligkeitsdatum erreicht. Beim Schließen der Position ist das Ziel ein möglichst geringer Zeitwert auf dem verkauften Put. Ein kurzlaufender Bear Put Spread (Tendenz: bis zu 60 Tage) wird ebenfalls von einigen Optionshändlern genutzt.

Bear Put Spread – Anwendung

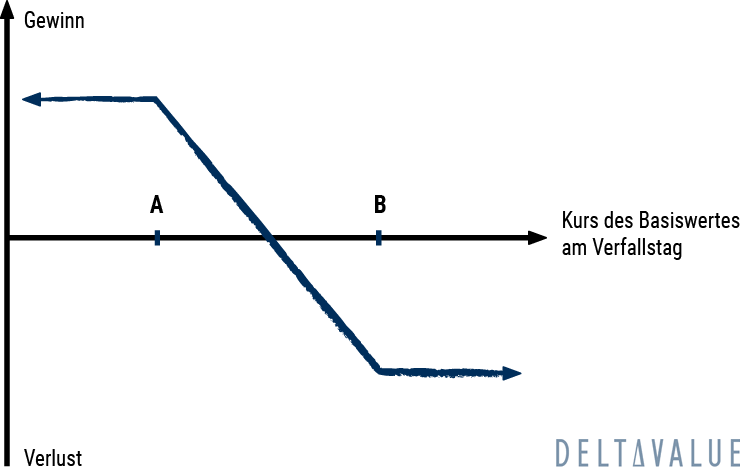

Die Grundlage der Bear-Put-Spread-Strategie lautet:

- Verkauf einer Put-Option, Strike A auf einen Basiswert (z. B. eine Aktie)

- Wahl des Strikes A üblicherweise unter dem aktuellen Aktienpreis (aus dem Geld)

- Kauf einer Put-Option, Strike B auf denselben Basiswert

- Wahl des Strikes B üblicherweise über dem aktuellen Aktienpreis (im Geld)

Beide Optionen haben denselben Fälligkeitstag.

Empfohlenes Erfahrungslevel

Diese Strategie eignet sich für fortgeschrittene Optionshändler.

Wann der Handel sinnvoll ist

Handeln mit einem Bear Put Spread empfiehlt sich bei einer leicht bärischen Marktmeinung mit festem Kursziel.

![]()

Break-Even-Punkt

Die Gewinnschwelle der Strategie wird erreicht, wenn der Basiswert am Stichtag Strike A zuzüglich der gezahlten Gebühren unterschreitet.

Sweet Spot

Das Ziel bei dieser Strategie ist, dass die Aktie am Fälligkeitstag an oder unter Strike A notiert. Allerdings nicht so weit darunter, dass ein einfacher Put lohnenswerter gewesen wäre. Jedoch wurde selbst, wenn dieser Fall eintritt, mit der Strategie Gewinn erwirtschaftet.

Maximaler Gewinn

Der maximale Gewinn ist begrenzt auf die Differenz zwischen Strike A und B minus der gezahlten Prämie.

Maximaler Verlust

Der maximale Verlust ist begrenzt auf die insgesamt gezahlte Prämie.

Bear Put Spread im Zeitverlauf

Durch die gegensätzlichen Positionen ist der Effekt des Zeitverlaufs für einen Long Put Spread neutral.

Implizite Volatilität

Der Einfluss der impliziten Volatilität hängt von der Lage des Kurses des Basiswertes relativ zu den Strike Preisen ab.

- Bei einem Aktienpreis an oder unter Strike A profitiert die Strategie von rückläufiger Volatilität. Die verkaufte Option am Geld verliert schneller an Wert als die gekaufte Option im Geld. Dadurch erhöht sich der Wert des Spreads.

- Bei einem Aktienpreis an oder über Strike B profitiert die Strategie von ansteigender Volatilität. Der Wert der gekauften Option (jetzt aus dem Geld) wird schneller erhöht, als der Wert der verkauften Option. Dadurch erhöht sich abermals der Wert des Spreads.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.