Long Straddle Strategie – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Long Straddle – Definition

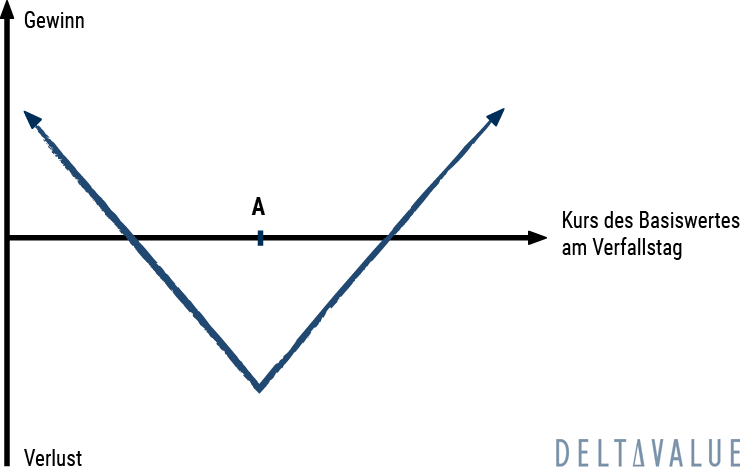

Der Long Straddle wird durch den Kauf einer Call-Option (Long Call) und dem Kauf einer Put-Option (Long Put) mit dem gleichen Strike auf denselben Basiswert gebildet.

Das Ziel dieser Strategie ist es, von Veränderungen des Aktienkurses in beide Richtungen zu profitieren. Viele Optionstrader kaufen sowohl Put als auch Call am Geld (at the money). Sollte dies nicht möglich sein, wählen sie einen Strike möglichst nah am aktuellen Aktienkurs. Die Kosten eines Long Straddle sind im Vergleich zu anderen Strategien hoch. Daher eignet er sich hauptsächlich für volatile Aktien. Für einen Gewinn sind deutliche Kursgewinne oder -verluste notwendig.

Erfahrene Händler nutzen den Long Straddle unter anderem, wenn sie einen Anstieg der impliziten Volatilität erwarten. Ist die implizierte Volatilität ungewöhnlich gering, können die Optionen möglicherweise günstig erworben werden. Der Grundansatz liegt darin, die Optionen günstig zu kaufen und die Position bei steigender impliziter Volatilität wieder mit Gewinn zu schließen.

DeltaValue Praxis-Tipp

Viele Investoren nutzen den Long Straddle, wenn Ankündigungen eines Unternehmens kurz bevorstehen. Hauptversammlungen und Quartalszahlen sind dabei die am besten planbaren Ereignisse. Häufig steigt oder sinkt der Aktienkurs nach diesen Terminen, wovon die Strategie profitiert.

Die bisherige Entwicklung einer Aktie kann zusätzlich einen Hinweis geben, ob sich diese Optionsstrategie lohnt. Hat die Aktie nach den letzten Veröffentlichungen nicht stark genug reagiert, um mit einem Long Straddle Gewinn zu machen, ist eine veränderte Reaktion in der Zukunft eher unwahrscheinlich. Eine andere Aktie eignet sich dann möglicherweise besser für diese Strategie.

Long Straddle – Setup

- Kauf einer Call-Option, Strike A, auf einen Basiswert (z. B. eine Aktie)

- Kauf einer Put-Option, Strike A, auf denselben Basiswert

- Wahl des Strikes in der Regel möglichst nah am aktuellen Aktienpreis

Beide Optionen haben das gleiche Fälligkeitsdatum.

Empfohlenes Erfahrungslevel

Für besonders erfahrene Optionshändler:

Auch wenn die Strategie einfach erscheint, benötigt der Investor besondere Fähigkeiten bei der Wahl der richtigen Aktie und der Prognose der Kursentwicklung.

Wann der Handel sinnvoll ist

Es wird ein Ausschlag der Aktie angenommen. Ob eine Kurssteigerung oder ein Kursverlust eintritt, ist nicht erheblich.

![]()

![]()

Break-Even-Punkt

Abhängig von der Kursentwicklung gibt es zwei Gewinnschwellen:

- Strike A plus die gezahlte Prämie bei Kurssteigerungen

- Strike A minus die gezahlte Prämie bei Kurseinbrüchen

Sweet Spot

Sowohl bei einem vollständigen Einbruch der Aktie als auch bei extremen Kurszuwächsen befindet sich diese Optionsstrategie weit in der Gewinnzone.

Maximaler Gewinn

Bei einer Steigerung des Aktienpreises ist der Gewinn theoretisch unbegrenzt.

Bei fallenden Kursen ist der Gewinn auf den Strike minus der gezahlten Prämie begrenzt.

Maximaler Verlust

Der maximale Verlust ist begrenzt auf die gezahlte Prämie.

Long Straddle im Zeitverlauf

Die Optionsstrategie wird vom Verstreichen der Zeit (Zeitwertverlust) negativ beeinflusst. Bei einem Long Straddle wirkt dieser besonders stark, da sich der Preis beider Optionen im Zeitverlauf verringert.

Implizite Volatilität

Ein Long Straddle profitiert von stark zunehmender impliziter Volatilität, da die Preise beider Optionen entsprechend steigen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.