Optionsgriechen – Kennzahlen im Optionshandel

![]() Autor: Philipp Berger

Autor: Philipp Berger

Die Optionsgriechen (englisch: „Option Greeks“) geben an, wie empfindlich der Optionspreis oder andere Optionsgriechen auf Veränderungen bestimmter Einflussfaktoren wie Kurs des Basiswertes, Zeit, Volatilität oder Zinssatz reagieren. Optionshändler nutzen diese Sensitivitätskennzahlen (bspw. Delta, Theta, Gamma), um Optionsstrategien zu entwickeln, zu steuern, Risiken zu managen und Portfolios zu optimieren.

Grundlagen der Optionspreisbildung

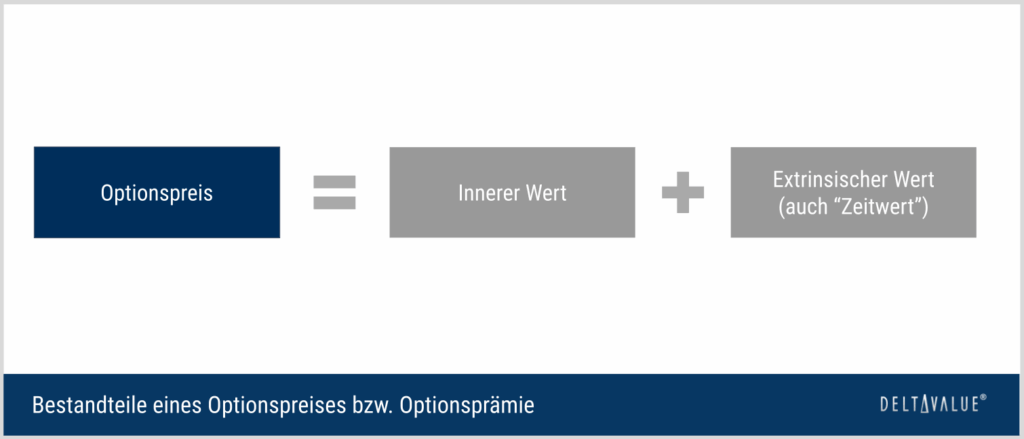

Der Preis einer Option setzt sich stets aus zwei Hauptkomponenten zusammen:

- Innere Wert: Der innere Wert ergibt sich aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Ausübungspreis (Strike), sofern die Option im Geld ist. Beispiel: Ein Call mit einem Strike-Preis von 50 USD, wenn die Aktie bei 55 USD steht, hat einen inneren Wert von 5 USD.

- Extrinsischer Wert (auch „Zeitwert“): Der extrinsische Wert bzw. Zeitwert ist der Teil des Optionspreises, der über den inneren Wert hinausgeht. Der extrinsische Wert wird beeinflusst durch Faktoren wie Restlaufzeit, Volatilität, risikofreie Zinssätze, etc. Die sogenannten Optionsgriechen helfen, die Sensitivität einer Option gegenüber diesen Einflussfaktoren zu quantifizieren.

Der Optionspreis und die Optionsgriechen

Die Optionsgriechen sind Sensitivitätskennzahlen die beschreiben, wie sich der Optionspreis oder andere Optionsgriechen verändern, wenn sich bestimmte Einflussgrößen wie Kurs, Volatilität oder Zeit verändern.

Optionsgriechen geben bspw. Aufschluss darüber, wie sich der Optionspreis verändert

- bei einer Kursveränderung des Basiswertes (Delta, Gamma),

- beim „Verstreichen der Zeit“ (Theta) und

- bei Veränderungen der Volatilität (Vega).

Die meistbeachteten Sensitivitätskennzahlen für Optionen sind Delta, Theta, Vega und Gamma. Je nach Optionsstrategie können jedoch auch weitere „Greeks“, wie Rho (Sensitivität gegenüber Veränderungen des risikofreien Zinssatzes des entsprechenden Währungsraumes), Vomma (Sensitivität gegenüber Veränderungen der Volatilität), etc. berücksichtigt werden.

Da sich Marktbedingungen laufend ändern, sind diese Kennzahlen nicht statisch und werden ceteris paribus gemessen – sie verändern sich während der Laufzeit einer Option und müssen kontinuierlich überwacht werden.

Delta

Delta (Δ) ist der bekannteste der Optionsgriechen und gibt an, wie stark sich der Preis einer Option verändert, wenn sich der Kurs des Basiswerts (z. B. einer Aktie) um eine Währungseinheit verändert. Dabei spielen sowohl die Geldnähe der Option (Moneyness) als auch die Restlaufzeit eine entscheidende Rolle.

Das Delta einer Option bewegt sich zwischen -1 und +1:

- Call-Optionen haben ein positives Delta (0 bis +1), da sie bei steigenden Kursen an Wert gewinnen.

- Put-Optionen haben ein negatives Delta (0 bis -1), da sie bei fallenden Kursen profitieren.

Ein Delta nahe 0 (theoretisch genau 0, praktisch sehr klein) bedeutet, dass der Optionspreis kaum noch auf Veränderungen des Basiswerts reagiert.

Ein Delta von +1 bei Calls und -1 bei Puts bedeutet, dass die Option 1:1 mit dem Basiswert korreliert. Steigt der Basiswert um eine Geldeinheit, erhöht sich auch der Optionspreis um eine Geldeinheit – und umgekehrt.

Gamma

Gamma (Γ) misst, wie stark sich das Delta einer Option verändert, wenn sich der Kurs des Basiswerts um eine Einheit nach oben oder unten bewegt. Damit gibt Gamma an, wie sensitiv das Delta auf Preisänderungen des Basiswerts reagiert.

Mathematisch handelt es sich um die zweite Ableitung der Black-Scholes-Formel nach dem Preis des Basiswerts. Dadurch ermöglicht Gamma eine genauere Einschätzung der Dynamik von Delta und damit der Risikoentwicklung einer Option.

Ein hohes Gamma bedeutet, dass sich Delta stark verändert, wenn sich der Basiswert bewegt.

- Bei Call-Optionen steigt Delta besonders schnell, wenn der Basiswert weiter steigt.

- Bei Put-Optionen nimmt Delta stark ab (wird negativer), wenn der Basiswert fällt.

Gamma ist am höchsten bei Optionen At The Money (ATM) und nimmt bei Optionen In The Money (ITM) und Out of The Money (OTM) ab.

Vega

Vega (ν) misst, wie stark sich der Optionspreis verändert, wenn die implizite Volatilität des Basiswerts um einen Prozentpunkt – genauer 1 Einheit – steigt oder fällt.

- Long Calls und Long Puts haben ein positives Vega, da sie von steigender Volatilität profitieren – eine höhere Schwankungsbreite erhöht die Wahrscheinlichkeit, dass die Option im Geld (ITM) endet.

- Short Calls und Short Puts haben ein negatives Vega, da sie von sinkender Volatilität profitieren – geringere Schwankungen reduzieren den Zeitwert der Option, was Verkäufern (Stillhalter) zugutekommt.

Vega ist bei Optionen mit langer Restlaufzeit und bei ATM-Optionen am höchsten, da diese am stärksten auf Änderungen der Volatilität reagieren.

Theta

Theta (Θ) gibt an, um wie viel sich der Optionspreis pro Tag allein durch den Zeitverfall verringert, wenn alle anderen Einflussfaktoren konstant bleiben. Es spielt daher eine zentrale Rolle bei der Analyse des Zeitwertverlustes einer Option.

Theta (Θ) gibt an, um wie viel sich der Optionspreis pro Tag allein durch den Zeitverfall verringert, wenn alle anderen Einflussfaktoren konstant bleiben. Es spielt daher eine zentrale Rolle bei der Analyse des Zeitwertverlustes einer Option.

- Theta wird als negative Dezimalzahl dargestellt, da es aus Sicht eines Optionskäufers einen Verlust darstellt – je näher der Verfallstag, desto schneller verliert die Option an Wert.

- Für Optionsverkäufer ist Theta hingegen positiv, da sie von diesem Wertverfall profitieren. Besonders hoch ist der Zeitwertverlust bei ATM-Optionen und nimmt in den letzten Wochen vor Ablauf deutlich zu.

Rho

Rho (ρ) misst die Sensitivität des Optionspreises gegenüber einer Änderung des risikofreien Zinssatzes. Es gibt an, um wie viel sich der Preis einer Option verändert, wenn der Zinssatz um einen Prozentpunkt steigt oder fällt.

Rho (ρ) misst die Sensitivität des Optionspreises gegenüber einer Änderung des risikofreien Zinssatzes. Es gibt an, um wie viel sich der Preis einer Option verändert, wenn der Zinssatz um einen Prozentpunkt steigt oder fällt.

Dieser Optionsgrieche kann auch für ein gesamtes Optionsportfolio betrachtet werden und zeigt dann das zusammengefasste Zinsrisiko aller gehaltenen Optionen. Der Einfluss von Rho ist bei langfristigen Optionen stärker ausgeprägt, während er bei Optionen mit kürzer Laufzeit meist vernachlässigt werden kann.

Omega (Hebelkennzahl, kein Optionsgrieche)

Omega (Ω) ist strenggenommen kein Optionsgrieche, da es sich um keine partielle Ableitung handelt. Omega gibt an, um wie viel Prozent sich der Optionspreis verändert, wenn sich der Kurs des Basiswerts um 1 % bewegt.

Omega (Ω) ist strenggenommen kein Optionsgrieche, da es sich um keine partielle Ableitung handelt. Omega gibt an, um wie viel Prozent sich der Optionspreis verändert, wenn sich der Kurs des Basiswerts um 1 % bewegt.

Da Omega die prozentuale Hebelwirkung einer Option im Verhältnis zur Kursbewegung des Basiswerts misst, wird es auch als Hebelkennzahl bezeichnet. Ein hohes Omega deutet darauf hin, dass die Option überproportional auf Veränderungen des Basiswerts reagiert.

Weitere Optionsgriechen

Neben den oben erwähnten Größen existieren weitere, weniger bekannte Optionsgriechen, die in Spezialstrategien und bei komplexen Portfolios eine Rolle spielen, hier aber nicht vertieft behandelt werden.

- Vanna: Sensitivität des Deltas gegenüber Änderungen der impliziten Volatilität.

- Vomma: Sensitivität des Vegas gegenüber Änderungen der impliziten Volatilität.

- Veta: Sensitivität des Optionspreises gegenüber Veränderung von Zeit und Volatilität.

- Charm: Sensitivität des Deltas gegenüber dem Zeitverlauf.

- Parmicharma: Sensitivität des Charm gegenüber dem Zeitverlauf.

- Speed: Sensitivität des Gammas gegenüber Änderungen des Basiswerts.

- Color: Sensitivität des Gammas gegenüber dem Zeitverlauf.

- Zomma: Sensitivität des Gammas gegenüber Änderungen der Volatilität.

- Ultima: Sensitivität der Vomma gegenüber Änderungen der Volatilität (also die dritte Ableitung des Optionspreises nach der Volatilität).

Optionsgriechen-Matrix: Bezeichnung & Definitionen im Überblick

Als Sensitivitätskennzahlen messen Optionsgriechen stets den Einfluss eines bestimmten Faktors – bspw. die Veränderung des Kurses des Basiswertes – auf ein Zielparameter – bspw. den Optionspreis (Ableitung 1. Ordnung) oder andere Optionsgriechen (Ableitungen höherer Ordnung). Unsere Optionsgriechen-Matrix listet auf, wie die jeweiligen Optionsgriechen dann bezeichnet und definiert werden.

für Optionspreise")

Die Grafik zeigt die Definition und Bezeichnung der Optionsgriechen als Sensitivität der Zielparameter gegenüber zugrunde liegender Einflussfaktoren auf. Die nach herrschender Meinung wichtigsten Griechen sind durch fette Buchstaben hervorgehoben. Beispielhafte Fragestellungen:

- Welcher Grieche drückt den Einfluss der Veränderung der Volatilität auf den Optionspreis aus?

- Antwort: Vega. Begründung: Der Einflussfaktor befindet sich in der Spalte Volatilität (σ), das Zielparameter in der Zeile „Optionspreis (V)“.

- Welche Sensitivität drückt der Optionsgrieche Gamma aus?

- Antwort: Gamma drückt aus, wie sich das Delta verändert, wenn sich der Kurs um einen Punkt verändert.

Praktische Anwendung im Optionshandel (Trading)

Optionshändler – insbesondere Market Maker, institutionelle Investoren und private Händler – nutzen die Optionsgriechen aktiv, um Handelsstrategien zu steuern, Risiken zu managen und gezielt Markterwartungen umzusetzen.

Wichtige Einsatzbereiche in der Praxis:

- Delta-Hedging: Insbesondere Market Maker überwachen das Delta ihrer Positionen, um das Gesamtrisiko gegenüber Kursbewegungen des Basiswerts zu steuern. Delta-Hedging bedeutet, durch Käufe oder Verkäufe des Basiswerts (oder anderer Derivate) eine neutrale Position gegenüber kleinen Kursbewegungen herzustellen.

- Gamma-Hedging geht einen Schritt weiter und zielt darauf ab, auch die Veränderung des Delta zu kontrollieren, damit die Position bei größeren Kursbewegungen stabil bleibt. Market Maker passen solche Gamma-Hedges oft mehrmals täglich an, um Preisschwankungen in engen Spannen profitabel zu handeln und gleichzeitig Risiken zu begrenzen.

- Theta-Strategien („Stillhaltergeschäfte“): Strategien wie Short Calls, Short Puts, Short Straddles, etc. zielen darauf ab, vom Zeitwertverfall (vgl. Theta) zu profitieren. Der Wert der verkauften Optionen sinkt mit fortschreitender Zeit – sofern sich der Marktpreis des Basiswerts nicht zu stark bewegt. Für Stillhalter ist ein positives Theta wünschenswert, da jeder vergangene Tag potenziell einen Gewinn bedeutet.

In der Praxis werden die Griechen in der Regel im Zusammenspiel betrachtet.

Ursprung der Optionsgriechen

Die Optionsgriechen haben ihren Ursprung in der Black-Scholes-Formel, einem mathematischen Modell zur Bewertung von Optionen. In der Finanzmathematik werden griechische Buchstaben häufig verwendet, um Sensitivitätskennzahlen und Ableitungen auszudrücken.

Im Kontext des Optionshandels bezeichnet der Begriff „Griechen“ die partiellen Ableitungen des Optionspreismodells (wie z. B. Black-Scholes) nach bestimmten Einflussgrößen. Jede dieser Ableitungen misst, wie empfindlich der Optionspreis (Ableitungen 1. Ordnung) oder andere Optionsgriechen (Ableitungen 2. und höherer Ordnung) auf Veränderungen einer einzelnen Variable reagiert – beispielsweise dem Kurs des Basiswerts, der Volatilität oder der Restlaufzeit. So beschreibt etwa Theta (Θ) als Ableitung nach der Zeit den Einfluss des Zeitverfalls auf den Optionspreis.

Optionsgriechen sind Momentaufnahmen, ändern sich aber in der Praxis jederzeit dynamisch. Zur Isolierung einzelner Effekte wird daher bei der Berechnung der Griechen in der Regel die sogenannte „ceteris-paribus-Annahme“ getroffen – das heißt: Alle anderen Einflussgrößen werden konstant gehalten, um den reinen Effekt einer Variable zu analysieren.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 02.03.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.