Double Diagonal Strategie – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Double Diagonal – Definition

Der Double Diagonal besteht aus der gleichzeitigen Nutzung eines Diagonalen Spreads mit Calls und eines Diagonalen Spreads mit Puts. Beide Strategien setzen dabei auf den Zeitwertverlust. Die Option mit dem früheren Fälligkeitsdatum verliert jeweils mehr Zeitwert als die Option des Folgemonats.

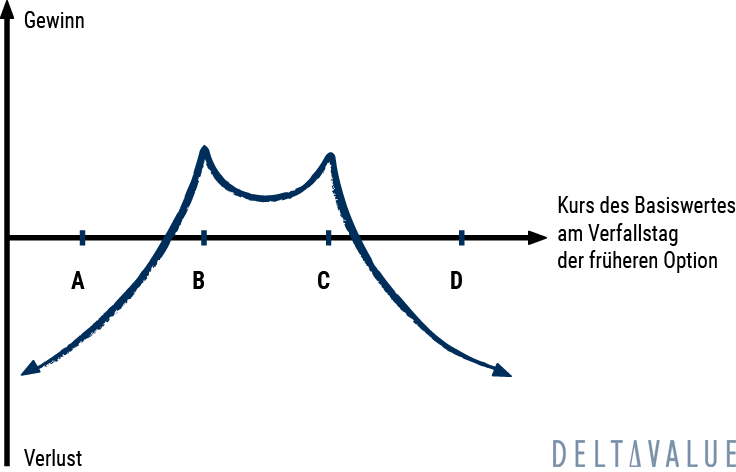

Üblicherweise befindet sich der Aktienpreis anfangs zwischen Strike B und C. Je nachdem, ob und in welche Richtung der Aktienpreis von der genauen Mitte abweicht, bekommt die Strategie einen bullischen oder bärischen Charakter. Generell soll die Aktie zwischen den Strikes B und C verbleiben, damit die verkauften Optionen wertlos verfallen. Dadurch erhält der Optionshändler die gesamte Optionsprämie. Die gekaufte Put-Option (Long Put) mit Strike A und die gekaufte Call-Option (Long Call) mit Strike D stellen eine gewisse Absicherung dar, wenn die Aktie größere Bewegungen vollzieht, als erwartet.

Meistens versuchen Optionshändler einen Double Diagonal mit einer erhaltenen Gesamtprämie zu starten. Aufgrund des geringeren Zeitwertes der verkauften Optionen ist das jedoch nicht immer möglich. Daher kann unter Umständen auch eine geringe Prämie zu zahlen sein. Diese Kosten werden spätestens durch die Prämie der Short-Optionen in der zweiten Periode des Double Diagonal gedeckt.

Zum Fälligkeitszeitpunkt der Short-Optionen befindet sich die Aktie bestenfalls immer noch zwischen Strike B und C. In diesem Fall wird ein zweiter Short Put mit Strike B und ein Short Call mit Strike C genutzt. Diese Optionen weisen jetzt das gleiche Fälligkeitsdatum, wie die Optionen mit den Strikes A und D auf.

Einige Optionshändler schließen die Optionen der ersten Periode bereits vor deren Fälligkeit. Damit entgehen sie dem Risiko von unerwarteten Preisschwankungen.

Wurden die Optionen mit den Strikes B und C ein zweites Mal verkauft, handelt es sich bei dieser Strategie nur noch um einen Iron Condor. An der Erwartung des Optionshändlers ändert dieser Umstand jedoch nichts. Die Aktie soll zwischen Strike B und C verbleiben und alle Optionen wertlos verfallen.

Einige Händler bevorzugen den Double Diagonal gegenüber einem Iron Condor, weil die Prämie für die Short-Optionen ein zweites Mal erhalten werden kann.

Praxis-Tipp

Beispielhaft werden hier Laufzeiten von 30 und 60 Tagen angenommen. Die Optionen können in der Praxis jedoch auch weiter auseinander liegen. Dafür sollte der Händler jedoch umfassende Kenntnisse beim Rollen von Optionen besitzen. Generell wird das Rollen einer Position wichtig, wenn sich eine der 30-tägigen Short-Optionen im Geld (in the money) befindet. Auf diesem Weg kann die Ausübung der Option verhindert werden.

Auch das Risiko einer vorzeitigen Ausübung muss beim Double Diagonal berücksichtigt werden. Häufig entscheiden sich Optionshändler, für diese Strategie Indexoptionen zu verwenden. Durch die teilweise gegenläufigen Bewegungen der Einzeltitel sinkt die gesamte Volatilität des Indexes gegenüber einzelnen Werten. Daher verspricht ein Double Diagonal mit Indexoptionen eine bessere Chance auf Erfolg.

Double Diagonal – Setup

- Kauf einer Put-Option, Strike A (Laufzeit 60 Tage, nachgelagerte Periode)

- Verkauf einer Put-Option, Strike B (Laufzeit 30 Tage, vorgelagerte Periode)

- Verkauf einer Call-Option, Strike C (Laufzeit 30 Tage, vorgelagerte Periode)

- Kauf einer Call-Option, Strike D (Laufzeit 60 Tage, nachgelagerte Periode)

- Üblicherweise befindet sich der Aktienpreis zwischen Strike B und C

Sofern die Aktie nach der vorgelagerten Periode immer noch zwischen Strike B und C liegt, werden jeweils eine weitere Call- und Put-Option verkauft. Die Fälligkeit entspricht den beiden Long-Positionen.

Alle Optionen werden aus dem Geld (out of the money) gekauft oder verkauft.

Empfohlenes Erfahrungslevel

Diese Strategie empfiehlt sich für Experten im Optionshandel.

Wann der Handel sinnvoll ist

Ein Double Diagonal eignet sich für mindestens zwei Fälligkeitszyklen, wenn lediglich minimale Bewegungen der Aktie erwartet werden.

![]()

Break-Even-Punkt

Theoretisch ist es möglich, die Break-Even-Punkte des Double Diagonal in etwa zu berechnen. In der Praxis müssten jedoch zu viele Variablen berücksichtigt werden, als dass sich ein verlässliches Ergebnis ermitteln ließe.

Sweet Spot

Die Gewinnzone ist nicht so genau definiert wie bei anderen Strategien. Grundsätzlich soll die Aktie zwischen den Strikes B und C verbleiben. Der Gewinn steigt jedoch, wenn sich die Aktie den Strikes nähert. Dennoch steigt im gleichen Maße das Risiko, dass die Aktie zu weit steigt oder fällt.

Maximaler Gewinn

Der Gewinn ist begrenzt auf die erhaltenen Prämien für alle verkauften Optionen mit den Strikes B und C minus der gezahlten Prämie für die Optionen mit den Strikes A und D.

Hinweis: Weil die Prämien der Folgeperiode zu Beginn der Strategie nicht feststehen, können diese nur ungefähr bestimmt werden.

Maximaler Verlust

Wurde ein Double Diagonal mit einer erhaltenen Prämie begonnen, ist das Risiko begrenzt auf Strike B minus Strike A minus der erhaltenen Prämie. Sobald die Optionen der nachgelagerten Periode verkauft werden können, verringert sich das Risiko um die erhaltenen Prämien.

Wurde die Strategie mit einer gezahlten Prämie begonnen, ist das Risiko begrenzt auf Strike B minus Strike A, plus der gezahlten Prämie. Sobald die Optionen der nachgelagerten Periode verkauft werden können, verringert sich das Risiko um die erhaltenen Prämien.

Hinweis: Weil die Prämien der Folgeperiode zu Beginn der Strategie nicht feststehen, können diese nur ungefähr bestimmt werden.

Double Diagonal im Zeitverlauf

Die Strategie profitiert vom Verlauf der Zeit (Zeitwertverlust). Bestenfalls verfallen alle Optionen wertlos.

Implizite Volatilität

Grundsätzlich profitiert der Double Diagonal von sinkender Volatilität. Kurz vor der Fälligkeit der vorgelagerten Optionen sorgt eine steigende Volatilität jedoch für einen größeren Erlös beim Verkauf der zusätzlichen Shorts.

Nach Ablauf der ersten Periode hängt der Einfluss der impliziten Volatilität davon ab, wo sich die Aktie im Vergleich zu den Strikes befindet.

Liegt der Aktienpreis zwischen Strike B und C, profitiert die Strategie von sinkender Volatilität. Diese senkt den Preis der Optionen, die bestenfalls wertlos verfallen.

Liegt der Aktienpreis an oder außerhalb von Strike A oder D, profitiert die Strategie von steigender Volatilität. Das liegt daran, dass der Preis der Long-Optionen stärker beeinflusst wird als der Preis der Short-Optionen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.