Aktien für Anfänger wirken auf den ersten Blick einschüchternd – Depot, Broker, ETF, Dividende, Rendite: Das Vokabular ist dicht, und schnell entsteht das Gefühl, alles auf einmal verstehen zu müssen. Dieser Leitfaden löst Schritt für Schritt die Überforderung auf: Erst wird erklärt, wie Aktien funktionieren, anschließend werden gängige Wertpapiere kennengelernt und erst dann werden konkrete Beispiele betrachtet.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Was sind Aktien?

Eine Aktie ist ein Anteil an einem Unternehmen. Wer eine Aktie kauft, wird Miteigentümer dieses Unternehmens und beteiligt sich damit an dessen zukünftiger Entwicklung.

- Steigt der Wert des Unternehmens aus Sicht der Börse, etwa weil Umsätze, Gewinne oder Zukunftsaussichten besser eingeschätzt werden, kann auch der Aktienkurs steigen.

- Entwickelt sich das Unternehmen schlechter als erwartet oder gerät der Gesamtmarkt unter Druck, kann der Kurs ebenso fallen.

Wie entstehen Aktienkurse?

Aktienkurse entstehen durch Angebot und Nachfrage an der Börse. Wollen mehr Anleger eine Aktie kaufen als verkaufen, steigt der Kurs tendenziell. Überwiegen die Verkäufer, fällt er. Hinter diesen Bewegungen stehen viele Einflussfaktoren auf einmal:

- Unternehmenszahlen und Gewinnprognosen

- Zinsen und Inflation

- Konjunktur und Branchentrends

- politische Ereignisse und geopolitische Risiken

- Stimmung und Erwartungen der Marktteilnehmer

Was sind Dividenden?

Dividenden sind Gewinnbeteiligungen, die manche Unternehmen an ihre Aktionäre ausschütten. Sie werden meist einmal pro Jahr (in Deutschland) oder vierteljährlich (in den USA) gezahlt und können für Anfänger besonders attraktiv wirken, weil sie sichtbares Einkommen aus dem Depot erzeugen.

Allerdings sind Dividenden nicht garantiert. Unternehmen können sie kürzen, aussetzen oder ganz streichen, wenn die Gewinne zurückgehen oder das Geld an anderer Stelle gebraucht wird – etwa für Investitionen oder den Schuldenabbau.

Sind Aktien für Anfänger überhaupt sinnvoll?

Aktien können für Anfänger sinnvoll sein, wenn sie als langfristiger Baustein für Vermögensaufbau, Altersvorsorge und Inflationsschutz verstanden werden. Riskant wird es vor allem dann, wenn Einsteiger ohne Plan kaufen, alles auf eine einzige Aktie setzen, auf Kredit investieren oder Social-Media-Hypes hinterherlaufen.

Viele Anfänger kennen das typische Henne-Ei-Problem: Man soll Erfahrung haben, bevor man investiert – aber ohne Einstieg sammelt man keine Erfahrung. Die Lösung ist ein kontrollierter Start:

- Grundlagen lernen

- klein beginnen

- breit streuen

- nicht mit Geld investieren, das kurzfristig benötigt wird

So lassen sich Erfahrungen sammeln, ohne dass Fehler gleich existenzbedrohend werden.

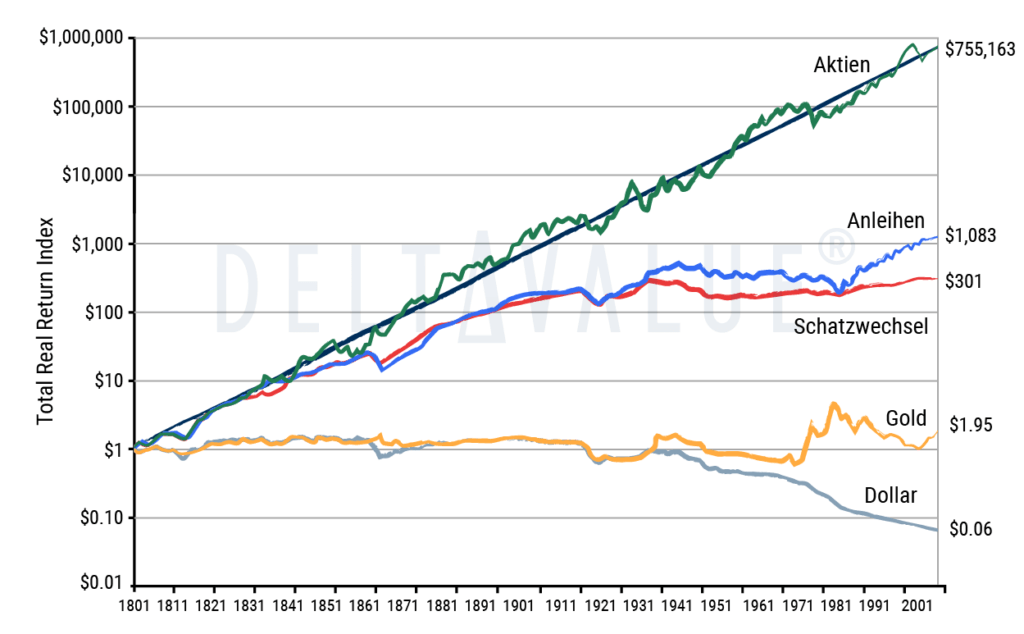

Vorteile von Aktien gegenüber Sparbuch und Tagesgeld

Sparbuch und Tagesgeld eignen sich vor allem für Sicherheit, Liquidität und den Notgroschen. Für den langfristigen Vermögensaufbau sind sie aber häufig begrenzt, weil die Verzinsung nach Inflation und Steuern niedrig ausfallen kann – in manchen Phasen sogar real negativ.

Aktien bieten dagegen langfristig höhere Renditechancen, allerdings verbunden mit Kursschwankungen. Beides hat seine Berechtigung, erfüllt jedoch unterschiedliche Aufgaben, wie die folgende Tabelle zeigt.

| Aufgabe | Geeignetes Instrument |

|---|---|

| Notgroschen (3–6 Monatsausgaben) | Tagesgeld, Girokonto |

| Geld für Anschaffung in 1–2 Jahren | Tagesgeld, Festgeld |

| Langfristiger Vermögensaufbau (10+ Jahre) | Breit gestreute Aktien-ETFs, ggf. Einzelaktien |

| Altersvorsorge | Aktien-ETFs als Baustein neben gesetzlicher Rente |

Aktien als Inflationsschutz und Altersvorsorge

Aktien können langfristig einen gewissen Inflationsschutz bieten, weil Unternehmen Preise erhöhen, wachsen und Gewinne steigern können. Das funktioniert allerdings nicht in jedem Jahr und nicht bei jedem Unternehmen. In Phasen hoher Inflation reagieren Aktien zunächst oft sogar negativ, weil steigende Zinsen die Bewertungen drücken.

Über lange Zeiträume haben jedoch breit gestreute Aktienindizes wie der MSCI World, der S&P 500 oder der DAX historisch Renditen erzielt, die deutlich über klassischen Sparprodukten lagen. Damit sind Aktien ein sinnvoller Baustein für die Altersvorsorge – wenn Anleger langfristig investieren, breit streuen und Marktschwankungen aushalten können.

Zinseszinseffekt bei Aktien

Der Zinseszinseffekt ist einer der wichtigsten Gründe, früh mit dem Investieren zu beginnen. Wer erzielte Gewinne und Dividenden wieder anlegt, verdient in der nächsten Periode auch auf diese reinvestierten Beträge eine Rendite. Über lange Zeiträume entsteht so ein exponentielles Wachstum.

Ein vereinfachtes Beispiel: 200 Euro pro Monat in einen Aktien-ETF eingezahlt, mit einer angenommenen Durchschnittsrendite von 7 % pro Jahr, ergibt nach 30 Jahren rund 244.000 Euro – obwohl die eingezahlte Summe nur 72.000 Euro beträgt. Der Großteil entsteht aus Rendite und Wiederanlage.

Das folgende Bild verdeutlicht die Kraft des exponentiellen Wachstums: Nicht einzelne Marktzeitpunkte treiben den langfristigen Vermögensaufbau, sondern die Zeit, in der Renditen immer wieder auf bereits erzielte Renditen wirken.

Wann Aktien für Anfänger nicht sinnvoll sind

Aktien sind nicht das richtige Anlageinstrument, wenn

- noch kein Notgroschen vorhanden ist,

- teure Konsumschulden (Dispokredit, Kreditkartenschulden) bestehen,

- das Geld in den nächsten Monaten oder ein bis zwei Jahren gebraucht wird,

- die Erwartung „schnell reich werden“ lautet,

- man auf der Suche nach dem perfekten Einstiegszeitpunkt ist.

Aktien, ETF oder Fonds – was passt zu Anfängern?

Bevor die Frage „Welche Aktie ist für Anfänger geeignet?” sinnvoll beantwortet werden kann, steht eine andere im Raum: In welcher Form möchte ich am Aktienmarkt investieren? Es gibt drei klassische Wege.

Einzelaktien

Mit einer Einzelaktie kauft man Anteile an genau einem Unternehmen. Das ist greifbar und oft motivierend, weil Geschäftsmodelle wie Konsumgüter, Software, Zahlungsnetzwerke oder Gesundheitsprodukte gut nachvollziehbar sind. Gleichzeitig ist das Risiko deutlich höher als bei einem Index, weil ein einzelnes Unternehmen enttäuschen kann – selbst wenn der Gesamtmarkt steigt.

Für Anfänger eignen sich Einzelaktien deshalb eher als Lern- oder Beimischungsbaustein, nicht als alleinige Basis des Vermögensaufbaus.

ETFs

Ein ETF (Exchange Traded Fund) bildet einen Index ab – beispielsweise einen weltweiten Aktienindex wie den MSCI World oder den FTSE All-World. Statt eine einzelne Aktie auszuwählen, investiert man in eine Vielzahl von Unternehmen gleichzeitig.

Die Vorteile für Anfänger:

- Breite Streuung mit nur einem Produkt

- Niedrige Kosten im Vergleich zu aktiven Fonds (oft 0,1–0,3 % pro Jahr)

- Sparpläne sind bei den meisten Brokern bereits ab kleinen Beträgen möglich

- Transparenz über die enthaltenen Unternehmen

Damit reduziert der ETF das Risiko, dass ein einzelnes Unternehmen das gesamte Depot stark belastet. Für die meisten Einsteiger ist ein breit gestreuter Aktien-ETF die anfängerfreundlichste Basis.

Fonds

Bei aktiv gemanagten Aktienfonds versuchen Manager, durch die Auswahl einzelner Aktien eine bessere Performance als der Markt zu erzielen. Sie können für Anfänger leicht verständlich sein, sind aber meist deutlich teurer als ETFs (häufig 1,5 % laufende Kosten pro Jahr plus Ausgabeaufschlag).

Studien zeigen über lange Zeiträume regelmäßig, dass die Mehrheit aktiver Fonds nach Kosten nicht besser abschneidet als ein vergleichbarer Index. Ein Fonds ist nicht grundsätzlich schlecht. Anfänger sollten jedoch wissen, wofür sie Gebühren zahlen und ob diese langfristig gerechtfertigt sind.

Welche Aktien kaufen als Anfänger?

Eine wichtige Klarstellung gleich vorab: Es gibt keine Aktie, die für Anfänger sicher ist. Auch bekannte Marken, große Konzerne und sogenannte Blue Chips können fallen – manchmal jahrelang. Die bessere Frage lautet daher: Welche Aktien sind als Lernbeispiele nachvollziehbar, etabliert und weniger spekulativ?

Anfängerfreundlicher wirken Aktien tendenziell, wenn das Unternehmen folgende Eigenschaften aufweist:

- verständliches Geschäftsmodell (am besten in einem Satz erklärbar)

- langfristig am Markt etabliert

- regelmäßig Umsätze und Gewinne

- breite Kundenbasis statt Abhängigkeit von wenigen Großkunden

- nicht nur von einem kurzfristigen Trend lebend

- solide Bilanz ohne überbordende Verschuldung

- starke Marken oder strukturelle Wettbewerbsvorteile

- wiederkehrende Umsätze (z. B. Abos, Verbrauchsgüter)

- globale Präsenz, nicht nur ein einzelner Markt

- Produkte oder Dienstleistungen, die auch in schwächeren Wirtschaftsphasen gefragt bleiben

Aktienkategorien im Überblick: Was eignet sich für Einsteiger?

Dividendenaktien

Dividendenaktien sind Unternehmen, die regelmäßig einen Teil ihrer Gewinne an die Aktionäre ausschütten. Für Anfänger sind sie didaktisch interessant, weil sie zeigen, dass die Aktienrendite nicht nur aus Kursgewinnen bestehen kann. Besonders etablierte Unternehmen mit langer Dividendenhistorie – im US-Markt teils über 25 oder 50 Jahre („Dividendenaristokraten“) – werden gerne als Beispiele herangezogen.

Wichtig bleibt: Eine Dividende ist keine Zinszahlung. Sie kann gekürzt oder gestrichen werden. Aktienanfänger sollten deshalb nicht nur auf die Höhe der Ausschüttung schauen, sondern auch auf Gewinnstabilität, Verschuldung, Ausschüttungsquote und Geschäftsmodell.

Average Grower

Average Grower sind etablierte Unternehmen mit eher stetigem, durchschnittlichem Wachstum. Für Anfänger können sie interessant sein, weil ihre Geschäftsmodelle häufig gut nachvollziehbar sind und sie einen Mittelweg zwischen defensiver Aktie und Wachstumswert darstellen.

Typische Beispiele finden sich unter großen Einzelhändlern, Baumarktketten, Zahlungsdienstleistern, Dienstleistungsunternehmen oder etablierten Konsumunternehmen.

Qualitätsaktien

Qualitätsaktien sind Unternehmen mit:

- starken Marktpositionen

- hohen Margen

- robusten Bilanzen

- wiederkehrenden Umsätzen

- Preissetzungsmacht

- langfristigen Wettbewerbsvorteilen („Burggraben“)

Für Aktienanfänger sind sie spannend, weil sie den Blick weg vom kurzfristigen Kurs hin zur Qualität des Geschäftsmodells lenken. Allerdings sind Qualitätsaktien nicht immer günstig. Gerade sehr beliebte Qualitätsunternehmen können hoch bewertet sein.

Value-Aktien

Value-Aktien sind Unternehmen, die im Verhältnis zu Gewinnen, Buchwert, Cashflows oder Substanz günstig erscheinen. Diese Kategorie ist für Anfänger anspruchsvoller, weil „günstig“ nicht unbedingt „gut“ ist. Manche Aktien sind zu Recht niedrig bewertet, weil das Geschäftsmodell strukturelle Probleme hat.

Für Anfänger gilt deshalb: Nicht jede gefallene Aktie ist ein Schnäppchen. Value Investing erfordert solides Verständnis von Bilanzen und Bewertungsmethoden und eignet sich eher als fortgeschrittenes Thema.

Weitere Aktienkategorien

Neben den genannten Gruppen gibt es zahlreiche weitere Kategorien:

- Growth-Aktien: Unternehmen mit hohem Umsatz- und Gewinnwachstum, oft hoch bewertet

- Zyklische Aktien: Unternehmen, deren Geschäft stark von der Konjunktur abhängt (Autos, Chemie, Maschinenbau)

- Small Caps: Kleinere Unternehmen mit mehr Wachstumspotenzial, aber auch höherem Risiko

- Turnaround-Aktien: Unternehmen in Sondersituationen oder Restrukturierung

- Spekulative Trendwerte: Hype-Aktien aus aktuellen Themenfeldern

Diese Kategorien können langfristig Chancen bieten, sind für Anfänger aber schwieriger einzuschätzen und sollten frühestens als kleine Beimischung in Betracht gezogen werden.

Vorsicht bei diesen Aktienarten für Einsteiger

Besonders vorsichtig sollten Anfänger bei folgenden Gruppen sein:

- Pennystocks (Aktien mit sehr niedrigem Kurs, oft hochspekulativ)

- Hype-Aktien mit extrem hoher Bewertung ohne entsprechende Gewinne

- Unternehmen ohne Gewinne und unklarem Weg in die Profitabilität

- Sehr stark verschuldete Firmen

- Turnaround-Wetten auf angeschlagene Unternehmen

- Rohstoff- und Biotech-Spezialwerte mit binären Risiken

- Aktien mit ungewöhnlich hoher Dividendenrendite (z. B. zweistellig)

In all diesen Fällen ist die Gefahr groß, dass Einsteiger die Risiken unterschätzen oder nur auf die mögliche Rendite schauen. Auch Tipps aus Social Media, Foren oder Börsenbriefen sollten nicht ungeprüft übernommen werden.

Beispiele: Aktien für Anfänger im Überblick

Die folgende Tabelle ist eine redaktionelle Beispielsammlung. Sie soll Anfänger nicht zum Kauf einzelner Aktien auffordern, sondern zeigen, wie sich Aktien nach Kategorien, Branche, Unternehmen und Schwankung einordnen lassen. Sie ersetzt keine Aktienanalyse und kann sich im Zeitverlauf ändern.

Core-Satellite-Strategie

Die Core-Satellite-Strategie ist ein einfacher Ansatz, um Stabilität und Lernmöglichkeiten miteinander zu verbinden. Der „Core“ ist der langfristige Kern des Depots. Er besteht häufig aus breit gestreuten ETFs oder Fonds und bildet das Fundament. Die „Satellites“ sind kleinere Beimischungen – etwa Dividendenaktien, Qualitätsaktien oder bestimmte Themenbausteine –, die der Anleger bewusst ergänzen möchte.

Für Anfänger ist dieser Ansatz hilfreich, weil er zwei typische Probleme gleichzeitig löst:

- Es wird nicht alles auf wenige Einzelaktien gesetzt.

- Einsteiger können trotzdem erste Erfahrungen mit konkreten Unternehmen sammeln, ohne das gesamte Depot davon abhängig zu machen.

Der Core: Die stabile Basis

Der Core sollte möglichst breit gestreut sein. Das kann zum Beispiel ein globaler Aktien-ETF sein, der mehrere tausend Unternehmen aus verschiedenen Ländern und Branchen enthält. Ziel ist nicht, den nächsten Börsenstar zu finden, sondern langfristig am allgemeinen Aktienmarkt beteiligt zu sein.

Der Core übernimmt damit die Rolle des Sicherheitsankers innerhalb der Aktienstrategie. Er reduziert zwar nicht alle Risiken, aber er senkt das Risiko, dass ein einzelnes Unternehmen oder eine einzelne Branche das komplette Depot dominiert.

Die Satellites: Einzelaktien als Lern- und Chancenbaustein

Satellites können einzelne Aktien oder kleinere Themenbausteine sein (z. B. Rohstoff-ETFs). Wichtig ist die Gewichtung: Satellites sollten nur einen kleineren Anteil am Gesamtdepot ausmachen. Sie dienen dazu,

- gezielt zu lernen,

- Unternehmen zu analysieren,

- eigene Anlageentscheidungen schriftlich zu dokumentieren,

- ein Gefühl für Bewertungen und Geschäftsmodelle zu entwickeln.

Sie sollten aber nicht so groß werden, dass ein Fehler bei einer einzelnen Aktie das gesamte Depot stark belastet. Eine mögliche Aufteilung für Aktienanfänger:

| Baustein | Anteil am Depot | Typische Inhalte |

|---|---|---|

| Core | 80–90 % | Breit gestreute Welt-ETFs, ggf. Fonds |

| Satellites | 10–20 % | Einzelaktien, Dividendenwerte, Qualitätsaktien, Themen-ETFs |

Wie viel Kapital brauchen Anfänger für Aktien?

Anfänger brauchen nicht mehrere tausend Euro, um mit Aktien oder ETFs zu starten. Viele Broker ermöglichen Sparpläne bereits ab kleinen monatlichen Beträgen. Das ist besonders anfängerfreundlich, weil Anleger langsam Routine entwickeln und nicht sofort eine große Summe investieren müssen.

Wichtig dabei: Kleine Beträge sind zum Lernen sinnvoll, aber Gebühren und Orderkosten sollten im Blick bleiben. Wenn eine Ordergebühr im Verhältnis zum Kaufbetrag zu hoch ist, kann das die Rendite spürbar belasten.

25 Euro pro Monat: Lernen und Routine aufbauen

Mit 25 Euro pro Monat lässt sich vor allem Routine entwickeln. Ein Sparplan hilft, den Ablauf kennenzulernen: Depot, Kauf, Abrechnung, Kursschwankungen und langfristiges Dranbleiben. Für einzelne Aktienkäufe sind sehr kleine Beträge oft weniger geeignet, wenn dafür hohe Gebühren anfallen.

Realistisch gesehen sind 25 Euro pro Monat eher ein Einstieg. Über lange Zeiträume und mit dem Zinseszinseffekt summieren sich aber auch kleine Beträge zu einer relevanten Größe.

50 bis 100 Euro pro Monat: Solider Sparplanstart

Mit 50 bis 100 Euro pro Monat wird ein Sparplan deutlich greifbarer. Anfänger können regelmäßig investieren, die Schwankungen größerer Positionen kennenlernen und langfristig vom Zinseszinseffekt profitieren. Besonders breit gestreute ETFs passen gut zu solchen regelmäßigen Sparbeträgen.

Je nach Broker ist ein monatlicher Sparplan für Einzelaktien ebenfalls möglich. Hier sollte aber besonders auf ausreichende Streuung und Kosten geachtet werden, damit nicht ein Großteil der Sparrate in eine einzelne Position fließt.

500 bis 1.000 Euro Einmalanlage: Kosten und Streuung prüfen

Wer mit einer Einmalanlage startet, sollte nicht alles in eine einzelne Aktie investieren. Gerade bei 500 bis 1.000 Euro ist die Versuchung groß, „die eine richtige Aktie“ zu suchen. Für Anfänger ist es aber meist sinnvoller, zuerst über Streuung nachzudenken.

Praktische Möglichkeiten:

- Einmalanlage in einen breit gestreuten Welt-ETF

- Gestaffelter Einstieg über mehrere Monate (oft als kostenloser Sparplan ausführbar)

- Kombination aus ETF-Grundbaustein und einer kleinen Einzelaktien-Position

Der stufenweise Einstieg kann psychologisch helfen, weil Anleger nicht direkt nach dem Kauf jede Kursschwankung als Fehlentscheidung interpretieren.

Voraussetzungen vor dem Kauf

Bevor die erste Order ausgelöst wird, lohnt sich eine ehrliche Bestandsaufnahme der eigenen Finanzen. Wer diese fünf Punkte vorab klärt, investiert deutlich entspannter.

Schulden und Budget prüfen

Wer teure Konsumschulden oder Dispokredite hat, sollte diese in der Regel zuerst abbauen. Hohe Kreditzinsen können jede realistische Aktienrendite übersteigen. Außerdem braucht es ein klares monatliches Budget, damit feststeht, welcher Betrag regelmäßig investiert werden kann, ohne den Alltag finanziell zu belasten.

Notgroschen aufbauen

Bevor Aktien gekauft werden, sollten Ersparnisse vorhanden sein, die drei bis sechs Monatsausgaben entsprechen. Diese sollten auf einem sicheren, schnell verfügbaren Konto wie einem Tagesgeldkonto angelegt werden. Der Notgroschen ist für ungeplante Ausgaben gedacht: Reparaturen, Jobverlust, medizinische Kosten oder andere finanzielle Engpässe.

Der Grund ist einfach: Wer bei einem Börsenrückgang dringend Geld braucht, muss Aktien möglicherweise mit Verlust verkaufen. Ein Notgroschen schützt davor, langfristige Investments wegen kurzfristiger Probleme antasten zu müssen.

Anlagehorizont klären

Aktien eignen sich eher für langfristige Ziele. Wer Geld in wenigen Monaten oder wenigen Jahren sicher benötigt, sollte sehr vorsichtig sein. Kurse können jederzeit fallen – auch bei guten Unternehmen und breit gestreuten ETFs.

Kurzfristiger Anlagehorizont (unter 5 Jahre)

Eignet sich für Anleger, die bald auf ihr Geld zugreifen müssen – etwa vor der Rente oder für geplante Ausgaben. Ziel ist vor allem Kapitalerhalt, nicht Rendite.

Mittelfristiger Anlagehorizont (5 bis 10 Jahre)

Wird häufig für Ziele wie ein Studium oder den Immobilienkauf genutzt. Hier bietet sich eine ausgewogene Mischung aus risikoarmen und renditestärkeren Anlagen an.

Langfristiger Anlagehorizont (über 10 Jahre)

Typisch für die Altersvorsorge oder den langfristigen Vermögensaufbau. Anleger können stärkere Marktschwankungen aushalten und setzen auf höhere Renditechancen durch einen größeren Aktienanteil.

Risikoprofil bestimmen

Anfänger sollten ehrlich einschätzen, wie gut sie mit Schwankungen umgehen können. Viele Menschen überschätzen ihre Risikobereitschaft, solange die Kurse steigen. Erst in einer Korrektur zeigt sich, ob man ruhig bleibt oder panisch verkauft.

Hilfreiche Selbstprüfungsfragen:

- Wie würde ich reagieren, wenn mein Depot vorübergehend 20 % fällt?

- Würde ich dann nachkaufen, halten oder verkaufen?

- Habe ich einen Plan oder entscheide ich spontan?

- Investiere ich Geld, das ich wirklich langfristig entbehren kann?

Wer bei der Vorstellung eines 30 %-Rückgangs spürbar nervös wird, sollte die Aktienquote eher niedriger ansetzen.

Persönliche Anlagestrategie formulieren

Vor dem ersten Kauf sollten Anfänger zumindest grob festhalten, warum sie investieren. Geht es um Altersvorsorge, allgemeinen Vermögensaufbau, Dividenden, Lernen oder eine Mischung daraus? Diese Zielsetzung beeinflusst die Produktauswahl deutlich.

Eine einfache schriftliche Strategie kann bereits aus wenigen Punkten bestehen:

- monatlicher Sparbetrag

- Anlagehorizont

- gewünschte Aufteilung zwischen ETF und Einzelaktien

- maximale Gewichtung einzelner Aktien

- Regel für Nachkäufe

- Regel für Verkäufe

- Umgang mit starken Kursverlusten

Wer das einmal aufschreibt, hat in turbulenten Marktphasen einen verlässlichen Anker.

Depot & Broker

Was ist ein Depot?

Ein Depot ist das Konto für Wertpapiere. Dort werden Aktien, ETFs, Fonds und andere Wertpapiere verwahrt. Wer Aktien kaufen möchte, braucht also ein Depot bei einer Bank oder einem Broker. Das normale Girokonto reicht dafür nicht aus, wird aber häufig als Verrechnungskonto genutzt – also als Konto, von dem Kaufbeträge abgebucht und auf dem Erlöse oder Dividenden gutgeschrieben werden.

Welche Brokerarten gibt es?

Anfänger haben grundsätzlich drei Optionen:

- Hausbanken: bieten oft persönliche Beratung, sind aber häufig deutlich teurer.

- Direktbanken: meist günstiger, breite Auswahl an Wertpapieren und Sparplänen, gute Mittelposition für viele Einsteiger.

- Neobroker: oft besonders günstig und app-basiert, dafür je nach Anbieter mit weniger Handelsplätzen, weniger Service oder einem eingeschränkteren Angebot.

Es gibt keine pauschale Empfehlung – die passende Wahl hängt von Sparbetrag, Wertpapierauswahl und persönlichem Komfortbedürfnis ab.

Wichtige Kriterien bei der Brokerwahl

Bei der Brokerwahl sollten Anfänger vor allem auf folgende Punkte achten:

- Depotgebühren (idealerweise 0 €)

- Orderkosten für Einzelkäufe

- Sparplankosten und Mindestsparrate

- Auswahl an ETFs, Aktien, Fonds

- Handelsplätze und Spreads

- Benutzerfreundlichkeit der Plattform

- Steuerdokumente und automatische Steuerabführung

- Sicherheit und Regulierung (BaFin, Einlagensicherung)

- Kundenservice im Problemfall

- Limit-Orders und weitere Orderzusätze

Sparplan oder Einzelorder?

Ein Sparplan investiert regelmäßig einen festen Betrag, zum Beispiel monatlich. Das ist bequem und hilft, diszipliniert zu bleiben. Eine Einzelorder ist ein gezielter Kauf zu einem bestimmten Zeitpunkt. Sie eignet sich, wenn Anleger bewusst eine Aktie auswählen und einen bestimmten Betrag investieren möchten.

Für Anfänger ist der Sparplan oft die einfachere Lösung, da er weniger Timing-Druck erzeugt. Zudem bieten viele Broker und Banken die kostenlose Ausführung von Sparplänen an. Wenn der Anleger mehr Erfahrung gesammelt hat, können später auch Einzelorders ergänzt werden.

Market Order, Limit Order und Handelsplatz

Vor dem ersten Kauf lohnt sich ein kurzer Blick auf einfache Orderbegriffe:

- Market Order: Wird zum nächstmöglichen verfügbaren Preis ausgeführt. Das geht meist schnell, aber ohne Preisgarantie.

- Limit Order: Legt einen maximalen Kaufpreis bzw. minimalen Verkaufspreis fest. Die Order wird nur ausgeführt, wenn der Kurs entsprechend erreicht wird.

- Handelsplatz: Kurse, Spreads und Gebühren können sich zwischen den Börsen unterscheiden (z. B. Xetra, Tradegate, Lang & Schwarz). Bei liquiden Werten sind die Unterschiede während der regulären Handelszeiten klein. Vorbörslich oder nachbörslich können sie jedoch spürbar werden.

Typische Risiken, die Anfänger kennen müssen

Aktien bieten Renditechancen, aber auch klar definierte Risiken. Wer diese kennt, ist im Ernstfall deutlich weniger anfällig für Panikreaktionen.

Systematische Risiken

Systematische Risiken betreffen den gesamten Markt oder große Teile davon. Sie lassen sich nicht vollständig wegdiversifizieren. Auch ein breit gestreutes Depot kann fallen, wenn die Börsen insgesamt unter Druck geraten.

- Marktrisiko

Das Marktrisiko beschreibt die Gefahr, dass Aktienkurse insgesamt fallen. Auslöser können Rezessionen, Finanzkrisen, geopolitische Ereignisse, Zinsänderungen oder allgemeine Unsicherheit sein. Selbst starke Unternehmen können in solchen Phasen deutlich an Wert verlieren. - Währungsrisiko

Wer in Aktien außerhalb des Euroraums investiert, ist zusätzlich Wechselkursschwankungen ausgesetzt. Steigt oder fällt der US-Dollar gegenüber dem Euro, kann das die Rendite aus Sicht eines Euro-Anlegers spürbar beeinflussen. - Zins- und Inflationsrisiko

Steigende Zinsen können Aktien belasten, weil sichere Anlagen wie Anleihen attraktiver werden und Unternehmensfinanzierungen teurer werden. Inflation kann ebenfalls Auswirkungen haben: Manche Unternehmen können höhere Kosten gut weitergeben, andere nicht.

Unsystematische Risiken

Unsystematische Risiken betreffen einzelne Unternehmen, Branchen oder Geschäftsmodelle. Diese Risiken lassen sich durch Diversifikation wirksam reduzieren.

- Unternehmensrisiko

Ein einzelnes Unternehmen kann Fehler machen, Marktanteile verlieren, schlechte Produkte entwickeln, zu hohe Schulden aufnehmen oder von einem Skandal betroffen sein. Wer nur eine oder wenige Aktien besitzt, ist diesem Risiko besonders stark ausgesetzt. - Branchenrisiko

Auch ganze Branchen können unter Druck geraten – durch veränderte Regulierung, technologische Umbrüche, schwankende Rohstoffpreise oder verändertes Konsumverhalten. Wer nur Aktien aus einer Branche besitzt, ist weniger gut diversifiziert, selbst wenn er viele verschiedene Unternehmen hält. - Liquiditätsrisiko

Bei kleineren oder wenig gehandelten Aktien kann es schwierig sein, schnell zu einem fairen Preis zu kaufen oder zu verkaufen. Für Anfänger sind marktbreite, liquide Standardwerte deshalb oft leichter handhabbar als exotische Nebenwerte mit großen Spreads.

Psychologisches Risiko

Viele Fehler entstehen nicht durch die Aktie selbst, sondern durch Emotionen. Anfänger kaufen häufig, wenn Euphorie herrscht, und verkaufen, wenn Angst dominiert. Auch ständiges Depot-Checken kann zu impulsiven Entscheidungen führen.

Typische psychologische Fallen:

- Panikverkäufe bei fallenden Kursen

- FOMO (Fear of Missing Out) bei stark steigenden Aktien

- Gier nach schnellen Gewinnen

- emotionales Festhalten an einer Aktie („Verlieben“)

- Nachkaufen ohne neue Analyse, nur weil der Kurs gefallen ist

- Ignorieren schlechter Nachrichten zum eigenen Investment

- ständiges Umschichten ohne klaren Plan

Informationsrisiko

Anfänger sind oft unsicher, welchen Quellen sie vertrauen können. Social Media, YouTube, Foren und Börsenbriefe können Impulse liefern, ersetzen aber keine eigene Prüfung. Besonders gefährlich sind angeblich sichere Renditen, geheime Tipps oder übertriebene Kursziele.

Die häufigsten Anfängerfehler

Die meisten Verluste an der Börse entstehen nicht durch falsche Aktienauswahl, sondern durch vermeidbare Verhaltensfehler. Wer diese zehn Klassiker kennt, hat schon viel gewonnen.

- Fehler 1: Ohne Notgroschen investieren

Wer ohne Rücklagen investiert, bringt sich schnell in eine schwierige Lage. Fällt die Waschmaschine aus oder wird das Auto reparaturbedürftig, müssen Aktien möglicherweise verkauft werden – auch wenn die Kurse gerade niedrig stehen. - Fehler 2: Alles auf eine Aktie setzen

Viele Anfänger kaufen zuerst eine bekannte Aktie und investieren dort einen Großteil ihres Kapitals. Das kann gutgehen, ist aber riskant. Eine einzelne schlechte Nachricht kann dann einen großen Teil des Depots belasten. - Fehler 3: Marke mit guter Aktie verwechseln

Nur weil ein Unternehmen bekannt ist oder gute Produkte hat, ist seine Aktie noch lange nicht attraktiv. Ausschlaggebend sind unter anderem die Bewertung, das Wachstum, die Gewinnqualität, die Verschuldung und die Zukunftsaussichten – nicht der persönliche Konsumeindruck. - Fehler 4: Dividendenrendite mit Sicherheit verwechseln

Eine hohe Dividendenrendite wirkt zwar verlockend, kann aber auch ein Warnsignal sein. Wenn der Aktienkurs stark fällt, steigt die rechnerische Rendite, ohne dass die Ausschüttung dadurch sicherer wird. - Fehler 5: Hypes hinterherlaufen

Wenn eine Aktie überall diskutiert wird, ist häufig schon viel Erwartung im Kurs eingepreist. Anfänger sollten besonders vorsichtig sein, wenn sie nur kaufen möchten, weil andere angeblich schnell Geld verdient haben. Das typische Muster: einsteigen am Ende der Kaufwelle, aussteigen im Crash. - Fehler 6: Zu häufig kaufen und verkaufen

Ständiges Handeln erhöht Gebühren und führt häufig zu schlechten Timing-Entscheidungen. Wer langfristig investieren möchte, braucht nicht jeden Tag eine neue Aktion im Depot. Studien zeigen regelmäßig, dass besonders aktive Privatanleger im Schnitt schlechter abschneiden als ruhige Langfrist-Investoren. - Fehler 7: Keine Strategie haben

Ohne eine Anlagestrategie wird jede Kursschwankung zur Stresssituation. Anfänger sollten vor dem Kauf wissen, warum sie investieren, wie lange sie halten möchten und unter welchen Bedingungen sie ihre Entscheidung überprüfen. - Fehler 8: Verluste aussitzen, ohne die These zu prüfen

Langfristiges Investieren bedeutet nicht, jede Aktie blind für immer zu halten. Wenn sich die Gründe für den Kauf grundlegend verändert haben, sollte die Position überprüft werden. Entscheidend ist der Unterschied zwischen normaler Kursschwankung und dauerhaft verschlechtertem Geschäftsmodell. - Fehler 9: Gewinne zu früh verkaufen, Verluste zu lange halten

Viele Anleger sichern kleine Gewinne schnell, während sie große Verluste nicht realisieren wollen – das berühmte „Dispositionsproblem“. Dieses Verhalten kann langfristig schaden. Besser: Entscheidungen an der ursprünglichen Investmentthese ausrichten, nicht am aktuellen Kursstand relativ zum Einstiegskurs. - Fehler 10: Steuern und Freistellungsauftrag vergessen

Aktiengewinne und Dividenden können steuerpflichtig sein. Anfänger sollten sich früh mit den Grundzügen der Besteuerung, Steuerbescheinigungen und einem Freistellungsauftrag beim Broker beschäftigen. Ohne Freistellungsauftrag wird Abgeltungsteuer auch dann automatisch abgeführt, wenn der Sparer-Pauschbetrag noch nicht ausgeschöpft ist.

FAQ: Aktien für Anfänger

Welche Aktie sollte ich als Anfänger kaufen?

Es gibt nicht die eine perfekte Anfängeraktie. Sinnvoller ist es, zuerst die eigene Strategie zu klären: Soll die Aktie nur ein kleiner Lernbaustein sein oder Teil eines langfristigen Depots werden? Für Anfänger sind eher etablierte Unternehmen mit verständlichem Geschäftsmodell, solider Marktposition und nachvollziehbaren Gewinnen geeignet als spekulative Hype-Aktien oder Pennystocks.

Sind ETFs besser als Aktien?

ETFs sind für viele Anfänger einfacher, weil sie mit einem einzigen Produkt in viele Unternehmen investieren können. Das reduziert das Risiko, dass ein einzelner Wert das gesamte Depot stark belastet. Einzelaktien können dafür spannender sein und beim Lernen helfen, erfordern aber mehr Wissen, Zeit und Risikobereitschaft. Eine sinnvolle Kombination ist oft: ETF als Basis, Einzelaktien als Beimischung.

Kann ich mit Aktien alles verlieren?

Bei einer einzelnen Aktie ist ein Totalverlust theoretisch möglich, wenn ein Unternehmen insolvent wird. Bei einem breit gestreuten ETF ist ein kompletter Verlust deutlich unwahrscheinlicher, weil viele Unternehmen enthalten sind – ein Komplettausfall würde de facto den Zusammenbruch des gesamten Aktienmarkts bedeuten. Trotzdem können auch ETFs zeitweise stark fallen.

Was passiert bei Verlusten?

Solange eine Aktie oder ein ETF nicht verkauft wird, handelt es sich zunächst um einen Buchverlust. Der Depotwert ist gefallen, der Verlust aber noch nicht realisiert. Verkauft der Anleger zu einem niedrigeren Kurs als dem Kaufkurs, wird daraus ein realisierter Verlust.

Kursschwankungen gehören zum Investieren. Entscheidend ist die Frage, ob die ursprüngliche Investmentthese noch stimmt.

Wann ist der beste Zeitpunkt zum Kaufen?

Den perfekten Einstiegszeitpunkt kennt niemand zuverlässig. Anfänger sollten deshalb nicht versuchen, den perfekten Zeitpunkt zu finden. Wichtiger als der perfekte Tag ist ein ausreichend langer Anlagehorizont.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.