Die Bilanz (englisch: „Balance Sheet“) gibt zum Stichtag einen Überblick über Vermögenswerte, Eigenkapital und Schulden eines Unternehmens. Sie bildet zusammen mit der Gewinn- und Verlustrechnung (GuV) den Kern des Jahresabschlusses und liefert Stakeholdern wie Investoren, Gläubigern und dem Management wichtige Informationen über die finanzielle Lage und Stabilität des Unternehmens. Im Folgenden liegt der Fokus auf Bilanzen nach deutschem (HGB) und internationalem Recht (IFRS).

🔴Live-Webinar am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Bilanz – Definition

Eine Bilanz ist eine übersichtliche Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens zu einem bestimmten Stichtag. Sie zeigt, wie die Mittel des Unternehmens verwendet werden (z. B. für Maschinen, Lagerbestände) und woher sie stammen (z. B. Eigenkapital, Kredite).

Nach dem Prinzip der doppelten Buchführung muss die Bilanzsumme beider Seiten immer gleich sein.

Aufbau einer Bilanz

Generell ist eine Unternehmensbilanz in den Abschnitten „Aktiva“ und „Passiva“ unterteilt. Die Aktiva stellen die Mittelverwendung dar, die Passiva dagegen die Mittelherkunft, also Eigen- und Fremdkapital.

- Aktiva: Wofür werden die Geldmittel verwendet? (z. B. Maschinen, Rohstoffe, Gebäude)

- Passiva: Woher stammen die Geldmittel? (z. B. Kredite, Lieferanten, Eigenkapital)

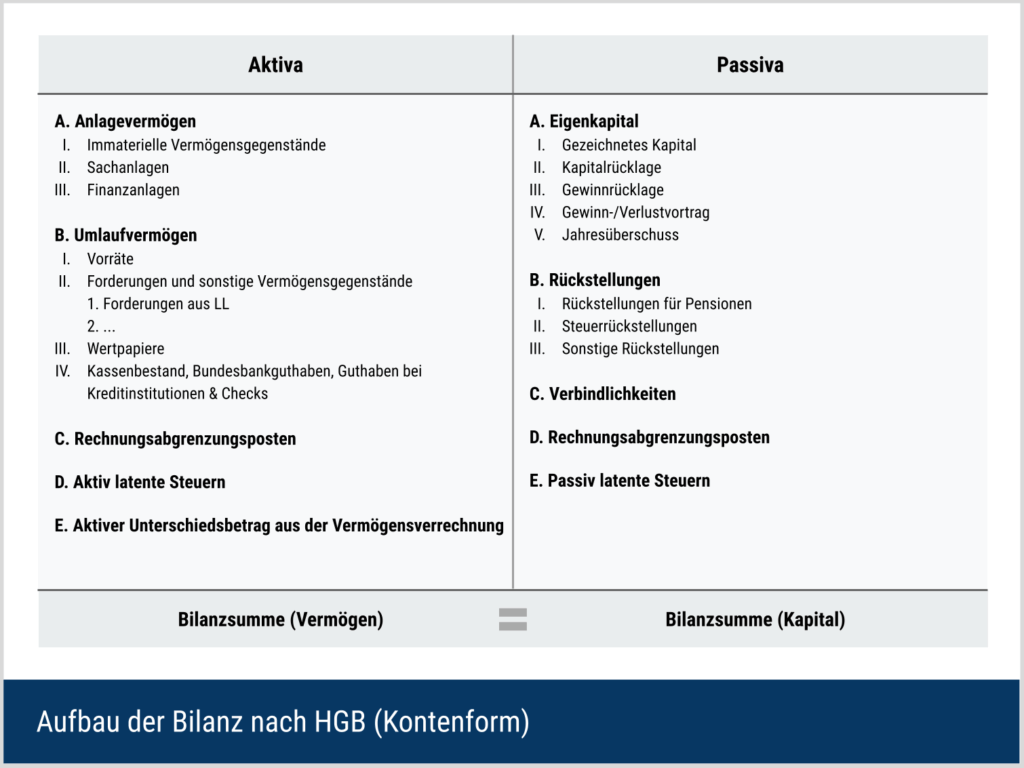

Nach deutschem Handelsrecht (HGB) ist die Bilanz grundsätzlich in Kontoform darzustellen (siehe Mustergrafik).

Gliederung einer Bilanz nach HGB

Für die Bilanzgliederung nach deutschem Handelsrecht ist § 266 HGB maßgeblich. Das Gesetz sieht eine konkrete Bilanzstruktur vor, die von Unternehmen einzuhalten ist. Abweichungen sind dann möglich, wenn Positionen im individuellen Fall nicht existieren oder eine andere Darstellung für das Verständnis des Empfängers sinnvoll ist.

Generelle Struktur der HGB-Bilanz

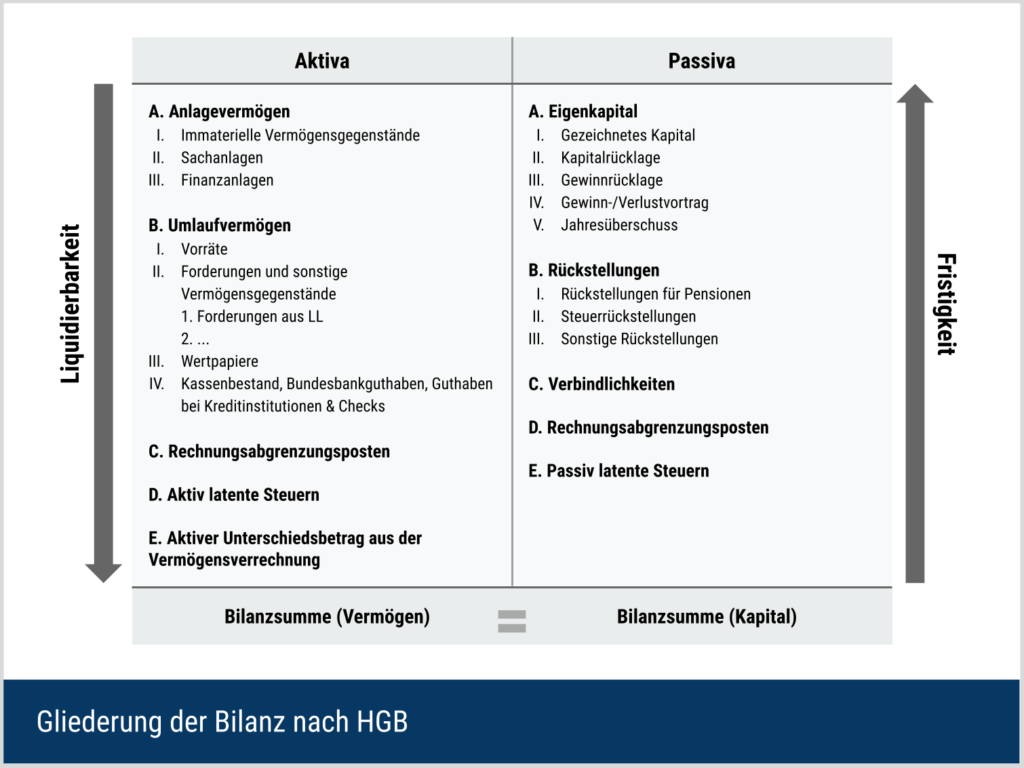

Sowohl Aktiva als auch Passiva werden im Rahmen einer Grobgliederung eingeordnet. Danach folgt eine genauere Aufteilung. Dabei gibt es unterschiedliche Ordnungskriterien.

- Liquidierbarkeit: Für die Aktiva ist die Liquidierbarkeit entscheidend. Diese beschreibt, wie schnell ein Vermögensgegenstand zu Geld gemacht (liquidiert) werden kann. Ein Gebäude ist beispielsweise schwieriger zu liquidieren als ein Produkt oder eine Aktie.

- Fristigkeit: Für die Gliederung der Passiva ist dagegen die Fristigkeit des Kapitals entscheidend. Je länger es dem Unternehmen zur Verfügung steht, desto höher ist es einzugliedern. Da Eigenkapital dem Unternehmen unbefristet zur Verfügung steht, ist es über den Rückstellungen und den Verbindlichkeiten einzugliedern.

Bilanzpositionen der Aktivseite

Die Aktiva selbst sind in die Positionen Anlagevermögen und Umlaufvermögen zu unterteilen.

- Anlagevermögen: Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauerhaft zu dienen (z. B. Maschinen, Gebäude, Patente).

- Umlaufvermögen: Vermögensgegenstände, die nicht dauerhaft dem Geschäftsbetrieb dienen, sondern typischerweise im normalen Geschäftszyklus veräußert, verarbeitet, verbraucht oder kurzfristig realisiert werden (z. B. Vorräte, Forderungen, liquide Mittel).

So hat das Anlagevermögen beispielsweise einen deutlich langfristigeren Charakter als das Umlaufvermögen. Auch die Bilanzierung beider Positionen findet nach unterschiedlichen Regeln statt.

Bilanzpositionen auf der Passivseite

Die Passiva sind in die Positionen Eigenkapital, Rückstellungen und Fremdkapital zu unterteilen.

- Fremdkapital: Verbindlichkeiten umfassen die Finanzmittel bzw. Zahlungsansprüche, die einem Unternehmen von externen Gläubigern gegenüberstehen. Typischerweise handelt es sich dabei um verschiedene Arten von Krediten, wie z. B. Anleihen, Lieferantenkredite und Kontokorrentkredite. Rückstellungen sind ebenfalls dem Fremdkapital zuzuordnen: Sie bilden Verpflichtungen ab, deren Höhe und/oder Fälligkeit am Bilanzstichtag noch unsicher ist (z. B. Pensionen, Prozessrisiken, Gewährleistungen).

- Eigenkapital: Im Gegensatz dazu zeichnet sich das Eigenkapital vor allem dadurch aus, dass es eine sogenannte Restgröße darstellt. Es ist nicht direkt ermittelbar, sondern ergibt sich aus der Differenz aller Aktiva eines Unternehmens und seiner Schulden (einschließlich der Rückstellungen).

Bilanzgliederung nach IFRS

Die internationalen Rechnungslegungsstandards (IAS/IFRS) geben keine starre, gesetzlich vorgegebene Bilanzgliederung wie im HGB vor. Allerdings legt insbesondere IAS 1 fest,

- welche Mindestposten (Line Items) in der Bilanz auszuweisen sind (sofern sie im Unternehmen vorhanden sind), und

- dass die Darstellung verständlich und für den Abschlussadressaten nachvollziehbar sein muss.

Unter IFRS können Unternehmen die Bilanz (Statement of Financial Position) u. a. nach kurzfristig / langfristig (current / non-current) gliedern oder – wenn dies relevanter ist – eine Gliederung nach Liquidität vornehmen. Die konkrete Anordnung der Posten bleibt den Unternehmen insoweit freigestellt, solange die Mindestanforderungen erfüllt sind und die Darstellung konsistent und plausibel begründet wird.

Generelle Struktur der IFRS-Bilanz

Die nachfolgende Darstellung der Aktiva und Passiva umfasst alle wesentlichen Bilanzpositionen gemäß IFRS. Zwar ist die Aufnahme dieser Posten verpflichtend, ihre konkrete Anordnung innerhalb der Bilanz bleibt den Unternehmen jedoch weitgehend freigestellt. In der Praxis weisen IFRS-Bilanzen häufig Ähnlichkeiten zur Gliederung nach HGB auf – trotz abweichender inhaltlicher Anforderungen und Positionen.

Unterschiede zwischen Bilanzen nach HGB und IFRS

Neben Unterschieden in der Bilanzgliederung und bei den Pflichtangaben verfolgen HGB- und IFRS-Abschlüsse auch unterschiedliche Zielsetzungen.

Im Fokus des HGB stehen insbesondere Gläubigerschutz, vorsichtige Gewinnermittlung und damit zusammenhängend die Ausschüttungsbemessung sowie die Dokumentationsfunktion. IFRS-Abschlüsse zielen demgegenüber vor allem darauf ab, Investoren und Kapitalgebern entscheidungsnützliche Informationen zu liefern, um ein möglichst zutreffendes Bild der wirtschaftlichen Lage und Performance eines Unternehmens zu erhalten.

Grundprinzipien

Diese unterschiedlichen Zielsetzungen spiegeln sich auch in den jeweiligen Rechnungslegungsprinzipien wider:

- Im HGB gilt das Vorsichtsprinzip (u. a. Realisations- und Imparitätsprinzip): Erträge werden tendenziell erst bei Realisation erfasst, Risiken und Verluste dagegen früher berücksichtigt. Dadurch fällt eine HGB-Bilanz häufig eher vorsichtig bzw. defensiv aus.

- Nach IFRS gilt das Accrual Principle (periodengerechte Abgrenzung) als Basis. Dabei wird ein gemischten Bewertungsmodell gefolgt: Je nach Standard werden Posten beispielsweise zu (fortgeführten) Anschaffungskosten, zu historischen Kosten oder zum beizulegenden Zeitwert (Fair Value) bewertet.

Bilanzierung von Vermögensgegenständen

Die Bewertungsunterschiede zeigen sich etwa bei der Bilanzierung von Vermögenswerten:

- Nach HGB werden Vermögensgegenstände grundsätzlich zu Anschaffungs- oder Herstellungskosten angesetzt und anschließend (je nach Posten) planmäßig bzw. außerplanmäßig abgeschrieben. Zuschreibungen sind grundsätzlich auf maximal die (fortgeführten) Anschaffungs- oder Herstellungskosten begrenzt.

- Nach IFRS sind auch Bewertungen über den ursprünglichen Anschaffungskosten möglich (z. B. bestimmte Finanzinstrumente zum Fair Value oder bei Sachanlagen im Rahmen eines Revaluation Models). Bei anderen Posten bleibt es dagegen bei kostenorientierten Ansätzen (z. B. Vorräte: niedrigster Wert aus Anschaffungs-/Herstellungskosten und Nettoveräußerungswert).

Beispiel: Kauft ein Unternehmen Aktien für 1.000 €, werden diese nach HGB grundsätzlich zu Anschaffungskosten angesetzt. Sinkt der Wert, kann (je nach Einordnung) eine Abwertung erforderlich sein. Steigt der Marktwert, ist ein Ansatz über 1.000 € in der Regel nicht zulässig. Nach IFRS werden solche Beteiligungen typischerweise zum Fair Value bewertet. Wertänderungen werden je nach Klassifizierung erfolgswirksam oder im sonstigen Ergebnis erfasst.

Stille Reserven

Diese Bewertungsunterschiede führen dazu, dass in HGB-Abschlüssen häufiger stille Reserven entstehen: Ein Vermögensgegenstand ist bilanziell niedriger angesetzt als sein wirtschaftlicher Wert (z. B. Marktwert). Ursachen sind insbesondere das Vorsichtsprinzip, kostenorientierte Ansätze und Abschreibungsregeln.

Auch in IFRS-Abschlüssen können stille Reserven vorkommen (z. B. wenn Vermögenswerte im Cost Model geführt werden oder bestimmte immaterielle Werte nicht angesetzt werden dürfen). Insgesamt treten sie dort jedoch häufig seltener bzw. weniger ausgeprägt auf, weil IFRS bei bestimmten Posten eine stärkere Orientierung an aktuellen Werten zulässt.

Allgemeine Erklärungen

Die Daten einer Bilanz stammen aus dem Rechnungswesen (genauer: der Buchhaltung) eines Unternehmens. Hier werden alle Geschäftsvorfälle einer Periode erfasst, die zu Endbeständen auf den Konten führen. Bei der Erstellung der Bilanz werden diese Werte jedoch nicht alle einzeln dargestellt. Um die Klarheit und Übersichtlichkeit zu gewährleisten, werden gleichartige Konten zu Bilanzposten zusammengefasst.

Eine Bilanz wird immer zu einem so genannten Bilanzstichtag erstellt. Dieser kann vom Unternehmen grundsätzlich frei gewählt werden. Häufig werden Bilanzen zum 31. Dezember eines Jahres erstellt. Es gibt aber auch Unternehmen, deren Wirtschaftsjahr vom Kalenderjahr abweicht. Die Bilanz wird dann in der Regel entsprechend dem eigenen Wirtschaftsjahr veröffentlicht.

Jahresabschluss und Buchführung nach HGB und IFRS

Im deutschen Handelsrecht (HGB) bilden Bilanz und Gewinn- und Verlustrechnung (GuV) den Kern des Jahresabschlusses.

Kapitalgesellschaften (z. B. GmbH, AG) müssen den Jahresabschluss zusätzlich um einen Anhang erweitern. Mittelgroße und große Kapitalgesellschaften erstellen in der Regel außerdem einen Lagebericht. Eine Kapitalflussrechnung (Cash Flow Statement) ist im HGB typischerweise Bestandteil des Konzernabschlusses (und nur in besonderen Fällen auch im Einzelabschluss erforderlich, z. B. bei bestimmten kapitalmarktorientierten Gesellschaften ohne Konzernabschluss).

Für internationale Abschlüsse nach IFRS gehört die Kapitalflussrechnung dagegen grundsätzlich zum vollständigen Abschlussset (neben weiteren Abschlussbestandteilen).

Grundsätze ordnungsmäßiger Buchführung (GoB)

Für deutsche Unternehmen ist dabei das Handelsgesetzbuch (HGB) von zentraler Bedeutung.

Nach dem HGB sind die „Grundsätze ordnungsmäßiger Buchführung (GoB)“ eine wesentliche Richtschnur für die Bilanzierung. So verlangen die GoB von den Unternehmen, dass sie

- die Nachvollziehbarkeit der Buchungen für externe Interessenten (z. B. Wirtschaftsprüfer) ermöglichen,

- alle Buchungsvorgänge lückenlos dokumentieren,

- für jede Buchung einen entsprechenden Beleg vorweisen können (Belegprinzip) und

- auf das Verrechnen (Saldieren) von Bilanzpositionen verzichten, soweit kein gesetzlicher Ausnahmetatbestand besteht (Saldierungsverbot).

Die Inventur als Basis der Bilanz

Grundlage für die Aufstellung einer Bilanz ist unter anderem die Inventur. Im Rahmen einer Inventur werden alle Vermögensgegenstände eines Unternehmens mengenmäßig und wertmäßig erfasst. Immaterielle Positionen, wie etwa Forderungen oder Kontosalden, können mithilfe eines ERP-Systems gewonnen werden. Physische Vermögenswerte wie beispielsweise Maschinen, Fahrzeuge oder Schrauben müssen in regelmäßigen Abständen gezählt werden.

Das Ergebnis dieser Inventur ist das sogenannte Inventar. Es enthält alle Vermögenswerte des Unternehmens. Anders als in der Bilanz gibt es jedoch noch keine Gliederung. Jeder Vermögenswert wird einzeln ausgewiesen. Im Rahmen der Bilanzierung wird dieser Umstand zum Zweck der Übersichtlichkeit behoben.

Wer ist bilanzierungspflichtig?

Nach deutschem Handelsrecht sind nicht alle Wirtschaftssubjekte in gleichem Maße verpflichtet, eine Bilanz aufzustellen. Entscheidend ist vor allem, ob eine handelsrechtliche oder steuerliche Buchführungspflicht besteht.

- Freiberufler: Freiberufler (z. B. Ärzte, Rechtsanwälte, Steuerberater) sind handelsrechtlich in der Regel keine Kaufleute und daher grundsätzlich nicht zur Bilanzierung verpflichtet. Häufig genügt die Einnahmenüberschussrechnung (EÜR) als vereinfachte Gewinnermittlung.

- Einzelkaufleute (e. K.): Eingetragene Kaufleute sind grundsätzlich buchführungspflichtig, können aber unter bestimmten Voraussetzungen befreit sein: Wer an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren nicht mehr als 800.000 € Umsatzerlöse und nicht mehr als 80.000 € Jahresüberschuss erzielt, darf zur EÜR übergehen (§ 241a HGB). Wird eine dieser Grenzen überschritten, greift grundsätzlich (wieder) die Pflicht zur doppelten Buchführung und Bilanzierung.

- Personengesellschaften (z. B. OHG, KG): Personenhandelsgesellschaften sind als Kaufleute grundsätzlich buchführungs- und abschlusspflichtig (Bilanz/GuV). Eine Publizitäts- bzw. Offenlegungspflicht trifft sie jedoch typischerweise nur in besonderen Konstellationen, insbesondere bei haftungsbeschränkten Personengesellschaften im Sinne des § 264a HGB (z. B. GmbH & Co. KG). Andernfalls dient der Abschluss häufig vor allem internen Zwecken sowie der Vorlage gegenüber Finanzbehörden und Banken.

- Kapitalgesellschaften (z. B. GmbH, AG): Kapitalgesellschaften sind bilanzierungs- und offenlegungspflichtig. Ihre Abschlüsse müssen jährlich im Bundesanzeiger veröffentlicht werden. Der Umfang der Veröffentlichung hängt von der Größe der Gesellschaft ab (Kleinst-, Klein-, Mittel-, Großunternehmen gemäß § 267 HGB). Vor allem börsennotierte Unternehmen veröffentlichen ihre Abschlüsse zusätzlich auf der eigenen Website – häufig mit ergänzenden Erläuterungen für Investoren und Analysten.

Die Bilanzgleichung

Ein zentrales Prinzip jeder Bilanz ist die Bilanzgleichung. Sie besagt, dass Aktiva und Passiva stets die gleiche Summe aufweisen müssen. Diese Gleichheit wird auch als Bilanzsumme oder (als Summe der Passivseite) Gesamtkapital bezeichnet und ergibt sich aus den Vorgaben der doppelten Buchführung.

In der Praxis bedeutet das: Jeder Buchungssatz erfasst einen Geschäftsvorfall stets auf mindestens zwei Konten, sodass Soll und Haben betragsmäßig übereinstimmen.

Beispiele:

- Kreditaufnahme: Erhält ein Unternehmen 100 €, steigt der Bankbestand (Aktivseite) um 100 €. Gleichzeitig steigen die Verbindlichkeiten (Passivseite) um 100 €.

- Geldeingang aus Verkauf: Gehen 100 € aus einem Verkauf ein, steigt der Bankbestand (Aktivseite) um 100 €. Gegenkonto ist zunächst ein Ertragskonto (GuV). Über das Periodenergebnis erhöht sich dadurch am Periodenende das Eigenkapital – die Bilanz bleibt in Summe ausgeglichen.

Kernfunktionen der Bilanz

Die Bilanz erfüllt mehrere zentrale Funktionen innerhalb des Rechnungswesens. Dazu zählen insbesondere:

Dokumentationsfunktion

Die Bilanz bildet den formellen Abschluss der Buchführung eines Geschäftsjahres. Sie fasst alle Geschäftsvorfälle zusammen, die zuvor durch Belege und – je nach Unternehmen – durch eine Inventur abgesichert wurden. Dadurch liefert sie eine Übersicht über Vermögen und Kapital eines Unternehmens zu einem bestimmten Stichtag (stille Reserven werden dabei regelmäßig nicht sichtbar).

Gewinnermittlungsfunktion

Insbesondere im HGB-Kontext ist die Bilanz eng mit der Ermittlung des Jahresergebnisses verknüpft. Dieses ist unter anderem relevant für:

- die Feststellung des Unternehmenserfolgs,

- die Ausschüttung von Dividenden (nur möglich, wenn ein ausschüttungsfähiger Gewinn vorliegt),

- die Bildung von Rücklagen und

- etwaige Gewinnabführungen.

Für steuerliche Zwecke wird auf Grundlage der Handelsbilanz zwar häufig eine Steuerbilanz abgeleitet, sie ist aber nicht automatisch identisch, da steuerrechtlich abweichende Vorschriften gelten.

Informationsfunktion

Die Bilanz liefert sowohl internen als auch externen Adressaten wichtige Informationen:

- Intern: Geschäftsführung und Management nutzen die Bilanz für strategische und operative Entscheidungen.

- Extern: Adressaten sind u. a. Banken, Lieferanten, Kunden, Mitarbeiter, Auskunfteien oder Anteilseigner.

Im HGB steht besonders der Gläubigerschutz im Fokus. Daher ist der Informationsbedarf von Banken und anderen Gläubigern häufig besonders relevant.

Möglichkeiten der Interpretation einer Bilanz

Die Bilanz bietet verschiedene Möglichkeiten der Interpretation. Für Investoren dient sie häufig als Grundlage zur Ableitung von Kennzahlen und zur Einschätzung von Stabilität, Finanzierung und Vermögensstruktur. Solche Auswertungen sind auch Bestandteil der Fundamentalanalyse. Übliche Maßzahlen sind beispielsweise (statische) Liquiditätskennzahlen, die liquide Mittel bzw. kurzfristig realisierbare Vermögenswerte ins Verhältnis zu kurzfristigen Verpflichtungen setzen.

Liquiditätsanalyse

Eine hohe Liquidität kann beispielsweise für Stabilität und Sicherheit sprechen. Darüber hinaus kommen Bilanzpositionen auch bei der Berechnung von Rentabilitätskennzahlen zum Einsatz. Hier können Gewinn, Cash Flow oder ähnliche Maßzahlen mit dem Eigen-, Fremd- oder Gesamtkapital kombiniert werden.

Ebenfalls möglich ist die Berechnung von Strukturkennzahlen. Diese können Hinweise darauf geben, wie das Vermögen eines Unternehmens auf die einzelnen Bilanzpositionen aufgeteilt ist. Eigen– und Fremdkapitalquoten sind ein denkbares Beispiel für solche Strukturkennzahlen.

Strukturanalyse

Strukturkennzahlen sind auch im Vergleich zwischen Aktiva und Passiva sinnvoll. Ein klassisches Konzept ist die goldene Bilanzregel: Langfristig gebundene Vermögenswerte (insbesondere Anlagevermögen) sollen durch langfristig verfügbares Kapital finanziert sein.

Kennzahlen wie der Anlagendeckungsgrad quantifizieren diese Idee – je nach Variante z. B. durch den Vergleich von Anlagevermögen mit Eigenkapital (Anlagendeckungsgrad 1) oder mit Eigenkapital plus langfristigem Fremdkapital (Anlagendeckungsgrad 2). Dahinter steht die Anforderung, dass langfristige Vermögensgegenstände nicht überwiegend durch kurzfristige Verbindlichkeiten finanziert werden sollten.

Unternehmensvergleich und Analyse im Zeitverlauf

Neben der Kennzahlenanalyse können einzelne Bilanzpositionen sowohl im Zeitverlauf als auch im Unternehmensvergleich betrachtet werden. Besonders die Entwicklung des Eigenkapitals kann Rückschlüsse auf die wirtschaftliche Entwicklung zulassen. Ein steigendes Eigenkapital spricht häufig für erwirtschaftete Gewinne. Dabei sollte jedoch geprüft werden, ob die Veränderung tatsächlich aus dem operativen Geschäft stammt oder z. B. durch eine Kapitalerhöhung, Umgliederungen oder Bewertungs- bzw. Währungseffekte beeinflusst ist.

Im Unternehmensvergleich ist eine Branchen- beziehungsweise Benchmarkanalyse üblich. Dabei gilt:

- Ein Vergleich ist besonders aussagekräftig, wenn Unternehmen nach demselben Rechnungslegungsstandard bilanzieren (z. B. beide nach HGB oder beide nach IFRS) und vergleichbare Bilanzierungs- und Bewertungsmethoden anwenden.

- Auch Unternehmensgröße, Geschäftsmodell und Bilanzstruktur unterscheiden sich branchenbedingt teils erheblich (z. B. hoher Anlagenanteil in der Industrie vs. hoher Umlaufanteil im Handel). Daher ist ein Vergleich innerhalb einer Branche meist sinnvoller als branchenübergreifende Vergleiche.

Nachteile der Bilanz

Aufgrund der rechtlichen Rahmenbedingungen und des Aufbaus ergeben sich spezifische Nachteile und Schwierigkeiten bei der Analyse einer Bilanz. Besonders gravierend ist der Stichtagsbezug. Da die Bilanz zu einem festen Stichtag erstellt wird, bleibt unklar, welche Geschäftsvorfälle kurz vor oder nach diesem Stichtag stattgefunden haben.

Ist z. B. der Anteil der Forderungen aus Lieferungen und Leistungen bedenklich hoch, kann sich dies bereits kurz nach dem Bilanzstichtag ändern, wenn Kunden Rechnungen begleichen. Eine Bilanz ist daher immer nur eine Momentaufnahme.

Einfluss bilanzpolitischer Maßnahmen

Gerade wegen dieses Stichtagsbezugs können bilanzpolitische Maßnahmen des Unternehmens große Auswirkungen auf Bilanzkennzahlen haben (z. B. Window Dressing). Beispiele sind:

- Timing von Finanzierungsvorgängen: Wird ein Kredit erst nach dem Bilanzstichtag aufgenommen, ist er zum Stichtag grundsätzlich nicht als Verbindlichkeit bilanziert. Je nach Wesentlichkeit kann eine solche Finanzierung jedoch als Ereignis nach dem Abschlussstichtag im Anhang bzw. Lagebericht erläuterungsbedürftig sein.

- Stichtagsnahe Tilgungen: Eine Kredittilgung kurz vor dem Bilanzstichtag reduziert Verbindlichkeiten und kann die kurzfristige Liquiditäts- oder Verschuldungssituation „besser“ erscheinen lassen, obwohl die Finanzierung bis kurz zuvor noch bestand.

Probleme der Vergleichbarkeit durch Bilanzierungswahlrechte

Die Vergleichbarkeit kann durch Bilanzierungswahlrechte und Ermessensspielräume beeinträchtigt werden. Ein Unternehmen kann in bestimmten Grenzen selbst entscheiden,

- welche Vermögenswerte es bilanziert bzw. wie es sie klassifiziert, und

- welche zulässigen Bewertungsmethoden oder Ansatz-/Bewertungswahlrechte angewendet werden.

Diese Individualität erschwert es Investoren, Bilanzen verschiedener Unternehmen direkt zu vergleichen. Gleichzeitig ist für Außenstehende nicht immer leicht erkennbar, ob ein legitimes Wahlrecht genutzt wurde oder ob einzelne Posten fehlerhaft bilanziert wurden. Bilanzskandale wie Enron oder Wirecard haben gezeigt, dass Bilanzmanipulationen in erheblichem Umfang möglich sind.

Herausforderungen bei der Bilanzierung immaterieller Vermögenswerte

Immaterielle Vermögenswerte haben in vielen Geschäftsmodellen stark an Bedeutung gewonnen. Beispielsweise können Patente, Markenrechte, Software oder Kundenbeziehungen einen erheblichen Teil des Unternehmenswertes ausmachen.

Diese Werte sachgerecht zu bilanzieren, ist herausfordernd:

- Für viele immaterielle Werte existiert kein aktiver Markt, sodass eine verlässliche Marktpreisermittlung schwierig ist.

- Die Wertermittlung beruht häufig auf Annahmen (z. B. zukünftige Cashflows, Nutzungsdauern), die naturgemäß unsicher sind.

- Je nach Rechnungslegungsstandard bestehen zudem Einschränkungen beim Ansatz selbst (z. B. bei selbst geschaffenen Marken oder bestimmten Entwicklungs-/Forschungsaufwendungen).

Andere Bilanzarten

Neben den bisher erläuterten Begriffen „Unternehmensbilanz“, „Einzelbilanz“ und „Konzernbilanz“ gibt es weitere Bilanztypen. Die nachfolgend erläuterten Bilanzen stellen keine abschließende Auflistung dar. Teil der Auflistung sind lediglich die gebräuchlichsten Bilanzen aus dem (weiteren) unternehmerischen Kontext.

Steuerbilanz

Die Steuerbilanz dient der Ermittlung des steuerlichen Gewinns und unterliegt den Vorschriften des Steuerrechts (insbesondere Einkommensteuerrecht und ergänzende steuerliche Regelungen). Sie kann sich in Ansatz und Bewertung von der handelsrechtlichen Bilanz unterscheiden, weil steuerliche Vorschriften eigenständige Vorgaben machen (z. B. bei Abschreibungen, Rückstellungen oder Bewertungsvorschriften).

In der Praxis wird die Steuerbilanz häufig aus der Handelsbilanz abgeleitet (sog. Maßgeblichkeit mit steuerlichen Korrekturen). Je nach Konstellation kann eine Handelsbilanz in einzelnen Bereichen bereits den steuerlichen Vorgaben entsprechen. In solchen Fällen wird umgangssprachlich auch von einer Einheitsbilanz gesprochen.

Sonderbilanzen

Von einer Sonderbilanz ist dann die Rede, wenn außerordentliche oder unregelmäßige Ereignisse zu deren Erstellung führen. Eine Sonderbilanz dient dabei immer einem besonderen Zweck, der sich vom regulären Jahresabschluss unterscheidet. Die Gründung eines Unternehmens oder ein Rechtsformwechsel können mögliche Gründe für die Aufstellung einer Sonderbilanz sein. Als Grundlage für Restrukturierungen und Sanierungen sind sie ebenfalls üblich.

Das Gegenstück zur Gründungsbilanz bildet die Abwicklungsbilanz bei der Auflösung eines Unternehmens. Ferner ist bei dem Verdacht auf den Insolvenztatbestand der Überschuldung eine Überschuldungsbilanz aufzustellen.

Zu den gängigen Sonderbilanzen zählen folglich:

- Gründungsbilanz

- Umwandlungsbilanz

- Sanierungsbilanz

- Abwicklungsbilanz

- Überschuldungsbilanz

Partialbilanz

Von sogenannten Partialbilanzen ist immer dann die Rede, wenn die Bilanz nicht im Rahmen eines (gesetzlichen) Jahresabschlusses aufgestellt wird. Häufig sind dies unterjährige Abschlüsse (z. B. Quartals- oder Halbjahresabschlüsse) als Analyse- und Steuerungsinstrument. Vergleiche sind unter anderem mit Unternehmensprognosen möglich.

Positive oder negative Entwicklungen können sich zudem frühzeitig zeigen und die zeitliche Zuordnung von Ereignissen wird erleichtert. Sowohl Unternehmen als auch Investoren können mithilfe von Partialbilanzen regelmäßig aktualisierte Kennzahlen bilden und auf dieser Basis Analysen durchführen.

Neben einem quartalsweisen Rhythmus erstellen Unternehmen teilweise auch monatlich Partialbilanzen, die jedoch nicht veröffentlicht werden. Sie dienen ausschließlich internen Zwecken und Analysen. Beispielsweise können Controlling und Management die Daten für das interne Rechnungswesen und die strategische Meinungsbildung nutzen.

Energiebilanz

Der Begriff Energiebilanz ist in verschiedenen Zusammenhängen gebräuchlich. In der Klimaforschung oder der Ernährung findet diese Form der Bilanz besonders häufig Anwendung. Im unternehmerischen Kontext beschreibt eine Energiebilanz typischerweise, wie viel Energie (z. B. Strom, Gas, Wärme) ein Unternehmen verbraucht und wie viel Energie es erzeugt oder zurückgewinnt.

Wichtig ist die Abgrenzung:

- Eine ausgeglichene Energiebilanz (Energie rein/raus) bedeutet nicht unbedingt CO₂- oder Treibhausgasneutralität. Für Klimaaussagen ist eine separate Emissionsbilanz (z. B. CO₂/THG nach Scopes) erforderlich.

- „CO₂-neutral“, „klimaneutral“ oder „Net Zero“ haben jeweils spezifische Definitionen und hängen von Systemgrenzen, Emissionsfaktoren und ggf. Kompensation ab.

Diese Überlegungen können für Unternehmen relevant sein, weil Energie zum einen Kosten verursacht und zum anderen der Energie- und Emissionsfußabdruck zunehmend regulatorisch und reputationsseitig relevant ist. Verbesserungen bei Energieeffizienz oder der Einsatz erneuerbarer Energien können sich zudem positiv auf ESG-Bewertungen auswirken. ESG steht dabei für Environmental, Social, Governance.

Planbilanz

Eine Planbilanz löst sich vom Vergangenheitsbezug der klassischen (stichtagsbezogenen) Bilanz und bildet stattdessen die erwartete Vermögens- und Kapitalstruktur zu einem zukünftigen Zeitpunkt ab. In der Unternehmenspraxis ist die Planbilanz typischerweise Bestandteil einer integrierten Planung im Controlling und wird aus Teilplänen (z. B. Investitions-, Finanz-, Absatz- und Ergebnisplanung) abgeleitet. Häufig orientiert sich ihre Gliederung am HGB-Schema, um Vergleichbarkeit zu schaffen.

Planbilanzen sind Ergebnisse von Prognosen und Planungen eines Unternehmens, Investors oder Analysten. Ein gängiges Werkzeug zur Erstellung solcher Planbilanzen ist das Financial Modeling. Anhand fundierter Annahmen werden aus bisherigen Abschlüssen, der erwarteten Geschäftsentwicklung sowie möglichen Sonderereignissen Planbilanzen abgeleitet.

Diese können beispielsweise für die Budgetplanung oder für die strategische Unternehmensausrichtung genutzt werden. Darüber hinaus können sie auch bei der Unternehmensbewertung zum Einsatz kommen. Im Zusammenspiel mit Szenarioanalysen sind beispielsweise Wertberechnungen anhand verschiedener Zukunftsperspektiven denkbar.

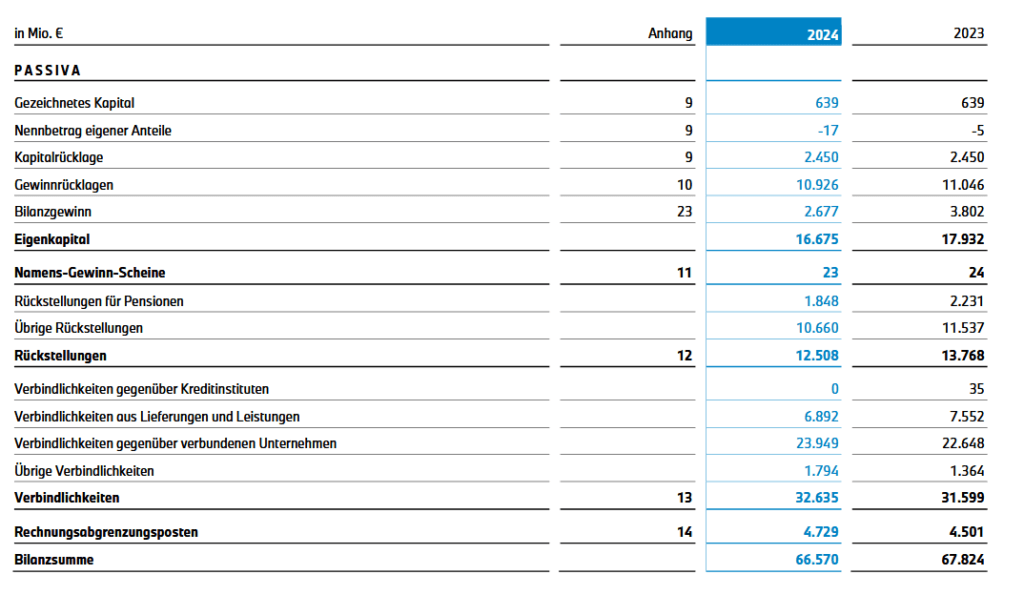

Beispiel einer Unternehmensbilanz

Als Beispiel für eine Unternehmensbilanz dienen die Unterlagen der Bayerische Motoren Werke Aktiengesellschaft (BMW AG) für das Geschäftsjahr 2024. Dabei handelt es sich um den Einzelabschluss der BMW AG, der nach den deutschen handelsrechtlichen Rechnungslegungsvorschriften (HGB) und den aktienrechtlichen Vorschriften aufgestellt wird.

Der Konzernabschluss der BMW Group wird demgegenüber nach IFRS (EU) erstellt.

Erläuterungen

In der Unternehmenspraxis ist es üblich, das aktuelle Jahr mit dem Vorjahr zu vergleichen. So besteht auch diese Jahresbilanz nicht nur aus Daten des Jahres 2024, sondern enthält zum Vergleich auch Werte des Jahres 2023. Korrekterweise orientiert sich die Bilanz von BMW am verbindlichen Gliederungsschema des HGB. Jede wesentliche Bilanzposition wird zudem im Anhang näher erläutert.

Anmerkungen zu den Aktiva

Bei einer ersten Analyse der Aktiva fällt auf, dass das Umlaufvermögen mit rund 36,2 Milliarden Euro etwas höher ist als das Anlagevermögen mit rund 30,2 Milliarden Euro (Angaben jeweils aus der Bilanz zum 31.12.2024). Ein großer Teil des Umlaufvermögens entfällt auf Forderungen gegenüber verbundenen Unternehmen (rund 13,5 Milliarden Euro). Dabei kann es sich beispielsweise um konzerninterne Finanzierungsbeziehungen handeln.

Der größte Teil des Anlagevermögens besteht aus Sachanlagen (rund 16,6 Milliarden Euro). Die flüssigen Mittel belaufen sich auf rund 8,1 Milliarden Euro. Zudem ist die Bilanzsumme im Vergleich zum Vorjahr um rund 1,3 Milliarden Euro gesunken. Man spricht hier von einer Bilanzverkürzung.

Hinweise zu den Passiva

Nach der Bilanzgleichung entsprechen die Passiva den Aktiva. In der BMW-AG-Bilanz 2024 entfallen rund 16,7 Milliarden Euro auf das Eigenkapital. Die Rückstellungen betragen rund 12,5 Milliarden Euro, die Verbindlichkeiten rund 32,6 Milliarden Euro (jeweils gerundet, weitere Passivposten wie Rechnungsabgrenzungsposten kommen hinzu).

Die Rückstellungen setzen sich überwiegend aus übrigen Rückstellungen (rund 10,7 Milliarden Euro) sowie Pensionsrückstellungen (rund 1,8 Milliarden Euro) zusammen. Rückstellungen sind handelsrechtlich grundsätzlich dem Fremdkapital zuzuordnen. Je nach Analysezweck (z. B. wirtschaftliche Fristigkeit/„quasi-eigenkapitalähnlich“ bei langfristigen Pensionsverpflichtungen) können sich jedoch unterschiedliche Sichtweisen in der Kennzahlenanalyse ergeben.

Häufige Fragen

Wie hat sich das Konzept der Bilanz entwickelt?

Das moderne Rechnungswesen entwickelte sich vor allem in den italienischen Handelsstädten des Spätmittelalters. Aus kaufmännischen Aufzeichnungen und Abschlussrechnungen entstand die doppelte Buchführung, die im 13./14. Jahrhundert praktiziert und 1494 von Luca Pacioli systematisch beschrieben wurde. Das Grundprinzip gilt bis heute: Jeder Geschäftsvorfall wird so erfasst, dass sich die Bilanzgleichung (Vermögen = Kapital) stets wiederfindet.

Frühe Abschlüsse waren noch nicht einheitlich standardisiert. Ihr Zweck war jedoch im Kern ähnlich wie heute: Rechenschaft über Vermögen, Schulden und Erfolg zu geben, die Zahlungs- und Kreditwürdigkeit nachvollziehbar zu machen und durch systematische Erfassung Fehler und Manipulationen eher erkennbar zu machen.

Heute erfüllen Jahresabschlüsse weiterhin primär eine Informations- und Rechenschaftsfunktion für Stakeholder (z. B. Eigentümer, Gläubiger, Marktteilnehmer) – nun aber in stärker normierten Formen (z. B. HGB/IFRS) zur besseren Vergleichbarkeit.

Was ist der Zusammenhang zwischen der GuV und der Bilanz?

Bilanz und Gewinn- und Verlustrechnung (GuV) gehören zusammen: Die Bilanz ist eine Stichtagsaufnahme (Bestände), die GuV erklärt den Erfolg der Periode (Aufwendungen/Erträge). Nach HGB bilden Bilanz und GuV gemeinsam den Jahresabschluss.

Das Ergebnis der GuV wird in der Bilanz im Eigenkapital abgebildet: Ein Jahresüberschuss erhöht, ein Jahresfehlbetrag mindert das Eigenkapital.

In der Praxis ist wichtig, zwischen Jahresüberschuss und Bilanzgewinn zu unterscheiden (v. a. bei Kapitalgesellschaften, weil die Ergebnisverwendung eine Rolle spielt):

- Jahresüberschuss/Jahresfehlbetrag = Saldo aus Erträgen minus Aufwendungen der Periode (GuV-Ergebnis).

- Bilanzgewinn/Bilanzverlust = Ergebnis nach Berücksichtigung von Gewinn-/Verlustvortrag und (teilweiser) Ergebnisverwendung, z. B. Einstellungen/Entnahmen aus Gewinnrücklagen; dieser Betrag ist typischerweise Grundlage für Ausschüttungsentscheidungen.

Rechts-/Darstellungsbezug: Bilanzgewinn/Bilanzverlust im HGB (§ 268), erweiterte GuV-Posten zur Ergebnisverwendung bei der AG (§ 158 AktG)

Was ist der Unterschied zwischen Einzelbilanz und Konzernbilanz?

- Einzelbilanz (Einzelabschluss): Abschluss einer einzelnen rechtlichen Einheit (z. B. einer GmbH/AG). Beteiligungen an Tochtergesellschaften erscheinen dort grundsätzlich als Finanzanlage/„Beteiligung“.

- Konzernbilanz (Teil des Konzernabschlusses): Abschluss einer wirtschaftlichen Einheit aus Mutter- und Tochterunternehmen. Ein Konzernabschluss ist (unter den gesetzlichen Voraussetzungen) vom Mutterunternehmen aufzustellen. Zentral ist das Beherrschungskonzept und die Pflicht zur Konzernrechnungslegung nach § 290 HGB.

Durch Konsolidierung werden die Abschlüsse der einbezogenen Unternehmen zusammengeführt und konzerninterne Doppelzählungen (z. B. konzerninterne Forderungen/Verbindlichkeiten, Zwischenergebnisse) eliminiert – so entsteht ein vollständigeres Bild der Finanzlage der Gruppe.

Der Konzernabschluss dient primär Informationszwecken. Ausschüttung und Besteuerung knüpfen typischerweise an Einzelabschlüsse/Steuerbilanzen an (Maßgeblichkeitsgrundsatz).

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 06.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.