Fitch Ratings – Tabelle & Erklärung der Skala

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Fitch Ratings ist neben Standard & Poor’s (S&P) und Moody’s eine der großen internationalen Ratingagenturen (auch: Credit Rating Agency bzw. CRA). Die Agentur bewertet die Kreditwürdigkeit von Unternehmen, Staaten und anderen Emittenten von Schuldtiteln und Finanzinstrumenten. Diese Bewertungen, auch „Ratings“ genannt, sollen die Risiken verdeutlichen, die mit der Investition in bestimmte Wertpapiere verbunden sind. Im Folgenden werden insbesondere die Ratingskala und der Ratingprozess von Fitch näher erläutert.

🔴 Live-Webinar am 28.10.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Fitch Ratings – Unternehmensvorstellung

Fitch Ratings wurde 1913 unter dem Namen „Fitch Publishing Company“ in New York gegründet. Der Name geht auf den Gründer John Knowles Fitch zurück. Das Geschäftsmodell beschränkte sich zunächst auf die Erstellung von Finanzstatistiken. Erst später kamen Ratings nach heutigem Verständnis hinzu.

Fitch war die erste Ratingagentur, die in Anlehnung an das amerikanische Schulsystem eine Ratingskala von AAA („Tripple A“ bzw. höchste Bonität) bis D (Zahlungsausfall) einführte, um die Kreditwürdigkeit von Unternehmen zu messen. Diese Skala wurde erstmals 1924 eingeführt und später von S&P übernommen und lizenziert.

Fitch Ratings – Tabelle und Skala

Die folgende Ratingskala beziehen sich erneut auf das sogenannte Long-Term-Rating. Hierbei wird die Schuldentilgungsfähigkeit des Unternehmens innerhalb mindestens eines Jahres bewertet. Ratings für kürzere Zeiträume existieren ebenfalls, folgen jedoch einer anderen Matrix.

| Rating | Bedeutung |

| Investment Grade | Hohes bis mäßiges Rating |

| AAA | Höchste Bonität / geringes Risiko |

| AA+ | Sehr hohe Bonität / hohe Wahrscheinlichkeit für Erfüllung von Verpflichtungen |

| AA | |

| AA- | |

| A+ | Gute bis befriedigende Bonität / Geringfügig abhängig von der wirtschaftlichen Lage |

| A | |

| A- | |

| BBB+ | Befriedigende Bonität / gegenwärtig stabile Lage, aber nicht vollständig gesichert |

| BBB | |

| BBB- | |

| Non-investment grade | Niedriges Rating |

| BB+ | Angespannte Bonität / Erfüllung der Verpflichtungen nur in stabilem Umfeld zu erwarten |

| BB | |

| BB- | |

| B+ | Mangelhafte Bonität / kein langfristiges Investment |

| B | |

| B- | |

| CCC | Ungenügende Bonität / Akute Gefahr eines Zahlungsverzuges |

| CC | |

| C | |

| RD | Zahlungsausfall, noch kein Konkurs |

| D | Insolvenz / Zahlungsunfähigkeit |

| NR | Noch nicht bewertet |

Bedeutung der Ratings

Ein hohes Fitch Rating signalisiert, dass ein Unternehmen oder Staat eine geringe Ausfallwahrscheinlichkeit hat. Beispielsweise hat Deutschland im Jahr 2024 ein AAA-Rating, was die höchste Bonitätsstufe darstellt und das geringste Risiko eines Zahlungsausfalls anzeigt.

Die Fitch Ratings lassen sich in zwei Hauptkategorien einteilen:

- Investment Grade (gute Bonität): Diese Kategorie umfasst Unternehmen oder Staaten, die als sicher und relativ risikoarm gelten. Dazu gehören Ratings von AAA bis BBB-. Ein solches Rating besagt, dass die Wahrscheinlichkeit, dass die Schulden zurückgezahlt werden, hoch ist.

- Non-Investment Grade (spekulativ): Diese Kategorie beginnt bei Rating BB+ und umfasst Unternehmen oder Staaten, die als risikoreicher eingestuft wurden. In dieser Gruppe ist die Wahrscheinlichkeit eines Zahlungsausfalls höher. Sie werden daher oft als spekulative Anlagen bezeichnet.

Diese grundlegende Unterscheidung kann ein Indikator für das Risikoprofil eines Unternehmens beziehungsweise eines Finanzproduktes sein.

Welche Branchen bewertet Fitch Ratings?

Das Bewertungsverfahren für Unternehmen und Finanzprodukte von Fitch ist komplex. Im Folgenden wird das Vorgehen daher vereinfacht dargestellt und bezieht sich auf den Bewertungssektor „Corporates“ (Unternehmen und Unternehmensanleihen). Neben diesem Bewertungskreis gibt es folgende, nach eigenen Abläufen bewertete, Bereiche:

- Banks (Banken)

- Covered Bonds (Pfandbriefe)

- Non-Bank Financial Institutions (Nichtbanken im Finanzsektor)

- Infrastructure & Project Finance (Infrastruktur- und Projektfinanzierung)

- International Public Finance (Staaten und Regierungen)

- Insurance (Versicherungen)

- Sovereigns (Länderratings)

- Structured Finance (Strukturierte Finanzprodukte)

- US Public Finance (US-Finanzen)

Fitch Master Criteria

Ein Credit Rating bei Fitch bezieht verschiedene Informationen mit ein. Einige Prüfungen werden bei jedem Unternehmen oder Finanzprodukt durchgeführt. Andere Kriterien finden abhängig vom Land oder dem Wirtschaftssektor Anwendung. Hierfür existieren zusätzliche Hinweise und Prüfungskataloge, die ein Analyst berücksichtigen muss. Die übergeordneten Einflussfaktoren bezeichnet Fitch als Master Criteria.

Die Master Criteria setzen sich zusammen aus:

- Risikoprofil des Wirtschaftssektors

- Länderrisiko

- Managementstrategie

- Grundsätze der Unternehmensführung

- Geschäftsprofil

- Finanzprofil

- Cash Flow und Profitabilität

- Finanzstruktur

- Finanzielle Flexibilität

1. Risikoprofil des Wirtschaftssektors

Fitch bestimmt das individuelle Rating eines Unternehmens immer im Kontext des gesamten Wirtschaftssektors. Als besonders risikoreich gelten beispielsweise Branchen, die rückläufig, wettbewerbs- oder kapitalintensiv, zyklisch oder volatil sind. Für solche Branchen sind Abwertungen im Gesamtrating möglich, um das erhöhte Risiko zum Ausdruck zu bringen.

Dabei ist zu berücksichtigen, dass Unternehmen in mehr als einer Branche tätig sein können. Das Risikoprofil der Branche ergibt sich aus der Berücksichtigung aller Aktivitäten eines Unternehmens.

Gleichzeitig gibt dieses erste Ergebnis einen Korridor für die weitere Bewertung vor. Es ist unwahrscheinlich, dass ein Unternehmen mit seinem Rating den Branchenkorridor deutlich über- oder unterschreitet. Dazu wären erhebliche Abweichungen von den anderen Unternehmen der Branche erforderlich.

2. Länderrisiko

Das Länderrisiko wird von Fitch Ratings in die Bereiche

- Operating Environment (OE) und

- Convertibility Risk (T&C) unterteilt.

Das Operating Environment ist eine Kombination aus der Herkunft der Umsätze, dem Zugang zu Finanzmärkten und der staatlichen Führung. Das Betriebsumfeld kann sich nur neutral oder negativ auswirken. Downgrades sind daher möglich, Upgrades nicht. Die Grundannahme des Corporate Ratings in Bezug auf das Operating Environment ist neutral. Allerdings kann es z.B. in Entwicklungsländern zu Abwertungen um einige Punkte kommen.

Fitch berücksichtigt das Währungsrisiko, indem das jeweilige Länderrating als Obergrenze für Unternehmen eines Landes definiert wird. Dabei werden u.a. die Verfügbarkeit von Leitwährungen (z.B. EUR oder USD) sowie mögliche Kapitalverkehrskontrollen berücksichtigt. Überschreitungen des jeweiligen Länderratings sind z.B. dann möglich, wenn ein Unternehmen aufgrund seiner Struktur nur bedingt von dem Staat abhängig ist, in dem es seinen Sitz hat.

3. Managementstrategie

Mit der Managementstrategie bewerten die Analysten von Fitch einen Indikator, der sich aus messbaren und nicht messbaren Faktoren zusammensetzt. Messbar ist beispielsweise der finanzielle Erfolg in Form von Kennzahlen und Geschäftsberichten. Gewinne und Wachstum werden als Indiz für ein stabiles und erfolgreiches Management gewertet.

Darüber hinaus wird auch die Strategie als nicht messbarer Faktor berücksichtigt. Strategische Ausrichtungen werden sowohl für die Vergangenheit als auch für die Zukunft bewertet. Grundlage hierfür können Entscheidungen des Managements, historische Akquisitionen oder die Finanzierungsstruktur sein. Darüber hinaus kann das Management auf Wunsch seine strategische Ausrichtung erläutern und kommentieren.

4. Grundsätze der Unternehmensführung

Die Grundsätze der Unternehmensführung sind auch unter dem Begriff Corporate Governance bekannt. Auch hier handelt es sich um ein asymmetrisches Kriterium. Das bedeutet, dass ein neutrales oder positives Ergebnis das Rating kaum beeinflusst. Negative Indikatoren können das Rating jedoch spürbar negativ beeinflussen.

Relevant für die Corporate Governance ist unter anderem die Verteilung der Entscheidungsbefugnisse in einem Unternehmen. Diese können potenzielle Konflikte auslösen. Beispielsweise kann das Management gegen die Interessen der Anteilseigner handeln oder ein Mehrheitsaktionär gegen die Interessen der Minderheitsaktionäre. Bestimmte Konstellationen innerhalb eines Unternehmens können solche Konflikte begünstigen.

Klare Richtlinien, ein unabhängiger Verwaltungsrat sowie ein strukturierter Prüfungsprozess im Unternehmen können eine neutrale oder positive Beurteilung sicherstellen.

5. Geschäftsprofil

Kennzahlen und Faktoren bezüglich des Geschäftsprofils können vom jeweiligen Wirtschaftssektor abhängen. Unabhängig des Sektors werden jedoch Wettbewerbsanteile, Produkte oder Absatzzahlen berücksichtigt. Außerdem können auch (begrenzt) qualitative Faktoren wie die Produktqualität oder Kundenzufriedenheit einbezogen werden.

6. Finanzprofil

Das Finanzprofil dient Fitch in erster Linie zur Beurteilung der Schuldendienstfähigkeit eines Unternehmens. Dabei greift die Ratingagentur auf verschiedene interne und externe Quellen zurück. Das Finanzprofil ist gleichzeitig der umfangreichste Prüfungspunkt im Ratingprozess. Daher sind die folgenden drei Aspekte „Cash Flow und Profitabilität“, „Finanzstruktur“ und „Finanzielle Flexibilität“ dem Finanzprofil untergeordnet bzw. Bestandteil desselben.

Grundsätzlich achtet Fitch stärker auf Cashflow-bezogene Kennzahlen als auf statische Bilanzkennzahlen wie den Verschuldungsgrad. Statische Kennzahlen bergen das Risiko, dass sie die aktuelle Situation eines Unternehmens nicht korrekt widerspiegeln, da sie aus Daten vergangener Perioden gebildet werden.

Dennoch ergänzt Fitch Ratings bei Bedarf die Cashflow-Betrachtung durch Bilanzkennzahlen. Bei Immobiliengesellschaften verwendet Fitch beispielsweise häufig den Loan to Value (LTV).

Darüber hinaus bewertet Fitch das Finanzprofil nicht nur aktuell. Die Agentur entwickelt Prognosen, so genannte Forecasts, um die Entwicklung des Unternehmens zu simulieren. In einem Stresstest prüfen die Analysten, wie belastbar die Finanzen eines Unternehmens sind.

7. Cash Flow und Profitabilität

Langfristig hat ein Unternehmen positive Cash Flows sowie Erträge zu erwirtschaften, um ein gutes Rating zu erhalten. Eine Steigerung der Werte im Zeitverlauf zudem aus Sicht der Shareholder wünschenswert. In Bezug auf den Cash Flow ist der Operating Cash Flow (OCF) besonders relevant. Fitch begründet dies mit der Rückführungskraft des OCF. Operative Zahlungsüberschüsse kann ein Unternehmen beispielsweise zur Schuldentilgung verwenden. Dieser Umstand kann sich positiv auf das Rating auswirken.

8. Finanzstruktur

Für die Bewertung der Finanzstruktur eines Unternehmens spielt die Abhängigkeit von externen Finanzierungen eine tragende Rolle. Diese Abhängigkeit steigt tendenziell mit einem höheren Fremdkapitalanteil der Gesellschaft. Gleichzeitig berücksichtigt Fitch die Gegebenheiten des lokalen Marktes und der Branche.

Ist etwa eine hohe Verschuldung innerhalb einer Branche üblich, wird hieraus für das einzelne Unternehmen voraussichtlich keine Abwertung folgen. Fitch passt die Bilanz des zu bewertenden Unternehmens manuell um festgelegte Faktoren an, um ein möglichst realistisches Bild zu erhalten.

9. Finanzielle Flexibilität

Unter finanzieller Flexibilität wird hier der Spielraum eines Unternehmens bei der Kapitalbeschaffung verstanden. Je konservativer ein Unternehmen finanziert ist, desto höher ist in der Regel seine finanzielle Flexibilität. In der Praxis können hierzu Grenzen (z.B. in Prozent des Cash Flows) für die Verschuldung des Unternehmens festgelegt werden. Dies schafft Spielraum, wenn er benötigt wird. Werden solche Limits von einem Unternehmen definiert und eingehalten, kann sich dies positiv auf das Rating auswirken.

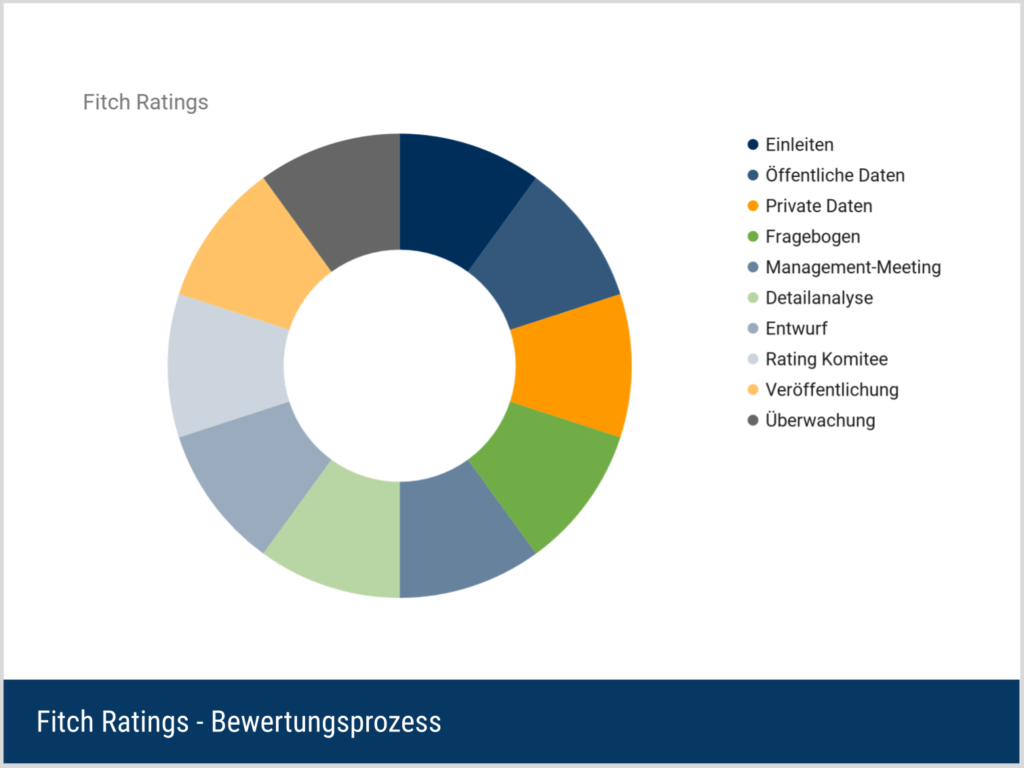

Der Fitch-Ratingprozess (10 Schritte)

Der Ratingprozess von Fitch Ratings verläuft insgesamt in zehn Stufen. Mit der letzten Stufe wird der erstmalige Ratingprozess zusätzlich in ein Monitoring überführt und regelmäßig überwacht.

Schritt 1: Ratingprozess einleiten

Ein Rating wird grundsätzlich von einem Unternehmen selbst in Auftrag gegeben. Dieses trägt nach Abschluss des Prozesses auch die Kosten des Ratings. Neben der eigenständigen Kontaktaufnahme durch den Auftraggeber ist alternativ die Akquisition durch das Business and Relationship Management Team von Fitch denkbar.

Liegen ausreichend öffentliche Daten vor, kann Fitch auf dieser Basis auch eigenständig ein Rating erstellen und veröffentlichen. Hierfür erhält die Agentur keine Vergütung, kann aber ihre Ratingabdeckung erweitern.

Am Ende von Schritt 1 werden dem Ratingauftrag ein Analyst sowie ein Vertreter und ein Projektteam zugeordnet.

Schritt 2: Öffentlich verfügbare Informationen auswerten

In der Regel stellt der Auftraggeber verschiedene öffentlich zugängliche Informationen für das Rating zur Verfügung. Diese können sowohl auf qualitativer als auch auf quantitativer Basis ausgewertet werden. Dabei kann es sich um Jahresabschlüsse, Statistiken, Branchenstudien oder bereits vorhandene Unternehmensanalysen handeln.

Bei externen Auftraggebern nimmt in der Regel das Management des bewerteten Unternehmens am Ratingprozess teil. Persönliche Treffen oder Videokonferenzen sind daher keine Seltenheit. Fehlende Daten können direkt beim Auftraggeber angefordert werden.

Neben den direkt unternehmensbezogenen Daten berücksichtigen die Analysten auch makroökonomische Daten oder relevante Marktereignisse. So können beispielsweise auch die Bilanzen von Wettbewerbern für das Rating eines Unternehmens relevant sein.

Schritt 3: Erstrating und Anfrage von nicht öffentlichen Informationen

Vor einem ersten Ratingvorschlag fragt Fitch unter Umständen weitere Daten von dem bewerteten Unternehmen an. Das können unter anderem Unterlagen zur strategischen Ausrichtung oder Prognosen sein. Es obliegt dabei, dem zuständigen Analysten einzuschätzen, inwieweit diese Daten für die Erstellung des Ratings notwendig sind.

Schritt 4: Detaillierten Fragebogen vorbereiten

Zum Abschluss der Datenerhebung erstellt der Analyst mit seinem Team einen Fragebogen für den Auftraggeber. Dieser enthält die zentralen Diskussionspunkte und Schlüsselfragen. Ansonsten wird der Auftraggeber über das weitere Vorgehen informiert.

Schritt 5: Meeting mit dem Management des Auftraggebers

Nach Rücksendung des Fragebogens findet ein weiteres Treffen mit dem Management des auftraggebenden Unternehmens statt. Dieses dient in erster Linie dazu, Missverständnisse zu vermeiden oder auszuräumen. Die Analysten tauschen sich mit dem Management des Unternehmens darüber aus, ob sie das Geschäftsmodell und das Unternehmen wirklich verstanden haben.

Schritt 6: Detailanalyse durchführen

Auf der Grundlage aller verfügbaren Daten nimmt das Analystenteam eine detaillierte Bewertung des Auftraggebers vor. Dabei können folgende Kriterien herangezogen werden:

- Beurteilung, ob die verfügbaren Daten ausreichen, um ein qualitativ hochwertiges Rating zu erstellen.

- Definition der primären und sekundären Einflussfaktoren in Bezug auf das konkrete Unternehmen und die Branche.

- Entwicklung bzw. Anwendung eines Ratingmodells.

- Qualitative und quantitative Analyse nach den Vorgaben des Ratingmodells.

Schritt 7: Ratingentwurf

Sowohl der Analyst als auch sein Vertreter geben eine Ratingempfehlung auf der Grundlage der vorangegangenen Bewertungen und Beurteilungen ab. Darüber hinaus dokumentieren sie ihre Herleitungen, Berechnungen und Begründungen. Der Entwurf muss mindestens die wichtigsten Unternehmenskennzahlen, eine Sensitivitätsanalyse und Details zur Informationsbeschaffung enthalten.

Schritt 8: Rating-Komitee einberufen

Abschließend legt das Bewertungsteam seine Empfehlung dem Rating-Komitee vor. Das Rating-Komitee setzt sich aus Spezialisten verschiedener Fachbereiche zusammen und entscheidet abschließend über das Rating. Das Komitee muss aus mindestens vier Analysten bestehen. Es muss ein Konsens über das zu vergebende Rating erzielt werden. Wenn möglich, kann auch ein Ausblick (positiv, negativ oder neutral) abgegeben werden.

Schritt 9: Rating zuteilen und veröffentlichen

Nach der Einigung im Ratingkomitee informiert Fitch den Auftraggeber über das Ergebnis. Dabei werden der Ratingprozess und die wesentlichen Entscheidungsgründe erläutert. In der Regel wird auch ein Entwurf des ausführlichen Berichts beigefügt. Dieser kann vom Empfänger auf formale Richtigkeit überprüft werden. Auch die Veröffentlichung interner Daten kann so vermieden werden. Fitch wertet diese Kommentare aus und entscheidet, ob sie im Bericht berücksichtigt werden. Anschließend wird das Rating über die üblichen Kanäle veröffentlicht.

Schritt 10: Laufende Überwachung

In der Regel werden die Ratings von Fitch kontinuierlich überwacht und in ein sogenanntes Monitoring überführt. Das bestehende Rating wird somit regelmäßig, in der Regel einmal jährlich, aktualisiert und dem Ratingkomitee erneut vorgelegt. Einige Ratings für staatliche und öffentliche Ratingobjekte werden in kürzeren Abständen aktualisiert. Wichtige Anlässe, wie z.B. eine Akquisition oder die Veröffentlichung relevanter Informationen, können Auslöser für eine vorzeitige Überprüfung eines Ratings sein.

Fitch Ratings in der Kritik

Ein Rating ersetzt grundsätzlich nicht die eingehende Analyse eines Unternehmens durch einen Investor, kann aber ein Indikator für Investitionsentscheidungen sein. Allerdings gibt es auch konkrete Nachteile und Grenzen von Ratings.

Dazu gehört beispielsweise, dass eine Ratingagentur nicht ausschließen kann, dass die einem Rating zugrunde liegenden Daten fehlerhaft sind. Die Agentur greift auf vorhandene Jahresabschlussdaten zurück und prüft diese nicht gesondert auf ihre Richtigkeit.

Zudem schränken unterschiedliche Rechnungslegungsstandards die Aussagekraft von Ratings generell ein. Zwar passt Fitch die jeweiligen Daten aneinander an, aber auch dies kann eine Fehlerquelle darstellen. Zudem fließen subjektive Einschätzungen der Analysten in die Anpassungen ein. Damit besteht die Gefahr, dass die objektive Beurteilung des Unternehmens leidet.

Denkbar sind auch Interessenkonflikte zwischen Ratingagentur und Auftraggeber. Im Auftragsfall ist Fitch verpflichtet, ein neutrales Rating für den Auftraggeber zu erstellen. Dieser bezahlt jedoch für das Rating und hat somit den Charakter eines Kunden. Ein negatives Rating kann dazu führen, dass der Auftraggeber sein Rating zukünftig bei einer anderen Agentur in Auftrag gibt. Dies darf jedoch nicht dazu führen, dass die Ratingagentur „Gefälligkeitsratings“ erstellt.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.10.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.