Box Spread Optionsstrategie

(Erklärung, Beispiel & Rechner)

Box Spread Optionsstrategie erklärt: Synthetische Kapitalanlage oder -aufnahme verstehen

und mit Box Spread Rechner kalkulieren.

Hinweis: Dieser Rechner dient nur zur Illustration und stellt keine Anlageberatung oder Kauf- bzw. Verkausempfehlung dar. Alle eingegebenen Daten bleiben lokal und werden nicht gespeichert.

Box Spread – Definition

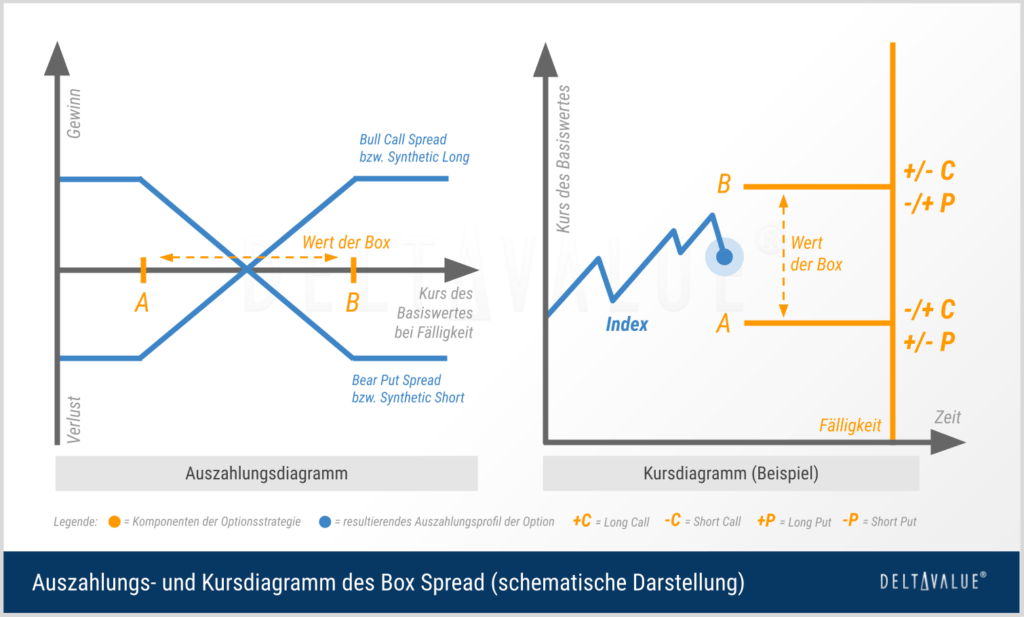

Ein Box Spread ist eine Optionsstrategie, die aus vier Optionen besteht und zur Ausnutzung von Preisineffizienzen oder zur synthetischen Kreditaufnahme bzw. -vergabe am Optionsmarkt verwendet werden kann.

Hierbei handelt es sich um eine Kombination aus einem Bull Call Spread und einem Bear Put Spread, die auf denselben Basiswert und mit derselben Fälligkeit abgeschlossen werden. Die resultierende Position weist ein festes Auszahlungsprofil auf, das unabhängig von der Kursentwicklung des Basiswerts ist. Im Auszahlungsdiagramm entsteht dadurch ein Rechteck (die namensgebende „Box“).

Grundlage der Strategie ist, dass der faire Preis des Box Spreads vor Fälligkeit dem Barwert der Differenz zwischen den Strikes (abzüglich der Transaktionskosten) entsprechen sollte. Am Verfallstag entspricht die Auszahlung der Differenz zwischen den Strikes. Ist der Spread im Verhältnis zu diesem theoretischen Wert zu günstig oder zu teuer, kann der Händler Arbitrage- oder Finanzierungsvorteile erzielen.

Wie funktioniert ein Box Spread?

Ein Box Spread wird typischerweise dann eingesetzt, wenn der Optionshändler glaubt, dass die Spreads im Verhältnis zu ihrem fairen Wert entweder unter- oder überbewertet sind.

Aufbau

Die Strategie kombiniert zwei Spread-Strategien:

- Der Bull Call Spread erzielt den maximalen Gewinn, wenn der Basiswert am Verfallstag über dem höheren Strike-Preis liegt.

- Der Bear Put Spread erzielt den maximalen Gewinn, wenn der Basiswert am Verfallstag unter dem niedrigeren Strike-Preis liegt.

Da der Box Spread aus dem Kauf und Verkauf einer Call- und einer Put-Option auf denselben Basiswert besteht, ist die Position hinsichtlich ihrer Auszahlung am Verfallstag unabhängig vom Schlusskurs des Basiswerts. Die Gewinn- und Verluststruktur der beiden Spreads gleicht sich durch die Kombination vollständig aus.

Berechnung der Auszahlung

Am Verfallstag entspricht die Auszahlung immer der Differenz zwischen den beiden Strike-Preisen des Box Spread.

Vor Fälligkeit entspricht der faire Wert des Box dagegen dem Barwert dieser Differenz.

Long Box Spread

Ein Long Box Spread wird eingesetzt, wenn die am Markt gehandelte Prämie unter dem fairen Barwert der Strike-Differenz liegt. Die Funktionsweise ähnelt dem Erwerb einer Nullkuponanleihe: Es wird ein diskontierter Betrag investiert und bei Fälligkeit ein fester, höherer Betrag zurückgezahlt.

Marktteilnehmer nutzen den Long Box Spread daher häufig als synthetisches Anlageinstrument, dessen impliziter Zinssatz in der Regel nahe an vergleichbaren Staatsanleiherenditen liegt. Der Händler zahlt beim Long Box Spread eine Prämie, die er bei Fälligkeit durch die feste Auszahlung typischerweise zu einem höheren Betrag zurückerhält. Der Ertrag orientiert sich hier am entsprechenden risikolosen Zinssatz.

Der Long Box Spread wird wie folgt aufgebaut:

- Bull Call Spread: Eine Call-Option wird im Geld (In the Money, ITM) gekauft und eine Call-Option aus dem Geld (Out of the Money, OTM) verkauft.

- Bear Put Spread: Gleichzeitig wird ein Put im Geld (ITM) gekauft und ein Put aus dem Geld (OTM) verkauft.

Short Box Spread

Ein Short Box Spread wird eingesetzt, wenn die am Markt gehandelte Prämie über dem fairen Barwert der Strike-Differenz liegt. Die Funktionsweise ähnelt der Aufnahme eines Kredits: Es wird sofort ein Betrag vereinnahmt und bei Fälligkeit ein fester, höherer Betrag zurückgezahlt.

Marktteilnehmer nutzen den Short Box Spread daher häufig als synthetischen Kredit, dessen impliziter Zinssatz in der Regel unter vergleichbaren Margin-Kreditzinsen liegt. Der Händler erhält durch den Short Box Spread eine Prämie, die er später zur Glattstellung des Geschäfts typischerweise teurer zurückzahlen muss. Der Aufschlag orientiert sich hier am entsprechenden risikolosen Zinssatz.

Der Short Box Spread wird konstruiert, indem ein Bear Call Spread mit einem Bull Put Spread kombiniert wird:

- Bear Call Spread: Eine Call-Option im Geld (ITM) verkauft und eine Call-Option aus dem Geld (OTM) gekauft wird.

- Bull Put Spread: Gleichzeitig wird ein Put im Geld (ITM) verkauft und ein Put aus dem Geld (OTM) gekauft.

Berechnung des Gewinns & Verlustes bei Arbitrage

Beim Box Spread als Arbitragegeschäft ist zwischen der festen Auszahlung bei Fälligkeit und dem tatsächlichen Gewinn oder Verlust der Position zu unterscheiden. Ein Arbitragegewinn entsteht, wenn der am Markt gehandelte Preis des Box Spreads von seinem fairen Wert abweicht.

Long Box Spread

Der Gewinn für den Long Box Spread wird erzielt, wenn die gezahlte Nettoprämie zuzüglich der Transaktionskosten geringer ist als die Differenz zwischen den beiden Strike-Preisen bei Fälligkeit. Dieser wird wie folgt berechnet:

Liegt die gezahlte Nettoprämie inklusive Transaktionskosten über dem Auszahlungswert der Strategie bei Fälligkeit, entsteht ein fixer Verlust. Formal definiert:

Aus Sicht der Kapitalanlage entspricht der Gewinn dem Zinsertrag, der über den risikolosen Marktzins hinausgeht. Ein Verlust bedeutet, dass der implizierte Zinssatz des Box Spreads nach Transaktionskosten unter dem risikolosen Zinssatz liegt – die Anlage wäre damit ineffizient.

Short Box Spread

Der Gewinn für den Short Box Spread wird erzielt, wenn die vereinnahmte Nettoprämie abzüglich der Transaktionskosten höher ist als die Differenz zwischen den beiden Strike-Preisen bei Fälligkeit. Dieser wird wie folgt berechnet:

Liegt die vereinnahmte Nettoprämie abzüglich der Transaktionskosten unter dem Auszahlungswert der Strategie bei Fälligkeit, entsteht ein fixer Verlust. Formal definiert:

Box Spread als Cash-Management-Instrument

Neben der klassischen Arbitrage-Anwendung hat sich der Box Spread in der Praxis vor allem als Instrument zur synthetischen Kapitalanlage und Kreditaufnahme etabliert. Die Grundlage dafür ist, dass ein Box Spread ein festes Auszahlungsprofil besitzt, ähnlich einem festverzinslichen Wertpapier.

Synthetische Kapitalanlage (Long Box)

Ein Long Box Spread funktioniert wie der Erwerb einer Nullkuponanleihe. Der Händler zahlt heute eine Prämie, die unter der garantierten Auszahlung bei Fälligkeit liegt. Die Differenz entspricht dem Zinsertrag. Diese Methode wird von Marktteilnehmern genutzt, um überschüssiges Kapital kurzfristig zu einem wettbewerbsfähigen Zinssatz anzulegen – oft als Alternative zu Staatsanleihen oder Geldmarktfonds.

Synthetische Kreditaufnahme (Short Box)

Ein Short Box Spread funktioniert wie die Emission einer Anleihe. Der Händler vereinnahmt heute eine Prämie und verpflichtet sich, bei Fälligkeit die Strike-Differenz zurückzuzahlen. Die Differenz zwischen Auszahlung und vereinnahmter Prämie entspricht den Finanzierungskosten.

Der implizite Zinssatz liegt dabei häufig unter marktüblichen Margin-Kreditzinsen (mit den üblichen Aufschläge), was den Short Box Spread zu einer kosteneffizienten Finanzierungsquelle macht.

Impliziter Zinssatz

Der implizite Zinssatz eines Box Spreads ergibt sich aus dem Verhältnis zwischen dem heute gezahlten bzw. vereinnahmten Betrag und der festen Auszahlung bei Fälligkeit. Je größer die Differenz zwischen Marktpreis und Auszahlungswert, desto höher der implizite Zinssatz.

In liquiden Märkten bewegt sich der implizite Zinssatz in der Regel nahe am risikolosen Zinssatz der jeweiligen Währung und Laufzeit.

- Bei SPX-Optionen orientiert er sich an US-Treasury-Renditen

- Bei Optionen auf den Euro Stoxx 50 entsprechend an Renditen europäischer Staatsanleihen

Risikofreier Zins – wirklich?

Obwohl kein Finanzinstrument im absoluten Sinne risikofrei ist, weist ein Box Spread ein außergewöhnlich niedriges Risikoprofil auf. Ein wesentlicher Grund dafür ist die Rolle der Options Clearing Corporation (OCC): Als zentrale Clearingstelle steht sie zwischen den Handelsparteien, übernimmt die Garantie für die Erfüllung aller Kontrakte und schaltet damit das Ausfallrisiko einzelner Gegenparteien aus.

Die Absicherung erfolgt somit nicht durch einen Staat (beispielsweise wie bei T-Bills durch die US-Regierung), sondern durch eine der kapitalstärksten Clearingorganisationen im Derivatemarkt.

Dieser Unterschied kann situativ relevant werden: Sollte etwa ein politischer Streit um die US-Schuldenobergrenze die fristgerechte Rückzahlung von T-Bills gefährden, wäre die Auszahlung eines SPX Box Spreads davon nicht betroffen.

Risiken des Box Spreads

Obwohl der Box Spread theoretisch ein risikoloses Auszahlungsprofil aufweist, bestehen in der Praxis mehrere Risikofaktoren.

- Risiko der vorzeitigen Ausübung: Bei Optionen amerikanischen Ausübungstyps können verkaufte Legs vor dem Verfallstag ausgeübt werden – insbesondere rund um Dividendentermine. Dies zerstört die kalkulierte Struktur des Box Spreads. Lösung: Ausschließlich Optionen europäischen Ausübungstyps verwenden, also bspw. Index-Optionen (z. B. auf SPX, DAX, EURO STOXX 50) verwenden, bei denen eine vorzeitige Ausübung vertraglich ausgeschlossen ist.

- Ausführungsrisiko: Werden nicht alle vier Legs gleichzeitig zum gewünschten Preis ausgeführt, weicht das Auszahlungsprofil vom geplanten ab. Lösung: Hochliquide Optionsmärkte mit engen Bid-Ask Spreads wählen (bspw. SPX für US-Dollar oder DAX für Euro) und die Position als kombinierte Order (Multi-Leg-Order) aufgeben.

- Transaktionskosten: Vier gleichzeitig gehandelte Kontrakte verursachen entsprechend hohe Gebühren, die den ohnehin geringen Ertrag auffressen können. Lösung: Broker mit niedrigen Optionsgebühren nutzen und nur Positionen mit ausreichend hohem Nominalwert eröffnen, bei denen die Kosten im Verhältnis zum Ertrag vertretbar sind.

- Zinsänderungsrisiko: Der Box Spread ist ein zinssensitives Instrument. Die übrigen Optionsgriechen (Delta, Gamma, Theta und Vega) neutralisieren sich durch die symmetrische Konstruktion der vier Legs gegenseitig. Lediglich Rho, der die Zinssensitivität einer Optionsposition misst, bleibt als Restrisiko bestehen. Steigen die Zinsen nach Eröffnung eines Long Box Spreads bspw., sinkt der Marktwert der Position. Lösung: Die Position bis zur Fälligkeit halten – dann ist die Auszahlung fixiert und Zinsänderungen irrelevant.

Box Spread in der Praxis – Index-Optionen

In der Praxis werden Box Spreads nahezu ausschließlich auf Index-Optionen europäischen Ausübungstyps gehandelt. Der entscheidende Grund: Bei europäischen Optionen ist eine vorzeitige Ausübung ausgeschlossen. Zudem erfolgt die Abrechnung als Barausgleich (Cash Settlement), wodurch keine physische Lieferung von Wertpapieren erforderlich ist.

- S&P 500 (Ticker: SPX): Der mit Abstand liquideste Markt für Box Spreads. Das tägliche Nominalvolumen liegt regelmäßig im dreistelligen Millionenbereich, was enge Bid-Ask Spreads und eine effiziente Preisfindung gewährleistet. Über SPX-Box Spreads wird US-Dollar-Kapital angelegt oder aufgenommen – der implizite Zinssatz orientiert sich am US-amerikanischen Zinssatz für Staatsanleihen vergleichbarer Laufzeit.

- Euro Stoxx 50 (Ticker: ESTX50): Gehandelt an der Eurex, ermöglichen Box Spreads auf diesen Index die Anlage oder Aufnahme von Euro-Kapital. Der implizite Zinssatz orientiert sich entsprechend am europäischen Zinssatz für Staatsanleihen vergleichbarer Laufzeit. Die Liquidität ist geringer als bei SPX-Optionen, jedoch in der Regel ausreichend.

Warum kein SPY oder andere ETF-Optionen?

Optionen auf ETFs wie den SPDR S&P 500 ETF (Ticker: SPY) sind amerikanischen Typs und können jederzeit vor dem Verfallstag ausgeübt werden.

Dieses Risiko besteht insbesondere rund um Ex-Dividenden-Termine des ETFs. Eine vorzeitige Ausübung würde die Struktur des Box Spreads zerstören und aus einer kalkulierbaren Position ein spekulatives Geschäft machen. Gleiches gilt für Optionen auf Einzelaktien.

Andere Konstruktionsmöglichkeiten

Ein Box Spread muss nicht zwangsweise mittels eines Bull Call Spreads und eines Bear Put Spreads gebildet werden. Die geforderte Ausgangssituation wird auch erreicht, wenn zwei synthetische Positionen miteinander kombiniert werden.

Für den Long Box Spread könnten dies ein Synthetic Long Stock und ein Synthetic Short Stock sein. Diese müssen jedoch unterschiedliche Strikes aufweisen. Alternativ können auch ein Long Strangle und Short Strangle verwendet werden.

Für den Short Box Spread gilt dies entsprechend mit den jeweils entgegenstehenden Strategien.

Put-Call-Parität und Box Spread

Basis für die Funktionsweise eines Box Spreads ist die Put-Call-Parität. Mit Hilfe des Konzepts der Put-Call-Parität kann ein Optionshändler Preisungleichgewichte zwischen Put- und Call-Optionen bestimmen. So kann auch die bereits beschriebene Über- oder Unterbewertung der einzelnen Spreads erkannt werden.

Weichen die Preise von Put- und Call-Optionen unter Berücksichtigung der diskontierten Strikes voneinander ab, ergibt sich eine Arbitragemöglichkeit, die mit dem Box Spread genutzt werden kann. Stimmen die Werte überein, besteht diese Möglichkeit nicht.

Long Box Spread im Beispiel

Angenommen die Aktie von einem Unternehmen notiert bei 45 Euro. Jeder der vier gehandelten Optionskontrakte beinhaltet 100 dieser Aktien. Der Optionshändler erwägt, einen Long Box Spread zu handeln.

Der Optionshändler würde folgende Transaktionen tätigen:

| Trade | Anlage | Strike-Preis | Menge | Optionspreis |

|---|---|---|---|---|

| Kauf | Call-Option | 40 EUR | 1 | 6 EUR |

| Verkauf | Call-Option | 50 EUR | 1 | 1,30 EUR |

| Kauf | Put-Option | 50 EUR | 1 | 6 EUR |

| Verkauf | Put-Option | 40 EUR | 1 | 1 EUR |

| Nettoprämie / Kosten für den Box Spread (exkl. Ordergebühren) | – 9,70 EUR (- 970 EUR) | |||

Multipliziert mit der Kontraktgröße ergibt sich:

Aufgrund der gewählten Strikes ergibt sich bei Fälligkeit folgende Auszahlung:

Aus diesen Cash Flows ergibt sich zunächst ein Bruttoertrag von 30 Euro pro gehandelten Kontrakt vor Transaktionskosten. Ob daraus tatsächlich eine Arbitragemöglichkeit resultiert, hängt zusätzlich von der Restlaufzeit, dem Zinsniveau und den konkreten Handelskosten ab.

- Liegt der faire Barwert der Strike-Differenz über dem gezahlten Nettodebit, kann ein Long Box sinnvoll sein.

- Im umgekehrten Fall kann ein Short Box sinnvoll sein. Sind die Werte identisch, besteht keine Arbitragemöglichkeit und der Optionshändler platziert keine Order.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 15.06.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 15.06.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.