Put-Call-Parität – Definition & Formel

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Die Put-Call-Parität (engl.: „Put-Call Parity“) beschreibt die No-Arbitrage-Beziehung zwischen dem Preis einer europäischen Call- und einer europäischen Put-Option mit gleichem Basiswert, Strike-Preis und Fälligkeitsdatum. Sie dient zur relativen Bewertung von Optionen und zur Konsistenzprüfung von Call- und Put-Preisen. Ist sie nach Berücksichtigung aller Kosten deutlich verletzt, können Marktteilnehmer durch gezielte Transaktionen theoretisch risikolose Gewinne erzielen.

🔴 Live-Webinar am 15.06.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Put-Call-Parität – Definition & Erklärung

Die Put-Call-Parität bezeichnet eine fundamentale Beziehung zwischen Preisen von europäischen Call- und Put-Optionen mit demselben Basiswert, Strike und Verfallstag. Diese Beziehung stellt unter den genannten Modellannahmen sicher, dass es keine Arbitragemöglichkeiten gibt.

Bei amerikanischen Optionen kann die Möglichkeit der vorzeitigen Ausübung, insbesondere rund um Dividendenzahlungen, zu Abweichungen von der klassischen Parität führen.

Berechnung der Put-Call-Parität

Die Put-Call-Parität besagt, dass ein Portfolio aus Call-Option und risikoloser Anlage des Barwerts des Strikes denselben Wert haben muss wie ein Portfolio aus Put-Option und Basiswert. Bei einer stetigen Verzinsung und ohne Dividenden lautet die allgemeine Formel:

Dies gilt für europäische Optionen mit gleichem Basiswert, Strike und Verfallstag. Fallen keine Zinsen an und werden keine Dividenden gezahlt, vereinfacht sich die Formel zu:

Werden während der Laufzeit Dividenden erwartet, muss zusätzlich der Barwert dieser Dividenden berücksichtigt werden:

Bedeutung der Variablen:

- C = Preis der Call-Option

- K = Ausübungspreis (Strike)

- P = Preis der Put-Option

- S = aktueller Kurs des Basiswertes

- r = risikoloser Zinssatz

- T = Restlaufzeit bis zum Verfall

- PV(D) = Barwert der erwarteten Dividenden

Put-Call-Parität im Beispiel

Eine typische Optionsstrategie, bei der die Put-Call-Parität zum Einsatz kommt, ist die sogenannte Long Combination. Dabei entsteht durch den Kauf einer Call-Option und den gleichzeitigen Verkauf einer Put-Option mit identischem Strike und Verfallsdatum ein aktienähnliches Auszahlungsprofil. Genau genommen entspricht diese Kombination einer synthetischen Forward-Position.

In Verbindung mit der Finanzierungskomponente, also dem Barwert des Strikes, lässt sich der Basiswert replizieren.

Annahmen:

- Aktueller Kurs der Aktie (S): 100 €

- Strike-Preis (K): 105 €

- Laufzeit: 1 Jahr

- Keine Dividenden

- Zinssatz: 0 % (vereinfachte Annahme)

- Preis Call-Option (C): 7 €

- Preis Put-Option (P): 2 €

Einsetzen der Werte:

Ergebnis: Die Parität ist nicht erfüllt. Die Call-plus-Strike-Seite ist um 10 € teurer als die Put-plus-Aktien-Seite. Vor Transaktionskosten läge daher eine theoretische Arbitragemöglichkeit vor.

Eine mögliche Arbitrage bestünde darin, die teurere Seite zu verkaufen und die günstigere Seite zu kaufen: Der Marktteilnehmer verkauft die Call-Option, leiht 105 € beziehungsweise verpflichtet sich zur Rückzahlung des Strike-Betrags zum Verfall, kauft die Aktie und kauft die Put-Option. Der anfängliche Zahlungsüberschuss beträgt 10 €. Am Verfall gleichen sich die Zahlungsströme in beiden Kurszuständen aus.

Put-Call-Parität vs. Put-Call-Ratio

Die Put-Call-Parität beschreibt eine Preisbeziehung zwischen Call- und Put-Optionen mit gleichem Basiswert, Strike und Verfallstag. Sie ist damit ein Konzept der Optionsbewertung und Arbitragefreiheit.

Die Put-Call-Ratio dagegen ist eine Kennzahl aus der Marktanalyse. Sie setzt das Handelsvolumen oder die offenen Positionen von Put-Optionen ins Verhältnis zu Call-Optionen. Häufig wird sie als Stimmungsindikator verwendet, um einzuschätzen, ob Marktteilnehmer eher defensiv oder spekulativ positioniert sind.

Nutzung der Put-Call Parität in der Praxis

In der Praxis wird die Put-Call-Parität nicht nur zur theoretischen Herleitung von Optionspreisen verwendet. Händler nutzen sie auch, um Preisunterschiede zwischen Calls und Puts mit identischem Strike und gleicher Laufzeit zu erkennen. So lässt sich prüfen, ob eine Option im Verhältnis zur entsprechenden Gegenposition teuer oder günstig erscheint.

Die Put-Call-Parität kann darüber hinaus bei der Kontrolle der impliziten Volatilität helfen und ist somit auch für den Volatility Skew relevant. Bei identischem Basiswert, Strike und Verfall sollten Call- und Put-Optionen unter den gleichen Annahmen konsistente implizite Volatilitäten aufweisen. Größere Abweichungen können beispielsweise auf ein gesteigertes Absicherungsbedürfnis oder auf Liquiditätsunterschiede hinweisen.

Weiterführende Informationen

Herleitung der Put-Call-Parität

Die Put-Call-Parität lässt sich über zwei Portfolios herleiten, die am Verfallstag denselben Wert haben müssen. Da beide Portfolios unabhängig vom späteren Kurs des Basiswertes zur gleichen Auszahlung führen, müssen sie bereits heute denselben Preis haben. Andernfalls wäre eine Arbitrage möglich.

Portfolio A besteht aus einer Call-Option und einer risikolosen Anlage des Barwerts des Strikes. Portfolio B besteht aus einer Put-Option und dem Basiswert.

| Szenario am Verfallstag | Portfolio A: Call + Barwert des Strikes | Portfolio B: Put + Basiswert |

|---|---|---|

| Kurs des Basiswertes liegt über dem Strike | Der Call wird ausgeübt. Zusammen mit dem angelegten Strike erhält der Anleger den Basiswert. | Der Put verfällt wertlos. Der Anleger hält weiterhin den Basiswert. |

| Kurs des Basiswertes liegt unter dem Strike | Der Call verfällt wertlos. Die risikolose Anlage zahlt den Strike aus. | Der Put wird ausgeübt. Der Basiswert wird zum Strike verkauft. |

In beiden Fällen ist der Endwert identisch. Deshalb muss auch der heutige Wert beider Portfolios übereinstimmen. Daraus ergibt sich die Put-Call-Parität:

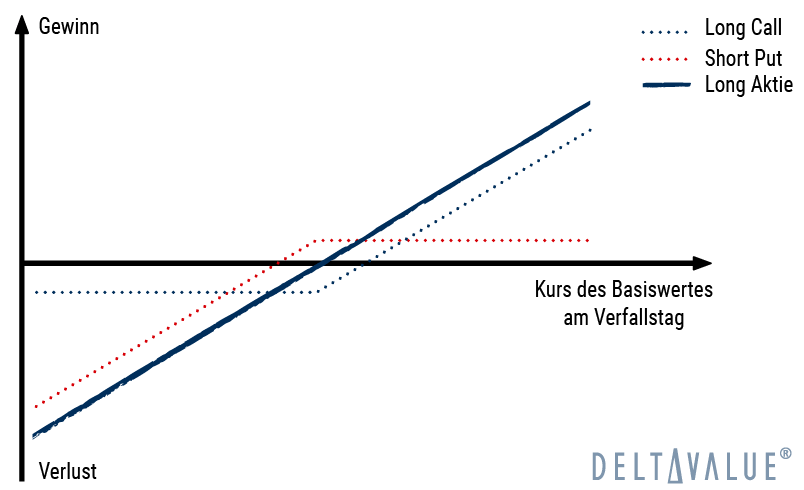

Synthetische Positionen mit der Put-Call-Parität

Aus der Put-Call-Parität lassen sich verschiedene synthetische Positionen ableiten. Dabei wird ein Finanzinstrument durch eine Kombination aus Optionen, Basiswert und Finanzierungskomponente nachgebildet. Solche Konstruktionen sind vor allem für die relative Bewertung von Optionen und für Arbitrageprüfungen relevant.

Beispiele für synthetische Positionen:

- Synthetische Aktie: Long Call + Short Put + Barwert des Strikes

- Synthetischer Forward: Long Call + Short Put mit gleichem Strike und Verfall

- Synthetischer Call: Long Put + Basiswert – Barwert des Strikes

- Synthetischer Put: Long Call – Basiswert + Barwert des Strikes

- Covered Call und Cash-Secured Put: Diese Positionen können unter bestimmten Annahmen wirtschaftlich vergleichbare Risikoprofile aufweisen.

Wichtig ist dabei, dass die Gleichwertigkeit nur unter den Annahmen der Put-Call-Parität gilt. In der Praxis können Transaktionskosten, Steuern und Dividenden zu Abweichungen führen.

Put-Call-Parität bei Futures-Optionen

Die Put-Call-Parität kann auch auf Optionen auf Futures angewendet werden. In diesem Fall tritt an die Stelle des aktuellen Kassakurses des Basiswertes der aktuelle Futures-Preis. In vereinfachter Darstellung lautet die Beziehung:

Dabei steht F für den aktuellen Preis des Futures-Kontrakts. Allgemeiner lässt sich die Beziehung auch mit Abzinsung darstellen:

Diese Variante ist insbesondere für Märkte relevant, in denen Optionen nicht direkt auf Aktien, sondern auf Futures gehandelt werden, etwa bei Rohstoffen, Zinsen oder bestimmten Indexprodukten.

Weitere Put-Call-Paritätsformeln

Mit der Paritätsgleichung lässt sich auch der Preis einer Option berechnen, wenn die übrigen Werte bekannt sind. Aus der vereinfachten Paritätsgleichung bei 0 % Zinssatz und ohne Dividenden ergeben sich folgende Umstellungen:

In der allgemeineren Variante ist statt des Strikes dessen Barwert zu verwenden. Werden Dividenden erwartet, ist zusätzlich deren Barwert zu berücksichtigen:

Geschichte der Optionsarbitrage

Frühe praktische Darstellungen der Optionsarbitrage finden sich bereits zu Beginn des 20. Jahrhunderts. Im Jahr 1904 dokumentierte Samuel Armstrong Nelson entsprechende Zusammenhänge in seinem Buch „The A. B. C. of Options and Arbitrage“.

Als zentrale akademische Referenz der modernen Put-Call-Parität gilt unter anderem Hans R. Stolls Aufsatz „The Relationship Between Put and Call Option Prices“ aus dem Jahr 1969.

Espen Gaarder Haug behandelte später die historische Entwicklung der Optionsbewertung und verwies dabei auf frühe Quellen. Seine Arbeiten sind daher eher als historische und fachliche Einordnung der Optionspreistheorie zu verstehen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 15.06.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.