Arbitrage bezeichnet das Ausnutzen von Kurs-, Zins- oder Preisunterschieden eines Produkts auf verschiedenen Märkten oder zu verschiedenen Zeitpunkten. Diese Strategie wird unter anderem bei Aktien, Unternehmens- oder Staatsanleihen, Rohstoffen und Währungen eingesetzt, um von kurzfristigen Marktineffizienzen zu profitieren.

Beispiel

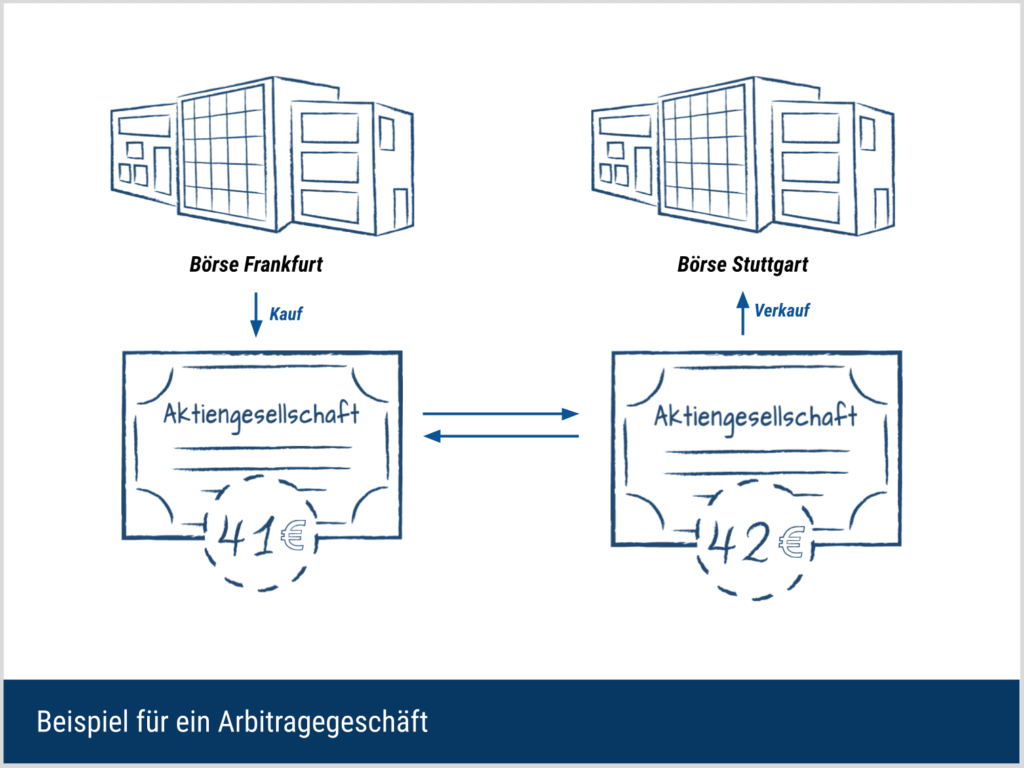

Ein Beispiel für eine Arbitrage an der Börse ist der Kauf und Verkauf von Aktien, die an verschiedenen Börsen deutlich unterschiedliche Preise haben. Dabei nutzt der Händler die Kursunterschiede aus, um einen risikolosen Gewinn zu erzielen. Zum Beispiel kann er eine Aktie in Frankfurt für 41 € kaufen und sie gleichzeitig an der Börse Stuttgart für 42 € verkaufen. Der eingestrichene Gewinn ist marktneutral.

Formen der Arbitrage

Es gibt verschiedene Formen der Arbitrage, aber grundsätzlich geht es darum, eine Ware oder Finanzinstrument, das an verschiedenen Handelsorten unterschiedlich bewertet wird, schnell zu kaufen und zu verkaufen, um von den Preisunterschieden zu profitieren.

Einige Arbitrage-Strategien sind:

- Preisarbitrage: Kauf eines Produkts zu einem niedrigen Preis auf einem Markt und Verkauf zu einem höheren Preis auf einem anderen Markt.

- Kursarbitrage: Ausnutzen von Kursdifferenzen desselben Wertpapiers an verschiedenen Handelsplätzen.

- Währungsarbitrage: Ausnutzen von Kursdifferenzen zwischen Währungen.

- Zinsarbitrage: Ausnutzen von Zinsunterschieden in verschiedenen Wirtschaftsräumen (z.B. durch Carry Trade).

- Zeitarbitrage: Ein Produkt wird gekauft und zu einem späteren Zeitpunkt gewinnbringend verkauft.

Bedeutung der Arbitrage

Arbitragegeschäfte sind zeitlich begrenzt, da Preisunterschiede langfristig durch Marktmechanismen wie Angebot und Nachfrage verschwinden. Wenn beispielsweise das Angebot auf dem Markt B durch den Verkauf der Ware steigt, sinkt der Preis auf dem Markt B, während der Preis auf dem Markt A durch das sinkende Angebot steigen kann. Diese Preisausgleichsfunktion trägt zur Markteffizienz bei, da Preisunterschiede durch Arbitrage verringert werden.

Darüber hinaus trägt Arbitrage zum Abbau von Informationsasymmetrien bei, da Marktteilnehmer mit besserem Wissen versuchen, diese Unterschiede so lange wie möglich auszunutzen, bis diese Informationsvorteile verschwinden.

Risiken

In der Theorie mag Arbitrage risikolos erscheinen, in der Praxis gibt es jedoch viele Faktoren, die das Verlustrisiko erhöhen können. Zu diesen Faktoren gehören

- Transaktionsrisiko: Arbitragegeschäfte müssen schnell ausgeführt werden, da Preisunterschiede oft nur für kurze Zeit bestehen. Verzögerungen durch langsame Ausführung, technische Probleme oder Volatilität können dazu führen, dass die Preisdifferenz verschwindet, bevor das Geschäft abgeschlossen ist. Dieses Risiko wird auch als Timing-Risiko bezeichnet.

- Marktliquiditätsrisiko: Wenn auf einem Markt nicht genügend Liquidität vorhanden ist, kann es schwierig sein, die Ware oder das Wertpapier zum gewünschten Preis zu kaufen oder zu verkaufen. Dies kann dazu führen, dass der Verkauf gar nicht oder nur zu einem schlechteren Preis möglich ist.

- Währungsrisiko: Bei der Arbitrage zwischen verschiedenen Währungen besteht das Risiko, dass Wechselkursschwankungen den erwarteten Gewinn beeinflussen. Der Wechselkurs kann sich während der Transaktion ändern, was zu Verlusten führen kann.

- Regulatorische und steuerliche Unterschiede: In verschiedenen Ländern oder Märkten können unterschiedliche Vorschriften und Steuersätze gelten. Diese können Arbitragegewinne schmälern oder deren Realisierung verhindern.

- Kostenrisiko: Transaktionsgebühren, Steuern oder andere Handelskosten können die Gewinne aus Arbitragegeschäften schmälern oder sogar aufzehren.

- Gegenparteirisiko: Bei bestimmten Formen der Arbitrage, z.B. auf OTC-Märkten, besteht das Risiko, dass der Handelspartner (Gegenpartei) seinen Verpflichtungen nicht nachkommt. (auch Kontrahentenrisiko).

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 14.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 14.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.