Short Combination Strategie – Definition & Erklärung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Short Combination – Definition

Ein Short Combination (auch „Synthetic Short Stock“ oder „Short Call Long Put“) entsteht durch den Kauf einer Put-Option (Long Put) und den Verkauf einer Call-Option (Short Call) mit demselben Strike und Fälligkeitsdatum auf den gleichen Basiswert.

Das Rendite-Risiko-Profil ähnelt einem Leerverkauf: Liegt der Aktienkurs über dem Strike, übt der Käufer der Call-Option meist aus, und der Händler muss die Aktie verkaufen. Liegt der Kurs darunter, wird die Put-Option ausgeübt.

Oft wird für diese Optionsstrategie eine Prämie erzielt, allerdings erhöht der Short Call die Margin. Im Vergleich zu einer reinen Short-Position ist sie dennoch eher gering. Viele Händler schließen die Position vor Fälligkeit, um eine Ausübung zu vermeiden.

Praxis-Tipp

Häufig entspricht der Strike der Strategie nicht dem aktuellen Aktienkurs.

- Liegt der Kurs über dem Strike, erwirtschaftet der Short Call in der Regel eine höhere Prämie als die Kosten des Long Puts, so dass die Strategie einen Nettoertrag erzielt (Credit Spread).

- Liegt der Kurs unter dem Strike, übersteigen die Kosten des Long Puts häufig die Einnahmen aus dem Short Call, so dass eine Prämie zu zahlen ist (Debit Spread).

Dividenden spielen beim Short Combination eine zentrale Rolle, da sie die Optionspreise beeinflussen. Nach dem Ex-Dividende-Datum sinkt der Aktienkurs um den Dividendenabschlag, wodurch Put-Optionen teurer und Call-Optionen günstiger werden.

Einige Händler nutzen diese Strategie gezielt, um Aktien kurz vor der Dividendenausschüttung zu shorten, ohne die Dividende zahlen zu müssen.

Short Combination – Setup

- Verkauf einer Call-Option, Strike A

- Kauf einer Put-Option, Strike A

- Üblicherweise befindet sich der Aktienpreis an oder um Strike A

Beide Optionen werden im gleichen Monat fällig.

Empfohlenes Erfahrungslevel

Für Experten im Optionshandel: Der Short Call birgt ein erhebliches Risiko. Daher ist diese Strategie nur für sehr erfahrene Trader zu empfehlen.

Wann der Handel sinnvoll ist

Bei bärischer Marktmeinung:

![]()

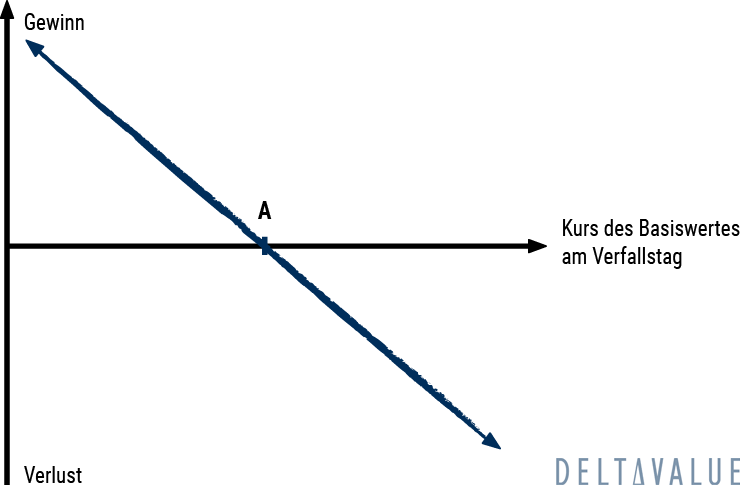

Break-Even-Punkt

Strike A plus der erhaltenen oder minus der gezahlten Optionsprämie.

Sweet Spot

Die Gewinnzone wird bei fallenden Aktienkursen erreicht. Der Aktienkurs sollte bestenfalls auf Null fallen.

Maximaler Gewinn

Der maximale Gewinn ist begrenzt auf Strike A minus dem Aktienkurs, minus der gezahlten oder plus der erhaltenen Prämie.

Maximaler Verlust

Bei stetig steigendem Aktienkurs ist der maximale Verlust (theoretisch) unbegrenzt.

Short Combination im Zeitverlauf

Der Einfluss des Zeitverlaufs ist für diese Strategie neutral. Da die Auswirkung auf den Short Call und Long Put gegenteilig verläuft, hebt sie sich auf.

Implizite Volatilität

Der Einfluss der impliziten Volatilität ist für den Short Combination ebenfalls neutral. Eine steigende Volatilität wird gleichzeitig den Preis beider Optionen erhöhen. Eine sinkende Volatilität wird den Preis beider Optionen senken.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 28.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.