Der Barwert (englisch: „present value“) gibt an, wie viel ein zukünftiger Geldbetrag oder eine Reihe zukünftiger Zahlungen unter Berücksichtigung der Zeitpräferenz und der Opportunitätskosten heute wert ist. Die Grundannahme dabei ist, dass zukünftige Zahlungen einen anderen Wert haben als gegenwärtige Zahlungen. Das Konzept dient unter anderem dazu, verschiedene Investitionsmöglichkeiten oder Finanzprodukte vergleichbar zu machen.

🔴 Live-Webinar am 14.04.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Barwert – Definition

Der Barwert gibt an, welchen Betrag man heute aufwenden muss, um bei gegebenem Zinssatz und gegebener Zinsperiode in der Zukunft einen bestimmten Geldbetrag zu erhalten. Ziel ist es, Zahlungsströme vergleichbar zu machen, auch wenn sie zu unterschiedlichen Zeitpunkten anfallen.

Das Barwertkonzept basiert auf der Annahme, dass heutige Zahlungen wertvoller sind als zukünftige Zahlungen, da sie potenzielle Renditen generieren können. Ein zukünftiger Betrag hat dies bereits getan und wird um diese Renditen bereinigt. Dieses Prinzip zeigt sich auch bei der Inflation: Geld verliert mit der Zeit an Kaufkraft, so dass 100 Euro in zehn Jahren weniger wert sind als heute. Auch diesen Effekt kann der Barwert berücksichtigen.

Barwert – Berechnung & Formel

Der Barwert wird berechnet, indem die zukünftigen Cash Flows mit einem vorher festgelegten Zinssatz (Diskontierungssatz) auf ihren heutigen Wert abgezinst werden. Dabei wird berücksichtigt, wie viele Jahre (oder Perioden) bis zum Eintreten der jeweiligen Cashflows noch vergehen.

Die Barwertformel lautet: Barwert = CF/(1 + r)^n, wobei CF = Höhe der zukünftige Zahlung, r = Diskontierungssatz und n = Anzahl der Jahre. Diese Formel ist für die Berechnung einer einzelnen Zahlung geeignet.

Barwert einer Zahlungsreihe

Bei mehreren zukünftigen Zahlungen (z. B. bei einem Darlehen mit regelmäßigen Zahlungen) werden die Barwerte der einzelnen Zahlungen separat berechnet und dann addiert, um den gesamten Barwert der Zahlungsreihe zu erhalten.

Alternativ kann die Zahlungsreihe auch mit Hilfe der Annuitätenformel berechnet werden.

Barwert einer Annuität

Eine Annuität ist eine Reihe von gleich bleibenden Zahlungen, die in regelmäßigen Abständen geleistet werden. Die Formel zur Berechnung des Barwerts einer Annuität lautet

wobei CF = die periodische Annuitätszahlung, r = der Diskontsatz und n = die Anzahl der Perioden.

Bei der gewöhnlichen Annuität (auch „nachschüssige Annuität“ genannt) erfolgen die Zahlungen am Ende jeder Periode. Bei der vorschüssigen Annuität erfolgen die Zahlungen dagegen am Anfang jeder Periode.

Diese Verschiebung der Zahlungszeitpunkte beeinflusst den Barwert, weil die Zahlungen bei einer vorschüssigen Annuität früher erfolgen und daher weniger abgezinst werden müssen, was zu einem höheren Barwert führt.

Barwertberechnung für die beiden Annuitätstypen:

Barwert berechnen für eine monatliche Zahlung

Unter der Annahme einer mehrfachen Verzinsung pro Jahr (auch „Zinseszins“ genannt) ist eine andere Vorgehensweise erforderlich. Die folgende Formel wird verwendet, wenn die Verzinsung nicht jährlich, sondern häufiger erfolgt, z. B. monatlich, vierteljährlich oder täglich.

wobei

- CF: Cash Flow oder der zukünftige Geldbetrag.

- r: Nominalzinssatz pro Jahr.

- n: Anzahl der Verzinsungen pro Jahr (z.B. 12 bei monatlicher Verzinsung).

- t: Anzahl der Jahre.

Bedeutung der Diskontierung

Eine wesentliche Grundlage der Barwertberechnung ist das Konzept der Diskontierung. Die Diskontierung wird auch als Abzinsung bezeichnet und ist das Gegenstück zur mathematischen Aufzinsung.

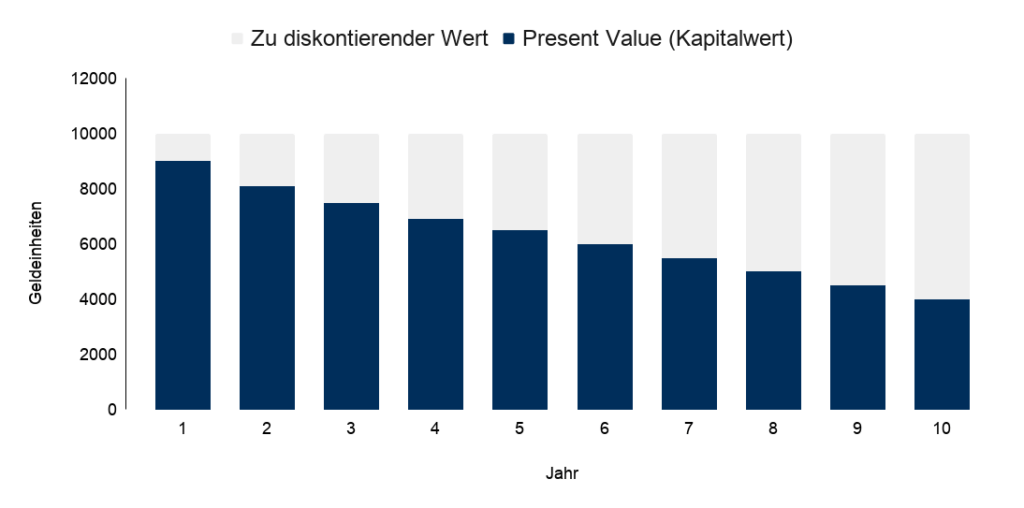

Mit zunehmender Abzinsungsperiode wird der Nenner des Bruches immer größer und damit der Barwert immer kleiner. Der Wert aus Zinssatz und Laufzeit-Exponent wird auch als Abzinsungsfaktor bezeichnet. Bei einem Zinssatz von fünf Prozent und einer Laufzeit von zehn Jahren beträgt er etwa 1,63. Verlängert sich die Laufzeit auf zwanzig Jahre, ergibt sich ein Abzinsungsfaktor von 2,65, durch den der Barwert geteilt wird. Der Barwert wäre also deutlich niedriger.

Interpretation des Barwertes

Der Barwert wird zur Bewertung einzelner Zahlungen oder Zahlungsreihen verwendet und dient als grundlegendes Konzept, das vor allem vergleichend interpretiert werden kann. Unterschiedliche Zahlungszeitpunkte und Diskontierungsfaktoren führen zu unterschiedlichen Barwerten, die eine erste Abschätzung des Wertes zukünftiger Rückflüsse ermöglichen. Eine alleinige Bewertung der Wirtschaftlichkeit auf Basis des Barwertes ist jedoch nicht ausreichend.

Typischerweise ist der Barwert einer Zahlung kleiner als ihr Endwert, d.h. der Betrag am Ende des betrachteten Zeithorizonts. Bei Investitionen mit negativer Renditeerwartung ist der Barwert jedoch höher als der Endwert, was auf eine unrentable Investition hinweist, da der Geldwert im Zeitablauf abnimmt – z.B. bei negativen Zinsen auf Tagesgeldkonten. In solchen Fällen wäre es oft besser, das Geld direkt auszugeben.

Beim Vergleich von Anlagealternativen für langfristige Ersparnisse müssen jedoch alle zur Verfügung stehenden Optionen berücksichtigt werden. Beispielsweise kann die Anlage in Aktien aufgrund einer positiven Renditeerwartung nach Inflation als vorteilhaft angesehen werden, was sich in einem Barwert unterhalb des Endwerts niederschlägt.

Discounted-Cashflow-Verfahren

Der Barwert ist insbesondere die Grundlage des Discounted-Cash-Flow-Verfahrens. Hierbei handelt es sich um ein Konzept, dass die erwarteten Cash Flows eines Unternehmens mit einem festgelegten Diskontierungssatz abzinst, um auf diese Weise einen Unternehmenswert festzulegen.

Das DCF-Verfahren findet unter anderem bei der Bewertung von Aktien oder Unternehmensanleihen Anwendung. Der Barwert aller zukünftigen Zahlungsströme eines Unternehmens wird folglich als Wert des Unternehmens betrachtet. Dieser Betrag ist dann durch die Anzahl der gegenwärtig handelbaren Aktien (Free Float) zu teilen, um einen fairen Aktienkurs herzuleiten.

Verglichen mit dem aktuellen Aktienkurs können auf diesem Weg Über- oder Unterbewertungen festgestellt werden. Abhängig von der individuellen Margin of Safety, können Investoren auf dieser Basis Kauf- und Verkaufsentscheidungen treffen.

Bedeutung des Barwertes für Banken und Versicherungen

Neben der Bewertung von Kapitalanlagen spielt der Barwert für Banken eine wichtige Rolle, da er die Grundlage für die Berechnung verschiedener Produkte und deren Konditionen bildet. So kann z.B. ermittelt werden, welche Beiträge erforderlich sind, um einen bestimmten zukünftigen Wert zu erreichen, wie dies bei Bausparverträgen und Rentenversicherungen der Fall ist. Banken ergänzen den Barwert gegebenenfalls um zusätzliche Variablen.

Auch für Versicherungen ist der Barwert ein wichtiges Instrument, insbesondere bei der Bildung von Rückstellungen für zukünftige Ereignisse, z.B. bei Renten-, Kranken- oder Unfallversicherungen. Der Barwert gibt an, wie viel Geld heute benötigt wird, um den zukünftigen Bedarf zu decken. Versicherungen erweitern das Barwertkonzept durch zusätzliche Annahmen.

In der Versicherungswirtschaft spielen vor allem Wahrscheinlichkeitswerte eine Rolle, zum Beispiel Sterblichkeitsraten oder Ertragsprognosen. Diese beeinflussen zwar nicht direkt den Barwert einer zukünftigen Zahlung, berücksichtigen aber die Unsicherheit, ob die Zahlung überhaupt eintritt. So entfallen z.B. bei Tod des Versicherungsnehmers die zukünftigen Zahlungsströme, abgesehen von eventuellen Einmalzahlungen.

Unterschied zwischen Barwert und Nettobarwert

Der Barwert im engeren Sinne bezieht sich nur auf die Berechnung einer einzelnen Zahlung oder Zahlungsreihe. Investitionen und Unternehmen weisen jedoch in der Regel sowohl Ein- als auch Auszahlungen auf. Für eine umfassende Bewertung einer Investition müssen Investoren daher alle Zahlungsströme saldieren und abdiskontieren. Da nur die Nettoeinnahmen abgezinst werden, spricht man in diesem Zusammenhang vom „Kapitalwert“ (auch „Net Present Value“ oder „Kapitalwert“).

Während der Kapitalwert einen ersten Anhaltspunkt für eine Investition liefert, geht der Nettobarwert einen Schritt weiter. Durch die Berücksichtigung der Auszahlungen kann die tatsächliche Wirtschaftlichkeit einer Investition beurteilt werden. Ein hoher Kapitalwert allein bedeutet nicht zwangsläufig, dass eine Investition oder ein Unternehmen rentabel ist. Erst die Berücksichtigung der Auszahlungen ermöglicht eine fundierte Aussage.

Angenommen, der Barwert aller Erträge einer Investition beträgt 1.000 Euro. Diese Zahl allein ist wenig aussagekräftig. Erst wenn man den Barwert aller Auszahlungen berücksichtigt, z.B. 800 Euro, ergibt sich ein Kapitalwert von 200 Euro. Damit wäre die Investition vorteilhaft und könnte auch mit alternativen Investitionen verglichen werden.

Grundsätzlich sollten Investitionen mit einem Kapitalwert größer Null durchgeführt werden, da sie eine positive Rendite versprechen. Im direkten Vergleich sollte in der Regel die Investition mit dem höheren Kapitalwert gewählt werden.

Beispiel für die Anwendung des Barwertes

Ein Praxisbeispiel für die Bedeutung des Barwertes liefern Lotterien. Bei größeren Gewinnen bieten diese dem Gewinner häufig an, den Betrag entweder sofort oder über die nächsten Jahre verteilt auszuzahlen. Angenommen, ein Spieler hat einen Betrag von 300.000 Euro gewonnen. Er kann diesen über die nächsten drei Jahre ausgezahlt bekommen. Wenn er das Geld sofort erhalten möchte, zahlt die Lotterie nur 250.000 Euro aus. Folglich könnte der Gewinner mithilfe des Barwertes überprüfen, welche Option die bessere ist.

Neben den Zahlungen und Zeitpunkten ist der Zinssatz noch unbekannt. Da der Investor den Gewinn in einen marktbreiten Aktienfonds investieren möchte, geht er von einer möglichen Rendite in Höhe von 6,5 Prozent netto aus. Weil er die ersten 100.000 Euro sofort erhält, sind nur die folgenden zwei Auszahlungen wie folgt abzuzinsen.

Der Gewinner addiert im nächsten Schritt die Anfangsauszahlung mit den Barwerten der beiden folgenden Zahlungen.

Der Barwert der drei Auszahlungen beträgt 282.062,64 Euro. Damit übersteigt dieser Wert die Höhe der angebotenen Sofortauszahlungen der Lotterie. Folglich ist die Auszahlung in Raten unter einer angenommenen Rendite von 6,5 Prozent die bessere Wahl. Lediglich das Risiko, dass die Lotterie möglicherweise eine Zahlung aufgrund von wirtschaftlichen Problemen nicht leisten kann, wird in diesem Beispiel nicht berücksichtigt.

Nachteile des Konzeptes

Der Barwert selbst ist hauptsächlich begrenzt durch seine fehlenden Interpretationsmöglichkeiten. Die reine Berechnung eines Barwertes ermöglicht keine Investitionsentscheidung und liefert keine weitergehenden Informationen über ein Unternehmen. Gleichzeitig ist der Barwert durch seine Begrenzung auf eine Zahlung beziehungsweise eine Zahlungsreihe erheblich eingeschränkt. In der betrieblichen Praxis existieren häufig mehrere Zahlungsstränge, die für eine Investitionsentscheidung berücksichtigt werden müssen.

Ebenfalls kritisch ist die subjektive Komponente bei der Bestimmung des Abzinsungsfaktors zu sehen. Dieser spiegelt eine Renditevorgabe wider, die beispielsweise eine alternative Investition erbringen könnte. Je höher diese erwartete Rendite, desto geringer der Barwert der betrachteten Zahlung. Folglich können Investoren, beabsichtigt oder unbeabsichtigt, Barwerte bei der Berechnung direkt beeinflussen. Hierdurch kann der Barwert einen erheblichen Teil seiner Aussagekraft verlieren, da er direkt durch denjenigen, der ihn berechnet, verändert werden kann.

Ergänzend zu der Unsicherheit des Zinssatzes, kann die Prognose der Zahlungsreihe ein Problem darstellen. Grundsätzlich handelt es sich dabei um eine Prognose. Diese unterliegt immer einer gewissen Unsicherheit, da sie zukünftige Ereignisse betrifft. Selbst bei feststehenden Zahlungsreihen (bspw. bei Anleihen oder Krediten) können unvorhergesehene Ereignisse die tatsächlichen Zahlungsflüsse verändern. Daher kann es sich bei einem Barwert immer nur um eine fundierte Schätzung und nicht um einen absoluten Wert handeln.

Häufige Fragen

Was ist die Zeitpräferenz?

Eng mit dem Barwertkonzept verbunden ist die Zeitpräferenz, die besagt, dass Konsumenten den sofortigen Konsum dem späteren vorziehen. Wären 100 Euro heute und in einem Jahr gleich bewertet, würde ein durchschnittlicher Konsument sie sofort ausgeben. In einem stabilen wirtschaftlichen und politischen Umfeld besteht in der Regel kein Anreiz zum Sparen, so dass Investitionen unterbleiben können.

Investoren verlangen daher eine Entschädigung für den Konsumaufschub in Form einer Rendite. Diese Renditeerwartung, die von Investor zu Investor variiert, kann als Diskontsatz in die Berechnungen einfließen, um die persönliche Zeitpräferenz zu berücksichtigen.

Somit spiegelt die Diskontierungsrate beim Barwert die Zeitpräferenz eines Individuums oder Unternehmens wider, d.h. die Präferenz für den Konsum oder die Verwendung von Mitteln heute im Vergleich zur Zukunft. Ein höherer Diskontsatz deutet auf eine stärkere Präferenz für den sofortigen Konsum hin, während ein niedrigerer Diskontsatz auf eine größere Bereitschaft hindeutet, auf zukünftige Gewinne zu warten.

In der Praxis wird der Diskontsatz häufig so festgelegt, dass er sowohl individuelle Präferenzen als auch Marktfaktoren wie Inflation, Risiko und Opportunitätskosten berücksichtigt.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 14.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.