ROIC (Return on Invested Capital) – Erklärung & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Return on Invested Capital (kurz: ROIC, deutsch: Gesamtkapitalrendite) ist ein Indikator dafür, wie effektiv ein Unternehmen sein eingesetztes Kapital zur Gewinnerzielung nutzt. Diese Rentabilitätskennzahl ist bei Investoren und Analysten besonders beliebt, da sie eine fundierte Unternehmensbewertung durch klare Aussagen über die Effizienz des Kapitaleinsatzes ermöglicht. Durch den ROIC kann eine Einschätzung abgegeben werden, welche Rendite eine Investition in der Zukunft möglicherweise erzielen könnte.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

ROIC – Definition

Der Return on Invested Capital (ROIC) ist eine Rentabilitätskennzahl, die angibt, welche Rendite ein Unternehmen auf das eingesetzte bereinigte Kapital erzielt. Sie konzentriert sich insbesondere auf die Rentabilität, die direkt aus der operativen Tätigkeit des Unternehmens resultiert.

Ein hoher ROIC-Wert kann auf Wettbewerbsvorteile und effizientes Management hinweisen. Die Kennzahl gibt jedoch keinen Aufschluss darüber, welcher Anteil des Kapitals tatsächlich investiert wurde. Daher bietet der ROIC zwar einen Einblick in bestimmte Aspekte der Unternehmensleistung, sollte aber für eine umfassende Unternehmensanalyse durch weitere Kennzahlen ergänzt werden.

ROIC – Berechnung und Formel

Der Return on Invested Capital (ROIC) errechnet sich aus dem operativen Ergebnis (NOPAT) dividiert durch das investierte Kapital (Invested Capital) multipliziert mit 100. In Formelschreibweise:

Das Ergebnis gibt die Rendite des eingesetzten Kapitals in Prozent des operativen Ergebnisses nach Steuern an. Die Quote, die sich daraus ergibt, sollte möglichst hoch ausfallen.

Sowohl das NOPAT als auch das Invested Capital werden gelegentlich in Veröffentlichungen von Aktiengesellschaften ausgewiesen, können aber auch vom Investor selbst ermittelt werden. Für beide Werte sind Anpassungen und Bereinigungen erforderlich, bevor sie wie gewünscht verwendet werden können.

Bestimmung des NOPAT

Der Net Operating Profit after Taxes (NOPAT) wird auf Basis des EBIT ermittelt. Dieses ist als Zwischensumme in der Gewinn- und Verlustrechnung einer Kapitalgesellschaft zu finden. EBIT steht dabei für Earnings before Interests and Taxes. Da der NOPAT keine Berücksichtigung der Zinsen vorsieht, muss das EBIT zur Ableitung des NOPAT lediglich um die Steuern ergänzt werden.

Vereinfacht lautet die Formel für NOPAT:

Wann ist eine Bereinigung des NOPAT sinnvoll?

In der jüngeren Vergangenheit hat sich zunehmend der Ansatz durchgesetzt, den NOPAT auf Basis des Adjusted EBIT bzw. EBITDA zu bilden. Hierbei wird das Periodenergebnis um außerordentliche Erträge bzw. Aufwendungen bereinigt. Dies verstetigt die Kennzahl und bildet die Grundlage für eine aussagekräftige Analyse.

Bereinigungen können beispielsweise bei folgenden Ereignissen vorgenommen werden:

- Rechtsstreitigkeiten

- Akquisitionen

- Außerordentlichen Wertberichtigungen

- Ergebnisse aus Wertpapiertransaktionen

- Rückstellungen

Was ist Invested Capital?

Die zweite Komponente des Return on Invested Capital (ROIC) ist das investierte Kapital oder „Funds Invested“ eines Unternehmens. Dieses entspricht nicht notwendigerweise dem Gesamtkapital des Unternehmens. Da die Bilanz auch Positionen enthält, die nicht der Finanzierung dienen, dürfen diese beim Invested Capital nicht berücksichtigt werden.

Die größte Position sind in der Regel die Accounts Payable – die Verbindlichkeiten aus Lieferungen und Leistungen. Diese sind kurzfristig fällig und können nicht zum investierten Kapital gerechnet werden bzw. müssen davon abgezogen werden.

Darüber hinaus werden häufig Bilanzpositionen abgezogen, die ebenfalls nicht investiert werden können oder derzeit nicht investiert werden. Dazu zählen beispielsweise:

- Überschüssiges Cash

- Beteiligungen

- Finanzanlagen

- Andere finanzielle Vermögenswerte

Der Unterschied zwischen dem ROIC und anderen Kennzahlen

Andere Kennzahlen zur Unternehmensbewertung werden zum Teil ähnlich wie der Return on Invested Capital (ROIC) gebildet und greifen auf die gleiche Datenbasis zurück. Auch die deutschen Übersetzungen suggerieren teilweise, dass es sich um die gleiche Kennzahl handelt. Dennoch sind insbesondere ROE und ROA vom ROIC abzugrenzen.

ROIC vs. ROE

Der Return on Equity (ROE), auch Eigenkapitalrendite genannt, unterscheidet sich vom ROIC in mehrfacher Hinsicht. Zum einen wird der Jahresüberschuss eines Unternehmens vor Steuern verwendet. Zum anderen steht im Nenner der Berechnungsformel das Eigenkapital des Unternehmens.

Hier spielt also die Kapitalstruktur eine entscheidende Rolle. Durch den sogenannten Leverage-Effekt weisen Unternehmen tendenziell einen höheren ROE aus, je mehr Fremdkapital sie einsetzen. Voraussetzung dafür ist, dass die Gesamtkapitalrentabilität (ROA) über den Kapitalkosten liegt.

Einige Einschätzungen und Bewertungen können sowohl auf Basis des ROE als auch auf Basis des ROIC vorgenommen werden. Allerdings ist der ROE nicht in allen Punkten vergleichbar.

Beispiel für den Unterschied zwischen ROIC und ROE

Unternehmen A erzielt einen Gewinn von 10 Millionen Euro. Das Gesamtkapital beträgt 100 Millionen Euro. Das Unternehmen finanziert sich zu 80 % durch Fremdkapital und zu 20 % durch Eigenkapital. Der ROE beträgt somit 50 %. Setzt das Unternehmen jedoch Eigenkapital und Fremdkapital zu gleichen Teilen ein, sinkt der ROE auf 20 %. Dieser Effekt wird beim ROIC nicht berücksichtigt. Für die Beurteilung der Marktsituation oder des Managements ist letztlich entscheidend, wie viel Rendite das Unternehmen mit seinen Vermögenswerten erzielen kann. Die Finanzierung ist aus dieser Sicht von untergeordneter Bedeutung.

ROIC vs. ROA

Beim Return on Assets (ROA), der in Deutsch ebenfalls als Gesamtkapitalrendite bzw. Kapitalrentabilität bekannt ist, wird der Gewinn nach Steuern durch das Gesamtkapital des Unternehmens dividiert. Der Zähler der Gleichung ist also bis auf wenige Nuancen mit dem ROIC vergleichbar.

Anstelle des investierten Kapitals wird beim ROA jedoch das Gesamtkapital verwendet. Dies hat seine Berechtigung, zielt aber auf andere Analysen ab als der ROIC. Im Gegensatz zum ROIC misst der Return on Assets ein Unternehmen nicht nur an der Verzinsung des investierten Kapitals, sondern auch daran, ob das gesamte Kapital tatsächlich gewinnbringend angelegt wurde. Die Werte des ROA sind in der Regel niedriger als die des ROIC.

Beispiel für den Unterschied zwischen ROIC und ROA

Ein Unternehmen mit einem Gesamtkapital von 100 Millionen Euro erwirtschaftet einen Gewinn von 15 Millionen Euro. Dies entspricht einem ROA von 15%. Nehmen wir an, dass von den 100 Mio. Euro Gesamtkapital 5 Mio. Euro (überschüssige) liquide Mittel sind und 10 Mio. Euro in Finanzanlagen investiert wurden, so dienen bereits 15 Mio. Euro nicht mehr dem operativen Unternehmenszweck. Der ROIC läge dann bei 17,65 %. Sowohl der Vergleich des ROIC als auch der Vergleich des ROA zwischen den Unternehmen einer Benchmark ist durchaus legitim. Der Vergleich des ROA von Unternehmen A mit dem ROIC von Unternehmen B liefert hingegen keine sinnvollen Ergebnisse.

ROIC – Interpretation und Bedeutung

Der Return on Invested Capital (ROIC) bietet dem Investor verschiedene Möglichkeiten, ein Unternehmen zu bewerten. In erster Linie erlaubt der ROIC eine Einschätzung der Wettbewerbssituation. Verfügt ein Unternehmen über einen USP (Unique Selling Point), eine starke Marke (Brand) oder diverse Patente, kann dies zu einem hohen ROIC führen. Operative Investitionen erwirtschaften eine hohe Rendite, weil die Marge, die Kundenbindung und der Wettbewerbsvorteil für das Unternehmen sprechen.

Wie viele Kennzahlen liefert auch der ROIC das beste Ergebnis im Vergleich mit einer sogenannten Peer Group. Dabei handelt es sich um Unternehmen einer vergleichbaren Branche mit ähnlicher Größe. Im Vergleich ist ein möglichst hoher ROIC zu bevorzugen. Solche Unternehmen können sich im Wettbewerb tendenziell besser behaupten und verhalten sich in Krisenzeiten stabiler.

Möglicher Hinweis auf einen Burggraben

Unter Umständen kann der ROIC auch ein Hinweis auf einen „Burggraben“ sein, den einer der Marktteilnehmer hat. Ein Burggraben bedeutet in diesem Zusammenhang, dass die Markteintrittsbarrieren für andere Unternehmen außergewöhnlich hoch sind.

Daraus lassen sich Rückschlüsse auf die Fähigkeiten des Managements und die Qualität der Investitionsentscheidungen ziehen. Gibt es z.B. kaum gute Investitionsmöglichkeiten, so ist dies nicht dem Management anzulasten. Unter einer solchen Situation würde z.B. das ROA leiden. Der ROIC hingegen sagt aus, wie gut die Investitionen waren, für die sich das Management letztendlich entschieden hat.

Vergleich mit den Kapitalkosten

Ein Vergleich des ROIC ist nicht nur zwischen verschiedenen Unternehmen sinnvoll. Auch die Kapitalkosten (WACC = Weighted Average Cost of Capital) können mit dieser Kennzahl verglichen werden. Der ROIC sollte langfristig über dem WACC liegen. Andernfalls würde sich eine Investition nicht lohnen und unter Berücksichtigung der Fremdkapitalkosten zu einem Verlust führen. In der Regel wird ein ROIC von mindestens 2 % über den WACC von Analysten als positiv bewertet.

ROIC – Vorteile

Ein Vorteil des Return on Invested Capital (ROIC) ist seine Vergleichbarkeit. Da die Kapitalstruktur keinen Einfluss auf die Berechnung der Kennzahl hat, können verschiedene Unternehmen miteinander verglichen werden. Historisch ist beispielsweise der Fremdkapitalanteil bei europäischen Aktiengesellschaften relativ hoch. Amerikanische Unternehmen haben dies in der Vergangenheit überwiegend umgekehrt gehandhabt. Ein Vergleich der Eigen- oder Fremdkapitalrendite europäischer und amerikanischer Unternehmen ist daher wenig aussagekräftig.

Mit Hilfe des ROIC lassen sich jedoch Unternehmen aus verschiedenen Regionen gut vergleichen, sofern sie der gleichen Branche angehören. Zudem wird über den NOPAT sogar der länderspezifische Steuersatz berücksichtigt, was die Vergleichbarkeit weiter erhöht. Zwar ist die Steuerbelastung nicht entscheidend für den (operativen) Erfolg eines Unternehmens, wohl aber für den Erfolg einer Investition am Kapitalmarkt.

Eine Analysemöglichkeit innerhalb des Unternehmens bietet der ROIC durch seine Entwicklung im Zeitablauf.

- Konstant hohe oder steigende ROIC-Werte sprechen für eine starke Marktposition und gute Zukunftsaussichten. Eine Trendwende von niedrigen zu steigenden Werten kann den Erfolg von Restrukturierungsmaßnahmen implizieren.

- Sinkende Werte hingegen können Handlungsbedarf signalisieren und sollten Investoren zur Vorsicht mahnen.

Zu beachten ist aber auch, wie schnell die Werte sinken und von welchem Niveau sie ausgehen.

ROIC – Nachteile

Wie die meisten Kennzahlen kann auch der Return on Invested Capital (ROIC) nicht alle Faktoren eines Unternehmens in die Bewertung einbeziehen. So stößt die Kennzahl bei bestimmten Sachverhalten an ihre Grenzen.

Ein Beispiel hierfür ist die Gewinnherkunft. Zwar ist klar, dass der Gewinn aus dem operativen Geschäft stammt, aber eine Aufteilung nach Ländern oder Sparten ist eher unüblich. Bewertet wird der Erfolg des gesamten Unternehmens. Für einen externen Betrachter ist dies sicherlich ausreichend. Um unternehmensinterne Maßnahmen abzuleiten und Verbesserungspotenziale zu erkennen, ist der ROIC jedoch weniger geeignet.

Zudem trifft der Indikator praktisch keine Aussage über die Ertragskraft eines Unternehmens. Das tatsächliche Geschäftsergebnis kann z.B. aufgrund von Sachschäden oder Verlusten aus Finanzanlagen negativ sein.

Im Gegensatz dazu kann der ROIC auch bei einem negativen Jahresergebnis noch einen positiven Wert ausweisen, da die Ursache für den Gewinneinbruch nicht im operativen Geschäft liegt. Dennoch kann der Verlust für das Unternehmen gefährlich werden, wenn er z.B. zu einem Liquiditätsengpass führt. Liquiditätskennzahlen sind daher gesondert zu beobachten.

Kritische Würdigung des Indikators

Der Vorteil des ROIC, dass er von der Kapitalstruktur abstrahiert, schränkt gleichzeitig seine Aussagekraft ein. Denn das Risiko, das ein Unternehmen bei Investitionen eingeht, ist nicht mehr klar erkennbar.

- Auch wenn Eigenkapital für ein Unternehmen höhere Kosten bedeutet, reduziert es das Risiko von Liquiditätsengpässen, da kein unmittelbarer Rückzahlungsanspruch besteht.

- Fremdkapital hingegen kann bei einer zu hohen Fremdkapitalquote ein Unternehmen ernsthaft gefährden.

Dies hängt auch von der Tilgungskraft und dem Cashflow des Unternehmens ab. Diese Kennzahlen sollten getrennt vom ROIC analysiert werden.

Wie bereits beim Vergleich mit dem Return on Assets (ROA) erwähnt, lässt der ROIC auch keine Rückschlüsse darauf zu, wie viel Kapital derzeit ungenutzt ist. Ein Unternehmen wie Berkshire Hathaway verfügt über enorme Liquiditätsreserven. Diese gehen selbst für eine Finanzholding über das übliche Maß hinaus. Der ROIC mag daher bei qualitativ einwandfreien Investitionen hervorragend aussehen. Er verschleiert aber, dass das Management möglicherweise nicht genügend Investitionsmöglichkeiten identifizieren kann, um alle liquiden Mittel produktiv einzusetzen.

Insgesamt ist der ROIC kein eigenständiges Bewertungskriterium. Er muss durch verschiedene weitere Kennzahlen zur Ertragslage und Liquidität ergänzt werden, um ein vollständiges Bild eines Unternehmens zu erhalten. Zudem hängt die Eignung eines Unternehmens als Investment auch vom Aktienkurs ab. Daher kann z.B. die PE-Ratio (dt.: KGV) in die Überlegungen des Investors einbezogen werden. Allerdings weisen Unternehmen mit einem konstant hohen ROIC tendenziell auch eine hohe PE-Ratio auf.

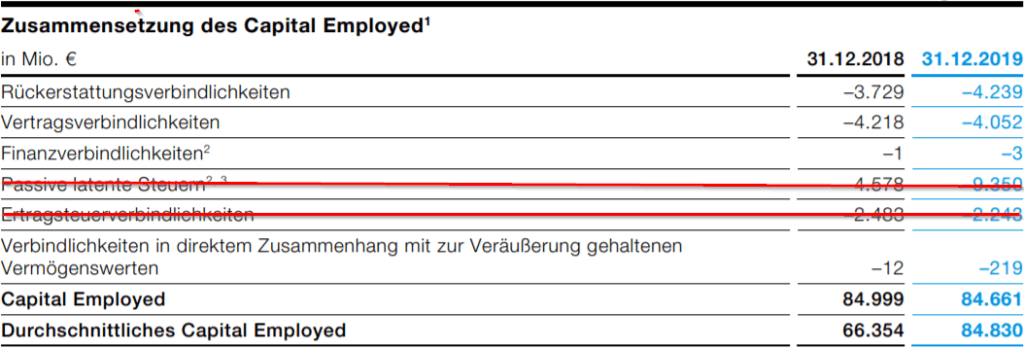

Beispiel – ROIC der Bayer AG

Anhand des Geschäftsberichts 2019 des Pharmakonzerns Bayer soll die Berechnung des Return on Invested Capital (ROIC) veranschaulicht werden.

Ermittlung des NOPAT und Invested Capital

Da Unternehmen verpflichtet sind, Sondereffekte auszuweisen und Bayer selbst ein EBIT vor und nach Sondereffekten gebildet hat, muss das EBIT nicht weiter bereinigt werden. Somit sind zur Ermittlung des NOPAT lediglich die gezahlten Steuern abzuziehen.

NOPAT~Bayer~2019=4.189~Mio~EUR-1.005~Mio~EUR=3.184~Mio~EUR

Im Geschäftsbericht 2019 hat Bayer diese Kennzahl sogar selbst gebildet. Das Vorgehen ist dabei identisch. Die Steuerquote beträgt 24 % auf das EBIT.

Somit kann das Invested Capital jetzt berechnet werden:

Bestimmung des ROIC

NOPAT und Invested Capital sind nun bestimmt und werden wie folgt in die ROIC-Formel eingesetzt:

Bayer gibt in seinem Bericht den eigenen WACC mit 6,8 % an. Damit wird die Renditeerwartung der Aktionäre nicht erfüllt, da der ROIC-Wert darunter liegt. Allerdings weist Bayer auch die Kennzahlen für den ROIC nach den drei Geschäftsbereichen aus (siehe oben). Daher kann die Gesamtkapitalrendite auch separat ermittelt werden.

Für die Divisionen Pharma und Consumer Health ergibt sich dann ein deutlich besseres Bild. Ausschlaggebend für die Underperformance ist der Bereich Crop Science. Dies ist jedoch durch die Akquisition von Monsanto und die damit verbundenen rechtlichen Risiken erklärbar.

Ein Branchenvergleich ist bei einem Unternehmen wie Bayer hingegen schwierig. Bayer entwickelt sich aufgrund der verschiedenen Geschäftssegmente immer mehr zu einem Mischkonzern. Ein Vergleich mit Pharmaunternehmen ist daher nur bedingt zulässig. Hier schwankt der ROIC zudem stark. Sowohl niedrige einstellige Werte als auch hohe zweistellige Werte finden sich bei Unternehmen im internationalen Vergleich.

Der ROIC von Bayer ist daher im Zeitverlauf aussagekräftiger und entwickelt sich positiv. Hält dieser Trend an, kann dies für das Management von Bayer sprechen und bedeuten, dass das Unternehmen (wieder) eine stärkere Marktposition einnimmt.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.