Cash Conversion Cycle – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Cash Conversion Cycle (Abkürzung: CCC, deutsch: „Geldumschlagsdauer“, auch: „Cash Cycle“) misst die Zeitspanne zwischen dem Zeitpunkt des Mittelabflusses für die Beschaffung von Rohstoffen oder Waren und dem Zeitpunkt des Mittelzuflusses aus dem Verkauf von Lagerbeständen. Daher ist die Kennzahl auch als Cash-to-Cash-Zyklus bekannt. Daraus lassen sich Rückschlüsse auf das Management und das Geschäftsmodell des Unternehmens ziehen.

🔴Live-Webinar am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Cash Conversion Cycle – Definition

Der Cash Conversion Cycle gibt an, wie lange es dauert (in der Regel in Tagen), bis eine Investition in den Lagerbestand durch Verkäufe wieder in Zahlungsmittel („Cash“) umgewandelt wird.

Bestandteile der Kennzahl

Der Cash Conversion Cycle setzt sich aus den folgenden Kennzahlen des Working-Capital-Managements zusammen:

- Days Sales Outstanding (DSO / Debitorenlaufzeit): Wie lange dauert es, bis Kunden zahlen?

- Days Inventory Outstanding (DIO / Lagerreichweite): Wie lange bleiben Produkte im Lager?

- Days Payable Outstanding (DPO / Kreditorenlaufzeit): Wie lange nutzt das Unternehmen Zahlungsziele von Lieferanten?

Cash Conversion Cycle – Berechnung

Der Cash Conversion Cycle wird als Summe von Days Inventory Outstanding (DIO) und Days Sales Outstanding (DSO) minus Days Payable Outstanding (DPO) berechnet. Alle Kennzahlen werden in Tagen betrachtet und ergeben die Geldumschlagsdauer in Tagen.

Die CCC-Formel lautet:

Erläuterungen

Die DSO (Debitorenlaufzeit) und die DIO (Lagerreichweite) werden addiert, da beide Werte gebundenes Kapital darstellen. Bei den DPO (Kreditorenlaufzeit) handelt es sich um eine Form der Lieferantenfinanzierung. Daher wird dieser Wert von der Summe aus DIO und DSO abgezogen.

Die Summe aus DIO und DSO wird auch als Operating Cycle bezeichnet. Er zeigt, wie lange Kapital in Vorräten und Forderungen gebunden ist. Der Cash Conversion Cycle entspricht dem Operating Cycle abzüglich der DPO.

Für Jahreswerte werden in der Regel 365 Tage verwendet, in der Finanzpraxis sind jedoch auch 360 Tage üblich.

Einsatz von Durchschnittswerten

Für die praktische Berechnung werden in der Regel Durchschnittswerte aus Bilanzpositionen verwendet. Häufig werden die einzelnen Bestandteile wie folgt berechnet:

- DSO: durchschnittliche Forderungen aus Lieferungen und Leistungen / Umsatzerlöse pro Tag

- DIO: durchschnittlicher Vorratsbestand / Umsatzkosten pro Tag

- DPO: durchschnittliche Verbindlichkeiten aus Lieferungen und Leistungen / Umsatzkosten pro Tag oder, präziser, Einkäufe pro Tag

Interpretation

Ein kurzer Cash Conversion Cycle ist in der Regel wünschenswert, da er anzeigt, dass ein Unternehmen sein Kapital effizient einsetzt und in der Lage ist, seine Investitionen schnell in Zahlungsmittel umzuwandeln.

Je länger der CCC, desto länger ist Kapital im operativen Geschäft gebunden. Dadurch erhöht sich der Bedarf an Eigenmitteln, Liquiditätsreserven oder externer Finanzierung.

Bedeutung eines negativen Cash Conversion Cycle

Ein negativer Cash Conversion Cycle ist vorteilhaft, wenn er aus schneller Kundenzahlung, hohem Lagerumschlag oder gut verhandelten Zahlungszielen gegenüber Lieferanten entsteht. Beispielsweise Onlinehändler wie Amazon können negative CCCs erreichen, wenn Kunden früh zahlen und Händler ihre Lieferanten oder Drittanbieter erst später auszahlen.

Wird er dagegen vor allem durch verspätete Lieferantenzahlungen oder überlange Zahlungsziele erreicht, ist die Entwicklung kritisch zu prüfen.

Analyse im Zeitverlauf

Ohne Vergleichsobjekt kann nur die Entwicklung des Cash Cycle betrachtet werden. Steigende Werte sind ein Warnsignal und können auf strukturelle Probleme hindeuten. Sinkende Werte sind positiv zu werten, wenn sie aus besserem Forderungsmanagement, höherem Lagerumschlag oder stabil verhandelten Zahlungszielen entstehen.

Aussagen zu Produkt und Vertrieb

Rückschlüsse auf das Management und das Geschäftsmodell sind insofern möglich, als ein gutes Produkt und eine klare Vertriebsstrategie die Umschlagshäufigkeit wesentlich beeinflussen. Hochwertige Produkte mit hoher Nachfrage und effizienten Logistikprozessen werden nur wenige Tage auf Lager sein. Sie senken damit die Days Inventory Outstanding (DIO) und die Umschlagsdauer.

Aus den Days Sales Outstanding (DSO) und den Days Payable Outstanding (DPO) lassen sich Rückschlüsse auf die Marktmacht ziehen. Größe kann die Verhandlungsposition eines Unternehmens stärken. Entscheidend sind aber auch Lieferanten- und Kundenkonzentration, Wechselkosten, Ersatzprodukte und die strategische Bedeutung der Geschäftsbeziehung. Mit Kunden können dann kurze Zahlungsziele bis hin zur Vorkasse ausgehandelt werden. Lieferanten hingegen werden möglichst spät innerhalb der vereinbarten Zahlungsziele bezahlt.

In der Praxis sind in Einzelfällen sehr lange Lieferantenzahlungsziele zu beobachten. In der EU sind Zahlungsziele zwischen Unternehmen grundsätzlich bis 60 Tage vorgesehen, sofern keine ausdrücklich vereinbarte und nicht grob unfaire Ausnahme greift. Längere Zahlungsziele müssen deshalb rechtlich und wirtschaftlich geprüft werden.

Cash Conversion Cycle verbessern

Unternehmen können den Cash Conversion Cycle über alle drei Bestandteile der Kennzahl steuern. Ziel ist es, Vorräte und Forderungen effizienter in Zahlungsmittel umzuwandeln und Zahlungsziele mit Lieferanten sinnvoll zu nutzen.

- Eine Senkung der Days Inventory Outstanding (DIO) gelingt beispielsweise durch bessere Absatzplanung, schnelleren Lagerumschlag, effizientere Produktionsprozesse und ein konsequentes Bestandsmanagement. Dadurch bleibt weniger Kapital im Lager gebunden.

- Eine Senkung der Days Sales Outstanding (DSO) kann durch klare Zahlungsbedingungen, Bonitätsprüfungen, zügige Rechnungsstellung und ein aktives Forderungsmanagement erreicht werden. Auch Factoring kann die Liquiditätsbindung aus Forderungen reduzieren, verändert jedoch Kostenstruktur und Risikoprofil des Unternehmens.

- Eine Erhöhung der Days Payable Outstanding (DPO) verbessert den Cash Conversion Cycle rechnerisch, wenn sie auf verhandelten Zahlungszielen beruht. Sie sollte jedoch nicht durch verspätete Zahlungen entstehen, da dies Lieferantenbeziehungen belasten und auf Liquiditätsprobleme hinweisen kann.

Nachteile des Cash Conversion Cycle

Zwar lassen sich mit Hilfe des Cash Conversion Cycle Thesen für die Veränderungen der einzelnen Berechnungskomponenten aufstellen, die tatsächlichen Ursachen bleiben jedoch oft unklar.

Begrenzte Aussagekraft bei bestimmten Geschäftsmodellen

Die Kennzahl ist vor allem für Unternehmen mit wesentlichen Vorratsbeständen aussagekräftig. Dazu zählen beispielsweise Handels-, Industrie- und Konsumgüterunternehmen. Bei Dienstleistern, Softwareunternehmen oder anderen Geschäftsmodellen ohne nennenswerte Lagerbestände ist die DIO dagegen nur eingeschränkt relevant. In diesen Fällen steht häufig die Debitorenlaufzeit stärker im Vordergrund.

Einschränkungen bei Analyse und Vergleichbarkeit

Ein Anstieg der Days Sales Outstanding (DSO) kann auf ein mangelhaftes Mahnwesen zurückzuführen sein oder auch Ausdruck einer gesamtwirtschaftlichen Abkühlung sein. Daher wird der Cash Cycle häufig in Verbindung mit Ertragskennzahlen verwendet, um ein konsistentes Gesamtbild zu erhalten.

Zudem ist die Aussagekraft bei saisonalen Geschäftsmodellen begrenzt. Produktion, Lageraufbau und Verkauf fallen hier zeitlich stark auseinander. Daher ist ein Benchmark für den Branchenvergleich sinnvoll.

Die Vergleichbarkeit kann außerdem durch Rechnungslegung und Bilanzierung beeinflusst werden. Bewertungsmethoden, Wertberichtigungen auf Vorräte und unterschiedliche Kostenansätze wirken sich auf Days Inventory Outstanding (DIO) und damit auf den Cash Conversion Cycle aus.

Die einmalige Ermittlung des Cash Conversion Cycle stößt schnell an ihre Grenzen. Die Kennzahl sollte mehrmals im Jahr ermittelt und im Zeitverlauf analysiert werden. Ansonsten ist die Aussagekraft eher gering.

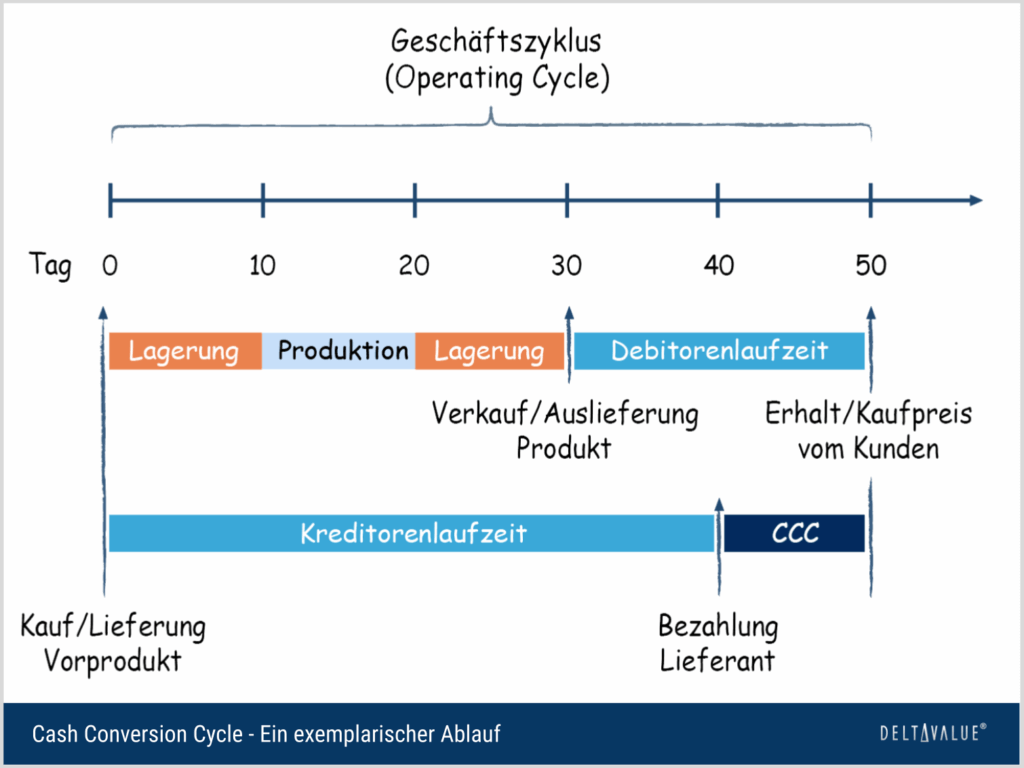

Cash Conversion Cycle – Beispiel

Ein Unternehmen weist eine Lagerreichweite (DIO) von 60 Tagen, eine Debitorenlaufzeit (DSO) von 35 Tagen und eine Kreditorenlaufzeit (DPO) von 45 Tagen auf. Daraus ergibt sich folgender Cash Conversion Cycle:

Das Unternehmen benötigt somit 50 Tage, bis der Mittelabfluss für Vorräte über den Verkauf und den Zahlungseingang der Kunden wieder in Zahlungsmittel umgewandelt wird. Je kürzer dieser Zeitraum ausfällt, desto weniger Kapital ist im operativen Geschäft gebunden.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 06.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.