Bilanzsumme – Erklärung & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Die Bilanzsumme oder Gesamtkapital (englisch: „Total Assets“) ist eine betriebswirtschaftliche Kennzahl und Teil der Unternehmensbilanz. Mit der Bilanzsumme wird der Wert aller Vermögenswerte eines Unternehmens dargestellt. Gleichzeitig entspricht die Bilanzsumme auch der Summe aus Eigen- und Fremdkapital. Investoren können diese Kennzahl beispielsweise als Indikator für die Unternehmensgröße oder die Entwicklung eines Unternehmens betrachten.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Bilanzsumme – Definition

Als Bilanzsumme gilt die Summe aller bilanzierten Vermögensgegenstände (Aktiva) beziehungsweise die Summe aller Kapitalpositionen (Passiva) zum jeweiligen Bilanzstichtag. Die Summe der Aktiva und Passiva ist immer identisch. Die Bilanz eines Unternehmens wird am Ende eines Geschäftsjahres erstellt. Dieses entspricht häufig dem Kalenderjahr, ist aber nicht zwingend.

Berechnung der Bilanzsumme

Für die Berechnung der Bilanzsumme existieren zwei verschiedene Ansätze. Zum einen können die Aktivposten (Vermögen), zum anderen, die Passivpositionen (Kapital) addiert werden. Aufgrund der sogenannten Bilanzgleichung führen beide Ansätze zum gleichen Ergebnis.

Die Formel für die Berechnung der Vermögenssumme lautet:

Die Formel für die Berechnung der Kapitalsumme lautet dann:

Dieser Umstand hängt mit dem Aufbau einer Unternehmensbilanz zusammen.

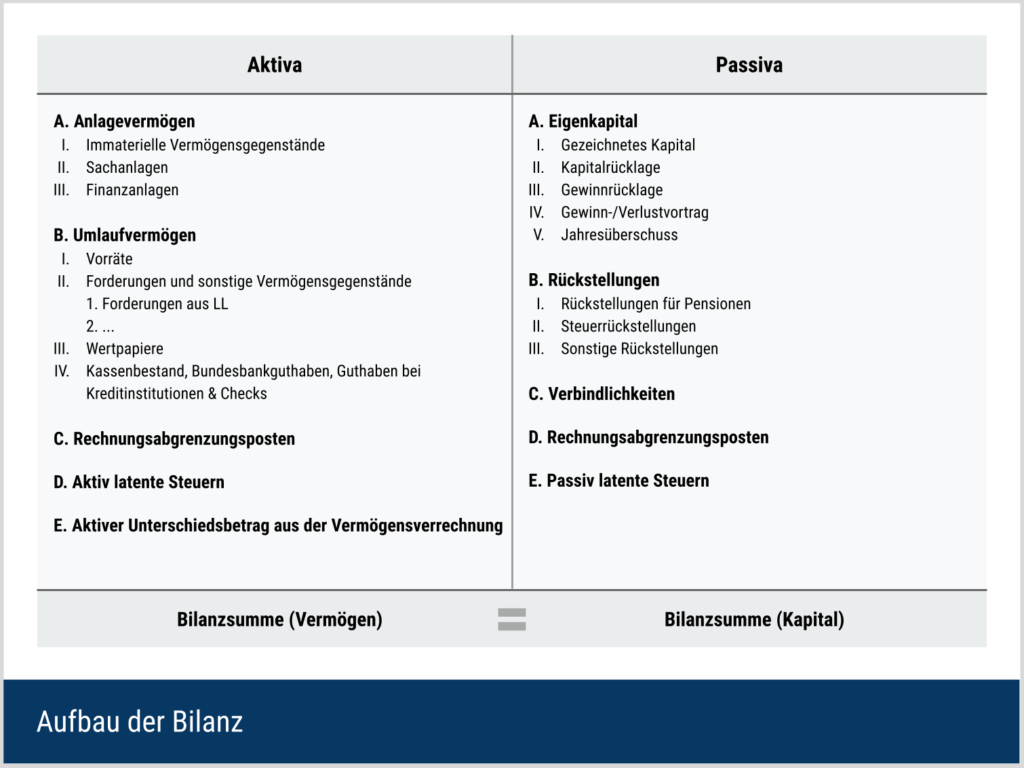

- Die Aktivseite der Bilanz beschreibt die Mittelverwendung, also in welchen Vermögensgegenständen sich die Geldmittel eines Unternehmens befinden.

- Im Vergleich dazu gibt die Passivseite Auskunft über die Herkunft des Kapitals, das einem Unternehmen zur Verfügung steht. Dieses Kapital muss zwangsweise wieder in einem oder mehreren Aktivposten auftauchen, weshalb die Bilanzsumme auf beiden Seiten identisch ist.

Exkurs: Bilanz

Aufgrund der Zielgruppe gehört die Bilanz zum externen Berichtswesen. Sie dient vorrangig den Informationsbedürfnissen von Banken, Investoren oder dem Staat, also unternehmensexternen Interessenten. Für interne Zwecke kann eine Bilanz auch in kürzeren Abständen, z.B. quartalsweise, erstellt werden, um ausgewählte Kennzahlen zu analysieren.

Je nach Unternehmensgröße und Kapitalmarktorientierung (Börsennotierung) ist ein Unternehmen verpflichtet, seine Bilanz zu veröffentlichen. Im Bundesanzeiger sind die Bilanzen aller in Deutschland veröffentlichungspflichtigen Unternehmen abrufbar. Börsennotierte Aktiengesellschaften veröffentlichen ihre Bilanzen zusätzlich im Rahmen ihres Geschäftsberichts. Im Gegensatz zur Nutzung des Bundesanzeigers ist dies für Interessenten kostenlos.

Grundsätzlich ist bei der Aufstellung der Unternehmensbilanz ein festgelegtes Gliederungsschema zu befolgen. In diesem Punkt unterscheiden sich nationale und internationale Rechnungslegungsvorschriften kaum. Eine detailliertere Aufstellung als das Mindestmaß steht dabei jedem Unternehmen frei. Eine Bilanz darf also zusätzliche Unterteilungen enthalten, jedoch nicht das wesentliche Gliederungsschema verändern oder Positionen auslassen.

Bilanzverlängerung und -verkürzung

Eine Unternehmensbilanz kann wachsen oder schrumpfen. Das bedeutet, dass sich im Zeitverlauf die Bilanzsumme verändert. Solche Veränderungen beruhen auf sogenannten Geschäftsvorfällen. Jede Geschäftstransaktion, wie der Kauf von Rohstoffen oder die Annahme eines Kundenauftrages kann ein Geschäftsvorfall sein, der in der Buchhaltung zu erfassen ist. Details hierzu regelt in Deutschland das Handelsgesetzbuch (HGB).

- Ein Geschäftsvorfall und die daraus folgende Buchung können allerdings nur dann die Bilanzsumme verändern, wenn sie mindestens ein Aktiv- und ein Passivkonto ansprechen.

- Buchungen innerhalb der einzelnen Bilanzhälften heißen Aktiv- und Passiv-Tausch. Sie verändern die Bilanzsumme nicht.

Eine gängige Merkregel dabei ist:

- Bilanzverlängerung = Erhöhung der Bilanzsumme

- Bilanzverkürzung = Verminderung der Bilanzsumme

Beispiel für eine Bilanzveränderung

Ein Unternehmen liefert Waren an einen Kunden. Aus den Warenbeständen in der Bilanz werden somit Forderungen. Beide Positionen befinden sich auf der Aktivseite der Bilanz. Aus Warenbeständen im Wert von beispielsweise 1.000 Euro werden Forderungen in Höhe von 1.000 Euro. Gleiches würde beim Ausgleich der Rechnung passieren (Forderungen werden gegen Bankguthaben „ausgetauscht“).

Nimmt das Unternehmen dagegen 10.000 Euro Kredit auf, steigt die Bilanzsumme um 10.000 Euro an. Die Bilanz „verlängert“ sich, weil sowohl die langfristigen Verbindlichkeiten als auch das Bankguthaben ansteigen.

Bilanzierung von ungedeckten Fehlbeträgen

Übersteigen die Verluste eines Unternehmens sein Eigenkapital, kann es dazu kommen, dass kein bilanzielles Eigenkapital mehr existiert. Dann ist die Position „nicht durch Eigenkapital gedeckter Fehlbetrag“ zu aktivieren. Diese Position ist die einzige, die im Regelfall nicht zur Bilanzsumme gezählt wird, weil es sich nur um einen Behelfsposten handelt.

Die Position stellt keinen Sachwert dar, sondern macht vielmehr bisherige Verluste sichtbar. Zudem erfüllen solche Fehlbeträge nicht die Anforderung der Einzelveräußerbarkeit, die gemäß HGB notwendig für die Aktivierung eines Vermögensgegenstandes ist.

Interpretation der Bilanzsumme

Primär kann die Bilanzsumme dafür eingesetzt werden, um die Größe eines Unternehmens zu bestimmen.

Wachstumspotenzial

Die Größe eines Unternehmens kann ein Indikator für dessen Wachstumspotenzial sein.

- Ein Unternehmen mit einer Bilanzsumme von einer Milliarde Euro benötigt absolut mehr Wachstum als ein Unternehmen mit einer Bilanzsumme von einer Million Euro, um das gleiche prozentuale Wachstum zu erreichen. Agilität würde dabei verloren gehen und ein Unternehmen wird „träge“.

- Umgekehrt kann von einem großen Unternehmen mehr Marktmacht ausgehen. Eine große Marktmacht in Form von etwa Patenten, Marken oder Werbung kann die zukünftigen Einkommensströme eines Unternehmens positiv beeinflussen.

Finanzierungsbedarf

Darüber hinaus ist in diesem Kontext der Finanzierungsbedarf zu bedenken. Je höher die Bilanzsumme eines Unternehmens und insbesondere der Fremdkapitalanteil, desto höher sind üblicherweise auch die Zinsaufwendungen. Diese schmälern den Gewinn des Unternehmens und können aus Investorensicht ein Kritikpunkt an hohen Bilanzsummen sein.

Unternehmensgrößeneinteilung

Neben diesen allgemeinen Überlegungen ist im HGB die Rolle der Bilanzsumme klar definiert. Mit zwei weiteren Kennzahlen entscheidet die Bilanzsumme darüber, in welche Größenkategorie ein Unternehmen eingeteilt wird. Dies kann etwa Auswirkungen auf Veröffentlichungspflichten der Unternehmen haben.

Gemäß § 267 HGB müssen von den folgenden drei Kriterien mindestens drei Werte überschritten werden, damit das Unternehmen im Folgejahr dieser Kategorie zugeordnet wird. Nur bei Kleinstgesellschaften dürfen mindestens zwei von drei Werten nicht überschritten werden, um diesen Status aufrechtzuerhalten.

| Größenordnung | Bilanzsumme (in EUR) | Umsatz (in EUR) | Anzahl Mitarbeiter |

| Kleinstgesellschaft | 350.000 | 700.000 | 10 |

| Kleine Gesellschaft | 6.000.000 | 12.000.000 | 50 |

| Mittelgroße Gesellschaft | 20.000.000 | 40.000.000 | 250 |

| Große Gesellschaft | >20.000.000 | >40.000.000 | >250 |

Weiterführende Analysen

Neben einer isolierten, zeitpunktbezogenenen Analyse kann sich die Aussagekraft der Bilanzsumme durch einen Zeitreihenvergleich erhöhen. Wirkungen von Bilanzverlängerungen oder -verkürzungen werden hier über einen mehrjährigen Zeitraum sichtbar. Daraus können Investoren unter anderem die Unternehmensentwicklung oder die strategische Ausrichtung ableiten.

In diesem Zusammenhang sind steigende oder sinkende Bilanzsummen grundsätzlich weder positiv noch negativ zu bewerten. Steigende Bilanzsummen können ein Indikator für Unternehmenswachstum sein. Steigende Umsätze, Gewinne oder ein höheres Anlagevermögen sind als Auslöser für eine steigende Bilanzsumme denkbar und lassen eine positive Geschäftsentwicklung erahnen.

Im Gegenzug können auch eine strategische Umorientierung und Fokussierung wichtig für ein Unternehmen sein. Die Folge können beispielsweise die Veräußerung von Maschinen, Gebäuden oder ganzen Unternehmensteilen sein. Dies senkt zwar möglicherweise die Summe der Bilanz, kann aber wichtig für die Zukunft der Gesellschaft sein.

Zusätzliche Kennzahlen

An der Analyse im Zeitverlauf fällt auf, dass neben der Bilanzsumme weitere Kennzahl notwendig sind, um eine seriöse Einschätzung eines Unternehmens vorzunehmen. Mit welchen Werten aus Bilanz, Gewinn- und Verlustrechnung (GuV) oder Cash Flow Rechnung die Bilanzsumme kombiniert wird, obliegt grundsätzlich dem Bewerter selbst. Einige der gängigen Kennzahlen beziehungsweise Kombinationen sind:

- Eigenkapital

- Die sogenannte Equity to Asset Ratio, zu Deutsch „Eigenkapitalquote“, untersucht, welchen Anteil an der Bilanzsumme das Eigenkapital hat. Hierbei gilt Eigenkapital grundsätzlich als risikomindernd. Ist die Eigenkapitalquote allerdings zu hoch, kann sich dies negativ auf die Rendite auswirken.

- Fremdkapital

- Der Vergleich zwischen Gesamt- und Fremdkapital ermöglicht die Herleitung der Fremdkapitalquote. Diese Kennzahl kann beispielsweise Rückschlüsse auf das Risiko einer Investition oder die Zinslast eines Unternehmens zulassen. Niedrige Werte sind aus Investorensicht grundsätzlich sinnvoll, solange ein Unternehmen sich nicht ausschließlich mit Eigenkapital finanziert.

- Umsatz

- Auch der Umsatz eines Unternehmens kann mit der Bilanzsumme verglichen werden. Investoren erhalten dann beispielsweise darüber Auskunft, wie viel Bilanzvermögen notwendig ist, um einen Euro Umsatz zu erwirtschaften. Je höher der Umsatz je Euro Bilanzwert, desto besser.

- Gewinn

- Der Vergleich von Gewinn und Bilanzsumme ergibt den Return on Assets (ROA), auch bekannt als „Gesamtkapitalrentabilität“. Diese Kennzahl kann Investoren einen Eindruck vermitteln, wie viel Rendite ein Unternehmen mit seiner gesamten Kapitalausstattung erwirtschaften kann.

Nachteile und Einschränkungen der Bilanzsumme

Jedoch gibt es auch Nachteile und Einschränkungen der Bilanzsumme als Kennzahl. Denn grundsätzlich ist dieser Wert leicht von den bilanzierenden Unternehmen beeinflussbar.

- Unternehmen können Fremdkapital aufnehmen und so ihre Bilanz verlängern. Der Rückschluss, dass eine hohe Bilanzsumme positiv ist, stimmt dann möglicherweise nicht mehr. Denn eine gesunde Kapitalstruktur setzt beispielsweise voraus, dass die Bonität des Unternehmens nicht leidet und Zinszahlungen aus laufenden Cash Flows bedient werden können.

- Hat ein Unternehmen bereits eine hohe Bilanzsumme und möchte diese senken, ist das ebenfalls möglich. Ein einfaches Mittel ist die Tilgung von Verbindlichkeiten. Dabei ist es unerheblich, woher die Geldmittel für die Tilgung stammen. Unproblematisch ist die Rückzahlung mit liquiden Mitteln. Jedoch könnte das Unternehmen auch Anlagevermögen verkaufen, um Schulden zu tilgen und damit seine Bilanz zu verkürzen. Die Aussagekraft der Bilanzsumme als eigene Kennzahl leidet unter diesen Umständen deutlich.

Keine Aussage zur Wirtschaftlichkeit

Darüber hinaus ermöglicht die Kennzahl keine Aussage über die Rentabilität eines Unternehmens. Investoren wissen folglich nicht, ob das Unternehmen tatsächlich Geld verdient. Legt beispielsweise eine Bank Geld bei der Zentralbank für null Prozent an, bietet den eigenen Kunden aber fünf Prozent, wird sich die Bilanzsumme durch die hinzugewonnenen Kunden kurzfristig erhöhen. Dennoch arbeitet das Unternehmen nicht (mehr) rentabel und kann durch diese Marktpraktik in finanzielle Probleme geraten.

Subjektivität der Bewertung

Schließlich stellt die Bewertung von Vermögenswerten eine Herausforderung für Unternehmen und Investoren dar. Denn im Rahmen der geltenden Rechnungslegungsstandards bestehen Freiräume und Wahlrechte. Diese ermöglichen es den Unternehmen, selbst zu entscheiden, wie ihre Vermögenswerte bewertet werden sollen oder können. Das führt dazu, dass ein und dasselbe Unternehmen zum gleichen Zeitpunkt bei unterschiedlichem Management unterschiedliche Bilanzsummen ausweisen kann.

Bei Banken weichen die Bewertungsvorschriften im internationalen Vergleich zusätzlich voneinander ab. Zwischen den EU-Vorschriften und den US-Vorschriften kann der Unterschied in der Bilanzsumme bis zu 30 Prozent betragen. Da Banken regelmäßig auf Basis ihrer Bilanzsumme miteinander verglichen werden, kann dies zu erheblichen Verzerrungen bei der Unternehmensanalyse führen.

Bilanzsumme von Zentralbanken

Zentralbanken sind öffentliche Institutionen, die für die Währung sowie die Geldversorgung eines Landes oder einer Region verantwortlich sind. Zu den konkreten Aufgaben einer Zentralbank kann beispielsweise gehören:

- Ausgabe von Bar- und Giralgeld

- Festlegung von Zinssätzen

- Bevorratung von (Fremd-)Währungsreserven

- Stabilisierung des Finanzsystems

Trotz dieser weitreichenden Befugnisse und Aufgaben müssen auch Zentralbanken eine Bilanz erstellen. Grundsätzlich handelt es sich dabei um eine Bankbilanz, wie sie auch von Privatbanken erstellt wird. Die Implikationen bzw. Interpretationsmöglichkeiten können bei Zentralbanken jedoch weitreichender sein. Die Bilanzsumme von Zentralbanken kann einen Hinweis darauf geben, wie aktiv die jeweilige Zentralbank in die Wirtschaft eingreift.

Hohe und steigende Werte werden daher von Ökonomen immer wieder kritisch kommentiert. Sie können einen Risikofaktor darstellen, da z.B. mit jeder Zinssenkung auch die Eingriffsmöglichkeiten der Zentralbank abnehmen. Die Bilanzsumme der Zentralbank kann daher gegebenenfalls mit dem gesamtwirtschaftlichen Risiko im Einzugsgebiet der Bank in Verbindung gebracht werden und Investoren Hinweise für ihre Entscheidungen liefern.

Bilanzsumme im Beispiel

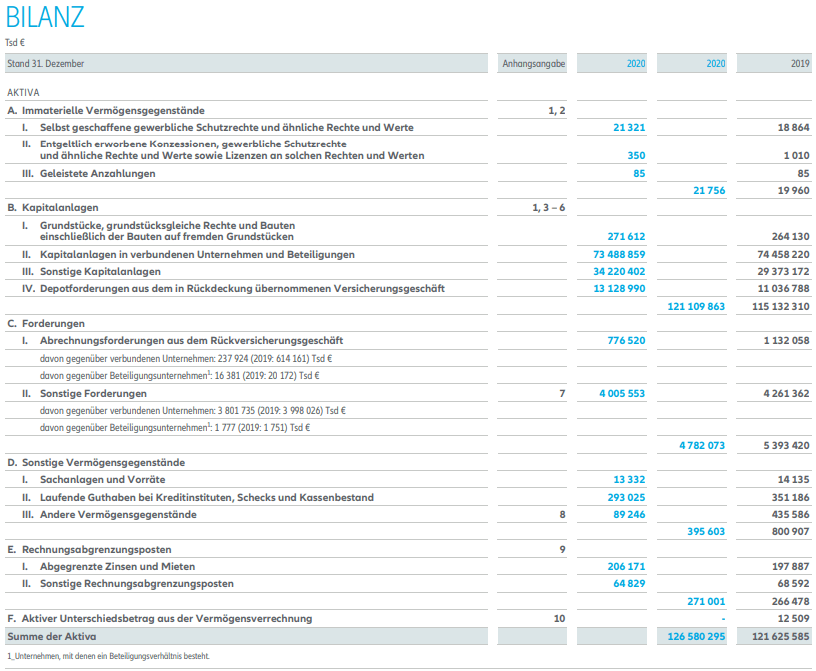

Als Beispiel aus der Investorenpraxis soll der Versicherungskonzern Allianz SE dienen. Die Bilanz des Unternehmens ist Bestandteil des Geschäftsberichtes. Im Folgenden soll eine erste Analyse der Werte für das Jahr 2020 stattfinden.

|

|

Die einzelnen Positionen der Aktiva und Passiva stellt die Allianz jeweils auf einer Seite des Geschäftsberichts dar. Für das Jahr 2020 ergibt sich eine Bilanzsumme von 126.580.295.000 Euro, rund fünf Milliarden mehr als im Vorjahr. Diese Veränderung ist insbesondere auf den Anstieg der sonstigen Kapitalanlagen zurückzuführen.

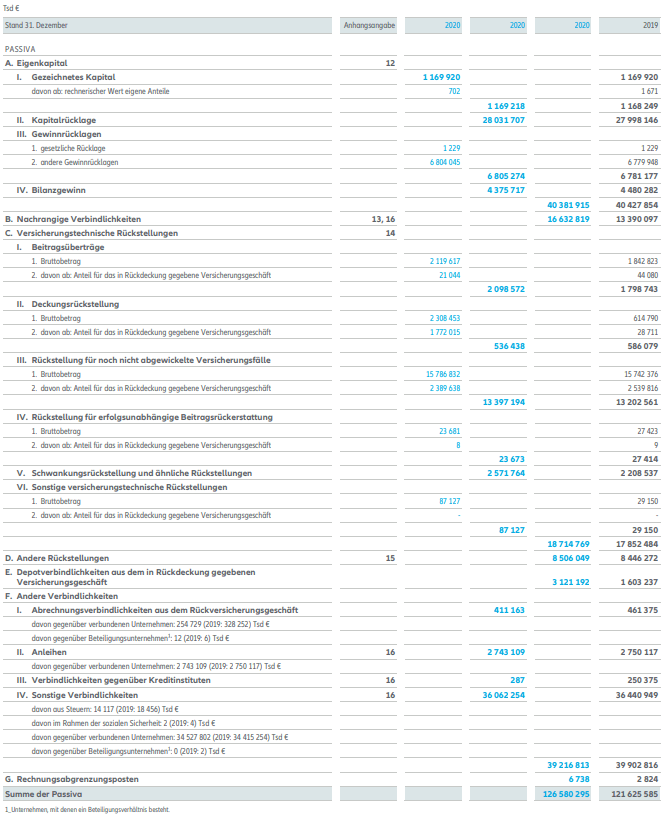

Die Summe der Passiva entspricht aufgrund der Bilanzgleichung zwangsläufig der Summe der Aktiva. Ein Vergleich der Passivposten mit dem Vorjahr zeigt, dass die höhere Summe der sonstigen Kapitalanlagen durch nachrangige Verbindlichkeiten finanziert werden konnte. Diese sind im Vergleich zum Vorjahr um mehr als drei Milliarden Euro gestiegen.

Investoren könnten dies als positives Signal werten, da nachrangige Verbindlichkeiten gegenüber anderen Gläubigergruppen nachrangig sind und somit das finanzielle Risiko des Unternehmens kaum erhöhen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.