Jahresüberschuss – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Jahresüberschuss (auch Jahresergebnis, englisch: Earnings after Taxes, Net Income oder Net Profit) ist eine betriebswirtschaftliche Kennzahl aus der Gewinn- und Verlustrechnung (GuV), die den Unternehmenserfolg einer bestimmten Periode darstellen kann. Investoren können auf Basis des Jahresüberschusses weitere Kennzahlen ermitteln und Aktienanalysen durchführen.

🔴 Live-Webinar am 28.10.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Jahresüberschuss – Definition

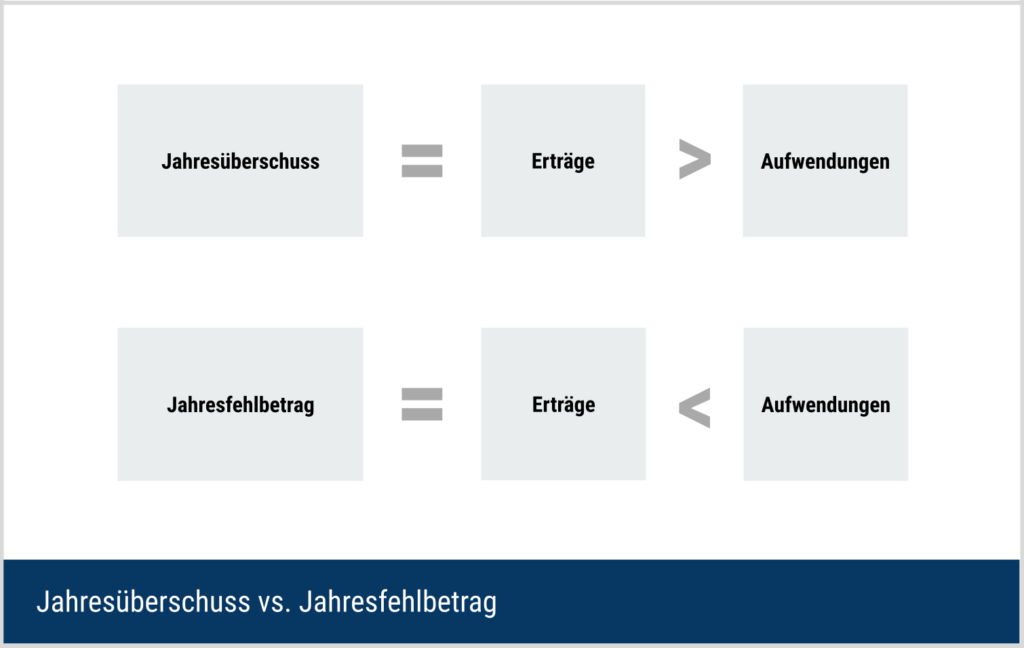

Der Jahresüberschuss gibt den Gewinn eines Unternehmens nach Abzug aller Aufwendungen innerhalb eines Geschäftsjahres an. Dieser ist gegeben, wenn im Jahresabschluss die Erträge eines Geschäftsjahres die Aufwendungen desselben Zeitraums übersteigen. Übersteigen die Aufwendungen die Erträge, so liegt ein Jahresfehlbetrag vor. Aus diesem Grund ist auch im Handelsrecht von der Position „Jahresüberschuss / – fehlbetrag“ die Rede.

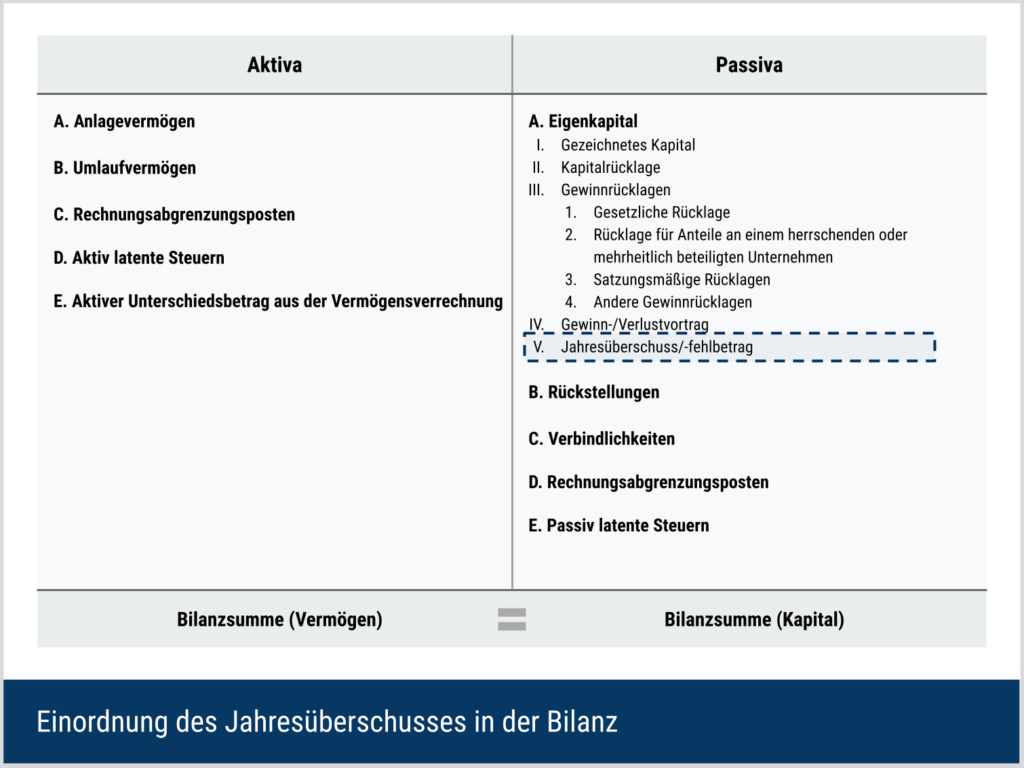

Jahresüberschuss als Bilanzposition

Der Jahresüberschuss muss dem Saldo der Gewinn- und Verlustrechnung entsprechen und wird in der Bilanz als Teil des Eigenkapitals ausgewiesen. Bei teilweiser Verwendung ist er als Bilanzgewinn auszuweisen. Zudem ist der Jahresüberschuss die letzte Position der Gewinn- und Verlustrechnung nach deutschem Handelsrecht (HGB).

Jahresüberschuss – Formel & Berechnung

Die Ermittlung des Jahresüberschusses erfolgt auf Basis des Betriebsergebnisses (auch EBIT). Dieses wird um das Finanzergebnis (Veränderungen aus Finanztransaktionen, z.B. Zinsen oder Wertpapiererträge) ergänzt. Außerordentliche Erträge werden hinzugerechnet bzw. Aufwendungen abgezogen. Schließlich sind die Steuern vom Ergebnis abzuziehen.

Daraus ergibt sich folgende Formel:

Erklärung der Ermittlungsmethode beim Jahresüberschuss

Die Gewinn- und Verlustrechnung ist neben der Bilanz und dem Cash Flow Statement ein zentrales Element des Jahresabschlusses und Geschäftsberichtes eines Unternehmens. Diverse Vorgaben zur Erstellung der Gewinn- und Verlustrechnung finden sich im HGB wieder. Dieses schreibt auch das Gliederungsschema vor, nach dem die GuV zu erstellen ist. Hierbei sind die Umsatzerlöse eines Unternehmens der Ausgangspunkt.

Vereinfacht können diese durch die Multiplikation der abgesetzten Produkte und Dienstleistungen mit deren Preisen ermittelt werden. Hiervon sind diverse Aufwendungen abzuziehen. Das sind unter anderem Abschreibungen, Kosten für Rohstoffe oder Personalkosten. Darüber hinaus finden beispielsweise Korrekturen aufgrund von Bestandsveränderungen statt. Daraus ergibt sich das Betriebsergebnis eines Unternehmens.

Verwendung der Kennzahl

Einem Unternehmen stehen grundsätzlich zwei Möglichkeiten für die Verwendung des Jahresüberschusses zur Verfügung. Dies ist zum einen die Ausschüttung in Form von Dividenden oder Aktienrückkäufen. Alternativ kann das Unternehmen den Überschuss thesaurieren, also im Unternehmen reinvestieren.

Zu diesem Zweck kann der Jahresüberschuss verschiedenen Rücklagen zugeführt werden. Eine Zuführung der gesetzlichen Rücklage in Höhe von fünf Prozent des Jahresüberschusses ist darüber hinaus grundsätzlich verpflichtend für Unternehmen. Jahresfehlbeträge müssen dagegen mit Eigenkapitalpositionen der Bilanz ausgeglichen werden, wenn möglich.

Darüber hinaus ist die Kennzahl maßgeblich für die Beurteilung der Gewinnerzielungsabsicht durch die zuständigen (behördlichen) Aufsichtsorgane. Grundsätzlich müssen Wirtschaftsunternehmen das Ziel der Gewinnerzielung verfolgen. Dies kann ein Unternehmen z.B. durch einen Jahresüberschuss nachweisen.

Jahresüberschuss – Interpretation

Der Jahresüberschuss eines Unternehmens kann aus der Sicht eines Investors oder aus der Sicht des Unternehmens betrachtet werden. Generell ist ein hoher Jahresüberschuss wünschenswert und kann ein Indikator für eine positive Unternehmensentwicklung sein.

Interpretationsmöglichkeiten für Unternehmen

Unternehmen können die Qualität ihres Managements und ihrer Strategie anhand der Entwicklung des Jahresüberschusses beurteilen. Da das Ziel eines Unternehmens in der Regel die Gewinnerzielung ist, eignet sich der Jahresüberschuss grundsätzlich als Erfolgsindikator. Ob tatsächlich der Jahresüberschuss oder eher das EBIT als Kennzahl verwendet wird, hängt vom Unternehmen selbst ab. Stark wachstumsorientierte Unternehmen können z.B. auch die Umsatzentwicklung als zentrale Kennzahl wählen.

Eine absolute Betrachtung des Jahresüberschusses für einzelne Perioden ist in der Regel unüblich. Unternehmen betrachten die Kennzahl häufig im Zeitablauf, um langfristige Trends erkennen zu können. Kurzfristig ist die Aussagekraft deutlich eingeschränkt.

Interpretationsmöglichkeiten für Investoren

Investoren können anhand des Jahresüberschusses beurteilen, ob ein Unternehmen nach Abzug aller Kosten rentabel ist. Andere Gewinnkennzahlen können hier einen verzerrten Eindruck vermitteln. So kann das EBIT eines Unternehmens positiv sein, während das Jahresergebnis aufgrund von Zinsaufwendungen und Steuern negativ ist. Obwohl in diesem Beispiel im Kerngeschäft ein Überschuss erzielt wird, hat das Unternehmen in der betrachteten Periode realistischerweise einen Verlust erwirtschaftet.

Daher kann der Jahresüberschuss aus Investorensicht mit anderen Ergebnis- und Cashflow-Kennzahlen kombiniert werden, um ein umfassendes Bild der Ertragslage eines Unternehmens zu erhalten.

Jahresüberschuss – Nachteile der Kennzahl

Die Grenzen des Jahresüberschusses als Kennzahl ergeben sich u.a. aus seiner Bedeutung für die Unternehmenssteuerung. Aufgrund der hohen Aufmerksamkeit ist es in der Regel das Ziel eines Unternehmens, einen positiven Jahresüberschuss auszuweisen bzw. eine positive Entwicklung in Aussicht zu stellen. Um dies zu erreichen, kann ein Unternehmen aktive Gestaltungsmöglichkeiten nutzen. So können beispielsweise stille Reserven in der Bilanz aufgelöst werden. Diese sind im deutschen Handelsrecht im Vergleich zu internationalen Standards tendenziell hoch. Die Auflösung stiller Reserven führt zu Erträgen und erhöht den Jahresüberschuss. Eine Beeinflussung der operativen Performance eines Unternehmens ist bei diesem Vorgang kaum zu erwarten.

Eine weitere Möglichkeit zur Gestaltung des Jahresüberschusses ist die Bildung von Rückstellungen. Diese können bei entsprechender Begründung relativ flexibel gebildet und aufgelöst werden. Rückstellungen für Prozessrisiken hängen u.a. eng mit den Erfolgsaussichten eines Prozesses zusammen. Diese kann jedoch nie mit absoluter Sicherheit eingeschätzt werden. Letztlich liegt es daher im Ermessen des Unternehmens, ob eine solche Rückstellung gebildet wird oder nicht. Auch die genaue Höhe ist flexibel. Aufgrund dieser vielfältigen Einflussmöglichkeiten auf den Jahresüberschuss leidet dessen Aussagekraft.

Auch ein Unternehmensvergleich anhand des Jahresüberschusses ist selten sinnvoll. Da lokale Steuern und unterschiedliche Rechnungslegungsvorschriften voll auf die Kennzahl durchschlagen, kann dies einen internationalen Unternehmensvergleich verzerren. Beispielsweise kann ein und dasselbe Unternehmen je nach Land, in dem es ansässig ist, oder je nach Rechnungslegungsvorschrift, der es unterliegt, unterschiedliche Jahresüberschüsse ausweisen. Dies ändert jedoch nichts an seiner grundsätzlichen Qualität.

Ein Vergleich ist nur aussagekräftig für Unternehmen mit gleichen Rahmenbedingungen (Steuerrecht und Bilanzierungsvorschriften). Dennoch kann der Jahresüberschuss für einen Unternehmensvergleich herangezogen werden, da letztlich auch die steuerliche Ansässigkeit eines Unternehmens für dessen wirtschaftliche Situation von Bedeutung ist.

Jahresüberschuss vs. Gewinn

Die Begriffe Jahresüberschuss und Gewinn werden häufig synonym verwendet. Je nach Betrachtungsweise ist dies jedoch nicht immer korrekt. Der Jahresüberschuss ist zwar eine Form des Gewinns, entspricht aber nicht dem Gewinn im bilanziellen Sinne. Der Bilanzgewinn baut auf dem Jahresüberschuss auf, wird aber um weitere Kennziffern und Kapitalbewegungen ergänzt.

Diese Unterscheidung kann insbesondere für die Berechnung anderer Kennzahlen relevant sein. Der Jahresüberschuss ist tendenziell weniger beeinflussbar als der Bilanzgewinn und bezieht sich ausschließlich auf das laufende Geschäftsjahr. Im Bilanzgewinn können auch Bestandteile aus Vorjahren enthalten sein. Investoren können dies bei der Berechnung von Kennzahlen berücksichtigen, um die gewünschten Daten zu berücksichtigen und die Aussagekraft verschiedener Kennzahlen zu optimieren.

Ein denkbares Beispiel ist die Berechnung des Kurs-Gewinn-Verhältnisses (KGV). Diese Kennzahl zur Bewertung von Unternehmen verwendet den Unternehmensgewinn und den Aktienkurs. Der Gewinn kann dabei durch den Bilanzgewinn, den Jahresüberschuss, das EBIT oder andere Gewinnkennzahlen abgebildet werden. Entscheidend ist, was genau ein Investor mit der Ermittlung der Kennzahl erreichen will. Wurde die Kennzahl dagegen von jemand anderem gebildet, ist es wichtig zu verstehen, welche Daten genau in die Berechnung eingeflossen sind. Nur dann kann ein Investor die Kennzahl richtig einschätzen.

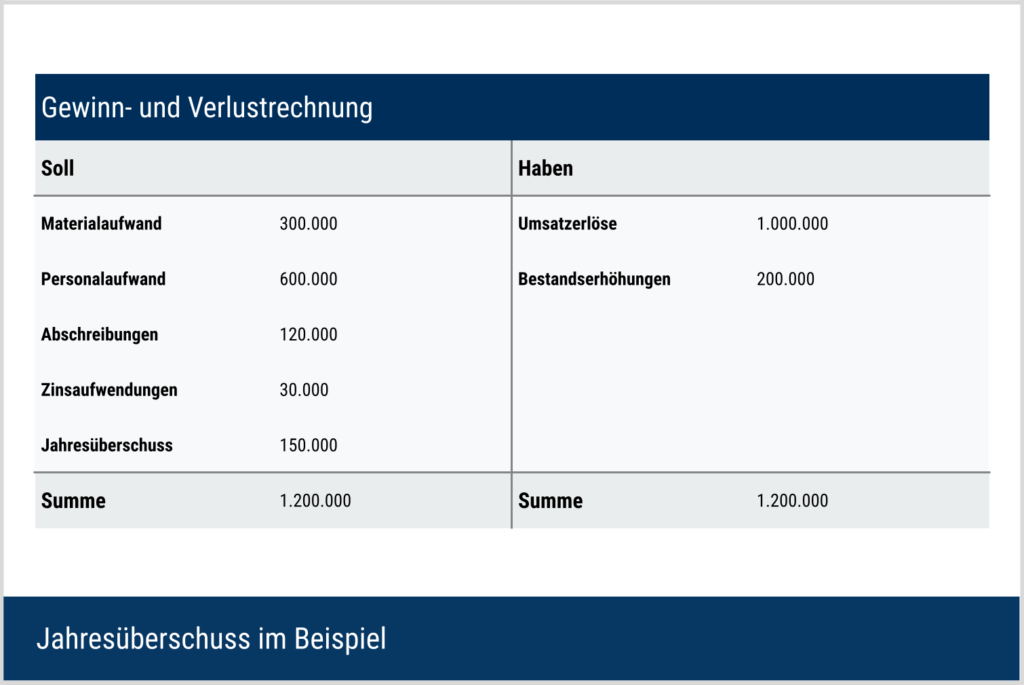

Beispiel für einen Jahresüberschuss

Angenommen, ein Unternehmen ermittelt zum Jahresabschluss die folgenden Daten:

- Materialaufwand: 300.000 EUR

- Personalaufwand: 600.000 EUR

- Abschreibungen: 120.000 EUR

- Zinsaufwendungen: 30.000 EUR

- Umsatzerlöse: 1.000.000 EUR

- Bestandserhöhungen: 200.000 EUR

Auf der Grundlage dieser Werte erstellt sie eine Gewinn- und Verlustrechnung. Diese wird auf einem gleichnamigen Konto verbucht. Wie bei einer Bilanz müssen beide Seiten des Kontos den gleichen Betrag ausweisen. Umsatzerlöse und Bestandserhöhungen schlagen sich positiv auf der Habenseite nieder.

Alle anderen Posten vermindern den Gewinn bzw. den Jahresüberschuss. Der Jahresüberschuss bzw. Jahresfehlbetrag dient als Position, um die beiden Kontoseiten auszugleichen. Da die Erträge (im Haben) höher sind als die Aufwendungen, ergibt sich hier ein Jahresüberschuss von 150.000 Euro, der im Soll als Ausgleichsposition dient.

Anhand des Jahresüberschusses kann ein Investor grundsätzlich erkennen, ob das Unternehmen profitabel gearbeitet hat. Die Berücksichtigung der Vorjahreswerte kann bestätigen, ob dies auch in der Vergangenheit der Fall war. Der Jahresüberschuss selbst kann jedoch keine Aussage über die Bewertung eines Unternehmens und dessen Gesamtqualität treffen. Hierzu sind weitere Kennzahlen und Analysen notwendig.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.10.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.