Rückstellungen (englisch: Provisions) sind Passivposten in der Bilanz, mit denen ein Unternehmen gegenwärtige, aber in Höhe oder Zeitpunkt ungewisse Verpflichtungen erfasst. Sie zeigen Investoren, mit welchen künftigen Auszahlungen wahrscheinlich gerechnet werden muss. Die Höhe einer Rückstellung ist sowohl für interne Planung und Risikosteuerung als auch für Investorenanalysen relevant.

🔴 Live-Webinar am 13.04.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Rückstellungen – Definition

Rückstellungen sind in der Bilanz ausgewiesene, geschätzte Verbindlichkeiten, die einen Betrag für einen aus einem vergangenen Ereignis resultierenden, wahrscheinlichen (praktisch: > 50 %) künftigen Aufwand oder Verlust vorsehen, dessen Höhe verlässlich geschätzt werden kann.

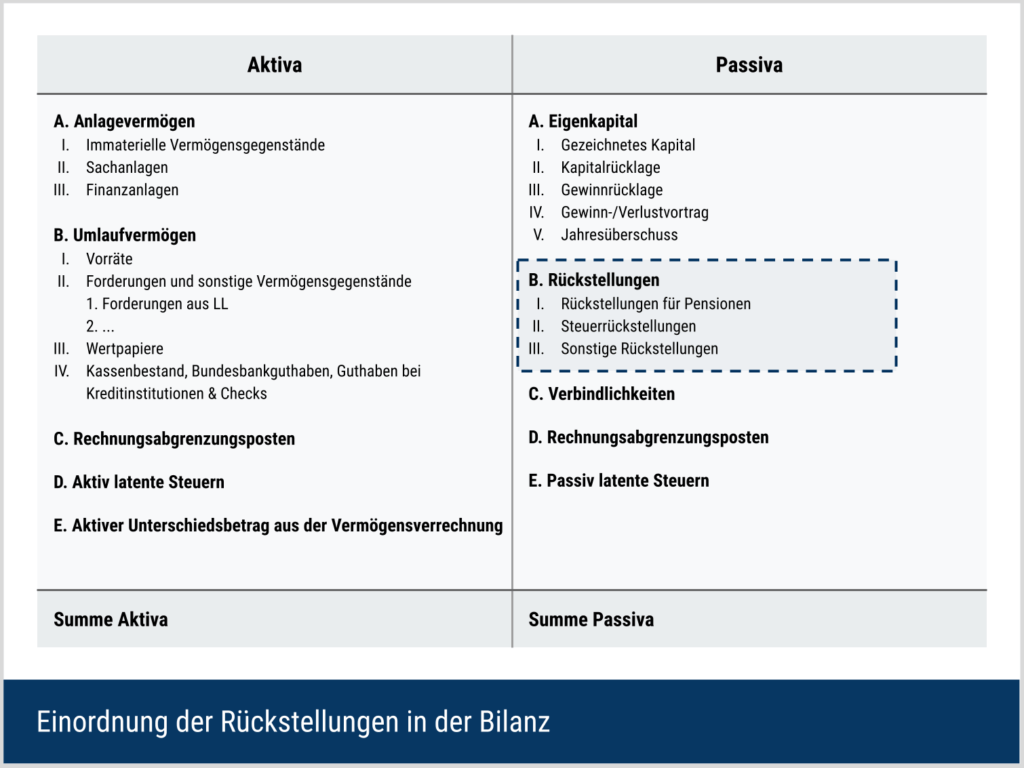

Da sie einen zukünftigen Abfluss von Ressourcen darstellen, werden sie auf der Passivseite als Teil des Fremdkapitals ausgewiesen (Beispiele: erwartete Kreditverluste, Garantieansprüche, Restrukturierungskosten). Ist das nicht der Fall, ist typischerweise nur eine Offenlegung als Eventualverbindlichkeit im Anhang erforderlich.

Allgemeine Erklärungen

Rückstellungen sichern die periodengerechte Erfolgsermittlung ab. Sie sind in der Periode zu bilden, in der ihre Ursache liegt – auch wenn Höhe und Fälligkeit noch ungewiss sind. Beispielsweise ist bei einer Klageerhebung bereits im Jahr der Klage eine Rückstellung zu erfassen. Nachträgliche Anpassungen sind zulässig, wenn sich die Einschätzung als unzutreffend erweist.

Grundsätzlich gelten Rückstellungen nur für Verbindlichkeiten gegenüber Dritten (z. B. Pensionen, Entschädigungen, Steuernachzahlungen). Man spricht hier von Verbindlichkeitsrückstellungen. Daneben existieren Aufwandsrückstellungen, die lediglich der periodengerechten Abgrenzung dienen und nicht zwingend an externe Parteien gerichtet sind. Nach HGB sind sie nur eingeschränkt zulässig, etwa für unterlassene Instandhaltungen oder Kulanzleistungen.

Berechnung von Rückstellungen

Maßgeblich für die Höhe der Rückstellung ist der Erfüllungsbetrag, also die erwartete Auszahlung. Dieser kann z. B. als Erwartungswert ermittelt werden: Beträgt die Eintrittswahrscheinlichkeit eines Prozessrisikos 70 % bei geschätzten Kosten von 20.000 EUR, ergibt sich ein Rückstellungsbetrag von 14.000 EUR.

Rückstellungen mit einer Restlaufzeit von über einem Jahr sind verpflichtend abzuzinsen. Damit werden Zahlungen auf einen einheitlichen Bewertungszeitpunkt zurückgeführt, da zukünftige Ausgaben inflations- und wachstumsbedingt einen geringeren heutigen Wert haben. Grundlage ist der durchschnittliche Marktzinssatz der letzten zehn Jahre. Dieser Zinssatz wird von der Deutschen Bundesbank festgelegt (§ 253 Abs. 2 HGB).

Auflösung von Rückstellungen

Rückstellungen sind gemäß § 249 Abs. 2 HGB aufzulösen, sobald sie in Anspruch genommen werden oder ihr Grund entfällt.

- Bei Inanspruchnahme wird die Zahlung gegen die Rückstellung gebucht. Ein zusätzlicher Aufwand entsteht nicht, da dieser bereits bei der Bildung berücksichtigt wurde.

- Entfällt der Grund, wird die Rückstellung erfolgswirksam als Ertrag aufgelöst.

Besonderheiten in der internationalen Rechnungslegung (IFRS)

Nach internationalen Standards wird zwischen Rückstellungen nach IAS 37 und Verpflichtungen aus Leistungen an Arbeitnehmer nach IAS 19 unterschieden. Innerhalb von IAS 37 erfolgt eine weitere Gliederung nach Art der Verpflichtung (z. B. Gewährleistung, Rechtsstreitigkeiten). Zusätzliche Differenzierungen können freiwillig erfolgen.

Eine Rückstellung ist nach IFRS anzusetzen, wenn alle folgenden Kriterien erfüllt sind:

- Es besteht eine rechtliche oder faktische Verpflichtung gegenüber Dritten,

- diese geht auf ein vergangenes Ereignis zurück,

- ein Abfluss von Ressourcen mit wirtschaftlichem Nutzen ist wahrscheinlich,

- und die Höhe lässt sich verlässlich schätzen.

Rückstellungspositionen im Detail

Die Passivierung von Rückstellungen in der Bilanz beruht je nach Position auf unterschiedlichen Rechtsgrundlagen. Charakter und Zweck der jeweiligen Rückstellungsarten unterscheiden sich entsprechend.

Typische Rückstellungen nach deutschem Handelsrecht sind:

- Prozessrückstellungen

- Pensionsrückstellungen

- Garantierückstellungen

- Passive latente Steuern (eigener Bilanzposten)

- Rückstellungen für drohende Verluste aus schwebenden Geschäften

- Rückstellungen für unterlassene Instandhaltungen oder Abraumbeseitigung

- Rückstellungen für Kulanzgewährleistungen

Pensionsrückstellungen

Gibt ein Unternehmen seinen Mitarbeitenden eine direkte Pensionszusage, muss es dafür Pensionsrückstellungen bilden. Die Höhe richtet sich nach dem voraussichtlichen Erfüllungsbetrag, der bei langfristigen Verpflichtungen mit den nach § 253 HGB vorgeschriebenen Durchschnittszinssätzen (10-Jahres-Durchschnitt) abgezinst wird.

Sind die Verpflichtungen dagegen vollständig über externe Versorgungsträger abgesichert und ist das zugehörige Vermögen rechtlich vor dem Zugriff Dritter geschützt, ist eine gesonderte handelsrechtliche Prüfung erforderlich.

Eine Verrechnung ist in diesem Fall verpflichtend, sobald rechtlich gesichertes Deckungsvermögen ausschließlich der Erfüllung der Pensionsverpflichtungen dient. Bei mittelbaren Zusagen ohne Einstandspflicht des Arbeitgebers werden lediglich die laufenden Beiträge als Aufwand verbucht. Rückstellungen müssen dann nicht gebildet werden.

Steuerrückstellungen

Unternehmenssteuern werden erst nach Abschluss des Geschäftsjahres auf Basis der Steuerbilanz festgesetzt. Da die endgültigen Beträge zum Bilanzstichtag oft noch nicht vorliegen, sind sie durch begründete Schätzung als Steuerrückstellung zu passivieren – etwa für die Gewerbesteuer des laufenden Jahres.

Bewertet wird zum Erfüllungsbetrag. Im Vergleich zu Pensionsrückstellungen ist dieser meist genauer bestimmbar, da Bemessungsgrundlage und Steuersätze grundsätzlich bekannt sind. Abweichungen ergeben sich primär, wenn die Finanzbehörden die ermittelte Grundlage nicht akzeptieren.

Sonstige Rückstellungen

Die dritte Gliederungsposition im Handelsgesetzbuch ist für alle übrigen Formen der Rückstellungen vorgesehen. Hierzu können unter anderem die folgenden Positionen zählen.

- Drohverlustrückstellungen

Angenommen, ein Bauunternehmen vereinbart mit seinem Kunden einen Vertrag. Hierin halten beide Parteien unter anderem den Vertragsgegenstand und den Kaufpreis fest. Das Unternehmen selbst erhält von seinen Lieferanten jedoch keine verbindlichen Angebote. Zum Ende des Geschäftsjahres steigen die Preise für Baustoffe stark an. Das Unternehmen muss also einen Verlust aufgrund des fixen Kaufpreises erwarten und hierfür eine Rückstellung bilden.

- Gewährleistungsrückstellungen

Rückstellungen für Gewährleistungen muss ein Unternehmen dann ausweisen, wenn es nennenswerte Reklamationen für verkaufte Produkte oder Dienstleistungen erwartet. In der Praxis ist die Verwendung von Reklamationsquoten aus der Vergangenheit gängig. Dieser Prozentsatz kann fortgeschrieben und auf die Umsätze der aktuellen Periode angewendet werden.

- Prozesskostenrückstellungen

Führt ein Unternehmen Gerichtsprozesse oder hat solche konkret zu erwarten, sind Rückstellungen für Prozesskosten denkbar. Zum einen ist der Erfolg eines Gerichtsverfahrens grundsätzlich unklar, während zum anderen Kosten für juristische Beratung und Vertretung entstehen können. Ein wesentlicher Wert kann für diese Position der Erfolgsabschätzung des Prozesses sein. Sind die Erfolgsaussichten nicht überwiegend wahrscheinlich (> 50 %), entfällt die Grundlage für die Bildung einer Rückstellung.

- Urlaubsrückstellungen

In der Unternehmenspraxis kommt es immer wieder vor, dass der gewährte Urlaubsanspruch von den Mitarbeitenden im laufenden Jahr nicht vollständig verwendet wird. Auch Überstunden haben diesen Effekt. Weil unklar ist, ob und wann die Verpflichtung zu erfüllen ist, sind Rückstellungen hierfür üblich.

Ansatzverbote

Bestimmte Positionen dürfen nicht als Rückstellung ausgewiesen werden, soweit Risiken vollständig durch eine Versicherung abgedeckt sind. Hierzu gehören beispielsweise jegliche Risiken, die bereits durch eine Versicherung abgedeckt werden. Hier besteht kein tatsächliches Risiko für das Unternehmen, weshalb die Bildung einer Rückstellung dem doppelten Bilanzausweis entspräche.

Interpretation der Rückstellungen

Rückstellungen als Risikoindikator

In der Bilanz gelten Rückstellungen zunächst als eher neutrale Position. Sie können Investoren jedoch Hinweise auf Risiken und künftige Belastungen liefern. So wirken sie häufig als Risikoindikator:

- Beispielsweise deuten hohe Pensionsrückstellungen auf potenzielle Liquiditätsprobleme hin, wenn die Verpflichtungen unterschätzt oder nicht ausreichend finanziert werden.

- Prozessrückstellungen verweisen dagegen nicht nur auf finanzielle, sondern auch auf rechtliche und Reputationsrisiken. Ein prominentes Beispiel ist Bayer, das nach der Monsanto-Übernahme milliardenschwere Rückstellungen für „Roundup“-Klagen bilden musste. Diese erreichten zeitweise einen Umfang von über 15 Milliarden Euro und belasteten das Ergebnis erheblich.

Frühindikator für Liquidität und Managementqualität

Rückstellungen beeinflussen unmittelbar die Gewinn- und Verlustrechnung, jedoch nicht den Cash Flow.. Dennoch greifen sie künftigen Mittelabflüssen vor, welche Investitionen, Ausschüttungen oder Schuldentilgungen einschränken können. Deshalb vergleichen Investoren regelmäßig die Ertragskraft mit den Rückstellungen, um die Tragfähigkeit zukünftiger Zahlungen zu beurteilen.

Gleichzeitig geben sie auch Aufschluss über die Qualität des Managements: Unerwartet hohe oder wiederholt notwendige Rückstellungen können auf Fehleinschätzungen oder strategische Fehler hindeuten. Im Fall Bayer etwa verweigerten Investoren 2019 dem Vorstand die Entlastung, weil die Monsanto-Übernahme als gravierende Fehlentscheidung gewertet wurde.

Schließlich haben Rückstellungen auch steuerliche Implikationen: Kurzfristig mindern sie den Gewinn und damit die Steuerlast, bei Auflösung entstehen jedoch steuerpflichtige Erträge. Ob daraus ein echter Steuerstundungseffekt resultiert, hängt von der Maßgeblichkeit der Steuerbilanz ab.

Nachteile und Einschränkungen der Rückstellungen

Ein zentrales Problem bei Rückstellungen ist ihre hohe Subjektivität bei der Bewertung. Da sie auf zukünftigen Ereignissen beruhen, sind sie zwangsläufig von Annahmen abhängig, sodass eine objektiv eindeutige Bemessung nicht möglich ist.

Die Höhe und der Ansatz von Rückstellungen werden nicht nur durch bewusste Managemententscheidungen bestimmt, sondern auch durch Ermessensspielräume von Controllern und Buchhaltern. Wesentliche Entscheidungen liegen jedoch in der Regel beim Management.

Aus diesem Grund eröffnet dieser Posten Unternehmen beträchtliche Gestaltungsspielräume in der Bilanz. So kann der Bilanzgewinn durch die Bildung von Rückstellungen gemindert und durch deren Auflösung erhöht werden. Dadurch ist es möglich, Kennzahlen zu beeinflussen und Bonusziele zu steuern.

Ein weiterer Nachteil liegt in der eingeschränkten Transparenz für externe Adressaten. Die zugrunde liegenden Annahmen sind für Investoren meist nicht nachvollziehbar, wodurch die Nachprüfbarkeit und Vergleichbarkeit der Position begrenzt ist. Analysten passen daher Rückstellungen in ihren Bewertungen häufig an, wenn sie die Einschätzungen des Unternehmens nicht teilen.

Unterschied zwischen Rückstellungen und Rücklagen

Rückstellungen sind Fremdkapitalanteile, die aufwandswirksam gebildet werden. Dadurch wird der Gewinn gemindert.Fällt der Grund später weg oder ist dieser geringer, werden sie ertragswirksam aufgelöst. Rücklagen dagegen sind Eigenkapitalbestandteile, die der Kapitalstärkung und Ausschüttungspolitik dienen.

Man unterscheidet zwischen Kapitalrücklagen (zum Beispiel Agio bei Kapitalerhöhungen) und Gewinnrücklagen (gesetzliche, satzungsmäßige oder andere), die aus dem Jahresüberschuss dotiert werden. Ihre Dotierung oder Entnahme erfolgt erfolgsneutral nach Abschluss der GuV, beeinflusst jedoch den Bilanzgewinn und somit die Ausschüttungsmöglichkeiten.

Provisions vs. Accruals

Unter IFRS unterscheiden sich Provisions (IAS 37) und Accruals (IAS 1) klar voneinander, auch wenn sie im Sprachgebrauch oft vermischt werden.

- Provisions sind Rückstellungen für unsichere Verpflichtungen aus vergangenen Ereignissen. Ein Ansatz ist nur möglich, wenn eine gegenwärtige (rechtliche oder faktische) Verpflichtung besteht, ein Mittelabfluss wahrscheinlich ist und dessen Höhe verlässlich geschätzt werden kann. Die Bewertung erfolgt nach dem Best-Estimate-Prinzip, ggf. mit Abzinsung, und es sind umfassende Angaben im Anhang erforderlich.

- Accruals sind dagegen abgegrenzte Verbindlichkeiten für bereits erbrachte, aber noch nicht fakturierte Leistungen, etwa für Prüfungs- und Beratungskosten, Boni, Urlaubsansprüche oder Energiekosten. Hier bestehen nur geringe Unsicherheiten. Sie werden in der Regel kurzfristig und undiskontiert ausgewiesen, ohne dass spezielle Angabepflichten nach IAS 37 bestehen.

Der Unterschied lässt sich so zusammenfassen: Provisions betreffen unsichere Verpflichtungen mit hoher Schätzunsicherheit, während Accruals eher „technische Abgrenzungen“ für bereits bezogene, noch nicht abgerechnete Leistungen darstellen. Entsprechend erscheinen Provisions in einem eigenen Bilanzposten, Accruals dagegen unter „(Trade and) other payables“.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 13.04.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.