EBITDA – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

EBITDA steht für „Earnings Before Interest, Taxes, Depreciation, and Amortization“ (auf Deutsch: „Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögenswerte“). Es gibt einen Einblick in die operative Ertragskraft eines Unternehmens, ohne dass Finanzierungsentscheidungen, Steuerfragen und Abschreibungen berücksichtigt werden. Aus diesem Grund wird diese weit verbreitete Kennzahl häufig verwendet, um Unternehmen länderübergreifend zu vergleichen.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

EBITDA – Definition

Mit dem EBITDA wird der Gewinn eines Unternehmens vor Steuern, Zinsen und Abschreibungen angegeben. Es handelt sich dabei um einen vergleichbaren Wert zum Rohergebnis gemäß HGB. Das operative Ergebnis vor Abschreibungen spielt bei der Fundamentalanalyse von Aktien eine bedeutende Rolle. Generell gilt: Je höher das EBITDA desto besser.

EBITDA – Berechnung

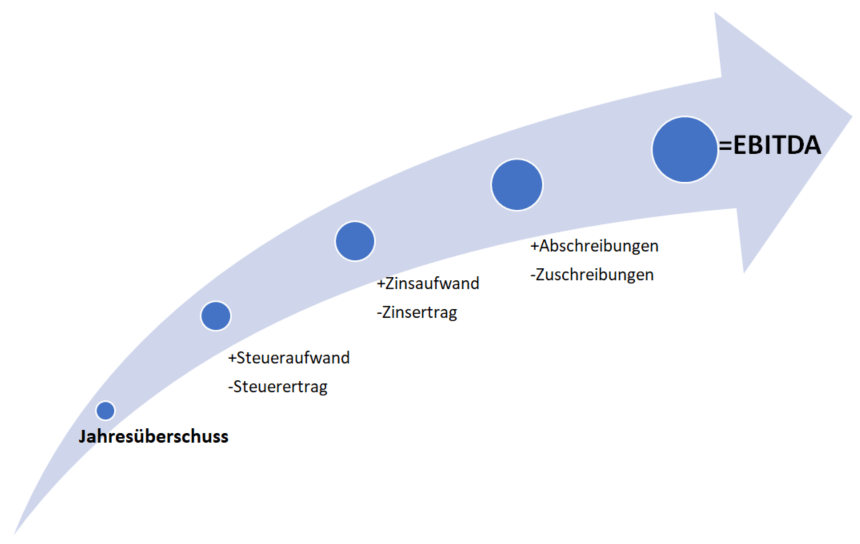

Zur Ermittlung des EBITDA wird vom Jahresüberschuss nach Steuern (EAT) ausgegangen. Zum EAT wird der Steueraufwand addiert, wodurch man das EBT erhält. Nach der Bereinigung um Zinseffekte ergibt sich das EBIT. Zuzüglich der Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte, so resultiert daraus das EBITDA als Kennzahl für die operative Ertragskraft des Unternehmens. Häufig wird es als Annäherungswert für den operativen Cashflow herangezogen, obwohl es nicht als direktes Maß für den Cashflow gilt.

Bildlich lässt sich die Formel wie folgt darstellen.

EBITDA – Interpretation

Das EBITDA gibt Auskunft über das Ergebnis der betrieblichen Tätigkeit eines Unternehmens. Es misst also den wirtschaftlichen Erfolg. Je höher der Wert, desto besser war das Unternehmen im operativen Geschäft. Um diese Aussage treffen zu können, werden Finanzierungskosten, Abschreibungen und Steuern nicht berücksichtigt.

Gerade deshalb erlaubt das operative Ergebnis vor Abschreibungen eine Aussage über die Kreditwürdigkeit eines Unternehmens. Es wird häufig von Banken bei der Kreditvergabe herangezogen. Denn ein Unternehmen muss in der Lage sein, laufende und eventuell neue Kredite zurückzuzahlen. Ist das EBITDA nicht deutlich positiv, bestehen erste Zweifel daran.

Im Gegensatz zum Kurs-Gewinnn-Verhältnis (KGV oder PE Ratio) können mit dem operativen Ergebnis vor Abschreibungen auch Unternehmen mit Verlusten bewertet werden. Zum einen ist das EBITDA aufgrund seiner mathematischen Grundlage in der Regel besser als der Jahresüberschuss, zum anderen ist es eine eigenständige Kennzahl. Auch ein negatives EBITDA ist aussagekräftig. Es kann analysiert und verglichen werden, wie stark die Kennzahl negativ ist und ob sich dies eventuell kurzfristig ändern könnte.

Nachteile der Kennzahl

Obwohl das EBITDA eine Aussage über die Rentabilität eines Unternehmens treffen kann, ist diese Kennzahl nicht prognosefähig. Die Stabilität des Gewinns und die Aussichten des Unternehmens werden nicht abgebildet. Insbesondere wenn für ein Unternehmen nur ein oder wenige EBITDA bekannt sind, reduziert dies die Aussagekraft. Der Gewinn könnte z.B. stark schwanken oder vor einem akuten Einbruch stehen.

Zudem eignet sich der Rohertrag sehr gut, um schlechte Unternehmensergebnisse zu verschleiern. Ein negatives Gesamtergebnis kann immer noch ein positives EBITDA bedeuten. Dieses wird dann in der Öffentlichkeit überbetont, um den Gesamtverlust des Unternehmens zu verschleiern.

Große Spielräume bei der Berechnung

Noch umfangreichere Spielräume genießen Unternehmen bei der Bildung des adjusted EBITDA. Dieses wird weiter unten noch näher erläutert. Grundsätzlich kann ein Unternehmen hier selbst entscheiden, welche Sondereinflüsse bei der Berechnung des operativen Ergebnisses vor Abschreibungen nicht berücksichtigt werden. Je mehr negative Effekte bereinigt werden, desto höher fällt im Umkehrschluss der operative Gewinn vor Abschreibungen aus. Für Investoren ist dieser Umstand müßig, weil jedes Unternehmen das adjusted EBITDA andern bilden kann. Daher muss der Jahresabschluss zuerst nach den Bewertungsmaßstäben durchsucht werden.

Ungenau bei Unternehmen mit hoher Anlagenintensität

Darüber hinaus ist auch die Bereinigung des Betriebsergebnisses um die Abschreibungen kritisch zu sehen. Die Erhaltung des Anlagevermögens ist damit nicht mehr in der Kennzahl enthalten. Für Unternehmen mit geringem Anlagevermögen (geringe Anlageintensität) ist dies nicht weiter dramatisch. Bei produzierenden Unternehmen haben die Abschreibungen jedoch einen großen Einfluss auf den Gewinn. Schließlich berücksichtigen Abschreibungen, dass Maschinen gewartet und irgendwann ersetzt werden müssen. Das Betriebsergebnis vor Abschreibungen berücksichtigt diesen Umstand nicht und verschleiert somit einen Teil der Wahrheit.

Unterschied zwischen Depreciation und Amortisation

Betrachtet man die deutsche Übersetzung des EBITDA, so fällt auf, dass sowohl Depreciation als auch Amortisation meist nur mit „Abschreibung“ übersetzt werden. Es gibt einen kleinen, aber wichtigen Unterschied zwischen diesen beiden Arten der Abschreibung. In der internationalen Rechnungslegung ist der Unterschied jedoch viel präsenter und auch wichtiger. Dennoch bilanzieren auch viele deutsche Unternehmen nach internationalen Vorschriften.

- Depreciation beschreibt die Abschreibungen auf Sachanlagen. Meistens gilt dies für Maschinen, Gebäude und Mobiliar. Die Fristen für die steuerrechtlichen Abschreibungen sind für Deutschland in der sogenannten AFA-Tabelle einsehbar. Diese Form der Abschreibungen dient dazu, den Aufwand des Vermögensgegenstandes über ihre Nutzungsdauer aufzuteilen. Der Gewinn wird dadurch geschmälert und auch die Steuerlast sinkt. Am Ende des Abschreibungszeitraumes kann theoretisch eine neue Anlage mit identischem Wert wiederbeschafft werden.

- Amortisation beschreibt dagegen die Abschreibungen auf immaterielle Wirtschaftsgüter. Diese müssen nicht zwingend mit der Zeit an Wert verlieren und werden auch nicht immer ersetzt. Die wohl bekannteste Position für Amortisations ist jedoch der Geschäfts- und Firmenwert (Goodwill) bei einer Übernahme. Dieser wird abgeschrieben und ist im EBIT eines Unternehmens enthalten. Im EBITDA wird er nicht berücksichtigt.

Folgende Vermögenswerte können im Rahmen der Amortisation abgeschrieben werden:

- Geschäfts- und Firmenwert

- Patente

- Markenrechte

- Lizenzen

- Know-how

- Software

Sonderform: Adjusted EBITDA

Da Unternehmensgewinne nie konstant verlaufen, ist eine Bereinigung des EBITDA möglich. Hieraus abgeleitet wird ein sogenanntes adjusted EBITDA. Ausgeklammert werden hierbei Sondereinflüsse, die unerwartet eingetreten sind oder mit dem Unternehmen selbst wenig zu tun hatten. Beispiele für Sondereinflüsse sind:

- Naturkatastrophen

- Politische Einflüsse

- Erfolge / Misserfolge in der Forschung

- Konjunkturelle Änderungen

- Gerichtsprozesse

- Marketingkampagne

- Kosten für Umstrukturierung

Sondereinflüsse können den Gewinn eines Jahres erheblich beeinflussen. Sie können sich sowohl positiv als auch negativ auswirken.

Das adjusted EBITDA dient dazu, die Vergleichbarkeit der Kennzahl über mehrere Perioden zu erhalten. Die langfristige Prognose wird durch kurzfristige Erfolge oder Misserfolge kaum beeinflusst. Dementsprechend sollte auch das Betriebsergebnis eines Jahres nicht allzu stark schwanken.

In der Praxis führt dieser Ansatz jedoch immer wieder zu Problemen, da die Unternehmen selbst entscheiden können, nach welchen Kriterien die bereinigte Kennzahl gebildet wird. Dies schafft Interpretationsspielraum. Natürlich wird jedes Unternehmen die Kennzahl so berechnen, dass es selbst gut abschneidet. Der Mehrwert der Kennzahl ist daher in der Praxis fraglich.

EBITDA – Beispiel

Zwar könnte an dieser Stelle eine Ermittlung des EBITDA nach dem oben beschriebenen Schema erfolgen, jedoch gibt es kaum ein Unternehmen, das sein EBITDA nicht im Jahresabschluss veröffentlicht. Zudem kommt hier das oben erwähnte Problem der Nachvollziehbarkeit zum Tragen. Das Betriebsergebnis vor Abschreibungen ist zwar prinzipiell berechenbar, aber kaum mit dem Wert vereinbar, den das Unternehmen veröffentlicht. Dennoch muss das Unternehmen angeben, wie es die Kennzahl berechnet hat.

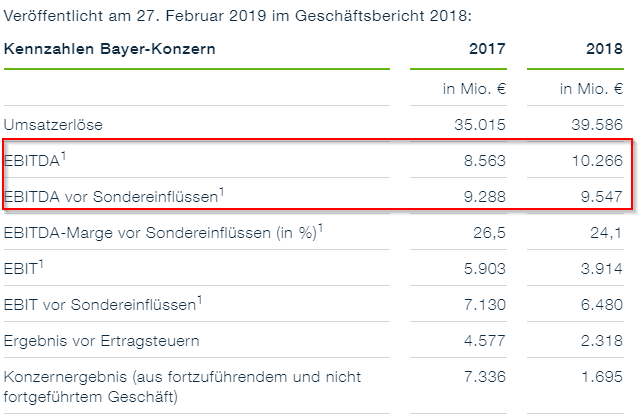

Hier wird beispielhaft das EBITDA von Bayer mit der entsprechenden Berechnungsgrundlage angegeben.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.