Unternehmensanleihen – Definition & Erklärung

![]() Autorin: Dr. Nicole Storp

Autorin: Dr. Nicole Storp![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Unternehmensanleihen (engl.: Corporate Bonds, auch: Industrieanleihen oder Unternehmensobligationen) bezeichnen eine Klasse festverzinslicher Wertpapiere, die sich in den letzten Jahren zunehmender Beliebtheit erfreut. Laut dem Economic Bulletin der Europäischen Zentralbank vom Mai 2023 hat sich der Markt für Anleihen nichtfinanzieller Unternehmen im Euroraum zwischen 2016 und 2022 mit einem Gesamtvolumen an CSPP-fähigen Anleihen von 1,5 Billionen Euro verdoppelt.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Was ist eine Unternehmensanleihe? – Definition

Unternehmensanleihen sind meist festverzinsliche Wertpapiere eines Unternehmens mit dem Versprechen, eine Reihe von Zinszahlungen in festen Beträgen zu leisten und den Kapitalbetrag bei Fälligkeit zurückzuzahlen. Durch die Emission (Ausgabe) von Anleihen kann sich ein Unternehmen zu festgelegten Konditionen (bzgl. Volumen, Laufzeit, Verzinsung der Anleihen etc.) Fremdkapital beschaffen.

Unternehmensanleihen werden an der Börse gehandelt. Nachfrager von Unternehmensanleihen sind häufig institutionelle Investoren wie Pensionsfonds, Banken und Zentralbanken. Auch Privatanleger können in Unternehmensanleihen investieren und somit dem Unternehmen gewissermaßen einen Kredit gewähren.

Warum geben Unternehmen Anleihen heraus?

Grundsätzlich emittieren Unternehmen Anleihen, um sich mit Fremdkapital zu finanzieren. Allgemein gibt zahlreiche Gründe, wieso ein Unternehmen Anleihen herausgibt, wie z.B.:

- Finanzierung eines größeren Investitionsprojektes

- Expansion der Geschäftstätigkeit (z.B. ins Ausland, Kauf eines anderen Unternehmens, Erweiterung der Produktlinie)

- Tilgung kurzfristiger Schulden (z.B. Lieferantenkredite)

- bessere Finanzierungsalternative als z.B. ein Bankkredit oder die Emission von Aktien (Folge: Umstrukturierung der Passivseite in der Bilanz)

6 wichtige Merkmale einer Unternehmensanleihe

Alle unten genannten Merkmale (mit Ausnahme des Kurswerts) beziehen sich auf die Bedingungen einer Anleihe und werden vom jeweiligen Unternehmen bestimmt und veröffentlicht. Zu den zentralen Merkmalen von Unternehmensanleihen gehören die Spezifikation von:

| Begriff | Erklärung |

| Emittent | Als Emittent wird der Herausgeber der Anleihe beschrieben. Emittenten von Unternehmensanleihen sind Unternehmen, die zum Zwecke der Kapitalbeschaffung Anleihen auf den Finanzmärkten ausgeben. |

| Fälligkeitsdatum | Das Fälligkeitsdatum einer Anleihe ist der Tag, an dem das investierte Kapital wieder an den Anleger zurückfließen wird. |

| Nennwert | Der Nennwert, auch bekannt als Fälligkeitswert, Rückzahlungswert oder Nominalwert einer Anleihe, ist der Nennbetrag, der bei Fälligkeit zurückgezahlt wird. Anleihen können einen Nennwert in beliebiger Höhe haben, und ihre Preise werden als Prozentsatz des Nennwertes angegeben.

|

| Kuponsatz | Der Kuponsatz einer Anleihe ist der jährliche Prozentsatz ihres Nennwerts, der an den Anleihegläubiger (Anleger) gezahlt wird. Einige Anleihen leisten jährlich Kuponzahlungen, während andere halbjährliche, vierteljährliche oder monatliche Zahlungen leisten. |

| Währung | Anleihen werden in unterschiedlichen Währungen notiert. Manchmal geben Unternehmen aus Ländern mit instabilen Währungen auf Euro oder US-Dollar notierte Anleihen aus, um mehr Investoren für sich zu gewinnen. |

| Kurswert | Der Kurswert wird durch die Preisentwicklung an den Finanzmärkten bestimmt. Der Kurs einer Anleihe ist in Prozent des Nennwertes notiert. Im Unterschied zu den vorherigen Merkmalen von Unternehmensanleihen ist der Kurswert nicht festgelegt. |

Welche Arten von Unternehmensanleihen gibt es?

Anleihen können in unterschiedliche Arten kategorisiert werden, die neben der Bonitätseinstufung externer Ratingagenturen weitere Aspekte berücksichtigen. Dadurch kann ein Anleger die Unterschiede zwischen Anleihen genauer erkennen. Im Folgenden werden vier häufig berücksichtigte Aspekte mit ihrer Kategorisierung zusammengefasst:

Fremdemissionen und Selbstemissionen

Ein Unternehmen kann zwischen Fremd- und Eigenemission seiner Anleihen wählen. Dabei geht es um die Platzierung der Unternehmensanleihen:

- Bei einer Fremdemission schaltet sich ein weiterer Akteur ein, der das Unternehmen bei der Emission seiner Anleihen unterstützt. Diese Aufgabe übernehmen in der Regel Banken, die eine Gebühr einfordern. Im Gegenzug profitiert das Unternehmen vom Wissen sowie den bereits bestehenden Vertriebssystemen der Banken. Ein weiterer Vorteil kann darin liegen, dass sich Banken verpflichten, einen Käufer für sämtliche Anleihen zu finden. Werden an der Börse nicht genug Käufer gefunden, müssen die Banken die restlichen Anleihen aufkaufen. Das Unternehmen eliminiert dadurch das Risiko, dass nicht alle Anleihen nachgefragt werden. In einem solchen Fall dürfte das Ansehen des Unternehmens sinken.

- Bei einer Selbstemission platziert das Unternehmen ohne Hilfe von Banken seine Anleihen. Damit möchte das Unternehmen insbesondere Bankgebühren sparen und seine Unabhängigkeit im Rahmen der Emission bewahren.

Unterscheidung anhand der Verzinsung

Die Verzinsung einer Anleihe wird mit ihrem Kuponsatz beschrieben, die auf verschiedene Arten erfolgen kann:

- Eine Kupon-Anleihe mit fester, regelmäßiger Verzinsung (Standardanleihe) stellt die am häufigsten durchgeführte Anleiheart dar. Diese Anleihe hat bis zum Ende ihres Fälligkeitsdatums eine konstant hohe Verzinsung mit gleich bleibendem Zinsertrag (Interest Income).

- Eine Kupon-Anleihe mit variabler Verzinsung (Floater) weist einen flexiblen Kuponsatz auf, der nach jeder Zinsperiode vom Emittenten bestimmt wird. In vielen Fällen wird eine Unter- und Obergrenze für die mögliche Höhe des Kuponsatzes festgelegt. Häufig orientiert sich der Kuponsatz am aktuellen Marktzins. Darüber hinaus gibt es inflationsindexierte Anleihen, bei denen sich nicht nur der Kuponsatz, sondern auch beispielsweise der Rückzahlungsbetrag an der Inflation ausrichten kann.

- Eine Stufenzinsanleihe weist einen mit der Restlaufzeit zunehmenden oder abnehmenden Kuponsatz auf. Die Veränderung des Kuponsatzes wird vom Emittenten festgelegt.

- Eine Nullkuponanleihe (Zero-Bond) zahlt vor ihrer Fälligkeit keine Zinsen. Solche Anleihen werden meistens mit einem Abschlag auf ihren Nennwert herausgegeben. Die vollständige Auszahlung erfolgt am Fälligkeitsdatum, an dem der Anleihegläubiger den Nennwert erhält.

Vorrangige und nachrangige Anleihen

Die Rangordnung regelt die Reihenfolge, nach der die Ansprüche von Anleihebesitzern im Fall eines Zahlungsausfalls bedient werden:

- Vorrangige Anleihen (Senior Bonds) sind Unternehmensanleihen, die im Fall eines Insolvenzverfahrens vorrangig bedient werden.

- Nachrangige Anleihen werden erst bedient, wenn sämtliche Forderungsansprüche von Anleihebesitzern mit einem höheren Rang beglichen worden sind.

Für den Anleger einer nachrangigen Anleihe kann dies ein vollständiger Ausfall seines investierten Geldes bedeuten. Aufgrund des erhöhten Ausfallrisikos wird auf nachrangige Anleihen grundsätzlich ein höherer Kuponsatz gezahlt. Häufig sind ewige Anleihen (d.h. Anleihen ohne Fälligkeit) nachrangige Anleihen.

Gedeckte und ungedeckte Anleihen

- In der Regel sind Unternehmensanleihen nicht gesondert gesichert, d.h. es handelt sich um ungedeckte Anleihen (Unsecured Bonds). Ein Unternehmen haftet grundsätzlich mit seinem Gesellschaftsvermögen.

- Manche Unternehmen begeben explizit gedeckte Anleihen (Covered Bonds), um beispielsweise einen geringeren Kuponsatz zahlen zu müssen. Als Sicherheiten für Unternehmensanleihen dienen bestimmte Vermögenswerte wie beispielsweise Maschinen, Rohstoffe, Bargeld oder Aktien.

Unterscheidung anhand der Laufzeit

Die Laufzeit einer Anleihe beschreibt den Zeitraum zwischen der Emission (Ausgabe) der Anleihe und dem Fälligkeitsdatum (Tag, an dem das investierte Kapital wieder an den Anleger zurückfließt). In der Regel ist die Rendite bei Anleihen mit längeren Laufzeiten höher.

Die nach der Emission einer Anleihe verbleibende Zeit bis zur Fälligkeit wird als Restlaufzeit einer Anleihe bezeichnet.

Unternehmensanleihen unterliegen unterschiedlichen Laufzeiten, die vom jeweiligen Unternehmen unter Berücksichtigung seiner Interessen fest vereinbart werden. Anleihen können nach den folgenden Laufzeiten unterschieden werden:

- kurzfristig (bis 4 Jahre)

- mittelfristig (4 bis 8 Jahre)

- langfristig (mehr als 8 Jahre)

Anleihen mit einer Laufzeit von einem Jahr oder weniger werden als Geldmarktpapiere bezeichnet. Anleihen mit einer Laufzeit von mehr als einem Jahr nennt man Kapitalmarktpapiere. Anleihen ohne Fälligkeit werden als ewige Anleihen bezeichnet. Sie leisten periodische Zinszahlungen, versprechen aber nicht, den Kapitalbetrag zurückzuzahlen. Insbesondere in den USA sowie in Großbritannien kommen solche Anleihen, auch bekannt als “Perpetual Bonds”, häufiger vor.

Ist eine Unternehmensanleihe sicher? – 3 Bewertungsfaktoren

Kuponsatz

Der Kuponsatz spiegelt den Zinssatz wider, den ein Anleger für seine Unternehmensanleihe erhält. Die Höhe des Kuponsatzes wird vom Emittenten der Anleihe festgelegt. Im Normalfall gilt: Je riskanter eine Unternehmensanleihe ist, desto höher fällt der Kuponsatz aus.

Bei einer höheren Zahlungsfähigkeit des Unternehmens sinkt das Ausfallrisiko der Anleihe und damit der Kuponsatz. Dagegen steigt die Höhe des Kuponsatzes mit dem Ausfallrisiko eines Unternehmens. Ein hoher Kuponsatz einer Anleihe bedeutet womöglich, dass der Emittent eine geringe Zahlungsfähigkeit aufweist. Demnach sinkt die Wahrscheinlichkeit, dass das Unternehmen seinen Zahlungsverpflichtungen vollumfänglich nachkommen wird. Ein Zinsaufschlag (in Form eines Credit Spreads, welches die Differenz zwischen einem risikobehafteten und einem risikofreien Referenzzinssatz gleicher Laufzeit angibt) ist vonnöten, um das Ausfallrisiko zu kompensieren.

Im Fall einer hohen Inflation müssen Unternehmen in der Regel einen höheren Kuponsatz bestimmen. Außerdem sinkt der Kuponsatz bei einem niedrigen Zinsumfeld. Dieser Fall bestünde bei niedrigen Leitzinsen, die die Zentralbank eines Landes bestimmt. In einem Niedrigzinsumfeld könnten sich Unternehmen zu günstigen Konditionen Kredite von Banken leihen, sodass sich diese niedrigen Zinsen auch auf die Anleiheemission durchschlagen würden.

Kurswert

Der Kurs einer Unternehmensanleihe bildet sich durch Angebot und Nachfrage an der Börse. Im Unterschied zum Kuponsatz kann der Kurs während der Laufzeit der Anleihe schwanken und ist nicht festgelegt. Es gibt eine Reihe von Faktoren, die den Kurs einer Unternehmensanleihe beeinflussen können. Eindeutige Zusammenhänge zwischen diesen Faktoren und dem Kurs können jedoch nicht identifiziert werden. Die zentralen Faktoren umfassen:

- Ergebnisse aus Kreditbeurteilungen von externen Ratingagenturen (im Normalfall führt eine Verbesserung der Kreditbeurteilung zu einem höheren Kurs der Anleihe, während eine Verschlechterung der Kreditbeurteilung zu einem sinkenden Kurs führt)

- Höhe des Marktzinses (steigt der Zinssatz am Kapitalmarkt, sinkt der Kurs der Unternehmensanleihe im Normalfall. Die Nachfrage von bereits emittierten Unternehmensanleihen sinkt zugunsten der Nachfrage neu emittierter Anleihen, da diese für gewöhnlich einen höheren Kuponsatz versprechen)

- Inflation (bei steigender Inflation sinkt tendenziell die Nachfrage nach bereits emittierten Unternehmensanleihen, da der Anleger infolge seiner festen Zinsansprüche real weniger Geld erhält. Der Kurs der Unternehmensanleihe sinkt tendenziell)

- Laufzeit (je mehr sich eine Anleihe ihrem Fälligkeitsdatum nähert, desto näher bewegt sich der Kurs tendenziell in Richtung 100%)

- Aktienkurs des Unternehmens (der Zusammenhang zwischen Aktienkurs und Anleihekurs ist unklar: ein Anstieg des Aktienkurses kann auf eine Verbesserung der wirtschaftlichen Situation des Unternehmens hindeuten, womit die Bonität des Unternehmens tendenziell steigt und damit der Anleihekurs. Bei einem konjunkturellen Abschwung werden häufig Aktien verkauft und Anleihen verstärkt nachgefragt, da Anleihen als Anlageklasse durch die festgelegten Merkmale (Kupon und Rückzahlungsbetrag) als krisenfester gelten)

Credit Rating

Ein Credit Rating, auch bekannt als „Kreditbeurteilung“, „Kreditbewertung“ oder „Bonitätsprüfung“, überprüft die Zahlungsfähigkeit von Unternehmen. Um eine erste Orientierung bezüglich des Ausfallrisikos einer Unternehmensanleihe zu erhalten, werden häufig die Bewertungen der drei großen US-amerikanischen Ratingagenturen Moody´s, Fitch sowie Standard & Poor´s in Betracht gezogen. Die Ergebnisse der Credit Ratings können einen bedeutenden Einfluss auf die Höhe des festgelegten Kuponsatzes sowie des Anleihekurses haben.

Unter Anwendung der Bonitätseinstufung externer Ratingagenturen werden Anleihen häufig in „Investment Grade“ und „Non-Investment Grade“ unterschieden. Anleihen, die unter die Kategorie Non-Investment Grade fallen, werden auch als Junk Bonds bezeichnet. Zudem können Unternehmensanleihen auf einer Ratingskala eingeordnet werden. In der Regel beginnt eine Ratingskala mit “AAA” (impliziert die höchste Bonität) und endet mit “C” (impliziert die niedrigste Bonität).

Berechnung der Rendite

Die Rendite einer Unternehmensanleihe beinhaltet den Ertrag einer Kapitalanlage. Die Anleiherendite wird in Prozent ausgedrückt und auf Jahresbasis umgerechnet. Sie ergibt sich aus den Zinszahlungen des Emittenten sowie der Wertsteigerung der Anleihe während der Laufzeit. Als Faustregel gilt: Eine relativ hohe Rendite einer Unternehmensanleihe weist auf eine höhere Ausfallwahrscheinlichkeit hin. Im Vergleich zum Kuponsatz kann die Rendite den möglichen Ertrag einer Anleihe genauer wiedergeben.

Anleger, die sich für eine bereits emittierte Unternehmensanleihe interessieren, kaufen diese zum aktuellen Kurs an der Börse (und nicht zum Nennwert). Sinkt der Kurs einer Unternehmensanleihe beispielsweise von 100% auf 95%, dann steigt die Rendite der Anleihe um 5%. Am Fälligkeitsdatum der Anleihe wird grundsätzlich 100% des Nennwerts ausgezahlt. Es liegt eine entgegengesetzte Beziehung zwischen Kurs und Rendite einer Anleihe vor.

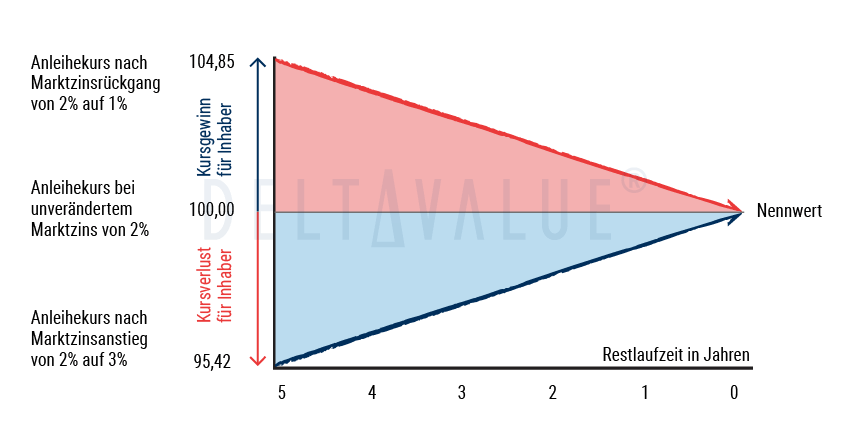

Die folgende Abbildung stellt eine exemplarische Entwicklung des Anleihekurses einer (als höchst sicher bewerteten) Unternehmensanleihe mit einem Kuponsatz von 2% im fünften Jahr vor Fälligkeitsdatum in verschiedenen Marktzinsszenarien dar:

Hinweis: Es besteht ein entgegengesetzter Zusammenhang zwischen dem Kurs einer bereits emittierten Anleihe und dem allgemeinen Marktzinssatz.

- Sinkt der Marktzins, steigt der Anleihekurs.

- Steigt der Marktzins, sinkt der Anleihekurs.

Vorteile einer Unternehmensanleihe

Durch die Ausgabe von Anleihen können sich Unternehmen Kapital direkt von Investoren beschaffen. Anleihen stellen für Unternehmen eine Alternative zum Bankkredit dar, um sich Fremdkapital zu beschaffen. Dabei sind Unternehmen in der Lage, die Bedingungen einer Anleihe selbst zu bestimmen. Ob sich Nachfrager für die Anleihe finden, wird sich an der Börse zeigen.

Mit dem neuen Kapital können Unternehmen Investitionen finanzieren, die beispielsweise eine Ausweitung des Unternehmens oder die Bereiche Forschung und Entwicklung fördern. Darüber hinaus kann das Unternehmen im Rahmen einer Fremdfinanzierung von gewissen steuerlichen Vorteilen profitieren.

Ein zentraler Vorteil, der häufig in Verbindung mit Unternehmensanleihen genannt wird, liegt in der geringeren Volatilität des Anleihekurses im Vergleich zum Aktienkurs. Zudem präferieren manche Anleger die festgelegten Konditionen einer Anleihe, die dem Anleger einen besseren Planungshorizont verschaffen.

Im Fall einer Unternehmensinsolvenz liegt ein Vorteil einer Anleihe gegenüber einer Aktie darin, dass Anleihebesitzer in den Rückzahlungsverpflichtugen gegenüber den Aktionären vorrangig bedient werden. Auch zwischen Anleihen eines Unternehmens können Unterschiede in der Bevorzugung der Zahlungszuflüsse bestehen. Senior Bonds sind beispielsweise Unternehmensanleihen, die im Insolvenzfall vorrangig bedient werden. In der Summe sehen einige Anleger das Investieren in Unternehmensanleihen als eine vergleichsweise risikoarme Anlageklasse.

Nachteile und Risiken

Beim Handeln mit Unternehmensanleihen können Anleger folgende vier zentrale Risiken berücksichtigen:

- Emittentenrisiko – Eine Verschlechterung der Zahlungsfähigkeit des Unternehmens kann zu einem sinkenden Kurs der Anleihe führen.

- Zinsänderungsrisiko – Ein Anstieg des allgemeinen Marktzinssatzes kann zu einer Abnahme des Anleihekurses führen.

- Inflationsrisiko – Ein Anstieg in der Inflation kann einen Kursrückgang einer bereits emittierten Unternehmensanleihe bewirken.

- Währungsrisiko – Unternehmensanleihen können in einer Fremdwährung notiert sein. Eine Abwertung der Fremdwährung verursacht einen Währungsverlust.

Es zeigt sich, dass der Kurs einer Unternehmensanleihe von vielen Faktoren abhängig sein kann, auf die das Unternehmen selbst kaum Einfluss hat. Dazu können auch die Bonitätseinstufungen von bekannten Ratingagenturen gehören. Möglicherweise sinkt der Kurs einer Unternehmensanleihe, ohne dass die Wirtschaftlichkeit des Unternehmens gesunken ist. Falls der Inhaber dieser Unternehmensanleihe kurzfristig Geld benötigt und seine Anleihe verkauft, geht damit ein Verlust einher.

Viele Unternehmensanleihen haben einen Mindestbetrag einer handelbaren Anleihe von 1.000€ und mehr. Für Kleinanleger stellt dies ggf. eine Hürde oder eine Verringerung der Diversifikation im Portfolio dar.

Unternehmensanleihen vs. Aktien

Für viele Anleger stellt sich die Frage, ob sie in Aktien oder Anleihen eines Unternehmens investieren sollen. Die folgende Tabelle stellt in komprimierter Form die wesentlichen Unterschiede zwischen Anleihen und Aktien eines Unternehmens dar:

| Anleihe | Aktie | |

| Investition | Kredit | Beteiligung am Unternehmen |

| Anleger | Inhaber einer Anleihe ist „Gläubiger“ | Inhaber einer Aktie ist „Anteilseigner“ |

| Art des Kapitals | Unternehmen beschafft sich Fremdkapital | Unternehmen beschafft sich Eigenkapital |

| Finanzierung | Fremdfinanzierung | Eigenfinanzierung |

| Konditionen | Größtenteils festgelegte Konditionen (z.B. Kuponsatz, Laufzeit, Rückzahlungsbetrag) | keine festgelegten Konditionen |

| Erträge | Gewinn als Kuponzahlung (fest vereinbart) | Gewinn als Dividendenzahlung (erfolgsabhängig) |

| Insolvenz | Versäumnis von Zinszahlung ist Insolvenzgrund | Versäumnis von Dividendenzahlung ist kein Insolvenzgrund |

| Fristigkeit der Kapitalbereitstellung | befristet | unbefristet |

| Forderungsanspruch | Anspruch auf Rückzahlung des Anlagebetrages | keinen Anspruch auf Rückzahlung des Anlagebetrages |

| Rang des Forderungsanspruches | vorrangiger Anspruch des Fremdkapitalgebers ggü. dem Eigenkapitalgeber | Anspruch des Eigenkapitalgebers wird zuletzt bedient (Residualanspruch) |

| mögliche Erträge bei positiver Unternehmensentwicklung | im Allgemeinen niedriger | im Allgemeinen höher |

| Risikoprofil | im Allgemeinen geringer | im Allgemeinen höher |

Da Fremdkapitalgeber (z.B. Inhaber einer Anleihe) einen vorrangigen Anspruch auf die Rückzahlung ihrer Forderungen besitzen, gelten Investitionen in Anleihen häufig als risikoärmer. Forderungen von Eigenkapitalgeber (z.B. Aktionäre) werden erst dann (anteilig) zurückgezahlt, wenn alle Forderungen der Fremdkapitalgeber bedient wurden.

Der Vorteil einer Aktieninvestition besteht darin, dass im Fall einer positiven Unternehmensentwicklung die Rendite aus Dividendenzahlung sowie Aktienkursanstieg (deutlich) höher als der festgelegte Kuponsatz sowie der Anstieg im Anleihekurs ausfallen kann. Sowohl Anleihen als auch Aktien von Unternehmen werden als Wertpapiere bezeichnet.

Ausgabe von Unternehmensanleihen im Beispiel

Es gibt eine Vielzahl von Unternehmen, die Anleihen emittieren. In der Vergangenheit haben große, bekannte Unternehmen wie BMW, Nestlé, Microsoft oder Deutsche Bank Anleihen herausgegeben. Auf der Homepage der Börse Stuttgart werden unter Angabe der Wertpapierkennummer tabellarisch Bedingungen (z.B. Kuponsatz, Fälligkeitsdatum, Rang der Anleihe) einer Unternehmensanleihe veröffentlicht.

Zusammenfassung

Eine Unternehmensanleihe ist ein Wertpapier, das Gläubigeransprüche verbrieft. Der Inhaber einer Anleihe hat normalerweise Anspruch auf Zinszahlungen sowie Rückzahlung des überlassenen Kapitals zu fest vereinbarten Zeitpunkten. Anleihen dienen als Anlageinstrument für den Investor und als Kreditfinanzierung von Unternehmen.

Seit 2011 ist das Emissionsvolumen an Unternehmensanleihen im Euroraum stark angestiegen. Dies bedeutet, dass sowohl das Angebot an als auch die Nachfrage nach Unternehmensanleihen deutlich gestiegen ist. Auch in der Zukunft dürfte die Bedeutung dieser Wertpapierkategorie weiter zunehmen.

Häufige Fragen

Wie funktioniert die Ausgabe von Unternehmensanleihen?

Finanztransaktionen können über den Primärmarkt oder den Sekundärmarkt abgewickelt werden. Auf dem Primärmarkt werden Käufe einer Neuemission durchgeführt. Insofern finden Erstemissionen von Unternehmensanleihen grundsätzlich am Primärmarkt statt. Die Nachfrager sind meist professionelle bzw. institutionelle Anleger. Hingegen findet auf dem Sekundärmarkt ein Handel zwischen Inhabern von Wertpapieren statt.

Wer gibt Unternehmensanleihen aus?

Sowohl deutsche als auch internationale Firmen können Anleihen herausgeben. Dazu gehören beispielsweise auch große Aktiengesellschaften (z.B. Facebook, Amazon). Aus unterschiedlichen Gründen präferieren sie die Emission von Anleihen statt zusätzlicher Aktien.

Ferner gibt es sogenannte Industrieanleihen, die überwiegend von Unternehmen aus den Bereichen Industrie und Handel herausgegeben werden.

Warum kauft die EZB Unternehmensanleihen?

Die Europäische Zentralbank (EZB) kaufte zwischen Juni 2016 und Juli 2023 Unternehmensanleihen. Diese geldpolitische Sondermaßnahme (Corporate Sector Purchase Programme (CSPP)) gilt als sogenanntes Quantitative Easing (QE), das eingesetzt wird, wenn Leitzinsen bereits nahe null liegen. Allgemein wollte die EZB die Geldmenge erweitern.

Die Hintergründe dafür lagen einerseits in der Minimierung von Deflationsrisiken und andererseits in der Unterstützung der Unternehmen während der Corona-Pandemie 2020/21. In erster Linie sollten Finanzierungsbedingungen in der Realwirtschaft gestärkt und die Refinanzierungskosten von Unternehmen direkt gesenkt werden. Die Folge: Unternehmen erhalten (neues) Kapital zu tendenziell günstigeren Zinsen. Dies gilt möglicherweise auch für Firmen mit riskanteren Geschäftsmodellen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.