Gesucht: Die beste Geldanlage [2026]

![]() Autorin: Dr. Nicole Storp

Autorin: Dr. Nicole Storp

Die Suche nach der “besten Geldanlage” ist nicht einfach. Grundsätzlich geht es darum, dass Privatpersonen ihre Ersparnisse an Externe (z.B. Banken, Unternehmen oder Kapitalverwaltungsgesellschaften) weitergeben, um einen Vermögensaufbau oder zumindest einen Vermögenserhalt erreichen zu wollen. Dieser Artikel stellt wichtige Aspekte dar, die bei diesem Thema zu bedenken sind.

🔴 Live-Webinar am 13.04.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Was ist die beste Geldanlage momentan?

Angesichts der eher hohen Sparbereitschaft der Deutschen stieg das Geldvermögen privater Haushalte im 2. Quartal 2025 auf über 9,2 Billionen Euro an, den höchsten Stand aller Zeiten. Vor diesem Hintergrund stellen sich Sparer vermehrt die Frage, was die “beste Geldanlage” ist. Allerdings ist eine pauschale Antwort auf diese Frage nicht möglich.

Der Grund: Die “beste Geldanlage” ist u.a. abhängig von den individuellen Rahmenbedingungen (z.B. Höhe der Ersparnisse, zukünftige Ausgaben und Einnahmen, Finanzwissen, Zeit, Familienstand) sowie Präferenzen (insbesondere Risikobereitschaft).

Diese können sehr unterschiedlich zwischen den einzelnen Sparern ausfallen und sich mit der Zeit ändern. Dennoch existieren allgemeine Tipps, wie eine passende Geldanlage für sich besser gefunden werden kann.

Warum ist es aktuell so schwer, die beste Geldanlage zu finden?

Es gibt mehrere Gründe, wieso das Finden der “besten Geldanlage” gerade nicht einfach ist. Im Folgenden werden drei zentrale Hintergründe beschrieben.

1. Niedrigzinsumfeld in der Eurozone

Aktuell werfen sichere Geldanlagen wie Bundesanleihen oder Festgeld kaum noch positive Renditen ab. Hauptursache ist die seit 2008 zunehmend expansive Geldpolitik der Europäischen Zentralbank. Durch das anhaltend niedrige Zinsniveau verlieren risikolose Anlageformen bei gleichzeitig steigender Inflation an Attraktivität und können langfristig – real betrachtet – sogar Verluste verursachen.

Zur Veranschaulichung des aktuellen Niedrigzinsumfelds dient die historische Entwicklung des Euribor. Der Euribor ist der Durchschnittszinssatz, zu dem sich europäische Banken kurzfristig und unbesichert am Geldmarkt refinanzieren. Er gilt als grober Indikator für das Niveau und die Entwicklung von Festgeldzinsen.

2. Teils überteuerte Geldanlagen

Insbesondere Anbieter von aktiven Aktienfonds fordern einen hohen Preis für ihre Dienstleistung. Denn in verschiedenen Formen können Kosten fällig werden. Dazu gehören z.B. Gebühren, Provisionen, Bankspesen und/oder Gewinnanteile.

Das bedeutet für Privatanleger: Sie müssen die Kostenstrukturen eines Wertpapiers kritisch hinterfragen und das Preis-Leistungs-Verhältnis mit dem von günstigeren Alternativen (z. B. Indexfonds/ETFs) vergleichen. Denn jede Gebühr schmälert direkt die Rendite – und zwar Jahr für Jahr, was sich langfristig stark bemerkbar macht.

3. Große Auswahl an Investitionsmöglichkeiten

Der Markt für Geldanlagen wächst von Jahr zu Jahr (z.B. ETF, “Green Bonds”, Micro Futures, Kryptowährungen). Zudem locken einige Anbieter von Finanzdienstleistungen mit sogenannten “Fundstücken” oder Rekordtrades”. Ein häufig erwähnter Kritikpunkt: Die fehlende Transparenz der Vermögensanlagen. Dies erschwert letztlich auch das Finden einer guten Geldanlage.

Vergleich: Welche Geldanlage bringt am meisten Zinsen?

Die folgende Tabelle fasst verschiedene Geldanlagen unter Berücksichtigung dreier Merkmale (Zinsertrag, Risiko sowie Anlagehorizont) zusammen:

| Anlageklasse | Rendite | Risiko | Anlagehorizont |

|---|---|---|---|

| Sparbuch, Tagesgeld & Girokonto | sehr gering | sehr gering | (sehr) kurzfristig |

| Festgeld | gering | gering | mittelfristig |

| Immobilien | mittel | mittel | (sehr) langfristig |

| Anleihen | niedrig bis hoch¹ | niedrig bis hoch¹ | langfristig |

| Fonds | mittel bis hoch | mittel² | langfristig |

| ETF | mittel bis hoch | mittel² | langfristig |

| Aktien | hoch bis sehr hoch | mittel² | langfristig |

| Aktien mit Stillhaltergeschäften | hoch bis sehr hoch | gering bis mittel² | kurz- bis langfristig möglich |

- ¹ Je nach Credit Rating

- ² Abweichungen möglich (z.B. je nach Unternehmen (bei Aktien), Region, Branche)

Gängige Geldanlagen im Überblick

Um eine sinnvolle Investitionsentscheidung treffen zu können, sollte man sich zunächst einen Überblick über die verschiedenen angebotenen Geldanlagen verschaffen. Dazu wird ein mittlerer Anlagehorizont von etwa 5 Jahre angenommen. Diese Zusammenfassung stellt keine Empfehlung für eine bestimmte Anlage dar. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Sparbuch, Tagesgeld & Girokonto

Diese Anlagen gelten als sehr sicher. Gemäß der Europäischen Einlagensicherungsrichtlinie dürften Bankeinlagen bis 100.000 Euro, beispielsweise auf dem Girokonto, dem Spargeld oder auch auf dem Festgeldkonto, im EU-Raum keinem Ausfallrisiko unterliegen.

Allerdings gleichen die Zinsen kaum die Inflation aus und zudem ist die Begrenzung der Einlagensicherung auf 100.000 Euro pro Kunde und Bank zu beachten. Daher sollten solche Anlagemöglichkeiten eher für Notfälle oder zum kurzfristigen Parken von Vermögen genutzt werden (z.B. solange, bis eine Investitionsentscheidung getroffen wurde).

In der folgenden Tabelle wird eine Geldanlage auf einem Sparbuch beispielhaft dargestellt.

| Anlagezeitraum | 5 Jahre |

|---|---|

| Anlagesumme | 10.000 € |

| Angenommener Zinssatz | 0,60 % |

| Angenommene Inflationsrate | 2,00 % |

| Realzins | -1,40 % |

| Auszahlungssumme | 10.303,62 € |

| Tatsächlicher Wert (abzüglich Inflation) | 9.319,33 € |

Festgeld

Ein Festgeld entspricht einer Termineinlage, die ein Kunde normalerweise an ein Geldinstitut weitergibt. Im Gegenzug erhält der Sparer einen Zins. Die Laufzeit dieser Anlage kann zwischen einem Monat und mehreren Jahren liegen. Analog zu Sparbuch, Tagesgeld und Girokonto gelten ähnliche Bedingungen: Ein Festgeld unterliegt für gewöhnlich der Europäischen Einlagensicherung, bietet jedoch kaum hohe Renditechancen.

In der folgenden Tabelle wird eine Geldanlage auf einem Festgeldkonto beispielhaft dargestellt.

| Anlagezeitraum | 5 Jahre |

|---|---|

| Anlagesumme | 10.000 € |

| Angenommener Zinssatz | 2,80 % |

| Angenommene Inflationsrate | 2,00 % |

| Realzins | 0,80 % |

| Auszahlungssumme | 11.480,63 € |

| Tatsächlicher Wert (abzüglich Inflation) | 10.406,45 € |

Immobilien

Der Kauf einer Immobilie erfordert in der Regel einen hohen Kapitaleinsatz. Daher ist die Investition in eine Immobilie für einen privaten Kleinanleger selten eigenständig durchführbar. Außerdem gehören Immobilien eher zu den illiquiden Vermögenswerten, da sie nur schwer zu ihrem tatsächlichen Wert zeitnah verkauft werden können. Schließlich kann eine (einzige) Immobilienanlage mit einem besonders hohen Klumpenrisiko (Häufung von Ausfallrisiken) verbunden sein, da Risiken kaum gestreut werden können.

Anleihen

Anleihen umfassen Schuldverschreibungen und gehören zur Kategorie der Wertpapiere. Mit dem Kauf einer Anleihe vergibt der Inhaber gewissermaßen einen Kredit (Fremdkapital). Auf der Börse werden sowohl Anleihen von Unternehmen als auch von Staaten (z.B. Bundesanleihen) gehandelt. Allerdings bieten auch gängige Anleihen, aufgrund des aktuell niedrigen Marktzinsniveaus, eher begrenzte Rendite-Chancen-Möglichkeiten.

In der folgenden Tabelle wird beispielhaft eine Unternehmensanleihe der Volkswagen International Finance N.V. 2018 (2031) mit einer Restlaufzeit von etwa 5 Jahren vorgestellt, die Stand 2025 ein S&P Credit Rating im B-Bereich besitzt, mit einem Ausblick von stabil (Quelle: VWFS). Der feste Kuponsatz liegt bei 4,125 % (Quelle: Börse Stuttgart).

| Anlagezeitraum | 5 Jahre |

|---|---|

| Anlagesumme | 10.000 € |

| Kupon | 4,125 % |

| Angenommene Inflationsrate | 2,00 % |

| Realzins | 2,125 % |

| Auszahlungssumme | 12.239,82 € |

| Tatsächlicher Wert (abzüglich Inflation) | 11.108,63 € |

Fonds

Investmentfonds bzw. Aktienfonds können langfristig gute Renditen erbringen. Mit Investmentfonds hat der Anleger die Möglichkeit, gleichzeitig in mehrere Unternehmen, ggf. aus unterschiedlichen Sektoren, investiert zu sein. Allerdings kritisieren manche Anleger, dass die verschiedenen Kosten eher hoch ausfallen würden, ohne dass ein wesentlicher Mehrwert gegenüber dem Kauf des Gesamtmarktes bestünde. Zudem müssen gewisse kurzfristige Schwankungen akzeptiert werden.

ETF

Exchange Traded Funds (ETFs) gehören zu den passiven Investmentfonds. Angesichts der einfachen Nachbildung eines Index fallen die Gebühren für ETFs in der Regel geringer aus als beispielsweise für aktiv verwaltete Investmentfonds. Auch mit ETFs können langfristig gute Renditen erwirtschaftet werden, wobei allerdings nur die durchschnittliche Marktrendite erwartet werden kann. Ebenso muss ein Anleger gewisse kurzfristige Volatilitäten der Aktienkurse akzeptiert.

Als Beispiel wird ein gängiger, ausschüttender ETF (WKN: A1JX52) vorgestellt. Im Zeitraum von zehn Jahren (01.11.2020 bis 01.11.2025) schnitt der ETF mit einer annualisierten Rendite von etwa 14,87 % ab, inklusive Dividenden (Quelle: justetf.com).

| Anlagezeitraum | 5 Jahre |

|---|---|

| Anlagesumme | 10.000 € |

| Rendite | 14,87 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 12,87 % |

| Auszahlungssumme | 20.000,14 € |

| Tatsächlicher Wert (abzüglich Inflation) | 18.318,61 € |

Edelmetalle

Gold und Silber faszinieren die Menschen bereits sehr lange. Diese Metalle gelten als wertstabil und wurden bereits vor mehreren Tausend Jahren als Zahlungsmittel verwendet. Allerdings besteht die Hauptproblematik bei solchen Anlagen darin, dass dieser Rohstoff nicht an sich arbeitet und dementsprechend keinen Nutzen stiftet. Dennoch können Edelmetalle als Beimischung zu anderen Anlageformen dienen.

Als Beispiel wird hier die Wertentwicklung von Gold in den letzten 5 Jahren vorgestellt. Im 5-Jahres-Zeitraum (01.11.2020 – 01.11.2025) stieg der Goldpreis von etwa 1.612 Euro auf etwa 3.470 Euro (Quelle: Gold.de).

Ein solcher Wertzuwachs führte zu einer durchschnittlichen Rendite von etwa 16,56 %. Allerdings kann der Goldpreis stark schwanken. Daher ist die Rendite besonders abhängig von dem tatsächlichen Ankaufs- und Verkaufstag.

| Anlagezeitraum | 5 Jahre |

|---|---|

| Anlagesumme | 10.000 € |

| Rendite | 16,56 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 14,56 % |

| Auszahlungssumme | 21.515,31 € |

| Tatsächlicher Wert (abzüglich Inflation) | 19.731,72 € |

Aktien

Durch den direkten Kauf einer Aktie beteiligt sich ein Anleger an einem Unternehmen. Dabei sind langfristig gute Renditen möglich. Bei fundierter Aktienanalyse könnte auch mehr als die Marktrendite erwartet werden. Dazu sollten gewisse kurzfristige Schwankungen akzeptiert werden. Darüber hinaus sind generell im Zuge einer Aktieninvestition regelmäßige Zahlungen in Form von Dividenden – zusätzlich zur Aktienkursentwicklung – möglich.

In der folgenden Tabelle wird beispielhaft die Microsoft Aktie vorgestellt. Zwischen 01.11.2015 – 01.11.2025 konnte die Aktie in Euro eine Rendite p.a. von durchschnittlich 21,10 % erreichen (ohne Anrechnung von Dividenden) (Quelle: finanzen.net).

| Anlagezeitraum | 5 Jahre |

|---|---|

| Anlagesumme | 10.000 € |

| Rendite ohne Dividenden | 21,10 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite ohne Dividenden | 19,10 % |

| Auszahlungssumme | 26.044,78 € |

| Tatsächlicher Wert (abzüglich Inflation) | 23.963,97 € |

Aktien mit Stillhaltergeschäfte

Im Allgemeinen bieten Stillhaltergeschäfte dieselben Vorteile wie bei Aktien. Besonders im Rahmen einer Stillhalterstrategie lässt sich mit vergleichsweise geringem Aufwand ein regelmäßiges Einkommen erzielen. Zwar ist dieses Einkommen nicht vollständig passiv, kann jedoch – im Gegensatz zu klassischen Dividenden – aktiv gesteuert und in nahezu jeder Marktphase generiert werden, auch bei seitwärts verlaufenden Kursen.

Eine bewährte Methode ist der sogenannte Cash-Secured Put. Dabei verkauft der Anleger Put-Optionen und erhält dafür eine Prämie, während er gleichzeitig ausreichend Kapital bereithält, um die Aktien bei Ausübung der Option zu kaufen. Fällt der Kurs unter den Ausübungspreis, erfolgt der Kauf zu einem durch die Prämie reduzierten, effektiven Preis. Bleibt der Kurs oberhalb, behält der Anleger die Prämie als Gewinn – ohne die Aktien übernehmen zu müssen.

Wie finde ich die beste Geldanlage?

Eine gute Geldanlage sollte zu den individuellen Lebensbedingungen und Präferenzen eines Sparers passen. Denn hohe Renditen gelten nicht als einziges Kriterium. Folgende Schritte bieten allgemeine Hilfestellungen, die beim Entscheidungsprozess von Bedeutung sein können:

Schritt 1: Wie hoch ist die Anlagesumme?

Als Erstes geht es um die Frage, wie viel Geld tatsächlich investiert werden soll. Denn die beste Geldanlage für 100.000 Euro ist nicht immer dieselbe wie bei 250.000 Euro. Um dies zu beantworten, spielen auch künftige Einzahlung (z.B. durch eine berufliche Beschäftigung) sowie Ausgaben eine Rolle:

Je höher die Einkünfte in der Zukunft bei etwa gleichbleibenden Ausgaben ausfallen dürften, desto eher könnten größere Anlagesummen in Betracht gezogen werden. Denn manche Investitionsanlagen erfordern eine gewisse Mindestanlagesumme (z.B. beim Kauf einer Immobilie) oder eine Margin (z.B. Futures).

Außerdem müsste geklärt werden, ob einmalig ein Betrag oder in monatlichen Raten angelegt werden soll. Auch die Kombination aus beidem ist umsetzbar. Die Möglichkeit von Sparplänen gibt es beispielsweise bei ETFs.

Schritt 2: Was ist mein Anlageziel?

Die Antwort auf diese Frage entscheidet u.a. darüber, ob sich ein Anleger eher auf kurzfristige oder langfristige Anlagen konzentrieren sollte. Denn je nach Person ergeben sich unterschiedliche Anlageziele. Der eine möchte für die Altersvorsorge ansparen, der andere möchte sich zukünftig ein Eigenheim leisten, und der Dritte möchte das Studium seiner Kinder finanzieren. Ist das Anlageziel klar, kann zudem einfacher die Höhe der benötigten Rendite bestimmt werden.

Schritt 3: Kredite abbezahlen

Zinsen für Konsumkredite können je nach Kredit (z.B. Dispokredit) verhältnismäßig hoch ausfallen. Daher könnte bereits eine Kredittilgung die beste Finanzentscheidung sein. Allerdings gibt es auch Ausnahmen von dieser Regel: Immobilien- und Wertpapierkredite können durchaus positiv auf Renditen wirken.

Schritt 4: Risikobereitschaft ermitteln

Die Risikobereitschaft stellt ein Persönlichkeitsmerkmal eines Individuums dar und kann unterschiedlich stark ausgeprägt sein. Je risikofreudiger ein Anleger ist, desto eher nimmt er Verlustrisiken in Kauf. Im Gegenzug fokussieren sich vorsichtige Anleger eher auf konservative Geldanlagen und müssten somit auf höhere Rendite verzichten.

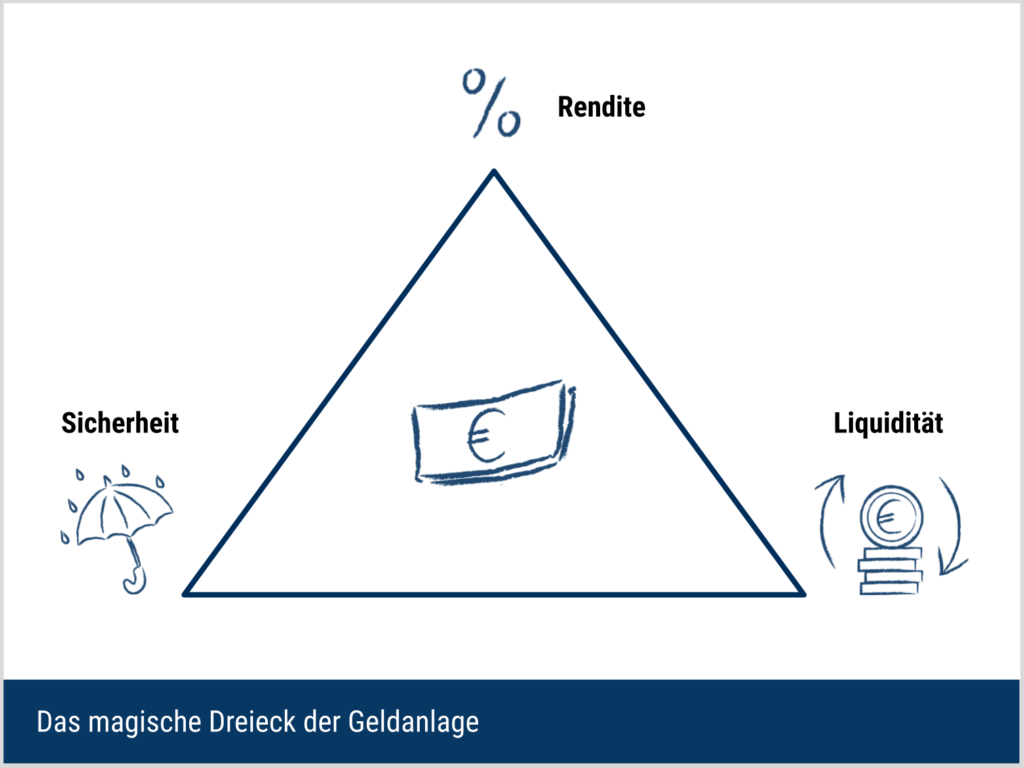

Schritt 5: Das magische Dreieck der Geldanlage einbeziehen

Das magische Dreieck der Geldanlage berücksichtigt Rendite, Sicherheit und Liquidität.

Grundsätzlich sollten Sparer, die nach der besten Anlage suchen, berücksichtigen: Alle drei Ziele (Rendite, Sicherheit und Liquidität) können normalerweise nicht gleichzeitig gesteigert werden. In diesem Sinne geht es bei der Liquidität v.a. darum, wie schnell man das investierte Geld wieder in liquide Mittel umwandeln kann.

Um beispielsweise die Rendite zu erhöhen, müsste entweder die Sicherheit oder die Liquidität sinken (z.B.: Tagesgeldkonto vs. Aktienkauf (Sicherheit sinkt), Tagesgeldkonto vs. Festgeldkonto (Liquidität sinkt)).

Schritt 6: Ist meine gewählte Geldanlage inflationssicher?

Je länger der Anlagehorizont ausfällt, desto wichtiger ist dieser Schritt.

Ein Beispiel: Ein Anleger investiert in ein Festgeld mit einer Laufzeit von 5 Jahren und einem festen Zinssatz von 2,5 %. Die Inflationsrate steigt allerdings im zweiten Jahr von 2 % auf 4 % an. Dann erhält der Anleger für sein investiertes Geld eine negative reale Verzinsung von -1,5 %.

Eine möglicherweise gute Alternative: Die Investition in unterbewertete Qualitätsaktien. In diesem Rahmen könnten sich Anleger an Unternehmen beteiligen, die eher in der Lage sind, die steigenden Preise an ihre Kunden weiterzugeben.

Schritt 7: Nötiges Fachwissen aneignen

Grundsätzlich erfordert ein direktes nachhaltiges Investieren an der Börse eine gewisse Finanzbildung. Beispielsweise müssten Anleger wissen, welche Aktien sie kaufen sollten und welche Risiken mit ihnen verbunden sind.

Die 90-tägige Online-Börsenausbildung der DeltaValue GmbH ist eigens darauf angelegt, einfache, bewährte Investmentstrategien praktisch und interaktiv zu vermitteln und klar für das erfolgreiche eigenständige Investment aufzubereiten.

Beste Geldanlage ohne Risiko – geht das?

Ganz ohne Risiko ist eine Geldanlage auf den Finanzmärkten nicht möglich. Zudem bedeutet geringes Risiko tendenziell auch geringe Renditen – bei einer hohen Inflation könnte dies zu einem Verlustgeschäft (Entwertung der Ersparnisse) führen.

Allerdings können Risiken mithilfe einer fundierten Diversifikationsstrategie gestreut und damit reduziert werden. Zudem bietet die Finanzwelt zur weiteren Absicherung von Risiken sogenannte Hedging-Produkte wie Optionen an. Beispielsweise kann sich ein Anleger durch den Kauf einer Put-Option vor fallenden Aktienkursen schützen.

Warum die “Hausbank” nicht immer die beste Geldanlage bietet

In erster Linie möchte ein Finanzdienstleister seine Produkte verkaufen. Weitere negative Aspekte, die mit einer Geldanlage bei der Hausbank verbunden sein könnten, sind:

- Einige Hausbanken werden angehalten, lediglich eigene Produkte zu verkaufen.

- Mögliche Provisionsgeschäfte können den Interessenkonflikt im Finanzbereich weiter verschärfen.

- Nicht selten fallen unterschiedliche Kosten beim Erwerb eines Finanzproduktes über die Hausbank an.

Daher ist es sinnvoll, selbst zu erlernen, wie Vermögensaufbau funktioniert!

Die beste Geldanlage ist nicht vorhersehbar

Schließlich kann keiner genau vorhersagen, was in der Zukunft passieren wird. Insofern ist die Bestimmung der “besten Geldanlage“ grundsätzlich nicht möglich. ABER: Bei der Wahl der Anlage ist es oftmals lohnenswert, Risiken und Funktionsweisen verschiedener Anlagen genau zu kennen und diese mit seinen persönlichen Präferenzen abzustimmen.

Zudem sollten Anleger wissen, wie man mit möglichen Verlusten an der Börse umgeht (z.B. Vermeidung emotionaler Fehlentscheidungen im Zuge eines Bärenmarkts oder Börsencrashes). Daraus folgt eher ein entspannter Handel an der Börse – basierend auf fundierten Entscheidungen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 13.04.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.