Langfristige Geldanlagen im Vergleich [2026]

![]() Autorin: Dr. Nicole Storp

Autorin: Dr. Nicole Storp

Langfristige Geldanlagen umfassen Investitionen, die über mindestens fünf Jahre andauern. In diesem Zeitraum ist eine vorzeitige Rückzahlung des Anlagebetrages grundsätzlich nicht geplant. Um eine fundierte Anlageentscheidung treffen zu können, sollten private Sparer vorher abschätzen, wie lange sie auf das investierte Geld verzichten könnten. Denn mit einem längeren Anlagehorizont können die erwarteten Renditen steigen.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Warum sollte ich langfristig investieren?

Die Entscheidung für eine langfristige Geldanlage ist letztlich immer von den individuellen Rahmenbedingungen (z. B. Einkommen, Ausgaben, Familienstand, Alter) und Präferenzen des Anlegers abhängig. Dabei können folgende Aspekte eine Rolle spielen.

Langfristige Investitionen können höhere Erträge einbringen

Gemäß der normalen Zinsstrukturkurve gilt: Je länger die Laufzeit einer Anleihe ist, desto höher fällt tendenziell der Zinssatz bzw. Kupon aus.

In der Praxis konnte dieser Zusammenhang grundsätzlich auch im Rahmen einer gezielten Aktieninvestition bestätigt werden. Denn Jahresrenditen an der Börse können sehr stark schwanken. Es gibt Jahre, in denen hohe Verluste entstehen und Jahre, die hohe Gewinne bescheren. Bei langer Anlagedauer sinkt jedoch das Risiko, negative Renditen zu erzielen. Im Gegensatz zu kurzfristigen Geldanlagen: Hier steigt die Gefahr, ein gutes Börsenjahr zu versäumen.

Langfristige Ziele erfordern einen langfristigen Planungshorizont

Im Allgemeinen bedürfen verschiedene Ziele unterschiedlicher Geldauszahlungen in der Zukunft. Je weiter die Erfüllung des Ziels in der Zukunft liegt, desto eher kommt eine Geldanlage mit einer längeren Laufzeit in Betracht.

Typische langfristige Anlageziele sind beispielsweise:

- Sicherung der Altersvorsorge

- Frührente (z. B. ab 55 Jahren)

- Kauf eines Eigenheims oder Ferienwohnung

- Hohe Ausgaben für Kinder (z. B. Finanzierung des Studiums, Auslandsaufenthalt)

- Besondere Ausgaben in der Zukunft (z. B. längere Reise, Auto, teures Hobby)

- Berufliche Eigenständigkeit bzw. Investitionen

Altersvorsorge basiert auf einer langfristigen Geldanlage

Im Zuge des demografischen Wandels in Deutschland steht das Thema Altersrente immer wieder zur Debatte. Denn die Rentenlücke, d.h. die Differenz zwischen notwendiger und gesetzlicher Rente, dürfte in Zukunft weiter zunehmen. Für private Sparer, die im Alter ihren Lebensstandard sichern möchten, empfiehlt sich grundsätzlich: die frühzeitige Planung ihrer privaten Altersvorsorge.

Kurzfristige und langfristige Geldanlagen im Vergleich

Die folgende Tabelle verschafft einen Überblick, welche Geldanlage grundsätzlich mit welchen Anlagehorizonten in Verbindung gebracht werden. Es sei darauf hingewiesen, dass die Tabelle nicht alle Geldanlagen umfasst. Zudem sind Einstufungen lediglich schätzungsweise und basieren auf vergangene Entwicklungen.

| Anlageklasse | Rendite | Risiko | Anlagehorizont |

|---|---|---|---|

| Sparbuch, Tagesgeld & Girokonto | sehr gering | sehr gering | (sehr) kurzfristig |

| Festgeld | gering | gering | mittelfristig |

| Immobilien | mittel | mittel | (sehr) langfristig |

| Anleihen | niedrig bis hoch¹ | niedrig bis hoch¹ | langfristig |

| Fonds | mittel bis hoch | mittel² | langfristig |

| ETF | mittel bis hoch | mittel² | langfristig |

| Aktien | hoch bis sehr hoch | mittel² | langfristig |

| Aktien mit Stillhaltergeschäften | hoch bis sehr hoch | gering bis mittel² | kurz- bis langfristig möglich |

- ¹ Je nach Credit Rating

- ² Abweichungen möglich (z. B. je nach Unternehmen (bei Aktien), Region, Branche)

Langfristige Geldanlagen im Detail

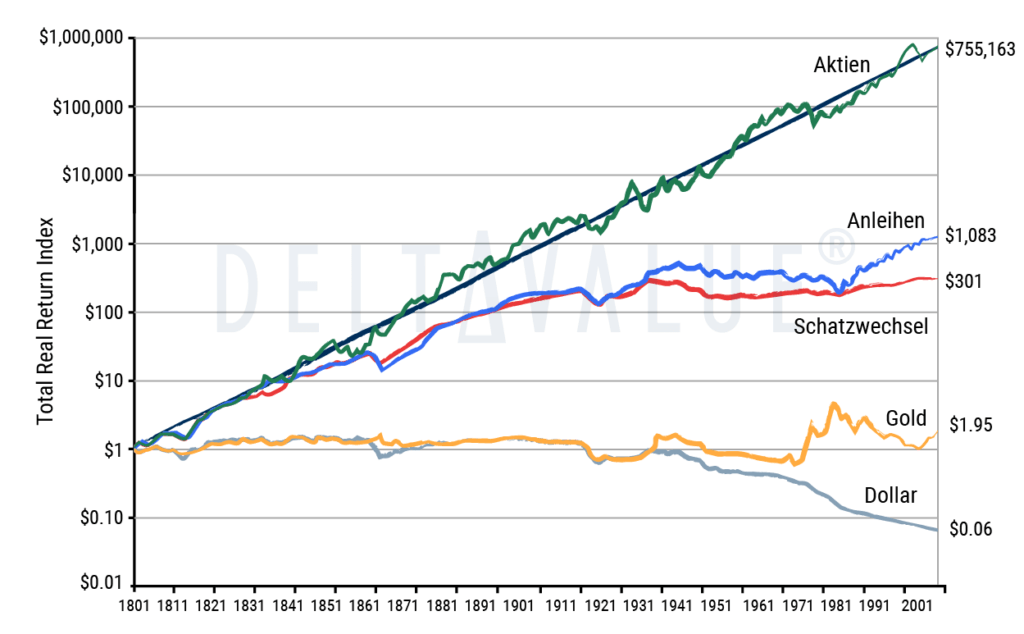

In der Finanzwelt bestehen zahlreiche Möglichkeiten für langfristige Investitionen. Im Folgenden werden ausgewählte Anlageformen zusammengefasst. Künftige Wertentwicklungen sind nicht exakt prognostizierbar, doch historische Daten bieten eine grobe Orientierung.

Auf Basis der Renditen der vergangenen zehn Jahre werden daher beispielhafte Erträge verschiedener Anlageformen – etwa Aktien, Anleihen und Edelmetalle – dargestellt, unter Berücksichtigung der aktuellen Marktbedingungen. Zur Vergleichbarkeit wird eine durchschnittliche Inflationsrate von 2,00 % angenommen, entsprechend dem Preisstabilitätsziel der Europäischen Zentralbank (EZB).

Festgeld

Ein Festgeld entspricht einer Termineinlage. Die Laufzeit dieser Anlage kann zwischen einem Monat und mehreren Jahren liegen. Im Normalfall gilt: Der versprochene Zins steigt mit der vorher fest vereinbarten Laufzeit.

Bei 10-jährigen Festgeldanlagen lagen die Durchschnittszinsen im März 2026 bei rund 2,37 % p.a. Anlagebeträge sind in Deutschland mindestens bis 100.000 Euro je Kunde und Bank gesetzlich abgesichert. Viele private Banken bieten darüber hinaus zusätzlichen Schutz über den Einlagensicherungsfonds.

| Kennzahl | Wert |

|---|---|

| Anlagezeitraum | 10 Jahre |

| Anlagesumme | 10.000 € |

| Rendite | 2,37 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 0,36 % |

| Auszahlungssumme | 12.639,42 € |

| Tatsächlicher Wert (abzüglich Inflation) | 10.368,72 € |

Anleihen

Anleihen umfassen Schuldverschreibungen und gehören zur Kategorie der Wertpapiere. Auf der Börse werden sowohl Anleihen von Unternehmen als auch von Staaten (z. B. Bundesanleihen) gehandelt. Im Normalfall steigt der Kupon und damit meist auch die Rendite einer Anleihe mit der Laufzeit. Allerdings bieten gängige Anleihen eher begrenzte Renditechancen. Zur Vereinfachung wird in den folgenden Beispielrechnungen eine Wiederanlage zum jeweils genannten Renditesatz unterstellt.

In der folgenden Tabelle wird beispielhaft die 2,90 % Bundesanleihe 2026 (2036) betrachtet. Am 19.03.2026 lag der Kurs bei 99,38 und die Rendite bei 2,97 % (Quelle: deutsche-finanzagentur.de).

| Kennzahl | Wert |

|---|---|

| Anlagezeitraum | 10 Jahre |

| Anlagesumme | 10.000 € |

| Kupon | 2,90 % |

| Rendite | 2,97 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 0,95 % |

| Auszahlungssumme | 13.400,07 € |

| Tatsächlicher Wert (abzüglich Inflation) | 10.992,73 € |

Investmentfonds

Mithilfe von Fonds können Anleger in verschiedene Assetklassen und damit ggf. auch in diverse Unternehmen (siehe Aktienfonds) investieren. Investmentfonds, z. B. im Rahmen eines Sparplans, können insbesondere für Anleger mit langfristigem Anlagehorizont vorteilhaft sein. In der Vergangenheit hat sich gezeigt, dass viele Exchange-Traded Funds (ETFs), die einen bestimmten Index (z. B. S&P 500 oder DAX 40) nachbilden, aufgrund ihrer geringeren Kosten im Vergleich zu aktiven Fonds gute durchschnittliche Nettorenditen erzielten.

Als Beispiel wird ein gängiger thesaurierender ETF vorgestellt: der iShares Core MSCI World UCITS ETF (Acc) (WKN: A0RPWH). Laut extraETF lag die 10-Jahres-Performance zuletzt bei +211,83 %, entsprechend etwa 12,04 % p.a. inklusive Ausschüttungen (Quelle: extraetf.com).

| Kennzahl | Wert |

|---|---|

| Anlagezeitraum | 10 Jahre |

| Anlagesumme | 10.000 € |

| Rendite | 12,04 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 9,85 % |

| Auszahlungssumme | 31.183,00 € |

| Tatsächlicher Wert (abzüglich Inflation) | 25.580,92 € |

Edelmetalle

Gold und Silber faszinieren die Menschen bereits sehr lange. Diese Metalle wurden vor mehreren Tausend Jahren als Zahlungsmittel verwendet. Primär in Krisenzeiten profitierten Anleger von ihrer Wertstabilität. Daher können sie als Beimischung und langfristige Geldanlage dienen.

Als Beispiel wird hier die Wertentwicklung von Gold in den letzten 10 Jahren vorgestellt. Am 20.03.2026 lag der Goldpreis bei 129,67 Euro je Gramm. Über 10 Jahre betrug die Performance +262,02 %, was einer annualisierten Rendite von rund 13,73 % entspricht (Quelle: gold.de).

Allerdings kann der Goldpreis stark schwanken. Daher ist die Rendite besonders abhängig vom tatsächlichen Kauf- und Verkaufstag.

| Kennzahl | Wert |

|---|---|

| Anlagezeitraum | 10 Jahre |

| Anlagesumme | 10.000 € |

| Rendite | 13,73 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 11,50 % |

| Auszahlungssumme | 36.202,00 € |

| Tatsächlicher Wert (abzüglich Inflation) | 29.698,25 € |

Aktien

Aktien sind Wertpapiere mit Eigentumsrechten. Sie können eine gute Rendite bei mittlerem Risiko aufweisen und zudem hochliquide sein. Voraussetzung ist oft eine gezielte Diversifikation. Im Zuge schwankender Tageskurse (kombiniert mit emotionalen Verkaufsentscheidungen) sind jedoch Verluste möglich.

In der folgenden Tabelle wird beispielhaft die Microsoft-Aktie vorgestellt. Im 10-Jahres-Chart von finanzen.net lag die Performance am 19.03.2026 bei +598,12 %, was einer annualisierten Rendite von rund 21,45 % entspricht (Quelle: finanzen.net).

| Kennzahl | Wert |

|---|---|

| Anlagezeitraum | 10 Jahre |

| Anlagesumme | 10.000 € |

| Rendite (Kursentwicklung) | 21,45 % |

| Angenommene Inflationsrate | 2,00 % |

| Realrendite | 19,07 % |

| Auszahlungssumme | 69.812,00 € |

| Tatsächlicher Wert (abzüglich Inflation) | 57.270,16 € |

Immobilie

Der Kauf einer Immobilie ist als typische dauerhafte Investitionsanlage bekannt. Eine Immobilie gehört eher zu den illiquiden Geldanlagen, da sie nur schwer zu ihrem tatsächlichen Wert zeitnah verkauft werden kann. Zudem entstehen meist hohe Transaktionskosten. Ferner scheint ein Immobilienkauf insbesondere dann vorteilhaft zu sein, wenn es sich um ein Eigenheim handelt und der Standort zukunftsträchtig ist.

Optionshandel

Optionen können als langfristige Stillhaltergeschäfte genutzt werden. Mit diesem Geschäft verpflichtet sich der Verkäufer, einen bestimmten Basiswert, bspw. eine Aktie, zu kaufen oder verkaufen. Dabei kann der Verkäufer der Option (Stillhalter) selbst die Laufzeit des Geschäfts bestimmen.

Richtig angewandt kann der Verkäufer Optionen auf bestimmte, von ihm vorher ausgewählte Aktien „schreiben“ und sich für das „Warten auf günstigere Preise bezahlen lassen“. Egal, ob es zu einer Einbuchung bspw. einer Aktie kommt, oder nicht – er erhält in jedem Fall einen Geldbetrag und kann ein Zusatzeinkommen zu einer bestehenden Strategie generieren.

Mit einer langfristigen Geldanlage zum Vermögensaufbau

Langfristige Geldanlagen kommen vor allem für diejenigen in Betracht, die längerfristig auf den eingezahlten Betrag verzichten können. In der Vergangenheit hat sich gezeigt, dass Kurse von Wertpapieren (insbesondere Aktien) langfristig gestiegen sind. Dabei ist der Fokus auf unterbewertete Aktien sinnvoll. Denn die Börse sollte nicht als Casino oder Glücksspiel gesehen werden. Das Ziel: ein zielgerichteter, nachhaltiger und schließlich entspannter Vermögensaufbau.

Häufige Fragen

Was sind langfristige Geldanlagen?

Langfristige Geldanlagen entsprechen Investitionsmöglichkeiten mit einer (geplanten) Laufzeit von über fünf Jahren. Das grundlegende Ziel: die Vermehrung des Anlagebetrages.

Einige Anbieter von Finanzdienstleistungen (z. B. Festgeld) geben die Laufzeit fest vor, d.h. während dieser Zeit können Anleger nicht auf ihr investiertes Geld zurückgreifen. Dieser Verzicht, den der private Anleger leisten muss, sollte durch eine höhere Rendite kompensiert werden.

Ferner gibt es Investitionsmöglichkeiten, wie z. B. Aktien, die keiner festen Laufzeit unterliegen. Dennoch planen viele Anleger, ihre Aktien langfristig zu halten, etwa im Rahmen einer Buy and Hold-Strategie. So haben viele Aktionäre mit wohlüberlegten Strategien und längerfristigem Anlagehorizont von den vergangenen Kurssteigerungen an der Börse profitiert.

Wie viel Rendite kann ich von einer langfristigen Investition erwarten?

Wer langfristig investiert, darf mit soliden Renditechancen rechnen. Für den Deutschen Aktienindex (DAX) etwa weist das Deutsche Aktieninstitut e.V. (2024) bei einem Anlagehorizont von 20 Jahren eine durchschnittliche jährliche Rendite von 7,8 % aus. Ob eine bestimmte Aktie dabei als lohnende Investition gilt, hängt auch davon ab, wie das restliche Depot zusammengesetzt ist.

Grundsätzlich sollten Anleger bei der Planung ihrer Investition zwei Renditearten im Blick behalten:

- Die erwartete Rendite der einzelnen Geldanlage

- Die erwartete Rendite des gesamten Portfolios, also aus der Kombination unterschiedlicher Anlageklassen

Ein durchdachtes Zusammenspiel verschiedener Anlageformen kann das Gesamtergebnis erheblich beeinflussen.

Welche Vorteile hat eine langfristige Geldanlage?

Zu den allgemeinen Vorteilen einer langfristigen Geldanlage gehören u.a.:

- Höhere Renditen möglich

Höhere Laufzeiten einer Geldanlage bieten oftmals höhere Renditen. Beispielsweise im Zuge einer Anleiheinvestition gilt normalerweise: je höher ihre Laufzeit, desto höher der vereinbarte Kuponsatz.

- Profitieren vom Zinseszinseffekt

Wer eher investiert, hat einen zeitlichen Vorteil. Der Anleger kann die Gewinne, die er mit einer Geldanlage erwirtschaftet hat, direkt reinvestieren. Ein nachhaltiger Vermögensaufbau wird gestärkt.

- Unabhängig von kurzzeitigen Kursschwankungen

Ein oder zwei schlechte Jahre fallen bei einer langfristigen Geldanlage (z. B. zwanzig Jahre) kaum ins Gewicht. Diese kurzzeitigen Verluste können mittels langfristiger Wertsteigerungen mehr als kompensiert werden. Daher erweist sich in manchen Fällen das einfache Halten von beispielsweise Aktien als profitabel.

- Geringere Transaktionskosten

Kurzfristige Spekulationen sind auch bekannt als “hin und her macht die Tasche leer”. Denn für den Kauf und Verkauf von Vermögenswerten müssen Anleger für gewöhnlich Transaktionsgebühren zahlen.

- Vermeidung psychologischer Fehlentscheidungen

Nach der Börsenpsychologie können sich Gier und Angst eines Anlegers negativ auf die Performanceentwicklung des Depots auswirken. Beispielsweise führen emotionale Fehlentscheidungen im Zuge eines (kurzzeitigen) Börsenabschwungs dazu, dass Aktien zu einem ungünstigen Preis verkauft werden. Langfristige Investoren sind weniger davon betroffen.

- Zeitsparend

Letztlich dürfte eine langfristige Geldanlage insgesamt weniger Zeit in Anspruch nehmen als kurzfristige Investitionen (z. B. Daytrading). Dafür sollten aber insbesondere langfristige Geldanlagen anfangs wohlüberlegt sein. Im Gegenzug muss man sich später kaum darüber Gedanken machen.

Welche Nachteile können langfristige Geldanlagen haben?

Zu den allgemeinen Nachteilen einer langfristigen Geldanlage können unter anderem gehören:

- Beeinflussende Ereignisse während einer Investition

Grundsätzlich sollten Anleger beachten, dass während des (langen) Anlagezeitraums Schocks (z. B. Umweltkatastrophen, Corona-Pandemie, Staatsschuldenkrisen, Währungskrisen) oder politische Ereignisse (Regierungskrisen oder auch die Erhöhung des Marktzinssatzes im Zuge einer restriktiveren Geldpolitik von Zentralbanken (z. B. EZB und Fed)) auftreten können, die unter Umständen die Performance der Geldanlage beeinträchtigen können. Je länger der Anlagezeitraum ausfällt, desto höher die Wahrscheinlichkeit, dass sich ein solcher Vorfall während der Laufzeit ereignet. Negative Renditen, oder sogar ein Totalverlust, sind möglich. Dennoch können bedeutende Ereignisse für eine Investition kaum rechtzeitig antizipiert werden.

- Hohe Rendite bedeutet höheres Risiko

Denn in der Finanzwelt werden höhere Renditen mit höheren Verlustrisiken in Verbindung gebracht (zur Erklärung siehe erster Nachteil). Allerdings erlaubt eine gezielte Diversifikation eine Reduzierung von Risiken.

- Gebundenes Kapital

Wer auf langfristige Geldanlagen setzt, sollte sich grundsätzlich im Klaren sein, dass eine spontane Rückzahlung (mit Gewinn) nicht möglich ist. Dies ist speziell abhängig von der eigentlichen Form der Investition. Daher sollten nur Ersparnisse investiert werden, auf die man mit hoher Wahrscheinlichkeit verzichten kann.

- Eventuelle Verluste bei vorzeitigem Verkauf

Darüber hinaus könnte ein vorzeitiger Verkauf einer langfristigen Geldanlage mit einem Verlust einhergehen. Beispielsweise ist der erzielte Ertrag einer Aktien- oder Anleiheinvestition abhängig vom aktuellen Kurs am Verkaufstag. Dieser kann aufgrund momentan schlechter Kursentwicklungen ungünstig für den Anleger ausfallen.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.