Die Europäische Zentralbank (EZB), auch bekannt als „Hüterin des Euro“ und im Englischen „European Central Bank“, ist für die einheitliche Geldpolitik im Euroraum verantwortlich. Der Euroraum, auch bekannt als Euro-Währungsgebiet und Eurozone, ist mit einem gesamtwirtschaftlichen BIP von knapp 14,4 Billionen Euro (im Jahr 2023) nach den Vereinigten Staaten und China der drittgrößte Wirtschafts- und Währungsraum der Welt.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Europäische Zentralbank (EZB) – Definition

Die Europäische Zentralbank ist eine supranationale Institution, die die Verantwortung für die Geldpolitik aller Euro-Mitgliedsländer trägt. Sie ist ein Organ der Europäischen Union (EU). Das Hauptziel der EZB besteht darin, Preisniveaustabilität im Euroraum zu gewährleisten. Gegründet wurde die Europäische Zentralbank mit Sitz in Frankfurt am Main im Juni 1998.

Gründung der EZB

Mit dem Vertrag über die Europäische Union von 1992, auch bekannt als Maastricht-Vertrag, wurde die Gründung der Europäischen Währungsunion (EWU) spätestens zum 1.1.1999 beschlossen. Seit diesem Datum entscheidet die Europäische Zentralbank über die Geldpolitik im Euroraum.

Der Vertrag über die Europäische Union sah vor, dass alle Mitgliedsländer der EU, die die Konvergenzkriterien (zur Festigung der wirtschaftlichen Stabilität) erfüllen, den Euro einführen müssen. Davon ausgenommen wurden Dänemark und Großbritannien, die mit einer Opting-out-Klausel das Recht ausgehandelt hatten, selbst über ihren Beitritt zur Währungsunion zu entscheiden.

Die elf Gründungsmitglieder der EWU sind Deutschland, Österreich, Frankreich, Belgien, Finnland, Luxemburg, Irland, Italien, Niederlande, Portugal und Spanien, mit einer Bevölkerungszahl von insgesamt knapp 300 Millionen Einwohnern im Jahr 1999. Danach gab es mehrere Erweiterungsrunden, wodurch sich die Zahl der Mitgliedsstaaten auf 27 erhöhte (Stand: 2025).

Die folgende Abbildung, angelehnt an Daten der EZB, fasst die aktuellen Mitgliedsländer der EU und der Eurozone zusammen.

ESZB, Eurosystem und EZB

Nicht alle Mitgliedsländer der EU gehören zur EWU. Daher wird zwischen dem Europäischen System der Zentralbanken (ESZB) und dem Eurosystem unterschieden.

Zum ESZB gehören neben der Europäischen Zentralbank die nationalen Notenbanken aller Mitgliedsländer der EU. Das Eurosystem umfasst die EZB und nur die nationalen Notenbanken der Euro-Staaten. Die Europäische Zentralbank ist die zentrale supranationale Institution des ESZB.

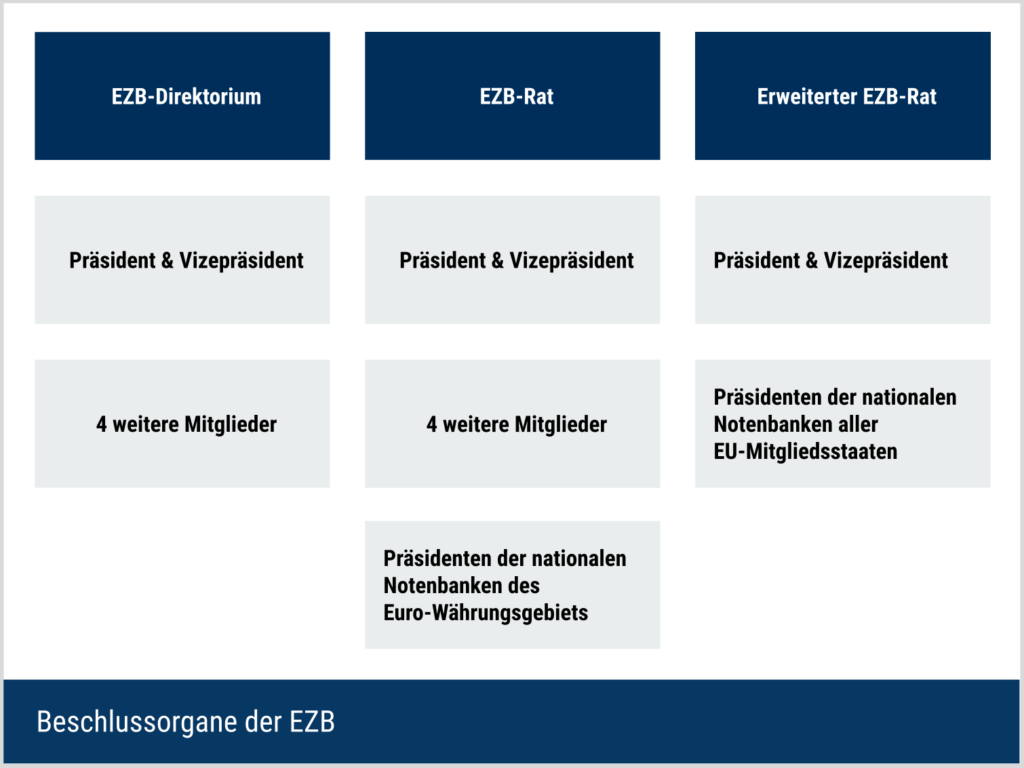

Organe der Europäischen Zentralbank

EZB-Rat

Der EZB-Rat ist das oberste Entscheidungsorgan im Euroraum. Er besteht aus sechs Mitgliedern des Direktoriums (bestehend aus dem EZB-Präsidenten, dem EZB-Vizepräsidenten und vier weiteren Mitgliedern) und den Präsidenten der nationalen Notenbanken des Eurosystems.

Dem EZB-Rat werden drei zentrale Entscheidungskompetenzen zugewiesen:

- Erlassen von Leitlinien und Beschlüssen hinsichtlich der übertragenen Aufgaben des Eurosystems

- Festlegung der Geldpolitik im Euroraum (z.B. Entscheidungen über geldpolitische Ziele, Leitzinssätze und die Bereitstellung von Zentralbankgeld)

- Im Rahmen der Bankenaufsicht seit 2014 obliegt dem EZB-Rat die Beschlussfassung der bankaufsichtlichen Tätigkeiten.

In der Regel tagt der EZB-Rat zweimal pro Monat am Sitz der EZB in Frankfurt am Main. In seiner Sitzung werden geldpolitische Entscheidungen getroffen, die auch für Anleger interessant sein können.

EZB-Direktorium

Das EZB-Direktorium besteht aus sechs Mitgliedern, die vom Europäischen Rat mit qualifizierter Mehrheit ernannt werden. Das EZB-Direktorium führt die laufenden Geschäfte der EZB und erledigt folgende zentralen Aufgaben:

- Vorbereitung der regelmäßigen Sitzungen des EZB-Rats

- Durchführung der einheitlichen Geldpolitik im Eurosystem gemäß den Leitlinien und Beschlüssen des EZB-Rats und Erteilung der erforderlichen Weisungen an die nationalen Notenbanken

- Ausübung bestimmter vom EZB-Rat übertragener Befugnisse

Erweiterter Rat

Zum Erweiterten Rat gehören der EZB-Präsident, der EZB-Vizepräsident sowie die Präsidenten der nationalen Notenbanken aller EU-Staaten. Er gilt als Übergangsgremium, das keine geldpolitischen Befugnisse hat.

Die folgende Abbildung fasst der Organe der Europäischen Zentralbank zusammen.

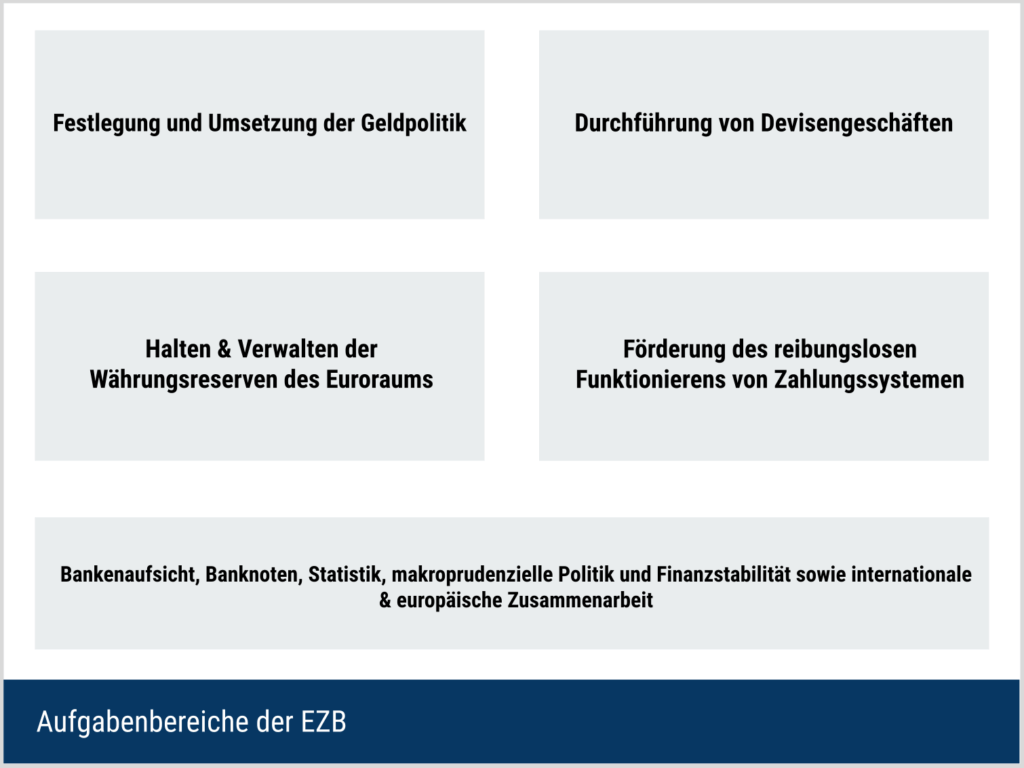

Aufgaben der Europäische Zentralbank

Die Aufgaben der Europäischen Zentralbank sind vorwiegend:

- Festlegung und Umsetzung der Geldpolitik

- Durchführung von Devisengeschäften

- Halten & Verwalten der Währungsreserven des Euroraums

- Förderung des reibungslosen Funktionierens von Zahlungssystemen

Weitere Aufgabenbereiche der EZB umfassen Bankenaufsicht, Banknoten, Statistik, makroprudenzielle Politik und Finanzstabilität sowie internationale und europäische Zusammenarbeit.

Die folgende Abbildung fasst diese zentralen Aufgaben des Eurosystems zusammen, die der Gewährleistung des primären Ziels der Preisniveaustabilität dienen.

Unabhängigkeit der EZB

Die Unabhängigkeit des Eurosystems ist eine wichtige Voraussetzung des vorrangigen Ziels der Preisstabilität und ist in Artikel 130 des Vertrags über die Arbeitsweise der Europäischen Union verankert. Sie ist in mehrfacher Hinsicht gewährleistet:

- finanziell; die Europäische Zentralbank besitzt ihren eigenen Haushalt und kann diesbezüglich eigenverantwortlich handeln

- personell, wodurch Interessenkonflikte vermieden und erforderliche Sicherheiten dem Führungspersonal in ihrer Amtszeit gewährt werden (beispielsweise ist eine relativ lange Amtszeit von acht Jahren ohne Möglichkeit einer Verlängerung vorgesehen)

- institutionell; dem Eurosystem ist verboten, öffentliche Defizite der Mitgliedstaaten monetär zu finanzieren oder Schuldtitel der Mitgliedstaaten unmittelbar zu erwerben

- funktionell, damit das Eurosystem seine Geldpolitik autonom durchführen kann und für geldpolitische Entscheidungen selbst verantwortlich ist

Europäische Zentralbank – Ziel und Strategie

Primäres Ziel

Das primäre Ziel der Europäischen Zentralbank ist laut Vertrag über die Arbeitsweise der Europäischen Union (AEUV) nach Artikel 127 die Gewährleistung von Preisstabilität im gesamten Euroraum. Der EZB-Rat definierte Preisniveaustabilität quantitativ als einen Anstieg des harmonisierten Verbraucherpreisindex (HVPI) von 2 % gegenüber dem Vorjahr für das gesamte Euro-Währungsgebiet, das mittelfristig gewährleistet werden muss. Im Rahmen dieser stabilitätsorientierten geldpolitischen Strategie intendiert die EZB eine langfristig stabile Wirtschaftsentwicklung im gesamten Euro-Währungsgebiet.

Zwei-Säulen-Strategie

Die Zwei-Säulen-Strategie der EZB bilden die „wirtschaftliche Analyse“ (Berücksichtigung realwirtschaftlicher Frühindikatoren von Inflation wie Löhne, Wechselkurse, Anleihekurse, Zinssätze, Bruttoinlandsprodukt oder Arbeitslosenquote) und die „monetäre Analyse“ (Berücksichtigung der Geldmengenentwicklung zur Begutachtung von Inflationsrisiken).

Als wichtiger Bestandteil des institutionellen Rahmens der Europäischen Zentralbank dient die Strategie der Realisierung von Preisniveaustabilität. Im Zuge dessen beruht sie darauf, zunächst vielfältige Informationen über Inflationsrisiken durch die Betrachtung zweier unterschiedlicher Sichtweisen separat zu analysieren und schließlich durch eine Gegenprüfung miteinander zu vergleichen und abzuwägen.

Zudem unterstützt die Europäische Zentralbank im Rahmen ihres Mandats den grünen Wandel im Finanzsystem, umschrieben mit dem Begriff „Green Finance“. Dabei untersucht sie in ihrer wirtschaftlichen Analyse zunehmend klimabezogene Risiken, die sie in ihren geldpolitischen Geschäften berücksichtigen kann.

Geldpolitische Instrumente der Europäischen Zentralbank

Konventionelle Instrumente

Die zentralen konventionellen Instrumente des Eurosystems bestehen aus

- Offenmarktgeschäften

Die Hauptfunktion besteht darin, die Liquiditätsversorgung am Geldmarkt zu steuern. Zu den wichtigsten Offenmarktgeschäften gehören Hauptrefinanzierungsgeschäfte, u.a. Repogeschäfte, (allgemeine Laufzeit von einer Woche) und längerfristige Refinanzierungsgeschäfte (allgemeine Laufzeit von drei Monaten). Dadurch können Banken Zentralbankgeld von der EZB gegen notenbankfähige Sicherheiten befristet zum Leitzinssatz leihen.

- Ständigen Fazilitäten

Im Rahmen ständiger Fazilitäten können Banken Zentralbankgeld gegen notenbankfähige Sicherheiten über Nacht zum Spitzenrefinanzierungssatz leihen (Spitzenrefinanzierungsfazilität) und ihre überschüssige Liquidität zum Einlagefazilitätensatz bei der EZB parken (Einlagefazilität).

- Mindestreserven

Die Mindestreserve verpflichtet Banken, ein bestimmtes Mindestguthaben bei der Europäischen Zentralbank zu halten. Die Höhe des Guthabens wird durch den Mindestreservesatz bestimmt, der bei 0 % liegt (Stand: 2025), multipliziert mit bestimmten Kundeneinlagen der Bank.

Seit Mitte 2007 hat die EZB die Modalitäten ihrer geldpolitischen Instrumente als Reaktion auf die Finanz- und Eurokrise weitgehend gelockert. Beispielsweise wurden Laufzeiten geldpolitischer Refinanzierungsgeschäfte von drei Monate auf bis zu vier Jahre verlängert oder Kriterien notenbankfähiger Sicherheiten aufgeweicht (insbesondere Absenkung des Bonitätsschwellenwertes von A- auf BBB-).

Sondermaßnahmen

Nachdem die Europäische Zentralbank im Rahmen ihrer konventionellen Geldpolitik die Grenzen ihrer Handlungsmöglichkeiten (z.B. Senkung ihres Leitzinssatzes bis nahe 0 %) erreicht hatte, führte die Europäische Zentralbank insbesondere seit 2012 mehrere Sondermaßnahmen (beschrieben als unkonventionelle Geldpolitik) ein.

Als Gründe werden von der EZB die Unterstützung geldpolitischer Transmissionsprozesse (d.h. der Übertragungsprozess geldpolitischer Impulse auf die Volkswirtschaft), die Minimierung von Deflationsrisiken sowie während der Corona-Krise in 2020/21 die Aufrechterhaltung günstiger Finanzierungsbedingungen genannt.

Zu den zentralen geldpolitischen Sondermaßnahmen der EZB gehören:

- Währungsswap-Vereinbarungen

In Zusammenarbeit mit anderen Zentralbanken (z.B. Fed, Bank of England, Bank of Japan und Bank of China) beschloss die EZB ein wechselseitiges, teilweise unbefristetes Währungsabkommen, auch bekannt als Währungsswap-Vereinbarungen. Dadurch können Banken des Eurosystems Refinanzierungsmittel in Fremdwährung im Tausch gegen notenbankfähige Sicherheiten erhalten.

- Notfall-Liquiditätshilfen

Im Rahmen von Notfall-Liquiditätshilfen, auch bekannt als „Emergency Liquidity Assistance“ (ELA), stellen nationale Notenbanken den Banken im Fall eines akuten Zahlungsengpasses Geld zur Verfügung. Dabei entscheidet die nationale Notenbank selbst, welche Sicherheiten sie für den gewährten Kredit akzeptiert und übernimmt das vollständige Risiko und die damit verbundenen Kosten.

- Programme zum Ankauf von Vermögenswerten

Im Rahmen von Marktinterventionen kaufen ausgewählte Portfoliomanager des Eurosystems Wertpapiere, die bereits an den Finanzmärkten gehandelt werden. Diese geldpolitische Sondermaßnahme kann als Quantitative-Lockerung, auch bekannt als Quantitative Easing (QE) bezeichnet werden. Eine solche geldpolitische Maßnahme bezweckt die Ausweitung der Zentralbankgeld (Geld, das nur von der Zentralbank geschaffen werden kann), die dann zum Einsatz kommt, falls der Leitzins bereits nahe 0 % liegt.

Grundsätzlich zielt ein QE darauf ab, die Zinsen auf den Finanzmärkten mittelfristig zu senken. Infolge dieser geldpolitischen Sonderprogramme wurden insbesondere Euro-Staatsanleihen sowie Unternehmensanleihen, Asset-Backed Sesurities (ABS), wie beispielsweise CDOs, und gedeckte Schuldverschreibungen (wie Pfandbriefe) gekauft.

Leitzinsen

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt den Leitzinssatz der Hauptrefinanzierungsgeschäfte der EZB im Zeitverlauf dar. Zwischen März 2016 und Juli 2022 hielt die EZB den Leitzins bei 0 %. Dies bedeutet, dass sich Banken bei der EZB kostenlos refinanzieren konnten. Ein negativer Zinssatz für die geldpolitische Einlagefazilität seit Juni 2014 (auf bis zu -0,5 % im September 2018) führte dazu, dass Banken der EZB eine Gebühr zahlen mussten, wenn sie ihre Überschussliquidität bei der EZB parken wollten.

Bedeutung der EZB-Geldpolitik

Auswirkungen auf das Investitionsverhalten

Die Geldpolitik der Europäischen Zentralbank kann einen bedeutenden Einfluss auf das Investitionsverhalten inländischer sowie ausländischer Anleger haben. Mit der Entscheidung über die Höhe der Leitzinsen kann die Zentralbank direkt die Geldmarktzinssätze (kurzfristiger Zinssatz für Geschäftsbanken untereinander) beeinflussen. Sinken die Leitzinsen, dann sinken im Normalfall auch die Geldmarktzinsen. Je länger die Europäische Zentralbank ihre Leitzinsen niedrig hält, desto höher ist tendenziell der Anreiz für Anleger, ihr Geld in risikoreichere Anlagen (beispielsweise in Junk Bonds anstelle des Sparkontos oder Staatsanleihen) zu investieren.

Auswirkungen auf die Rendite

Ferner kritisieren private Sparer das seit 2009 anhaltende Niedrigzinsumfeld im Euroraum, für das die Europäische Zentralbank verantwortlich sei. Viele Sparer sehen die (dauerhafte) Leitzinssenkung der EZB als Hauptursache für die teilweise negativen Renditen europäischer Anleihen und sprechen stellenweise von einer Enteignung. Die folgende Grafik der Federal Reserve Bank of St. Louis verdeutlicht das jahrelange Niedrigzinsumfeld auf dem Geldmarkt, indem der 3-Monate-Interbankenzinssatz, auch bekannt als Euro Interbank Offered Rate (EURIBOR), dargestellt wird:

Wenn die EZB ihre Leitzinsen senkt, können die Inflationserwartungen bei Anlegern steigen. Auf dem Kapitalmarkt würden Anleger dann höhere Zinsen einfordern, um den erwarteten Verlust der Kaufkraft ihrer langfristigen Investition auszugleichen. Dagegen steigt der Kurs einer bereits emittierten Anleihe aufgrund der fixen Kuponzahlung bei einem sinkenden kurzfristigen Marktzinssatz.

Auswirkungen auf Aktien und Anleihen

Eine expansive Geldpolitik (z.B. Senkung der Leitzinsen, Ankauf von Anleihen) ließe Aktien im Vergleich zu Anleihen attraktiver erscheinen. Dividendenzahlungen aus Aktien dürften hierbei grundsätzlich höher ausfallen als die Kuponzahlungen aus Anleihen. Die Nachfrage nach Aktien würde somit zunehmen, wodurch wiederum die Aktienkurse stiegen. Insgesamt dürfte der Kauf von Aktien insbesondere dann attraktiv erscheinen, wenn sich Anleger einer expansiven Geldpolitik bzw. einem lang anhaltenden Niedrigzinsumfeld ausgesetzt fühlten.

Der ehemalige EZB-Präsident Mario Draghi sagte im Juni 2012 auf einer internationalen Investitionskonferenz in London: „Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.“ Infolge dieser Aussage wurde das Vertrauen in den Euro deutlich gestärkt, sodass Zinssätze von Euro-Staatsanleihen (insbesondere von Griechenland und Spanien) stark gesunken sind.

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt die Rendite für 10-jährige Staatsanleihen im Euroraum dar.

In der Summe gilt, dass die expansive Geldpolitik der EZB seit 2008 tendenziell für sinkende Renditen auf Euro-Staatsanleihen, sinkende Realzinsen im Banken- und Haushaltssektor, einen stellenweisen schwächeren Eurokurs sowie steigende Immobilienwerte und Aktienkurse gesorgt hat.

Forward Guidance

Zur ersten Einschätzung über zukünftige geldpolitische Entscheidungen der EZB können Anleger das Forward Guidance der EZB verfolgen. Dieses geldpolitische Instrument kommt vor allem dann zum Einsatz, wenn Leitzinsen bei 0 % liegen und wird genutzt, um künftige geldpolitische Absichten zu kommunizieren. Erstmals nutzte die EZB Forward Guidance im Juli 2013, indem der EZB-Präsident mitteilte, dass er davon ausgehe, dass die Leitzinsen für längere Zeit auf einem niedrigen Niveau bleiben würden.

Europäische Zentralbank in der Kritik

Die Geldpolitik der EZB wird in unterschiedlichen Bereichen (Wissenschaft, Politik auf supranationaler sowie nationaler Ebene, Wirtschaft, Gesellschaft und Medien) vielfach diskutiert. Die besondere Herausforderung für die Europäische Zentralbank besteht darin, dass sie eine einheitliche Geldpolitik in einem Währungsraum mit fiskalpolitisch selbstständigen Staaten und teilweise unterschiedlichen Wirtschaftsentwicklungen durchführen muss.

Anleihekäufe

Eine zentrale Kritik betrifft die geldpolitischen Anleihekäufe der Europäischen Zentralbank, die im Zuge der Finanz- und Eurokrise seit 2009 vermehrt durchgeführt wurden. Infolge dieser geldpolitischen Sondermaßnahme hat die EZB die Zentralbankgeldmenge deutlich ausgeweitet, was die Gefahr wachsender Inflationsrisiken birgt.

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt die Bilanzsumme der EZB im Zeitverlauf seit Einführung des Euro dar.

Gefährdung der Preisniveaustabilität

Im Zuge der Finanz- und Eurokrise hat die EZB ihre Geldpolitik schrittweise gelockert. Im Zusammenhang dieser expansiven Geldpolitik der EZB werden folgende zentrale Kritikpunkte genannt:

- Im Zuge der Staatsanleihekäufe von Euro-Staaten betreibt die Europäische Zentralbank eine (verdeckte) geldpolitische Staatsfinanzierung, wodurch auch die Staatsverschuldung einzelner Euro-Staaten ansteigt.

- Inflationsgefahr steigt an.

- Die EZB führt Aufgaben durch, die über ihren Aufgaben- und Verantwortungsbereich hinausgehen.

- Insbesondere die institutionelle und funktionelle Unabhängigkeit der EZB wird gefährdet.

- Der Druck auf nationalen Regierungen, nötige Reformen einzuführen, wird reduziert.

- Für Unternehmen sind die Kosten der Refinanzierung auf den Finanzmärkten zu gering, sodass u.a. die Gefahr einer Insolvenzverschleppung steigt.

- Die Gefahr eines geldpolitischen Verdrängungseffektes, auch bekannt als „Crowding-out“, steigt. Die günstigen Refinanzierungskredite der Europäischen Zentralbank verdrängen private Kapitalexporte, insbesondere in finanzschwache Euro-Staaten.

- Ungleichgewichte im Euroraum werden verschärft (z.B. Leistungsbilanzungleichgewichte oder TARGET2-Ungleichgewichte, die Forderungen bzw. Verbindlichkeiten einer nationalen Notenbank gegenüber der EZB umfassen, die im Zuge einer Abwicklung grenzüberschreitender Zahlungen über das Zahlungsverkehrssystem TARGET2 entstehen).

Dennoch hat die EZB in den ersten 15 Jahren ihres Bestehens gezeigt, dass sie in diesem Zeitraum ihr Hauptziel der Preisniveaustabilität im Euroraum erreichen konnte: Die durchschnittliche Inflationsrate im Euroraum lag bei 1,99 %. Allerdings gilt: Je länger die EZB ihre expansive Geldpolitik weiter verfolgt, desto schwieriger gestaltet sich die Rückkehr zur konventionellen Geldpolitik.

Letztlich ist und bleibt die einheitliche Geldpolitik der EZB im Euroraum umstritten und wird auch in Zukunft für kontroverse Diskussionen weltweit sorgen.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.