Der Euribor oder „Euro Interbank Offered Rate“ ist der wichtigste Referenzzinssatz am europäischen Geldmarkt, zu dem sich Banken untereinander kurzfristig Geld leihen. Anleger und Kreditnehmer können den Euribor als Benchmark (Maßstab) für verschiedene – insbesondere variabel verzinsliche – Finanzprodukte (wie Sparkonten, Swaptions, Anleihen, Zinsfutures und Kredite wie Hypothekendarlehen oder Dispositionskredite) nutzen, da dieser häufig die Basis für die Preisbildung bildet.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Euribor – Definition

Euribor steht für „Euro Interbank Offered Rate“. Er berechnet sich aus dem durchschnittlichen Zinssatz, zu dem europäische Banken unbesicherte, kurzfristige Kredite auf dem Geldmarkt anbieten würden. Die Laufzeiten variieren zwischen einer Woche bis zu einem Jahr, wobei in der Finanzbranche häufig der 3-Monats-Euribor verwendet wird.

Geschichte

Seit der Einführung des Euro im Jahr 1999 existiert der Euro Interbank Offered Rate. Vorreiter des Referenzzinssatzes – jedoch auf nationaler Ebene – waren beispielsweise der Frankfurt Interbank Offered Rate (Fibor – in Deutschland), Paris Interbank Offered Rate (Pibor – in Frankreich) oder Vienna Interbank Offered Rate (Vibor – in Österreich). Damit löste der Euribor die national ermittelten Referenzzinssätze im Euroraum ab, der seither als „Referenzzinssatz der Europäischen Währungsunion (EWU)“ bekannt ist.

Euribor – Interpretation und Bedeutung

Der Euro Interbank Offered Rate bildet sich aus dem Durchschnitt von Zinssätzen, zu denen sich ausgewählte europäische Banken (wie Deutsche Bank, BNP-Paribas oder UniCredit) untereinander für einen festgelegten Zeitraum Kredite gewähren. Dabei werden die 15% höchsten und die 15% niedrigsten Zinssätze gestrichen, um Zinsausreißer bei der Berechnung des Euribor zu umgehen, die das Ergebnis verzerren könnten.

Der Euribor bezieht sich lediglich auf Kredite in Euro. Dagegen existierte der London Interbank Offered Rate (LIBOR) in verschiedenen Währungen (z.B. US-Dollar oder japanischer Yen).

Anleger können den Euro Interbank Offered Rate als Indikator für das derzeitige Marktzinsniveau nutzen. Beispielsweise gilt für Unternehmensanleihen: Mit steigendem Euribor steigt tendenziell auch der Kuponsatz neu emittierter Anleihen.

Ferner kann der Referenzzinssatz für Kreditnehmer eine erste Einschätzung zur Berechnung ihrer Kreditkosten liefern: Je höher der Euribor ausfällt, desto mehr Gebühren (in Form von Zinszahlungen) müsste der Kreditnehmer zahlen. Banken können ihren Kunden sogenannte Euribor-Darlehen anbieten, die einen variablen Zinssatz, basierend auf der Entwicklung des Euribor, aufweisen.

Euribor-Sätze

Insgesamt gibt es fünf verschiedene Euribor-Sätze, die abhängig von der Laufzeit des Kredites sind. Die genauen Werte werden werktäglich von Thomson Reuters berechnet und veröffentlicht.

Im Folgenden werden diese exemplarisch vom 22.11.2023 (Mittwoch) angegeben:

- 1-Woche-Euribor: 3,887 %

- 1-Monats-Euribor: 3,818 %

- 3-Monats-Euribor: 3,962 %

- 6-Monats-Euribor: 4,063 %

- 12-Monats-Euribor: 4,016 %

Der Eonia (Euro OverNight Index Average) ist der Zinssatz, zu dem sich europäische Banken untereinander Geld für nur einen Tag bzw. eine Nacht leihen. Der Eonia wird als der eintägige Euribor-Zinssatz angesehen.

Bestimmungsfaktoren

Grundsätzlich wird der Euro Interbank Offered Rate durch die Nachfrage und das Angebot auf dem Geldmarkt bestimmt. Die Höhe der Nachfrage sowie des Angebots hängt von vielen verschiedenen Faktoren ab.

Leitzinssatz

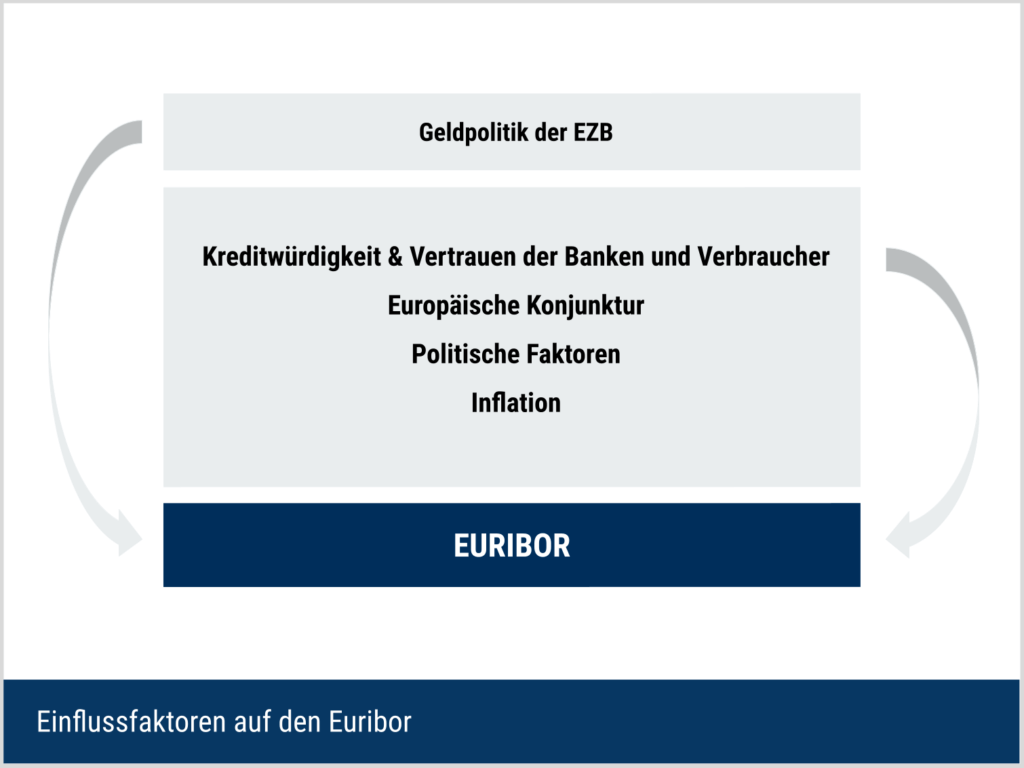

Der zentrale Bestimmungsfaktor ist der Leitzinssatz (Zinssatz, zu dem sich Banken von der Zentralbank Geld leihen oder ihr Geld bei der Zentralbank parken können) der Europäischen Zentralbank (EZB). Zudem können weitere geldpolitische Instrumente (wie Repogeschäfte oder Mindestreservesatz) der EZB den Referenzzinssatz beeinflussen.

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt den Leitzinssatz der Hauptrefinanzierungsgeschäfte der EZB im Zeitverlauf dar. Zwischen März 2016 und Juli 2022 hielt die EZB den Leitzins bei 0 %. Dies bedeutet, dass sich Banken bei der EZB kostenlos refinanzieren konnten.

Weitere EURIBOR Faktoren

Darüber hinaus können die folgenden Faktoren einen Einfluss auf den Euro Interbank Offered Rate haben:

- Entwicklung der europäischen Konjunktur (in Krisenzeiten, wie zu Beginn der Corona-Pandemie 2020/21, kann der Euro Interbank Offered Rate wesentlich höher ausfallen als der Leitzinssatz der EZB)

- Politische Faktoren (z.B. der Ausstieg Großbritanniens aus der Europäischen Union oder weltweite Konflikte, wodurch das Vertrauen zwischen Banken untereinander abnehmen dürfte und infolgedessen Zinssätze steigen)

- Höhe der Inflation im Euroraum (mit steigender Inflation steigt der Druck auf die EZB, ihren Leitzinssatz zu erhöhen, sodass auch der Euribor ansteigen dürfte)

- Kreditwürdigkeit und Vertrauen der Banken und Verbraucher (Banken, die beispielsweise über hohe Sicherheiten im Allgemeinen verfügen, zahlen tendenziell einen geringeren Zinssatz)

- Im Normalfall steigt der Euribor-Satz mit der Laufzeitdauer

Die folgende Abbildung fasst die genannten Einflussfaktoren zusammen:

Euribor – Kursentwicklung & Chart

Der folgende Chart stellt den 3-Monats-Euribor im Zeitverlauf dar.

Aus diesem Chart wird deutlich, dass der 3-Monats-Euribor seit Oktober 2008 insgesamt betrachtet deutlich gesunken ist. Die Leitzinssenkung der EZB weist einen sehr ähnlichen Verlauf auf. Im Oktober 2008 betrug der Euro Interbank Offered Rate noch über 5 % und im April 2015 wurde erstmals ein negativer Referenzzinssatz von -0,002 % ermittelt. Seitdem bewegte sich der Euribor bis Juli 2022 auf einen historisch niedrigen Niveau unter 0 %.

Diese Bedingungen sind grundsätzlich gut für Kreditnehmer und schlecht für Sparer. Der Anreiz für Sparer, das Geld alternativ anzulegen (z.B. in Aktien statt auf dem Sparkonto), dürfte mit einer weiteren zukünftigen Senkung des Euro Interbank Offered Rate zunehmen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.