Eine Collateralized Debt Obligation (CDO) stellt ein strukturiertes Finanzprodukt dar, welches sich aus verschiedenen forderungsbesicherten Wertpapieren zusammensetzt. CDOs werden häufig von Banken genutzt, um sich auf dem Finanzmarkt zu refinanzieren. Im Zuge der Finanzkrise ab 2007 sind CDOs zunehmend in Verruf geraten, da externe Ratingagenturen Ausfallrisiken dieser Finanzprodukte unterschätzt haben.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Collateralized Debt Obligation – Definition

Eine Collateralized Debt Obligation (CDO) setzt sich aus verschiedenen, festverzinslichen Wertpapieren (Fremdkapitalpapiere) mit unterschiedlichen Risiken zusammen. Grundsätzlich kann durch die Bündelung verschiedener Wertpapiere eine Diversifikation ermöglicht werden.

Eine CDO stellt ein Portfolio von Forderungen (meistens Hypotheken- und Kreditforderungen inklusive zukünftiger Zins- und Tilgungszahlungen) dar, die z.B. eine Bank an ihre Schuldner hat. In der Regel sind die Forderungen durch dingliche Sicherheiten (Assets) gesichert.

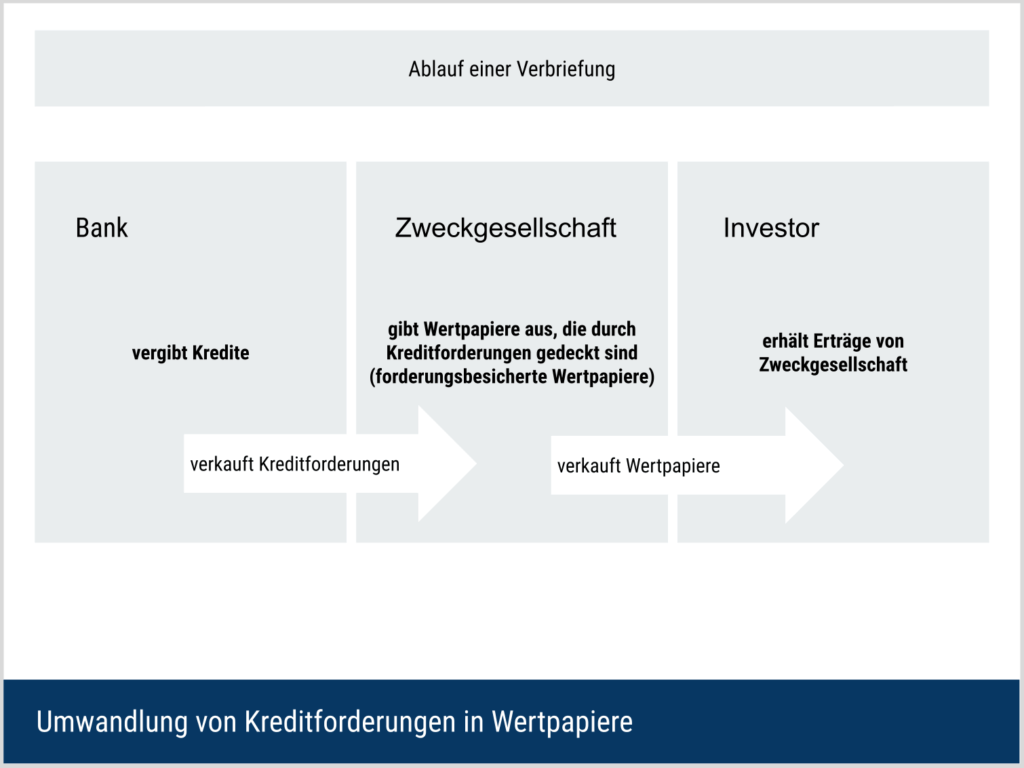

Special Purpose Vehicle (SPV)

Eine Zweckgesellschaft, auch bekannt als Special Purpose Vehicle (SPV), erwirbt die gebündelten Kreditforderungen der Banken und unterteilt sie in unterschiedlich bewertete Klassen (Tranchen) von Anleihen. Diese Anleihen werden wiederum an Investoren verkauft, die Erträge von der Zweckgesellschaft erhalten. Im Gegenzug bekommt die Zweckgesellschaft von den Investoren Geld, das sie an die Banken für ihre Kreditforderungen weitergibt.

Die in der Abbildung vereinfacht dargestellten Transaktionen zwischen Bank, Zweckgesellschaft und Investor unterliegen einer Verbriefung. Der Zweck einer Verbriefung besteht darin, dass eine Bank ausgewählte Kreditforderungen aus ihrer Bankbilanz in einem Wertpapier verbrieft. Dadurch macht die Bank ihre Kreditforderungen, die sie gegenüber ihren Kunden hält, handelbar für die Finanzmärkte.

Die verbrieften Forderungen speisen sich aus Forderungen wie Krediten, (hochverzinslichen) Anleihen, Hypotheken, Kreditkartengeschäften, anderen Vermögensgegenständen, Leasingverträgen sowie Lieferungen und Leistungen. CDO-Investoren sind in der Regel Finanzinstitute wie Banken, Investmentfonds, Versicherungsgesellschaften, Pensionsfonds, Hedgefonds und (zeitweise) Zentralbanken.

Konstruktion einer CDO

Die Besonderheit einer CDO besteht darin, dass dieses Finanzprodukt grundsätzlich in drei Risikoklassen (Senior, Mezzanine und Equity-Tranche) unterteilt wird. Somit können Investoren zwischen den folgenden Tranchen einer CDO wählen:

- Senior Tranche – Erhalt der Zahlungen als erstes, geringstes Risiko & geringer Zins

- Mezzanine Tranche – Erhalt der Zahlungen als zweites, mittleres Risiko & mittlerer Zins

- Equity Tranche – Erhalt der Zahlungen als letztes, hohes Risiko & hoher Zins

Wertpapiere einer CDO werden unter Berücksichtigung ihrer Ausfallrisiken in mehreren Tranchen (Teilbeträge einer Wertpapieremission, die zu verschiedenen Terminen und unterschiedlichen Zinssätzen ausgegeben werden) aufgeteilt.

Gläubigeransprüche

Im Fall eines Zahlungsausfalls werden als erstes Gläubigeransprüche aus der Senior-Tranche bedient. Den nächsten Anteil erhalten Gläubiger, die eine Anleihe der Mezzanine Tranche halten. Als letztes werden Gläubigeransprüche der Equity-Tranche bedient.

Diese Rangordnung kann dazu führen, dass sämtliche Verluste von Investoren der Equity-Tranche getragen werden müssen. Auch Investoren der Mezzanine Tranche und nachfolgend aus der Senior-Tranche müssen mögliche Verluste tragen, wenn keine Liquidität mehr bei den Schuldnern vorhanden ist.

Risiko

Demnach ist die Equity-Tranche die riskanteste Tranche und bietet den höchsten Zinssatz. Demgegenüber steht die Senior-Tranche, die die beste Kreditqualität, aber den niedrigsten Zinssatz bietet. Die einzelnen CDO-Tranchen werden im Normalfall von externen Ratingagenturen nach ihrer Ausfallwahrscheinlichkeit bewertet.

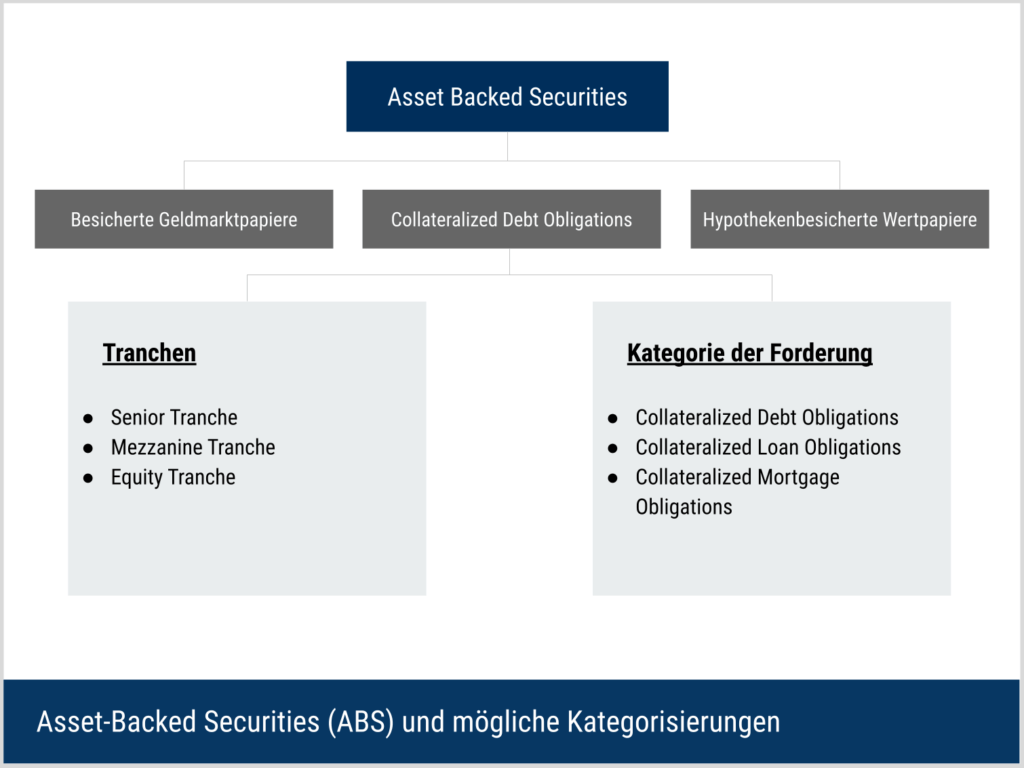

Asset-Backed Securities (ABS) vs. Collateralized Debt Obligation (CDO)

CDOs gehören zu der forderungsbesicherten Wertpapierklasse Asset-Backed Securities (ABS) und bilden eine Art Unterkategorie der ABS. ABS stellen ein strukturiertes Finanzprodukt aus einer Bündelung von Wertpapieren dar. Im Unterschied zu einer CDO werden die anderen festverzinslichen Wertpapiere im Rahmen von ABS nicht in Tranchen aufgeteilt. Bei ABS werden grundsätzlich Ausfallrisiken gleichmäßig auf Investoren verteilt.

Der Unterschied zwischen einer CDO, CLO, CBO und CMO

Collateralized Loan Obligation (CLO), Collateralized Bond Obligations (CBO) und Collateralized Mortgage Obligation (CMO) gehören zu der forderungsbesicherten Wertpapierklasse ABS und können als eine Art Unterkategorie von ABS sowie weiterführend von CDOs gesehen werden. CLOs, CBOs sowie CMOs sind spezielle Arten von CDOs. In einigen Fällen werden CDOs nach den zugrunde liegenden Sicherheiten gegliedert, die mit den folgenden Kategorien an Forderungen einhergehen:

- Collateralized Loan Obligation (CLO) – Sicherheiten basieren auf Bankdarlehen

- Collateralized Bond Obligation (CBO) – Sicherheiten basieren auf Anleihen

- Collateralized Mortgage Obligation (CMO) – Sicherheiten basieren auf Immobilien

Im Unterschied zu einer CDO basieren Cash Flows und die Besicherungen der CLOs, CBOs und CMOs auf bestimmte Kategorien (Bankdarlehen, Anleihen und Immobilien). Da CLOs, CBOs und CMO grundsätzlich nach Tranchen sowie Kategorien an Forderungen unterschieden werden, scheinen diese Formen von ABS transparenter zu sein. Allerdings dürften diese drei Unterkategorien einer CDO krisenanfälliger sein, weil Sicherheiten auf einzelne Sektoren basieren und damit weniger diversifiziert sind.

Die folgende Abbildung fasst die Wertpapierklasse ABS mit ihren möglichen Kategorisierungen zusammen:

Collateralized Debt Obligation im Beispiel

Im folgenden Beispiel soll die Struktur einer CDO mit ihren Tranchen (Risikoklassen) verdeutlicht werden. In der Praxis sind die verschiedenen Tranchen nicht gleich groß. Häufig besitzt die Senior-Tranche das anteilig größte Volumen, was in dem folgenden Zahlenbeispiel angenommen wird. Zudem kann das Fälligkeitsdatum einer CDO, auch innerhalb einer Tranche, variieren.

Die folgende Tabelle stellt exemplarisch die Struktur einer CDO mit ihren Merkmalen (Tranchen-Einteilung, Fälligkeitsdatum, Tranchen-Anteil, Kupon, Kurswert, Ertrag und Rating) dar:

Tabelle: Beispiel einer Collateralized Debt Obligation (CDO)

| Tranchen-Einteilung | Fälligkeits-datum | Tranchen-Anteil | Kupon | Kurswert | Ertrag | Rating externer Agenturen |

| Senior | 04/2017 | 84,52% | 5,65 | 115,32 | 5,27% | AAA |

| Senior | 11/2017 | 6,48% | 5,88 | 118,24 | 5,44% | AA |

| Mezzanine | 01/2018 | 4,68% | 7,11 | 102,37 | 5,63% | BBB |

| Equity | 06/2018 | 4,32% | 9,67 | 111,88 | 5,79% | B |

| Tranchen gesamt: | 100% | Ertrag (im Ø): | 5,53% |

In der Tabelle wird deutlich, dass der Kuponsatz (Zinssatz, der für die Anleihe jährlich gezahlt wird) tendenziell sinkt, je besser die Kreditwürdigkeit der Anleihe von externen Ratingagenturen bewertet wurde und je früher die Anleihe ausläuft.

Außerdem können sich die Kurswerte der einzelnen Tranchen unterscheiden. Der Kurswert wird bestimmt durch die Nachfrage nach und dem Angebot an den einzelnen Wertpapierklassen am Finanzmarkt. Wie im Zahlenbeispiel dargestellt, ist es möglich, dass der Kurswert der Equity-Tranche höher ausfällt als die der Mezzanine Tranche. Insofern wird in dieser exemplarischen Finanzmarktsituation die risikoreichere Equity-Tranche höher bewertet als die Mezzanine Tranche.

Bedeutung einer Collateralized Debt Obligation

CDOs sind ein wichtiges Refinanzierungsmittel für Banken auf dem Finanzmarkt. Mithilfe von CDOs kann eine Bank ihre Hypotheken- und Kreditforderungen gegenüber ihren Kunden samt zukünftiger Zins- und Tilgungszahlungen verbriefen.

Im Rahmen einer CDO-Transaktion verkauft eine Bank Kreditforderungen an Dritte (Investoren). Damit kann eine Bank ausgewählte Kreditforderungen aus ihrer Bilanz nehmen, womit sie sich mehr Handlungsspielraum für die Vergabe neuer Kredite verschafft. Im Zuge des Verkaufs stehen diese ausgewählten Kreditforderungen in der Bilanz der Zweckgesellschaft. Risiken, die mit den ausgewählten Kreditforderungen einhergehen, tragen letztlich die Investoren, beginnend mit den Investoren, die Anleihen aus der Equity Tranche halten.

Mit dem Wissen der Bank, dass sie (später) die Kreditforderungen gegenüber ihren Kunden im Rahmen von CDO-Geschäften an externe Investoren weitergeben und somit zukünftige Ausfallrisiken transferieren kann, besteht die Gefahr, dass der interne Credit Rating Prozess möglicherweise an Qualität verliert. Eine zentrale Aufgabe von Banken liegt in der genauen Überprüfung der Kreditwürdigkeit ihrer Kunden. Sinkt der Anreiz einer detaillierten Kreditüberprüfung, so dürfte das Risiko von Kreditausfällen zunehmen.

Vorteile und Risiken für Anleger

-

Vorteile:

- Diversifikation: CDOs bieten durch Bündelung unterschiedlicher Forderungen eine Streuung von Ausfallrisiken. Sie ermöglichen eine höhere Diversifikation im Portfolio des Anlegers im Vergleich zu einer einzelnen Unternehmensanleihe.

- Tranchierung: Durch die Einteilung der CDOs in verschiedene Tranchen kann der Anleger seine Präferenzen hinsichtlich Chancen und Risiken besser verfolgen. Dies macht die Risiken kalkulierbarer.

- Besicherung mit Vermögenswerten: CDOs sind grundsätzlich mit Vermögenswerten besichert, die als Sicherheit dienen und im Falle eines Zahlungsausfalls verpfändet werden können.

- Transparenz in der Rangfolge: Bei CDOs wird die Rangfolge, welche Gläubigergruppe den Verlust zuerst tragen muss, im Voraus bestimmt, was sie im Vergleich zu anderen ABS-Papieren ohne Tranchen-Einteilung transparenter macht.

-

Risiken:

- Intransparenz: Die Intransparenz erhöht sich durch die Vielzahl unterschiedlicher Schuldner und Sicherheiten innerhalb einer CDO.

- Verlustrisiko: Der Anleger trägt das Verlustrisiko, wenn die Rückflüsse aus den besicherten Vermögenswerten nicht ausreichen.

- Ungleichheit der Risikoklassen: Verschiedene Risikoklassen innerhalb der CDOs sind nicht gleich groß, was das absolute Verlustrisiko beeinflusst.

- Investitionsverteilung in Tranchen: Ein hoher Anteil am Investitionsvolumen in der Senior-Tranche bedeutet ein kleinerer Anteil in den Mezzanine- und Equity-Tranchen, was die Verluste auf eine kleinere Gruppe überträgt und das Risiko für Investoren der Senior Tranche erhöht.

- Informationsasymmetrie: Ein zentrales Problem ist die Informationsasymmetrie, da die Investoren (im Gegensatz zu den Banken) die individuelle Qualität der Sicherheiten und der Schuldner nicht kennen. Die Bank hat tendenziell den Anreiz, ihre Forderungen zu einem für die Bank angemessenen Preis zu verkaufen und behält möglicherweise relevante Informationen für sich.

- Schwierigkeit der Risikobestimmung: Eine genaue Bestimmung von Ausfallrisiken ist sowohl für den Anleger als auch für Ratingagenturen schwierig.

Collateralized Debt Obligation in der Kritik

CDOs sind komplexe und häufig intransparente Finanzinstrumente. Im Zuge der Finanzkrise in 2008 gerieten ABS (sowie CDOs als Unterkategorie von ABS) zunehmend in Kritik. Vermehrte Finanztransaktionen dieser besicherten Wertpapierkategorie wurden in Verbindung mit fehlerhaften Credit Ratings als eine Hauptursache für die krisenhaften Entwicklungen beschrieben. Dennoch ist die Nachfrage nach diesen Finanzprodukten weiterhin groß.

Ferner kam es zu einer Verkettung zahlreicher Verbriefungen (ABS-ABS, ABS-CDO oder CDO-CDO), wodurch verschiedene ABS zu neuen ABS bzw. CDOs zusammengefasst wurden. Damit steigt nicht nur die Komplexität dieser Finanzprodukte, sondern auch das Risiko einer Fehlbewertung von Ausfallrisiken.

Insbesondere im Zuge dieser Verbriefungsgeschäfte zeigt sich für den Anleger, dass Investitionsentscheidungen nicht nur auf den Bewertungen von externen Ratingagenturen basieren sollten. Beispielsweise könnte der Anleger die zugrundeliegenden Sicherheiten, inbegriffen möglicher Wertentwicklungen, genauer untersuchen.

Zusammenfassung

Eine CDO ist eine forderungsbesicherte Anleihe, die aus einem Bündel unterschiedlicher Kredite besteht. Im Rahmen einer CDO werden Renditen und Risiken in verschiedenen Klassen (Tranchen) eingestuft. Banken nutzen CDO-Geschäfte zur Refinanzierung auf den Finanzmärkten. Bis heute ist diese Art strukturierter Finanzprodukte riskant, intransparent und daher umstritten.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.