Geld richtig anlegen – Ratgeber für Anfänger [2024]

![]() Autor: Cornelius Henning Rosenau

Autor: Cornelius Henning Rosenau

Für eine erfolgreiche und nachhaltige Geldanlage können Investoren einige Kernpunkte beachten. Viele laufen darauf hinaus, sich Gedanken zu machen, wie man Geld richtig anlegen kann. Wer blind anderen vertraut und voreilige Entscheidungen trifft, verringert die Chance, sein Geld erfolgreich anzulegen. In diesem Artikel wirst Du Antworten auf die wichtigsten Fragen finden, die es in diesem Zusammenhang zu bedenken gibt. Die Frage der „richtigen“ Geldanlage muss im Anschluss jedoch jeder für sich selbst beantworten, weil diese von diversen persönlichen Faktoren abhängen kann.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Geld richtig anlegen – Welche Möglichkeiten gibt es?

Die Möglichkeiten, Geld anzulegen, sind vielfältig. Langfristig erfolgreich sind jedoch nicht alle. Die nachfolgende Übersicht umfasst ausschließlich Möglichkeiten der Geldanlage, die (staatlich) überwacht und reglementiert sind.

Schiffscontainer und andere exotische Anlageideen gibt es hier nicht. Das Ausfallrisiko solcher Engagements am sogenannten „grauen Kapitalmarkt“ ist für gewöhnlich hoch und die versprochene Rendite wird selten erreicht.

Grundsätzlich gib es folgende Möglichkeiten Geld anzulegen:

- Girokonto / Tagesgeld

- Sparbuch

- Renten- und Lebensversicherungen

- Bausparverträge

- Aktien

- Aktienfonds

- Anleihen

- Immobilien

- Edelmetalle

1. Girokonto / Tagesgeld

Diese Form der Geldanlage wird jedem bekannt sein. Girokonto und Tagesgeld zeichnen sich durch eine hohe Verfügbarkeit aus. Der gesamte Betrag auf dem Konto kann täglich genutzt werden, um Zahlungen zu leisten oder Umbuchungen zu tätigen.

Diese Form der Geldanlage wird jedem bekannt sein. Girokonto und Tagesgeld zeichnen sich durch eine hohe Verfügbarkeit aus. Der gesamte Betrag auf dem Konto kann täglich genutzt werden, um Zahlungen zu leisten oder Umbuchungen zu tätigen.

Dafür gibt es auf Girokonten nur noch selten Zinsen und teilweise werden sogar Negativzinsen erhoben. Bei Tagesgeldkonten sind in Einzelfällen noch Zinssätze von bis zu 1 % pro Jahr möglich, was jedoch unter dem Wertverlust (Inflation) des Geldes liegt.

Daher vermehrt sich Geld auf Giro- und Tagesgeldkonten kaum. Der Wert des Geldes sinkt sogar. Dies ist unter anderem der Preis für die tägliche Verfügbarkeit. Abgesehen von möglichen Negativzinsen gibt es jedoch kaum ein Risiko von anderweitigen Verlusten. Der Saldo des Kontos schwankt nicht und die Einlagensicherung schützt in Deutschland Beträge bis zu 100.000 Euro pro Person und Bank selbst dann, wenn die Bank zahlungsunfähig werden sollte.

| Anlagehorizont | Historische Rendite | Risiko |

| sehr kurzfristig | sehr gering | sehr gering |

2. Sparbuch

Das Sparbuch ist in Deutschland sehr beliebt. Rund 40 Prozent des deutschen Privatvermögens befinden sich auf Sparbüchern. Diese unterscheiden sich von Giro- und Tagesgeldkonten, weil das Geld tendenziell höher verzinst, dafür aber nicht so flexibel verfügbar ist. Die meisten Sparbücher unterliegen einer Kündigungsfrist von drei Monaten.

Soll das Geld vor diesem Zeitpunkt verwendet werden, ist eine „Vorfälligkeitsentschädigung“ zu zahlen. Diese fällt allerdings nur an, wenn es auch Zinsen auf das Sparbuch gibt. In Zeiten von Nullzinsen können Banken daher auf solche Entschädigungen verzichten. Ebenfalls von der Einlagensicherung abgedeckt, ist das Sparbuch eher eine Möglichkeit zur Geldaufbewahrung, als zur effektiven Geldanlage.

| Anlagehorizont | Historische Rendite | Risiko |

| kurzfristig | sehr gering | sehr gering |

3. Renten- und Lebensversicherungen

Für die langfristige Geldanlage stellen Renten- und Lebensversicherungen eine Möglichkeit dar. Es können jedoch Fallstricke in den Versicherungsbedingungen und bei den Gebühren der Produkte lauern.

Renten- und Lebensversicherungen, die vor mehr als zehn Jahren geschlossen wurden, können auch heute noch attraktive Renditen abwerfen. Neue Verträge haben dagegen häufig geringere Garantiezinsen und bewegen sich am Ende ebenfalls unter der Inflationsrate. Da die Versicherung das Geld ihrerseits nur in bestimmte Anlageformen investieren darf, ist die Sicherheit der Gelder dagegen immer noch hoch.

| Anlagehorizont | Historische Rendite | Risiko |

| sehr langfristig | gering bis mittel | gering |

4. Bausparverträge

Wie der Name bereits verrät, steht bei Bausparverträgen für gewöhnlich der Erwerb einer Immobilie im Vordergrund. Zu diesem Zweck muss der Vertragsinhaber Geld einzahlen. Dieses wird dann anderen Kunden der Bausparkasse, deren Verträge bereits länger laufen, zur Verfügung gestellt, um diesen eine Immobilienfinanzierung zu ermöglichen.

Ist die eigene Bewertungszahl (setzt sich aus Höhe der Einzahlungen und Dauer des Vertrages zusammen) hoch genug, darf der Inhaber des Bausparvertrages ebenfalls einen Kredit in Anspruch nehmen. Bis dahin zahlt die Bausparkasse auf das Guthaben Zinsen. Statt einem Kredit kann der Inhaber des Bausparvertrages bei der sogenannten „Zuteilungsreife“ auch sein Geld samt den Zinsen zurückerhalten. Besonders bei älteren Verträgen kann dies durchaus interessant sein, weil der Sparzins vergleichsweise hoch und die Kreditkonditionen eher unattraktiv sind.

| Anlagehorizont | Historische Rendite | Risiko |

| langfristig | gering bis mittel | gering |

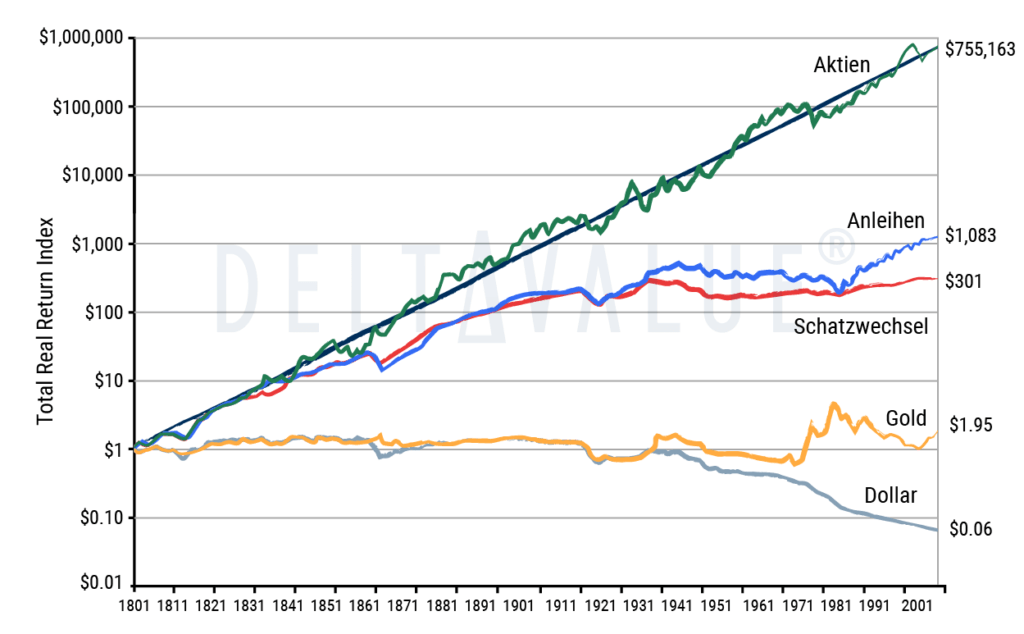

5. Aktien

Teilweise sind Aktien und die Börse als riskant verschrien, obwohl dies bei einer geordneten Vorgehensweise nicht der Realität entspricht. Aktien stellen eine Beteiligung an einem Unternehmen dar.

Teilweise sind Aktien und die Börse als riskant verschrien, obwohl dies bei einer geordneten Vorgehensweise nicht der Realität entspricht. Aktien stellen eine Beteiligung an einem Unternehmen dar.

Der Aktionär erhält mit dieser Beteiligung ein Mitspracherecht im Unternehmen und das Recht zur Gewinnbeteiligung in Form von Dividenden oder Kurssteigerungen. Allerdings kann der Kurs von Aktien schwanken und auch langfristig sinken, wenn ein Unternehmen beispielsweise nicht profitabel wirtschaftet.

An der Börse kommen Käufer und Verkäufer zusammen, um Aktien und andere Wertpapiere zu handeln. Wird eine Aktie gerade stark nachgefragt, steigt ihr Kurs (oder auch Preis). Sinkt die Nachfrage, sinkt der Kurs. Aufgrund des Börsenhandels gelten Aktien als sehr liquide – sie können folglich in einem kurzen Zeitraum gekauft oder verkauft werden.

Aktien eignen sich grundsätzlich gut für die langfristige Geldanlage. Kaum eine andere Anlageform kann die langfristige (statistische) Rendite von Aktien überbieten.

| Anlagehorizont | Historische Rendite | Risiko |

| langfristig | hoch bis sehr hoch | mittel bis hoch |

6. Aktienfonds

Ein geringeres Risiko als Einzelaktien können Aktienfonds bieten. Aktienfonds bestehen aus verschiedenen Aktien- oder Wertpapieren, die in einem einzigen Wertpapier – einem Fonds – gebündelt werden.

Ein geringeres Risiko als Einzelaktien können Aktienfonds bieten. Aktienfonds bestehen aus verschiedenen Aktien- oder Wertpapieren, die in einem einzigen Wertpapier – einem Fonds – gebündelt werden.

Fonds schwanken in der Regel weniger als Einzelaktien und werden von einigen Investoren daher als risikoärmer betrachtet. Dafür erreichen Sie selten die Performance einzelner, qualitativ hochwertiger, Aktien. Für die Verwaltung und Zusammenstellung des Fonds berechnet die Fondsgesellschaft Gebühren.

- Bei passiven Fonds (auch: ETF) fallen für gewöhnlich geringe Gebühren von deutlich weniger als einem Prozent pro Jahr an.

- Aktive Fonds, bei denen ein Manager die Auswahl der Aktien trifft, können dagegen bis zu zwei Prozent Gebühren pro Jahr oder mehr kosten. Darin liegt auch einer der Gründe, warum der Ertrag bei diesen Produkten tendenziell geringer ausfallen kann, als bei einzelnen Aktien.

Aktienfonds haben jedoch den Vorteil, dass sich der Anleger nicht weiter mit seiner Geldanlage beschäftigen muss. Die Verwaltung übernimmt die Fondsgesellschaft und das Risiko ist auf verschiedene Unternehmen verteilt. Der Anleger wählt lediglich den Fonds aus, in den er investieren möchte.

| Anlagehorizont | Historische Rendite | Risiko |

| langfristig | mittel bis hoch | mittel bis hoch |

7. Anleihen

Sowohl von Unternehmen als auch von Staaten werden Anleihen ausgegeben. Diese werden auch immer wieder als „Renten“ bezeichnet. Der Käufer einer Anleihe gewährt dem Herausgeber praktisch einen Kredit. Er hat ein Recht auf die Rückzahlung des geliehenen Betrages (Nennwert) und die Zahlung von Zinsen. Abhängig davon, wer eine Anleihe ausgibt, können der Zinssatz und das Risiko variieren.

Deutsche Staatsanleihen oder Renten von internationalen Konzernen ermöglichen beispielsweise kaum mehr Zinserträge als ein Sparbuch, weil das Ausfallrisiko gering ist. Unternehmensanleihen und Staaten mit einem schlechteren Credit Rating können jedoch deutlich höhere Zinsen aufweisen. Wird der Herausgeber einer Anleihe zahlungsunfähig, ist für die Inhaber der Anleihen ein Verlust ihres Kapitals möglich.

Im Vergleich zu Aktien hat der Inhaber einer Anleihe kein Mitspracherecht im Unternehmen und erhält nur die vereinbarten Zinsen, auch wenn der Wert des Unternehmens möglicherweise steigt. Dafür sind Inhaber von Anleihen bei einer Insolvenz des Unternehmens besser gestellt als Aktionäre.

| Anlagehorizont | Historische Rendite | Risiko |

| langfristig | niedrig bis hoch | niedrig bis hoch |

8. Immobilien

Eine Investition in Immobilien erfordert ein gewisses Grundwissen, kann aber sehr lukrativ sein. Als Anlageobjekt wird eine Immobilie (ein Haus oder eine Wohnung) gekauft und dann vermietet. Die Kosten aus Steuern, Kreditzinsen und Rücklagen müssen durch die gezahlte Miete abgedeckt werden, damit sich eine positive Rendite ergibt.

Eine Investition in Immobilien erfordert ein gewisses Grundwissen, kann aber sehr lukrativ sein. Als Anlageobjekt wird eine Immobilie (ein Haus oder eine Wohnung) gekauft und dann vermietet. Die Kosten aus Steuern, Kreditzinsen und Rücklagen müssen durch die gezahlte Miete abgedeckt werden, damit sich eine positive Rendite ergibt.

Für die Geldanlage in Immobilien ist von allen Anlageformen tendenziell der höchste Kapitaleinsatz notwendig. Einige Anleger arbeiten jedoch auch mit einer sogenannten Vollfinanzierung und finanzieren mit einem Kredit die gesamte Immobilie inklusive der anfallenden Nebenkosten. Im Fall von Mietrückständen oder Leerstand kann dieses Vorgehen jedoch auch ein erhöhtes Risiko bedeuten.

| Anlagehorizont | Historische Rendite | Risiko |

| langfristig | mittel | mittel |

9. Edelmetalle

Gold und Silber faszinieren die Menschen bereits sehr lange. Diese Metalle gelten als wertstabil und wurden bereits vor mehreren Tausend Jahren als Zahlungsmittel verwendet. Bei der Geldanlage in Edelmetalle hat ein Anleger die Wahl zwischen Wertpapieren, die den Gold- oder Silberkurs abbilden oder dem physischen Kauf.

In beiden Fällen ist langfristig damit zu rechnen, dass das Metall einen Inflationsschutz bietet. Gleichzeitig können auch Gold und Silber Phasen von Unter- und Überbewertungen erleben. Eine langfristig stabile Rendite ist aus diesem Grund unwahrscheinlich. Dennoch können Edelmetalle als Beimischung zu anderen Anlageformen dienen.

| Anlagehorizont | Historische Rendite | Risiko |

| langfristig | gering | mittel |

Geld richtig anlegen in „Sachwerte“

Nicht alle der oben vorgestellten Möglichkeiten zur Geldanlage sind auch Sachwerte. Zu den Sachwerten gehören nur Aktien, Immobilien und eingeschränkt auch Edelmetalle. Das liegt daran, dass alle anderen Anlageformen keinen konkreten Gegenwert besitzen. Einer Aktie stellt den Anteil an einem Unternehmen dar. Ein Haus und ein Grundstück sind ebenfalls „greifbar“. Hinter diesen Anlagen befinden sich folglich reale Werte, die nur in begrenzter Menge vorhanden sind.

Bei Bankguthaben und Forderungen gegenüber einem Unternehmen oder Staat gibt es diese Sicherheit jedoch nicht. Sie stellen nur ein Versprechen zur späteren Einlösung dar. Bei steigender Inflation, einer Staatsinsolvenz oder einem Schuldenschnitt kann diese Form der Anlage ihren Wert verlieren(teilweise oder vollständig). Der Form halber sei erwähnt, dass auch Enteignungen in Bezug auf Immobilien und Aktien möglich sind. Dennoch haben sich Sachwerte bisher als vergleichsweise sichere Anlageform bewiesen.

Wie kann man Geld richtig anlegen?

Wenn es um Geldanlage geht, ist folgende Erkenntnis wichtig: Es gibt nicht „die eine“ richtige Geldanlage. Wenn Du Dich über die Alternativen informierst und Deine persönliche Form der Geldanlage findest, bist Du vielen anderen Menschen bereits einen Schritt voraus.

Wenn es um Geldanlage geht, ist folgende Erkenntnis wichtig: Es gibt nicht „die eine“ richtige Geldanlage. Wenn Du Dich über die Alternativen informierst und Deine persönliche Form der Geldanlage findest, bist Du vielen anderen Menschen bereits einen Schritt voraus.

Wie Du Dein Geld genau investierst, hängt von vielen Faktoren ab. Einige zentrale Schritte solltest Du dabei beachten. Es gibt zwar mehr als die folgenden fünf Aspekte, aber diese sind von grundlegender Bedeutung.

Die 5 wichtigste Fragen, die du beantworten solltest, wenn du Geld richtig anlegen möchtest, sind:

- Was ist das Anlageziel?

- Wie lange soll das Geld angelegt werden?

- Die Höhe der eigenen Risikotoleranz bestimmen

- Wie viel Geld steht zur Verfügung?

- Wie hoch sind die Anlagekosten?

Schritt 1: Was ist das Anlageziel?

Das Anlageziel kann so vielfältig sein wie die Anlagemöglichkeiten. Aber Du solltest wissen, was das Ziel ist. Sowohl ein fester Betrag als Rücklage, ein Urlaub oder die Rente können das Anlageziel sein. Die nachfolgenden Fragen werden jedoch davon beeinflusst, welchem Ziel die Anlage übergeordnet dienen soll. Die häufigsten Anlageziele sind:

Das Anlageziel kann so vielfältig sein wie die Anlagemöglichkeiten. Aber Du solltest wissen, was das Ziel ist. Sowohl ein fester Betrag als Rücklage, ein Urlaub oder die Rente können das Anlageziel sein. Die nachfolgenden Fragen werden jedoch davon beeinflusst, welchem Ziel die Anlage übergeordnet dienen soll. Die häufigsten Anlageziele sind:

- Altersvorsorge

- Zeithorizont: langfristig

- Zielbetrag: möglichst hoch

- Immobilie

- Zeithorizont: mittelfristig

- Zielbetrag: fester Wert

- Konsumausgaben wie Urlaub oder Auto

- Zeithorizont: kurzfristig

- Zielbetrag: fester Wert

- Rücklagen für Notfälle

- Zeithorizont: kurzfristig

- Zielbetrag: fester Wert

Schritt 2: Wie lange soll das Geld angelegt werden?

Die Frage nach dem sogenannten Anlagehorizont ist eng mit dem Anlageziel verbunden. Gemeint ist damit der Zeitraum, den Du ohne Weiteres auf das angelegte Geld verzichten kannst. Dieser Aspekt ist so wichtig, weil einige Anlageprodukte Zeit brauchen, damit sie „in Fahrt kommen“. Müssen Aktien oder Anleihen an einem ungünstigen Zeitpunkt verkauft werden, kann ein erheblicher Verlust die Folge sein.

Daher gilt die Faustregel, dass man in langfristige Anlageformen, wie Aktien, erst dann Geld richtig anlegen kann, wenn sie länger als fünf Jahre gehalten werden. Soll das Geld kurzfristig zur Verfügung stehen, sollte es dagegen auf dem Tagesgeldkonto verwahrt werden. Hier kann es zwar keine Rendite erwirtschaften, ist aber verfügbar, wenn es benötigt wird.

Generell gilt:

- Je länger der Anlagehorizont, desto höher die mögliche Rendite.

- Je länger der Anlagehorizont, desto länger kann der Zinseszinseffekt auf den Vermögensaufbau wirken.

- Je länger der Anlagehorizont, desto höher darf der Aktienanteil im Depot sein.

Kurzfristiger Anlagehorizont

Der kurzfristige Anlagehorizont bezieht sich auf Investitionen, von denen erwartet wird, dass sie weniger als fünf Jahre dauern. Diese Anlagen eignen sich für Anleger, die etwa kurz vor dem Ruhestand stehen oder in naher Zukunft einen größeren Geldbetrag benötigen. Bei dieser Form der Geldanlage kommt es oft eher auf den Werterhalt als auf die Rendite an.

Mittelfristiger Anlagehorizont

Mittelfristige Investitionen sind solche, die man voraussichtlich fünf bis zehn Jahre lang halten wird, z. B. wenn man für ein Studium oder das erste Haus spart. Mittelfristige Anlagestrategien tendieren dazu, ein Gleichgewicht zwischen risikoreichen und risikoarmen Anlagen zu schaffen, wenn sie Geld richtig anlegen möchten.

Langfristiger Anlagehorizont

Der langfristige Anlagehorizont bezieht sich auf Investitionen, die man voraussichtlich zehn oder zwanzig Jahre oder sogar noch länger halten wird. Der gängigste Grund ist eine Altersvorsorge oder auch eine Frührente. Langfristig orientierte Anleger sind in der Regel bereit, größere Risiken einzugehen, um im Gegenzug ein größeres Vermögen aus ihrer Geldanlage zu bilden.

Schritt 3: Die eigene Risikotoleranz einschätzen

Bei der Einschätzung der Risikotoleranz kann Dir leider niemand helfen. Grundsätzlich musst Du entscheiden, mit welchem Anlagerisiko und welchen Wertschwankungen Du noch gut schlafen kannst. Die beste Geldanlage bringt Dir wenig, wenn Du bereits bei einem geringen Kursrückgang panisch verkaufst.

Welcher Anlegertyp Du bist, findest Du jedoch nur heraus, wenn Du mit dem Investieren anfängst. Erst mit „echtem“ Geld kannst Du abschätzen, welche Schwankungen und welche investierten Beträge etwas für Dich sind. Bedenke auch, dass sich die Risikotoleranz im Laufe der Zeit verändern kann. Möglicherweise werden dann auch Veränderungen bei der Geldanlage nötig.

Schritt 4: Wie viel Geld steht zur Verfügung?

Bei einigen Anlageprodukten spielt auch der Betrag eine Rolle, der angelegt werden soll. Grundsätzlich musst Du klären, ob einmalig ein Betrag angelegt werden soll, ob Du in monatlichen Raten sparst oder eine Kombination aus beidem nutzt.

Wenn kein hoher Betrag zur freien Verfügung steht, kann etwa eine Geldanlage in Immobilien schwierig werden. Auch Anleihen werden teilweise mit hohen Nennwerten gehandelt, die gleichzeitig auch den Mindestbetrag für eine Investition vorgeben. Bei Aktien und Fonds gibt es dagegen auch die Möglichkeit von Sparplänen. Grundsätzlich sind hier auch kleine Beträge ausreichend, um mit dem Investieren anzufangen.

Schritt 5: Wie hoch sind die Kosten?

Egal, welches Produkt und welchen Service Du zur Geldanlage nutzen möchtest, schau genau auf die Kosten. Einige Gebühren sind offen und klar angegeben, andere eher versteckt. Sie alle haben gemein, dass sie bei einer erfolgreichen Geldanlage Deine Rendite schmälern. Daher gilt ganz einfach: „Wenn man Geld richtig anlegen will, steigt die Rendite, je geringer die Kosten sind“.

Geld richtig anlegen – 4 Tipps für eine gute Geldanlage

1. Zuerst Schulden abbauen

Bevor es für Dich ans Geld richtig anlegen geht, solltest Du unbedingt alle Konsumkredite zurückgezahlt haben, sofern Du welche besitzt. Denn die goldene Regel der Geldanlage lautet: „Investiere erst, wenn Du schuldenfrei bist“. Die Dispozinsen oder eine überzogene Kreditkarte sind viel teurer als der Gewinn, den Du mit der Geldanlage langfristig erzielen kannst. Zudem kannst Du mit einem besseren Gefühl starten, wenn es keine Altlasten gibt und du bereits etwas Vermögen aufgebaut hast.

Bedenke allerdings, dass es auch Ausnahmen von dieser Regel gibt. Immobilien- und Wertpapierkredite können nämlich durchaus positiv auf Deine Rendite wirken. Alle Schulden für Konsumausgaben solltest Du dagegen so schnell wie möglich tilgen.

2. Investieren lernen

Unerfahrene Investoren können bei Aufgaben wie der Wertpapierauswahl, dem Risikomanagement oder der Wahl eines Brokers leicht überfordert sein. Damit das Geld trotzdem richtig angelegt wird, kann es sich lohnen, das Investieren zu lernen. Hierzu gibt es beispielsweise Seminare, Schulungsprogramme oder Fachliteratur. Diese Angebote können ein Grundwissen der Geldanlage vermitteln und damit das Risiko von Fehlentscheidungen senken.

Unerfahrene Investoren können bei Aufgaben wie der Wertpapierauswahl, dem Risikomanagement oder der Wahl eines Brokers leicht überfordert sein. Damit das Geld trotzdem richtig angelegt wird, kann es sich lohnen, das Investieren zu lernen. Hierzu gibt es beispielsweise Seminare, Schulungsprogramme oder Fachliteratur. Diese Angebote können ein Grundwissen der Geldanlage vermitteln und damit das Risiko von Fehlentscheidungen senken.

Solche Fehlentscheidungen mögen anfänglich nicht dramatisch wirken. Jedoch kann bereits ein Prozent Renditeverlust erhebliche Auswirkungen auf das spätere Vermögen haben. Ob ein Investor das Investieren von Grund auf erlernt oder „nach Gefühl“ agiert, kann unter Umständen sogar entscheiden, ob Ziele wie die finanzielle Freiheit erreicht werden oder nicht.

Nach einer grundlegenden Investorenausbildung und der Anwendung des theoretischen Wissens in der Praxis kann beispielsweise auch das Verlustrisiko einzelner Anlageformen und Investitionsoptionen besser eingeschätzt werden.

3. Sich selbst vor der Geldanlage informieren

Wenn Du bereits selbstständig auf der Suche nach Anlageinformationen bist, hast Du schon einiges richtig gemacht. Der Weg zur Filialbank ist nämlich ein häufiger Fehler von Anlegern. Eine Bank möchte tendenziell die eigenen Finanzprodukte verkaufen und an den Gebühren verdienen. Du profitierst allerdings von Geldanlagen mit geringen Gebühren. Daher werden Aktien und ETFs eher selten beworben und vermittelt. Dafür können teure Versicherungen oder Fonds mit eher unterdurchschnittlicher Leistung häufig zu den empfohlenen Produkten zählen.

Wenn Du bereits selbstständig auf der Suche nach Anlageinformationen bist, hast Du schon einiges richtig gemacht. Der Weg zur Filialbank ist nämlich ein häufiger Fehler von Anlegern. Eine Bank möchte tendenziell die eigenen Finanzprodukte verkaufen und an den Gebühren verdienen. Du profitierst allerdings von Geldanlagen mit geringen Gebühren. Daher werden Aktien und ETFs eher selten beworben und vermittelt. Dafür können teure Versicherungen oder Fonds mit eher unterdurchschnittlicher Leistung häufig zu den empfohlenen Produkten zählen.

Daher ist es ratsam, wenn Du Dir Deine eigenen Gedanken machst und eine Strategie entwickelst. Das Team von DeltaValue unterstützt Dich natürlich gerne bei diesem Prozess.

4. Nicht alles auf ein Pferd setzen

Die schlechten Erfahrungen mit Aktien von vielen Deutschen basieren noch auf der „Dotcom-Krise“. Hier bildete sich eine „Blase“ am Aktienmarkt, die vornehmlich IT-Unternehmen betraf. Viele der Unternehmen hatten kein überzeugendes Geschäftsmodell, erreichten aber dennoch enorm hohe Bewertungen an der Börse. Häufig kauften Privatleute Aktien eines einzigen Unternehmens. Befand sich dieses Unternehmen in dem Krisensektor oder meldete sogar Insolvenz an, war die gesamte Anlage verloren.

Daher setze niemals alles auf eine Karte. Mit verschiedenen Unternehmen aus unterschiedlichen Branchen und Ländern kann man eher Geld richtig anlegen. Dafür sind jedoch nicht hunderte Aktien nötig. Bei 5 bis 10 Aktien ist bereits eine gute Diversifikation bzw. Risikostreuung erreicht. Je mehr Aktien danach verwendet werden, desto mehr sinkt zwar das Risiko, aber auch die zu erwartende Rendite. Selbst wenn Du ein hervorragendes Unternehmen gefunden hast, es aber nur einen winzigen Teil Deiner Anlage ausmacht, hat die Wertentwicklung kaum einen Einfluss auf die gesamte Anlage.

Du kannst jedoch auch bewusst mit einem ETF einen Großteil aller Aktiengesellschaften abdecken. Dann ist das Risiko zwar besonders gering, aber die zu erwartende Rendite sinkt auf den Marktdurchschnitt. In der Vergangenheit waren dies bei einer globalen Anlagestrategie sieben bis acht Prozent pro Jahr. Ein ETF bildet folglich bei den Aspekten Rendite und Risiko ebenfalls den gesamten Markt ab.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.