Wie kann eine halbe Million Euro gut angelegt werden? Diese Frage stellen sich beispielsweise unerfahrene Privatanleger, die durch eine Erbschaft, den Verkauf eines Hauses oder einer Firma, oder durch die Auszahlung einer Lebensversicherung unerwartet 500.000 Euro erhalten. Heutzutage gibt es zahlreiche Möglichkeiten, sein Geld anzulegen. In diesem Artikel wird erklärt, was man bei der Investition von 500.000 Euro grundsätzlich beachten sollte und welche gängigen Möglichkeiten dabei bestehen.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

500.000 Euro anlegen – 4 Entscheidungen vorab

Die Investition von 500.000 Euro sollte wohlüberlegt sein. Folgende Fragen können dabei helfen, um die Geldanlage zunächst besser einzuordnen.

Warum wird das Geld investiert?

Bevor das Geld tatsächlich investiert wird, sollte sich der Anleger über seine persönlichen Anlageziele bewusst sein. Geht es grundsätzlich um einen Vermögensaufbau, eine Rente oder “lediglich” um einen Vermögenserhalt? Diese Überlegungen können je nach Person unterschiedlich ausfallen. Eine angemessene Geldanlage berücksichtigt diese Hintergründe.

Wie viel Rendite soll damit erzielt werden?

Grundsätzlich gilt: je höher die gewünschte Rendite, desto höher das Risiko. So ist das Investieren auf den Finanzmärkten immer mit einem gewissen Verlustrisiko verbunden.

Die folgende Tabelle gibt den Vermögensaufbau (Anfangskapital: eine halbe Million Euro) unter der Annahme fester Renditen nach 5, 10 sowie 15 Jahren an. Zur Vereinfachung wird das erhöhte Risiko einer Geldanlage, das mit einer steigenden Rendite verbunden ist, außer Acht gelassen.

| Rendite p.a. | nach 5 Jahren | nach 10 Jahren | nach 15 Jahren |

| 1,0 % | 525.505,03 € | 552.311,06 € | 580.484,48 € |

| 3,0 % | 579.637,04 € | 671.958,19 € | 778.983,71 € |

| 5,0 % | 638.140,78 € | 814.447,31 € | 1.039.464,09 € |

| 10,0 % | 805.255,00 € | 1.296.871,23 € | 2.088.624,08 € |

Aus der Tabelle wird deutlich: je länger der Anlagehorizont, desto deutlicher der Vermögensaufbau. Zinseszinseffekte können besser genutzt werden.

Wird das Geld selbst angelegt oder mithilfe eines Bankberaters?

Diese Frage sollte jeder Sparer für sich selbst beantworten. Eine pauschale Antwort gibt es nicht, denn beide Wege der Vermögensanlage bieten unterschiedliche Vor- und Nachteile. Zudem hängt die einzelne Gewichtung dieser Vor- und Nachteile auch von den individuellen Rahmenbedingungen des Anlegers (z.B. Finanzbildung, Zeit, Interesse, eigene Börsenpsychologie, Eigenverantwortung) ab.

Eine Bankberatung ist oft mit höheren Kosten verbunden. Weil die Berater manchmal Provisionen für ihre Empfehlungen erhalten, kann ein grundsätzlicher Interessenkonflikt bei dieser Finanzdienstleistung bestehen: Der Berater möchte als Erstes sein Finanzprodukt verkaufen, daher scheint der Vermögensaufbau des Kunden eher zweitrangig zu sein. Dennoch bringen Bankberater ein spezialisiertes Know-how mit, von dem Kunden profitieren können.

Im Gegenzug erfordert eine eigenständige Geldanlage viel Verantwortung sowie Zeit und Finanzwissen. Zudem setzt es eine gewisse Lernbereitschaft voraus. Denn einfach “los investieren” ist nicht empfehlenswert. Zunächst sollten Anleger die für sich die passende Anlagestrategie wählen.

Schließlich ist es bei einem Betrag von 500.000 Euro möglich, beide Wege der Vermögensanlage zu nutzen. Beispielsweise können 250.000 Euro selbst angelegt und 250.000 Euro mithilfe eines Bankberaters investiert werden – dies wäre ein interessanter Vergleich.

Werden die 500.000 Euro auf einmal investiert oder in Raten?

Bei einer größeren Summe wie 500.000 Euro stellt sich oft die Frage, ob das Geld auf einmal komplett investiert werden soll, auch bekannt als “Lump-Sum Investing” (LSI), oder in Raten im Laufe der Zeit, auch bekannt als “Dollar-Cost-Averaging” (DCA).

Aus einer Studie des Finanzdienstleisters Vanguard (2012) geht hervor, dass bei Investitionen in Aktien und Anleihen auf den drei Märkten USA, Großbritannien und Australien, ein LSI-Ansatz in etwa zwei Drittel der Fälle besser abschnitt als ein DCA-Ansatz. Zu ähnlichen Ergebnissen kommt der Versicherungskonzern Northwestern Mutual in seiner Studie aus dem Jahr 2021: Die sofortige Investition des vollen Geldbetrags erzielte in fast 75% der Fälle eine bessere Rendite als das Investieren in Raten, unabhängig von der Asset Allocation. Der zentrale Grund: Finanzmärkte zeigten einen tendenziell positiven Trend auf. Diese grundsätzliche Aufwärtsbewegung kann das Lump-Sum-Investing besser nutzen.

Der US-amerikanische Investment-Analyst Ken Fisher konstatiert bezüglich des “richtigen” Timings einer Anlage: “Zeit im Markt schlägt Timing des Marktes.” („Time in the market beats timing the market.“) Demzufolge sei vor allem eine längere Laufzeit der Anlage wichtig, um letztlich hohe Renditen erwirtschaften zu können.

Schließlich spielt der Anlagehorizont und die Risikobereitschaft des Anlegers eine wichtige Rolle für die Renditeentwicklung. Für risikoscheue Anleger, die zudem einen kürzeren Anlagehorizont im Auge haben, ist die Dollar-Cost-Average-Strategie vielleicht/gegebenenfalls doch die bessere Strategie.

500.000 Euro sinnvoll anlegen – Gängige Möglichkeiten im Überblick

Heutzutage existieren zahlreiche Möglichkeiten für Sparer, ihr Geld anzulegen. Im Folgenden werden einige davon zusammengefasst.

Geldvermögen in eine Immobilie investieren

Immobilien, auch bekannt als “Betongold”, sind aktuell sehr beliebt. Wer bereits eine Immobilie besitzt, sollte eine Immobilie im Wert von etwa 500.000 Euro insbesondere aus Asset Allocation Gründen eher nicht noch einmal in Erwägung ziehen.

Zudem ist der Kauf sowie die Verwaltung einer Immobilie meist mit unterschiedlichen Kosten verbunden (z.B. Anschaffungskosten, verschiedene Steuern, Verwaltungsaufwand). Darüber hinaus gehören Immobilien eher zu den illiquiden Vermögenswerten, da sie nur schwer zu ihrem tatsächlichen Wert zeitnah verkauft werden können.

500.000 Euro in einer Sofortrente anlegen

Sofortrenten bieten einige Vorteile speziell für diejenigen, die sich ungern mit Geldanlagen befassen. Im Rahmen einer Sofortrente müssen Sparer normalerweise einen großen Geldbetrag einmalig einzahlen und erhalten im Gegenzug jeden Monat eine Auszahlung in Form einer lebenslangen Zusatzrente.

Angesichts der vornehmlich monatlich garantierten Auszahlungen ist eine Sofortrente kalkulierbarer. Allerdings geht damit der Nachteil einher, dass Sofortrenten eher unflexibel sein dürften. Dies könnte bei einer Anlage mit 500.000 Euro zu einem Problem werden, falls die Inflation viel höher steigt als erwartet. Zudem müsste anfänglich viel Geld abgegeben werden.

Anleihen als Geldanlage

Anleihen umfassen größtenteils festverzinsliche Schuldverschreibungen und gehören zur Kategorie der Wertpapiere. Mit dem Kauf einer Anleihe vergibt der Inhaber gewissermaßen einen Kredit (Fremdkapital) an den Emittenten. An der Börse werden sowohl Anleihen von Unternehmen als auch von Staaten (z.B. Bundesanleihen) gehandelt.

Grundsätzlich können Anleihen als Bestandteil einer Wertpapierstrategie interessant sein. Insbesondere Anleihen mit einem Credit Rating im Bereich Investment Grade gelten aufgrund der festgelegten Konditionen (z.B. regelmäßige Kuponzahlungen, feste Laufzeit) als zuverlässige Geldanlage. Dennoch sind auch mit Anleihen Verluste bei eher begrenzten Rendite-Chancen möglich.

500.000 Euro in Aktien anlegen

Mit dem Kauf einer Aktie können sich Anleger an einem Unternehmen beteiligen und damit auch am jeweiligen Unternehmenserfolg partizipieren. Ähnlich wie bei Anleihen hängt die Wertentwicklung von Aktien von dem jeweiligen Emittenten ab. Ferner können Aktien abhängig von der aktuellen Wirtschafts- und Geschäftslage stark schwanken. Daher setzen einige Anleger auf eine Buy-and-Hold Strategie.

Im Vergleich zu den oben genannten Anlagemöglichkeiten dürfte die Gefahr eines Klumpenrisikos geringer ausfallen: Diversifikation ist hier durch einzelne unterbewertete Qualitätsaktien, Aktienfonds und ETFs gut möglich. Speziell für unerfahrene Privatanleger bieten sich ETFs (Exchange Traded Funds) an, um erste Börsenerfahrungen zu sammeln. Angesichts der einfachen Nachbildung der Wertentwicklungen von Börsenindizes wie dem DAX oder S&P 500 sind ETFs kostengünstiger als aktiv verwaltete Aktienfonds.

Zudem können Aktienbesitzer von einer hohen Liquidität profitieren. Schließlich bietet eine fundierte Aktieninvestition ein gutes Rendite-Risiko-Verhältnis – dies gilt insbesondere in einem Niedrigzinsumfeld.

Zusatzeinkommen mit Optionen

Das Handeln mit Optionen ist wenig bekannt, aber sehr beliebt unter den Praktizierenden. Im Rahmen einer gezielten Anwendung kann es möglich sein, Aktien günstiger einzukaufen und unter Einsatz eines Stillhaltergeschäftes ein passives Einkommen zu generieren.

Indem ein Anleger z.B. eine Put-Option als Investmenthandel verkauft, kann er für sich seinen fairen Aktienpreis (Strike-Preis) am Tag des Handels festlegen und gleichzeitig unmittelbar ein Einkommen (Optionsprämie) erhalten.

Mischformen des Investierens

Eine Mischform beinhaltet das Investieren von 500.000 Euro in verschiedene Assetklassen. Gängige Assetklassen umfassen z.B.:

- Barvermögen (d.h. gesetzliches Zahlungsmittel wie z.B. Euro, US-Dollar, Yen, Pfund Sterling, Franken)

- Aktien (d.h. Anteile an einem Unternehmen)

- Anleihen (d.h. Kredit an den Emittenten)

- Immobilien (d.h. unbewegliches Sachgut)

- Wertgegenstände (z.B. Uhren, Gemälde)

- Krypto-Assets (d.h. privat erzeugte digitale Wertmarken)

- Rohstoffe (z.B. Gold, Silber, Öl)

Indem in mehrere Assetklassen investiert wird, können schließlich die Klumpenrisiken einzelner Assetklassen reduziert werden.

500.000 Euro richtig investieren – 3 Tipps

In der Finanzwelt sowie in den Medien werden verschiedene Tipps rund um die Geldanlage diskutiert. Im Folgenden werden drei allgemeine Hinweise zusammengefasst:

Auf Diversifikation achten

In der Finanzwelt bedeutet Diversifikation die Risikostreuung bei Portfolios. Das grundlegende Ziel: Ein Depot aus verschiedenen Arten von Vermögenswerten so aufzustellen, dass es aus langer Sicht durchschnittlich höhere Renditen einbringt und gleichzeitig Risiken einzelner Positionen minimiert. Allerdings setzen einige Börsenanfänger gerne auf ihre Lieblingsaktien oder Sektoren (z.B. nur auf die Automobilindustrie).

Die Folge: Das systematische Risiko im Gesamtportfolio steigt.

Auf passende, zeitgemäße Anlagen setzen

Insbesondere in Deutschland ist die “Angst” vor dem Investieren an der Börse groß. In der Tat ist das Handeln an den Finanzmärkten immer mit gewissen Risiken verbunden. Daher bevorzugen private Sparer häufig die sichere Variante, beispielsweise in Form eines Festgeldes. Allerdings können damit kaum noch Zinszahlungen erwirtschaftet werden. Der Hintergrund dafür liegt u.a. in der expansiven Geldpolitik der Europäischen Zentralbank (EZB) seit 2008.

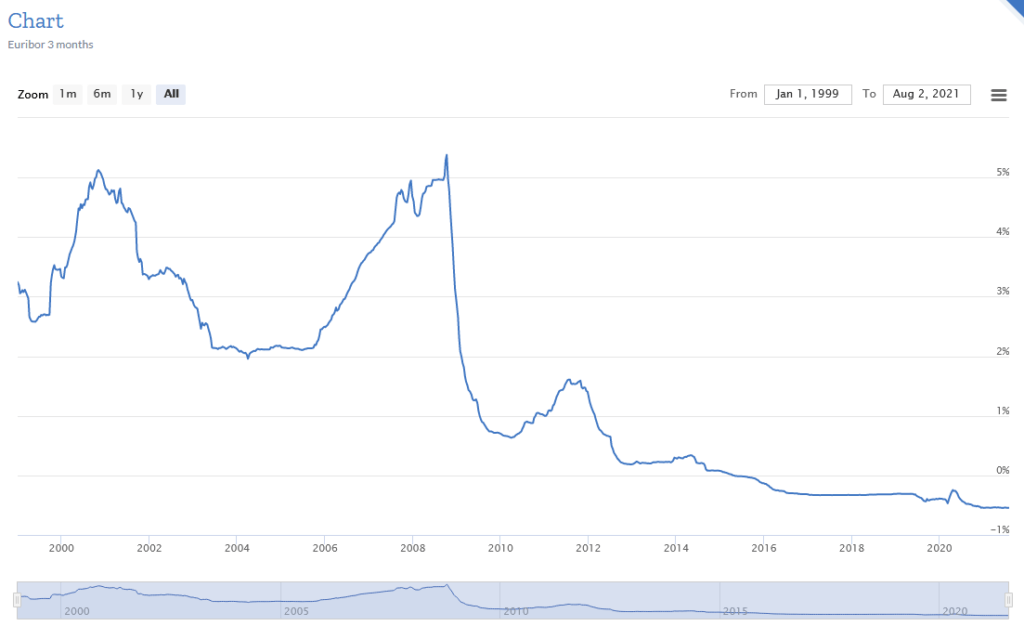

Zur Veranschaulichung des aktuellen Niedrigzinsumfeldes stellt die folgende Grafik (Quelle) die Entwicklung des Euribor (Euro Interbank Offered Rate) als Marktzinssatz dar.

Das Ergebnis: Seit Oktober 2008 ist der Euribor – der durchschnittliche Zinssatz, zu dem europäische Banken unbesicherte, kurzfristige Kredite auf dem Geldmarkt anbieten würden – deutlich gesunken.

Zudem ignorieren Sparer oft die schleichende Auswirkung der Inflation. Um sich vor der Inflation zu schützen und letztlich höhere reale Renditen aus einer Anlage zu erhalten, scheint das Handeln an den Finanzmärkten unvermeidbar zu sein. Eine passende Anlagestrategie, das Hinterfragen von Verlustrisiken sowie das Bewusstsein für die Börsenpsychologie könnten die Renditeentwicklung einer Geldanlage begünstigen.

Gutes Börsenwissen und Kenntnisse über verschiedene Anlageklassen

Um fundierte Investitionsentscheidungen zu treffen, kann eine Finanzbildung hilfreich sein. Funktionsweisen und Risiken verschiedener Geldanlagen können besser mit den individuellen Präferenzen abgestimmt werden. Zudem sollten Anleger wissen, wie sie mit möglichen Verlusten an der Börse umgehen (z.B. Vermeidung emotionaler Fehlentscheidungen im Zuge eines Bärenmarkts oder beim Rollen von Optionen). Dieses Wissen können sich Privatanleger z.B. mithilfe einer guten Trading-Ausbildung aneignen.

Beispiel für eine Geldanlage mit 500.000 Euro

Die folgende Tabelle stellt beispielhaft die Verteilung eines Vermögens von 500.000 Euro in verschiedene Assetklassen dar. Dazu wird angenommen, dass eine Immobilie bereits im Besitz oder kein Anlageziel ist.

| Einkommen | Ausgewogen | Wachstum | |

| Anleihen | 50 % | 30 % | 10 % |

| Aktien | 10 % | 40 % | 60 % |

| Derivate | 5 % | 10 % | 15 % |

| Rohstoffe | 10 % | 10 % | 5 % |

| Cash | 15 % | 10 % | 10 % |

- Je größer der Anteil an Aktien ausfällt, desto eher kann man von einem sogenannten Wachstums-Portfolio sprechen. Der Grund: Aktionäre als Anteilseigner profitieren grundsätzlich unmittelbar vom Erfolg des Unternehmens (u.a. via erfolgsabhängiger Dividendenzahlungen). Jedoch sind solche Auszahlungen ungewiss. Außerdem hat der Aktionär (Eigenkapitalgeber) keinen Anspruch auf die Rückzahlung seines Anlagebetrags. Schließlich wird, im Fall einer Insolvenz, sein Anlagebetrag normalerweise zuletzt bedient (Residualanspruch).

- Im Gegensatz zu Aktien haben Inhaber von gängigen Anleihen (Fremdkapitalgeber) einen Anspruch auf die Rückzahlung des Anlagebetrags. Zudem erhält der Gläubiger für das Ausleihen seines Kapitals eine meist jährliche Kuponzahlung. Angesichts dieser vorher festgelegten Konditionen (z.B. Kuponsatz, Laufzeit, Rückzahlungsbetrag), kann von einem Einkommens-Portfolio gesprochen werden, je mehr Anleihen anteilig im Depot liegen.

- Optionen gehören zu den Finanzinstrumenten Derivate. So ist ein regelmäßiges Erzielen von Extraeinnahmen durch den Handel mit Aktienoptionen möglich.

- Zu Rohstoffen gehören unter anderem Edelmetalle wie Gold und Silber, Energieressourcen wie Öl und Kohle, Industriemetalle wie Stahl und Aluminium oder agrarische Ressourcen wie Weizen und Kaffee. In der Vergangenheit wurde beobachtet, dass Gold tendenziell mit einer geringeren Korrelation zu den Renditen von Aktien und Anleihen einhergehen.

- Liquide Mittel (Cash), z.B. das Halten von Euro oder US-Dollar als gesetzliche Zahlungsmittel, dienen als Sicherheitspuffer. Zudem können sie im Zuge sinkender Marktentwicklungen schnell angelegt werden.

Beachte: Die dargestellten Anteile der Finanzprodukte im jeweiligen Portfolio sind lediglich exemplarisch. Weiterhin existieren zahlreiche weitere Möglichkeiten einer Geldanlage (z.B. Festgeld, partiarisches Darlehen, Collateralized Debt Obligations, Kryptoassets etc.), die nicht berücksichtigt wurden.

Video: Große Summen investieren

In diesem Video werden weitere Tipps zu größeren Geldanlagen gegeben. Insbesondere für unerfahrene Privatanleger, die z.B. durch eine Erbschaft, den Verkauf eines Hauses oder einer Firma unerwartet Geld erhalten, kann eine solche Geldanlage eine ganz neue Herausforderung sein.

Dann stellen sich beispielsweise folgende Fragen: Was sind meine persönlichen Erwartungen bezüglich Rendite und Sicherheit? Welchen Anlagehorizont habe ich? Was sind meine Anlageziele? Welche Assetklassen gibt es? Welche Anlagestrategien gibt es und welche passen zu mir? Wann genau soll ich investieren? Möchte ich einmal alles oder in mehreren Tranchen (z.B. im Rahmen eines Sparplans) investieren?

500.000 Euro anlegen muss gründlich durchdacht werden

Eine Geldanlage von 500.000 Euro erfordert fundierte Entscheidungen. Bedingungen einer Geldanlage sollten grundsätzlich hinterfragt werden, dies gilt vornehmlich für die möglichen Risiken. Letztlich sollten Investitionsentscheidungen von den individuellen Rahmenbedingungen (z.B. Alter, Vermögen, Beruf, Finanzwissen, zukünftige Ein- und Ausgaben, Familienstand) sowie Präferenzen (vor allem Risikoneigung, eigene Bewertung von ESG-Kriterien) des Anlegers abhängig sein.

Darüber hinaus gilt: Anlageentscheidungen sollten immer wieder angepasst werden, da beispielsweise Finanzmarktbedingungen (z.B. Leitzinsen), Konditionen der einzelnen Geldanlagen, (weltweite) Konjunktur, Unternehmen, Sektoren, Umwelt oder Länder/Regierungen ständig im Wandel sein können. Erfolgreiche Privatanleger, die gerne selbstständig an den Finanzmärkten handeln, berücksichtigen dies. Das Ziel: Ein nachhaltiger Vermögensaufbau.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.