Finanzielle Bildung, auch Finanzbildung oder finanzielle Allgemeinbildung genannt, umfasst die Entwicklung von Kompetenzen im Finanzbereich. Mithilfe dieser Kompetenzen kann der Umgang mit Geld und anderen Vermögensarten (z.B. Aktien und Immobilien) sowie der eigene Vermögensaufbau verbessert werden. Welche inhaltlichen Themen und Vorteile mit dem Erlernen von Finanzwissen einhergehen, wird in diesem Artikel genauer erklärt.

🔴 Live-Webinar am 11.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Was ist finanzielle Bildung?

Finanzielle Bildung beschreibt die geistige und praktische Aneignung von Wissen über finanzielle Themen, insbesondere in Bezug auf die drei zentralen Bereiche des Finanzmarktes: Geldmarkt, Kapitalmarkt und Kreditmarkt.

Eine einheitliche Definition gibt es nicht, doch im Kern geht es um den kompetenten Umgang mit Geld – also um Sparen, Ausgeben, Absichern gegen Risiken (bspw. durch Versicherungen) und die erfolgreiche Anlage von Vermögen.

Lernt man Finanzbildung nicht in der Schule?

Eine repräsentative Online-Kantar-Umfrage im Auftrag der Postbank stellt fest, dass für 70 % der Deutschen Gespräche über Finanzthemen generell nach wie vor tabu sind. Dazu wurden insgesamt 1.000 Personen ab 18 Jahren im Juni 2021 befragt.

Eine solche Einstellung entwickelt sich bereits in den Schulen, die die Vermittlung von Finanzwissen (z.B. Möglichkeiten eines Vermögensaufbaus bzw. Altersvorsorge) außer Acht lassen und stattdessen einen Fokus auf betriebswirtschaftliche Angelegenheiten legen.

Zudem scheinen in Deutschland die Begriffe Geld, Finanzwissen sowie Spekulationen mit einem schlechten Ruf assoziiert zu sein – nach dem Motto: “Über Geld spricht man nicht – man hat es.”

Allerdings dürfte eine derartige Einstellung vor allem angesichts der demografischen Herausforderungen in Deutschland und der damit zunehmenden Dringlichkeit einer privaten Aktienrente nicht angemessen sein. Daher fordern Finanzexperten, dass die Diskussion über Finanzen in den Schulen, Familien, am Arbeitsplatz und letztlich in der Gesellschaft mehr eingebracht werden sollte.

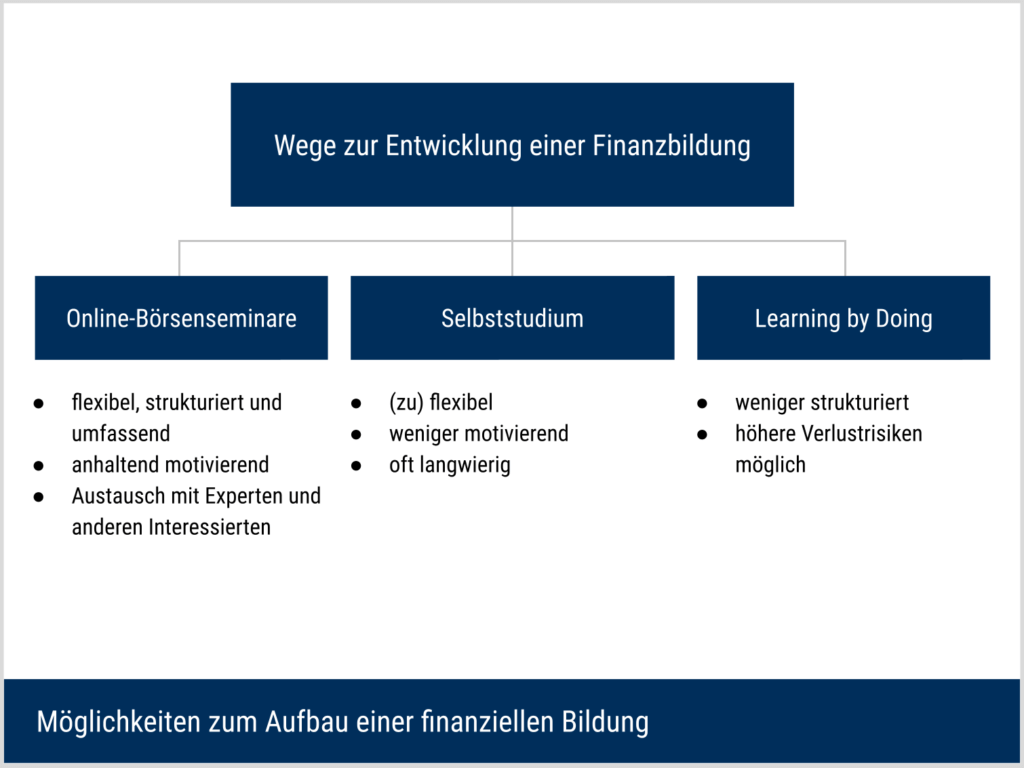

Finanzielle Bildung lernen – aber wie?

Grundsätzlich gibt es mehrere Möglichkeiten eine finanzielle Bildung zu lernen, die mit unterschiedlichen Erfolgschancen und Verlustrisiken verknüpft sind.

Learning by Doing (die denkbar schlechteste Wahl)

Grundsätzlich kann jeder mit einem entsprechenden Depot an den Finanzmärkten aktiv werden und nach dem Prinzip „Learning by Doing“ Erfahrungen sammeln. Diese Vorgehensweise birgt jedoch ein hohes Risiko unerwarteter Verluste. Börsenneulinge unterschätzen häufig die Risiken einzelner Wertpapiere oder Unternehmen und treffen emotionale statt fundierter Anlageentscheidungen.

Selbststudium

Finanzwissen kann auch im Selbststudium erworben werden – etwa durch Fachliteratur oder Medienbeiträge. Allerdings sind sich viele Experten einig: “Mit „Ratgeber-Literatur“ oder sporadischen Medienbeiträgen kann finanzielle Bildung nicht geleistet werden. Sie bedarf der fachdidaktischen Fundierung im Rahmen der ökonomischen Bildung […].”

Darüber hinaus verlangt Selbststudium ein hohes Maß an Disziplin. Ohne strukturierten Lernplan oder Austauschmöglichkeiten fehlt oft die Motivation, und der Lernprozess zieht sich deutlich länger hin als bei gut organisierten Seminaren.

Seminare

Mithilfe von Börsenseminaren kann ein Anleger eine finanzielle Bildung sinnvoll aufbauen. Im Gegensatz zu Präsenzseminaren, die oft zu kurz sind, um davon wirksam zu profitieren, erweisen sich Online-Seminare als deutlich kompatibler mit Beruf, Freizeit und Familie, da diese zeitlich sowie örtlich flexibel sind (d.h. es entfällt die Anreise und gegebenenfalls auch die Übernachtung, was deutlich Zeit und Geld spart).

Wesentliche Erfolgsfaktoren eines Seminars beinhalten nicht nur das Vermitteln von fundiertem Finanzwissen, sondern auch das Erlernen der praktischen Umsetzung der Strategien – und dies gelingt wie bei jedem Handwerk nur durch Übung und Wiederholung über einen längeren Zeitraum von beispielsweise acht bis zwölf Wochen.

Solche spezialisierte Online-Ausbildungsprogramme, bei denen das erlernte Wissen auch anschließend umgesetzt wird, sind jedoch rar. Das Ausbildungsunternehmen DeltaValue GmbH hat sich diesem Problem angenommen und begleitet Privatanleger auf dem Weg in eine nachhaltige Anlagestrategie, die selbständig umgesetzt werden kann.

Schließlich kann ein wöchentlicher Austausch mit Finanzexperten (als Dozenten) sowie anderen interessierten Anlegern und die dadurch regelmäßige Möglichkeit Fragen zu stellen, die eigene finanzielle Bildung weiter vertiefen und gleichzeitig stetige Motivation schaffen.

Inhalt einer guten finanziellen Bildung

Typische inhaltliche Schwerpunkte einer guten finanziellen Bildung sind:

- Kontoeröffnung und die Nutzung von Trading-Software

Zunächst sollte die praktische Umsetzung von Finanzwissen klar sein. Dazu zählt die generelle Kontoeröffnung, der sichere Kauf und Verkauf (inklusive ihrer Spezifikationen) von Wertpapieren und Derivaten sowie die (durch Wiederholungen aufbauende) Nutzungserfahrung von Trading-Software.

- Verständnis von Finanzprodukten

Das Wissen über verschiedene Finanzprodukte (z.B. Aktien, Futures und Optionen inbegriffen ihrer Bedingungen und Funktionsweisen) kann dabei helfen, Investitionsentscheidungen sinnvoll zu treffen. Darüber hinaus ermöglicht eine finanzielle Bildung eine genauere Einschätzung bezüglich zukünftiger Entwicklungen von Wertpapieren.

- Aktienbewertung

Eine rationale Bewertung von Aktien basiert auf diverse Faktoren, wie Unternehmenskennzahlen sowie Marktanalysen. In diesem Zusammenhang kann eine fundierte Einschätzung des inneren oder auch “fairen” Werts einer Aktie entscheidend sein, ob ein Anleger eine Rendite erzielt oder nicht. Dabei gilt: Je höher der innere Wert im Vergleich zum tatsächlichen Preis der Aktie ausfällt, desto größer sind die Gewinnchancen.

- Bewusstsein um finanzielle Risiken und Möglichkeiten

Finanzbildung schärft das Bewusstsein für finanzielle Risiken und vermittelt gleichzeitig Strategien zur Risikominimierung. So scheuen sich viele Sparer vor den Risiken, die mit einer Anlage auf den Finanzmärkten einhergehen können. Jedoch stellen sich die wahrgenommenen Risiken oftmals als höher heraus, als sie tatsächlich sind. - Börsenpsychologie

In der Vergangenheit zeigte sich, dass Schwankungen der Aktienkurse auch auf psychologische Faktoren zurückzuführen sind. Häufig wird von einer Irrationalität am Aktienmarkt gesprochen, da sich viele Anleger an turbulenten Börsentagen von ihren Ängsten leiten lassen. Dieses Phänomen wird insbesondere in Deutschland beobachtet und kann durch eine fundierte Finanzbildung verhindert werden.

- Einsatz von Derivaten für passives Einkommen

Der Begriff passives Einkommen drückt aus, dass kein oder nur wenig Aufwand nötig ist, um einen Einkommensstrom zu erzeugen. Anleger können mithilfe von Optionsgeschäften ein passives (regelmäßiges) Einkommen generieren, vorausgesetzt, sie besitzen das nötige Finanzwissen zur Umsetzung dieser Strategie.

- Absicherung von bestehenden Positionen

In der Finanzwelt werden Sicherungsgeschäfte bzw. sogenannte Hedgings (Finanzkontrakte, mit denen Risiken aus einem anderen Geschäft abgesichert werden sollen) von beispielsweise Fondsmanager oder anderen Vermögensverwaltern tagtäglich verwendet. Aber auch Privatanleger können diese Finanzinstrumente zur Absicherung von bestehenden Positionen nutzen, vorausgesetzt, sie besitzen das nötige (theoretische sowie praktische) Finanzwissen zur Umsetzung dieser Geschäfte.

Vorteile einer finanziellen Bildung

Mit dem Aneignen einer finanziellen Bildung können zahlreiche positive Entwicklungen insbesondere für das langfristige Wohlergehen des Privatanlegers verbunden sein. Einige wichtige Vorteile sind:

- Sicherung des Lebensstandards auch im Alter

Finanzielle Bildung verhilft einem Sparer, sein Vermögen (beispielsweise aus aktiven Einkommensquellen, Schenkungen oder Erbschaften) im Rahmen einer defensiven Investitionsstrategie an den Finanzmärkten zu vermehren und gleichzeitig Risiken zu minimieren. Demnach liegt das Hauptziel der finanziellen Bildung in der Armutsprävention, gerade im Alter.

- Minimierung asymmetrischer Informationen

In der Finanzwelt existieren zahlreiche verschiedene und zum Teil komplexe Produkte, die ein Sparer erwerben kann; wie Wertpapiere (z.B. Aktien und Unternehmensanleihen) sowie Derivate (z.B. Futures und Optionen). Zu jedem Produkt stehen diverse Informationen zur Verfügung, die ein Anleger mithilfe einer guten Finanzbildung verarbeiten kann. Dabei gilt: Je umfangreicher das Wissen über ein erworbenes Finanzprodukt ist, desto weniger dürfte ein Anleger von plötzlichen Wert-Umschwüngen überrascht werden. Schließlich steigt dadurch auch der eigene Anleger- und Verbraucherschutz.

- Stärkung der Allgemeinbildung

Finanzbildung gehört zur Allgemeinbildung bzw. zur politischen Bildung. Sie schafft ein besseres Verständnis für einzelne Zusammenhänge aus verschiedenen Bereichen (z.B. Wirtschaft, Politik und Psychologie) und kann dadurch das alltägliche Leben erleichtern.

- Lebenssituationen bewältigen

Eine gute Finanzbildung kann ein effizientes Verhalten begünstigen. Dies betrifft sowohl die Wahl sinnvoller Entscheidungen/Strategien als auch die Wahrnehmung von Chancen. Denn insbesondere in Sachen Finanzen zeigt sich: Finanzielle Entscheidungen können lebenslange Konsequenzen nach sich ziehen.

- Vermeidung einer Überschuldung

Letztlich thematisiert eine Finanzbildung nicht nur den Umgang mit Ersparnissen, sondern auch mit Schulden (Verbindlichkeiten). Eine (leichtsinnige, kaum durchdachte) Überschuldung beeinträchtigt das Wohlergehen eines Individuums. So kann eine gute Finanzbildung die Gefahr mildern, dass ein Individuum unpassende (hochspekulative) Finanzgeschäfte eingeht.

Fazit

Finanzielle Bildung wird zunehmend bedeutender. Gleichzeitig können Privatanleger immer einfacher („mit nur einem Klick“) an den Finanzmärkten handeln, während einzelne Finanzprodukte immer komplexer werden. Daher sollte eine gute finanzielle Bildung die theoretischen Zusammenhänge mit der praktischen Umsetzung verbinden.

Häufige Fragen

Warum ist eine finanzielle Bildung sinnvoll?

Die Gründe für eine Finanzbildung können von Person zu Person unterschiedlich sein. Dennoch finden sich immer wieder ähnliche Motive.

Fragwürdige Unabhängigkeit von Bankberatern erkennen

In der Regel verfolgt jeder Geschäftspartner seine eigenen Ziele. Dies gilt auch bei Bankgeschäften. Normalerweise fordern Banken Kontoführungsgebühren sowie Provisionen (ein erfolgsabhängiges Entgelt für die erbrachte Dienstleistung). Nicht selten fallen die Kosten der Gebühren oder mögliche Anteile am Gewinn relativ hoch aus. Dabei stellt sich häufig die Frage nach der Unabhängigkeit der Finanzberatung.

Grundsätzlich profitiert ein Bankberater davon, wenn er seinem Kunden ein spezielles Finanzprodukt verkauft. Ob die Investitionsanlage dann auch zu den individuellen Rahmenbedingungen des Kunden passt, muss nicht immer die erste Priorität zu sein. Insgesamt trägt eine Finanzbildung also dazu bei, Interessenkonflikte im Finanzbereich zu vermeiden.

Kontrolle über den eigenen Vermögensaufbau

Eine finanzielle Bildung ermöglicht dem Individuum innerhalb einer Gesellschaft, selbstständig und nach seinen eigenen Rahmenbedingungen (z.B. Höhe und Zeitpunkt der Ein- und Auszahlungen) und Präferenzen (z.B. Risikobereitschaft) sein Vermögen zu organisieren. Im Rahmen dieser aktiven und selbstständigen Vermögensverwaltung kann die individuelle Freiheit jedes Privatanlegers ausgebaut werden, da keine Abhängigkeiten von Dritten (z.B. Banken oder Hedgefonds) bestehen.

Die Folge: Ein systematischer, unabhängiger, transparenter und zudem kostensparender Vermögensaufbau.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 11.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.