Volatility Skew – Erklärung & Bedeutung

![]() Autor: Maik Engelkamp

Autor: Maik Engelkamp![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Volatility Skew (deutsch: „Volatilitätsschiefe“) beschreibt Unterschiede in der impliziten Volatilität (IV) von Optionen mit gleichem Basiswert und Verfallstag. Da die IV stark von Markterwartungen sowie Angebot und Nachfrage bestimmt wird, zeigt der Skew, welche Strikes relativ teuer oder günstig bewertet sind und welche Erwartungen der Markt aktuell einpreist.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Optionshandel mit Stillhaltergeschäften: Zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen durch Optionshandel - so funktioniert's

Stillhaltergeschäfte: Rendite auch in Seitwärtsmärkten

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Volatility Skew – Definition

Volatility Skew bezeichnet im Optionshandel, dass Optionen mit gleichem Basiswert und Verfallstag je nach Strike unterschiedliche implizite Volatilität (IV) haben. Die IV ist also nicht über alle Strikes gleich, sondern verändert sich systematisch mit dem Abstand zum Geld. Grafisch entsteht daraus der typische Smirk/Skew.

Bei Aktien- und Indexoptionen zeigt sich meist ein negativer Skew: Aus dem Geld (Out of The Money, OTM) liegende Puts handeln mit höherer IV und sind dadurch relativ teurer als vergleichbare Calls. Grund ist die stärkere Absicherung gegen Abwärtsrisiken, die vom Markt nachgefragt wird.

Warum entsteht ein Volatility Skew?

Klassische Modelle mit konstanter Volatilität (z. B. Black-Scholes) implizieren, dass die IV für alle Strikes einer Fälligkeit gleich sein sollte. In der Marktrealität zeigte sich – besonders deutlich seit den späten 1980er-Jahren – dass dies nicht zutrifft: Händler waren (und sind) bereit, für Absicherung nach unten (OTM-Puts) mehr zu bezahlen.

Mögliche Gründe für einen Skew

- Absicherungsnachfrage gegen Kursrückgänge und der Versicherungscharakter von OTM-Puts,

- die bei Aktien und Indizes häufig negative Beziehung zwischen Kursentwicklung und Volatilität: Fallen die Kurse, steigt die erwartete beziehungsweise implizite Volatilität oftmals an.

- asymmetrische Sprung-, Gap- und Tail-Risiken, da starke Abwärtsbewegungen schneller und abrupter auftreten können als gewöhnliche Marktbewegungen,

- Angebot, Nachfrage, Positionierung und Liquidität in den einzelnen Optionssegmenten,

- sowie Ereignisse und Nachrichten wie Earnings, Wirtschaftsdaten, Übernahmen oder politische Entscheidungen.

Gängige Formen des Volatility Skew

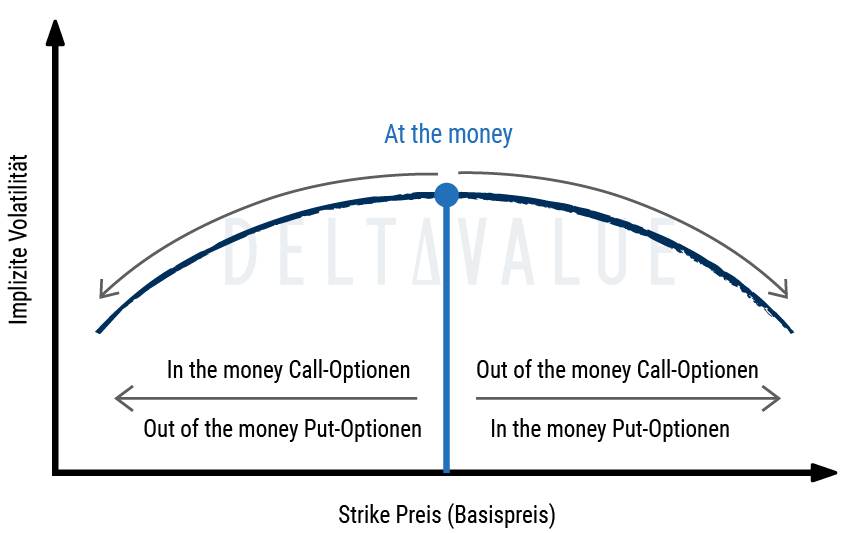

Volatility Smile

Ein Volatility Smile liegt vor, wenn die implizite Volatilität (IV) am Geld (At The Money, ATM) niedriger ist als in den Flügeln – also sowohl bei aus dem Geld (OTM) als auch bei im Geld (In The Money, ITM) liegenden Optionen. Wenn man die IV gegen den Abstand zum Geld aufträgt, ergibt sich eine U-förmige Kurve – daher der Name „Smile“.

Ein ausgeprägtes Smile signalisiert, dass der Markt beidseitige Extrembewegungen höher einpreist als moderate Schwankungen um den aktuellen Preis. Dies ist gelegentlich bei Märkten der Fall, bei denen Auf- und Abwärtsrisiken als vergleichbar wahrgenommen werden, beispielsweise bei FX-Optionen oder bei Aktien rund um binäre Ereignisse.

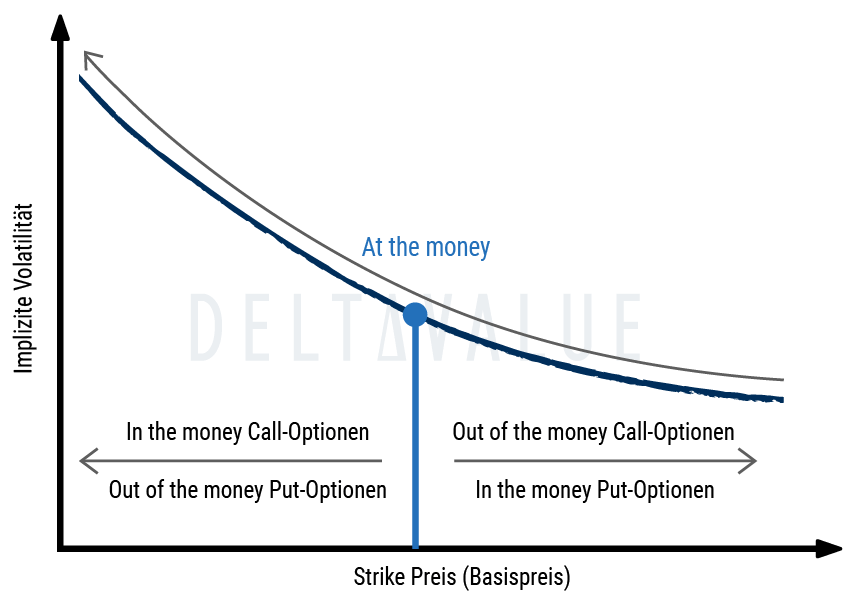

Reverse Skew

Der Reverse Skew, auch negativer bzw. Left Skew oder „Volatility Smirk“ genannt, liegt vor, wenn die implizite Volatilität für niedrigere Strikes (also OTM-Puts bzw. ITM-Calls) höher ist als für höhere Strikes (OTM-Calls bzw. ITM-Puts).

Haupttreiber ist in der Regel die Nachfrage nach OTM-Puts als Absicherung gegen Kursrückgänge, besonders in Phasen erhöhter Marktnervosität. Über die Put-Call-Parität schlägt sich diese Verteuerung von Puts auch in den äquivalenten ITM-Call-Preisen nieder – daher der typische „Smirk“.

Ein weiterer Grund kann sein, dass einige Marktteilnehmer sich für ein Aufwärtsengagement in Form von kapitaleffizienten ITM-Calls statt für einen Vollerwerb des Basiswerts entscheiden. Dies erklärt jedoch den negativen Skew nicht primär.

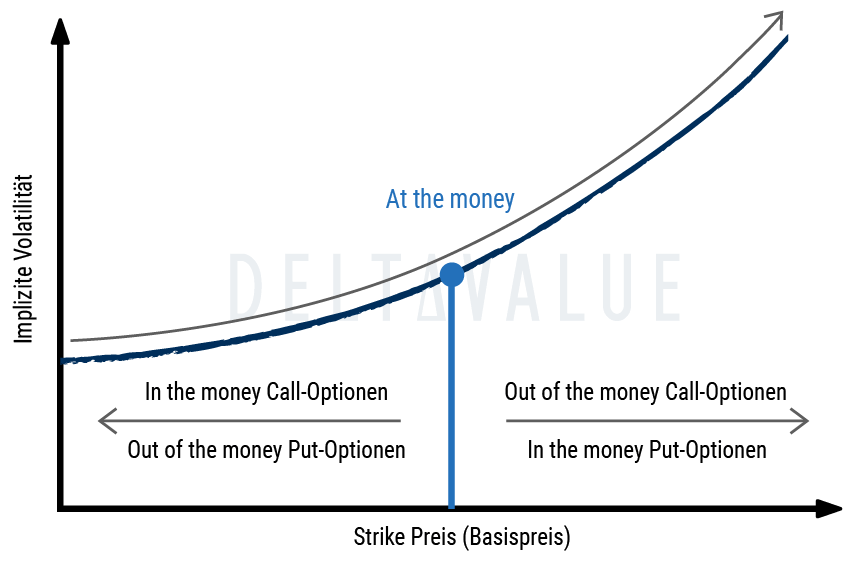

Forward Skew

Der Forward Skew – gängig auch positiver bzw. Right Skew – ist das Gegenstück: Die implizite Volatilität ist bei höheren Strikes (also OTM-Calls bzw. ITM-Puts) höher als bei niedrigeren Strikes (OTM-Puts bzw. ITM-Calls).

Das findet man gelegentlich in Rohstoffmärkten, in denen Angebotsschocks (z. B. Ausfälle, Ernte-/Förderengpässe) schnelle Preissprünge nach oben begünstigen. Marktteilnehmer kaufen dann verstärkt OTM-Calls als „Knappheits-Versicherung“, was die rechte Flanke der Volatilitätskurve anhebt.

Beispiele sind unter anderem Rohöl und einzelne landwirtschaftliche Produkte. Punktuell kann positiver Skew auch bei Einzelaktien auftreten – etwa bei Übernahme-/Genehmigungs- oder Short-Squeeze-Risiken. Die Ausprägung ist regime- und laufzeitabhängig und kann sich mit Marktbedingungen ändern.

Volatility Frown

Ein Volatility Frown ist eine selten beobachtete Form des Skews. Dabei ist die implizite Volatilität am Geld (ATM) beziehungsweise nahe am Geld höher als in den weiter entfernten Flügeln, sodass die Kurve wie ein umgedrehtes „Smile“ wirkt.

Insbesondere bei sehr kurz laufenden Aktienoptionen vor einem fest terminierten Ereignis kann ein Frown eine bimodale risikoneutrale Verteilung widerspiegeln: Der Markt preist dann eine größere diskrete Bewegung in eine von zwei Richtungen ein, während nahe am Geld liegende Optionen aufgrund ihres hohen Ereignis- und Gamma-Risikos relativ hoch bewertet sein können.

Ein empirisch dokumentiertes Beispiel sind kurzfristige Optionen vor Ergebnisveröffentlichungen. Die Unsicherheit über die mögliche positive oder negative Kursreaktion kann die implizite Volatilität nahe am Geld stärker anheben als in den Flügeln. Nach der Veröffentlichung und der Auflösung des Ereignisrisikos verschwindet diese konkave Form häufig wieder.

Flat Skew

Bei einem Flat Skew ist die implizite Volatilität über die betrachteten Strikes hinweg annähernd gleich. Die Kurve verläuft deshalb weitgehend horizontal. Dieser Fall entspricht näherungsweise der Annahme klassischer Modelle mit konstanter Volatilität.

Ein Flat Skew bedeutet nicht, dass der Markt keine Schwankungen erwartet. Er besagt lediglich, dass Optionen derselben Laufzeit unabhängig von ihrem Strike mit einer ähnlichen IV bewertet werden. In realen Märkten ist eine vollständig flache Kurve selten und meist nur vorübergehend zu beobachten.

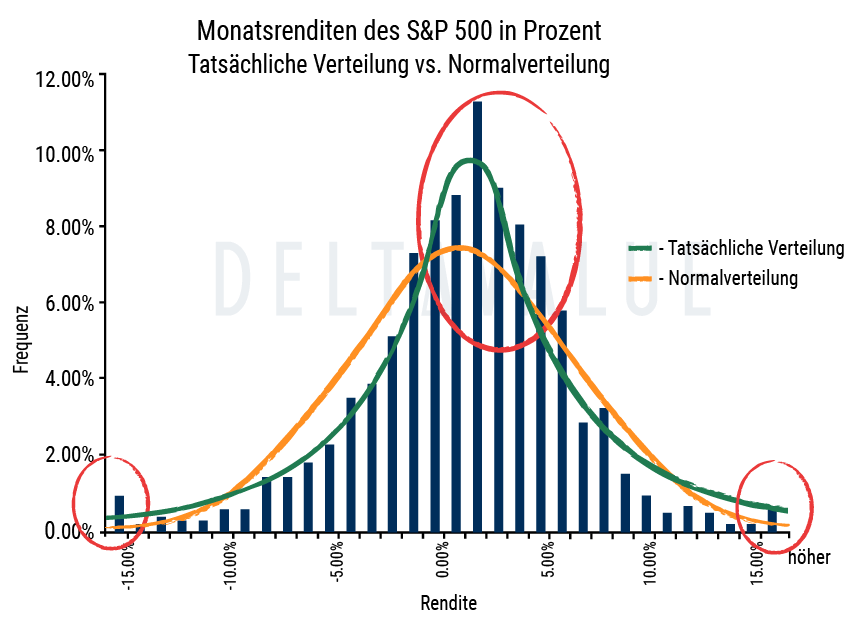

SKEW Index

Der Cboe SKEW Index misst über einen Zeitraum von rund 30 Tagen, wie stark die Renditeverteilungen, die aus S&P-500-OTM-Optionen abgeleitet wurden, eine linke „Tail“-Betonung aufweisen. Anders als der VIX (Erwartungsbandbreite/Varianz um den Mittelwert) fokussiert SKEW die Asymmetrie und die Bepreisung extremer Negativszenarien („Tail Events“).

In der Cboe-Skalierung entspricht ein Wert von 100 dem Referenzfall einer normalverteilten Renditeverteilung ohne negative risikoneutrale Schiefe. Höhere Werte signalisieren, dass linke Extremrisiken stärker bepreist sind. Da der Index Optionspreise und deren Markterwartungen widerspiegelt, kann er sich auch ohne große Spot-Bewegungen verändern.

Vorteile eines Volatility Skew

Der Volatility Skew hilft Händlern, relativ teure und relativ günstige Optionssegmente zu erkennen – ein Kernnutzen für Spreads und andere Relative-Value-Strategien. Grundidee: Teures Segment verkaufen, günstigeres kaufen, um das gewünschte Marktexposure kapitaleffizient und mit definiertem Risikorahmen zu erhalten.

Häufige Fragen

Wie wird ein Skew grafisch dargestellt?

Der Volatility Skew wird als Kurve dargestellt, die die implizite Volatilität über verschiedene Strikes zeigt. Üblicherweise betrachtet man dabei Optionen mit demselben Verfallstag und unterschiedlichen Strikes. Die Mitte der Kurve entspricht „am Geld“ (ATM) – also dem Bereich rund um den aktuellen Preis des Basiswerts.

Damit Skews über verschiedene Laufzeiten vergleichbar sind, ordnet man die horizontale Achse oft nicht nach absoluten Strikes, sondern nach dem Abstand zum Geld: Wie weit liegt ein Strike prozentual über oder unter dem aktuellen Preis? So sieht man bei kurzen und langen Laufzeiten die Kurven im gleichen Bezugssystem (nah am Geld = Mitte, weit vom Geld = Flügel).

Skews sind bei kurzlaufenden Optionen oft ausgeprägter und werden mit längerer Restlaufzeit tendenziell flacher. Je nach Basiswert und Marktsituation kann das Termprofil jedoch abweichen. Strukturelle Risiken oder entfernte Ereignisse können auch mittel- bis langfristig eine ausgeprägte Schiefe verursachen.

Welche Spread-Struktur passt zu welchem Skew?

Anleger die einen moderaten Kursanstieg erwarten, können einen Bull Put Spread nutzen. Der gekaufte, weiter OTM liegende Put hat wegen seines niedrigeren Strikes oft die höhere IV als der verkaufte Put näher am Geld – sein absoluter Preis ist wegen der geringeren Moneyness trotzdem niedriger. Der Bull Put Spread funktioniert strukturell wie gewünscht (bullisch, definiertes Risiko), setzt aber „hohe IV verkaufen, niedrige IV kaufen" gerade nicht um. Auf IV-Ebene passiert bei negativem Skew das Gegenteil.

Einen direkten Skew-Bezug stellt bei negativem Skew etwa der Bear Put Spread her: Gekauft wird der Put mit höherem Strike und meist niedrigerer IV, verkauft der Put mit niedrigerem Strike und meist höherer IV.

Bei positivem Skew bietet sich für eine bullische Erwartung ein Bull-Call-Spread an: Kauf eines niedriger gestrikten Calls, Verkauf eines höher gestrikten OTM-Calls mit relativ höherer IV.

Wie wird der Volatility Skew bei einem Risk Reversal oder Collar angewendet?

Eine besonders direkte Anwendung des Skews ist der Risk Reversal. Bei einem Long Risk Reversal wird ein OTM-Call gekauft und gleichzeitig ein OTM-Put mit demselben Verfallstag verkauft. Häufig werden Optionen mit einem vergleichbaren absoluten Delta gewählt, beispielsweise ein 25-Delta-Call und ein 25-Delta-Put.

Bei einem negativen Skew wird dabei typischerweise der Put mit der höheren IV verkauft und der Call mit der niedrigeren IV gekauft. Die Position nutzt somit die relative Bewertung beider Flügel. Ein Short Risk Reversal besteht entsprechend aus einem verkauften OTM-Call und einem gekauften OTM-Put.

Auch die Kosten eines Collars werden durch den Skew beeinflusst. Ein Collar kombiniert eine bestehende Long-Position im Basiswert mit einem gekauften OTM-Put und einem verkauften OTM-Call. Bei negativem Skew kauft der Anleger regelmäßig die Option mit der höheren IV und verkauft die Option mit der niedrigeren IV. Die Put-Absicherung kann dadurch relativ teuer sein, während der verkaufte Call nur einen Teil der Kosten ausgleicht und zugleich das Gewinnpotenzial nach oben begrenzt.

Was ist ein vertikaler und ein horizontaler Volatilitäts-Skew?

Der Skew über verschiedene Strikes eines Verfallstags wird als vertikaler Skew beziehungsweise Strike Skew bezeichnet. Dabei vergleicht man die implizite Volatilität von Optionen mit derselben Laufzeit, aber unterschiedlichen Strikes. Die zuvor beschriebenen Formen wie Reverse Skew, Forward Skew und Volatility Smile sind Ausprägungen dieses vertikalen Skews.

Daneben gibt es den horizontalen Skew, auch Time Skew oder Volatilitäts-Laufzeitstruktur genannt. Hier wird untersucht, wie sich die IV über verschiedene Laufzeiten verändert. Für einen aussagekräftigen Vergleich verwendet man Optionen mit möglichst ähnlicher Moneyness beziehungsweise vergleichbarem Delta. Beispielsweise lässt sich die IV von 25-Delta-Puts mit einem Monat Restlaufzeit der IV entsprechender 25-Delta-Puts mit drei oder sechs Monaten Restlaufzeit gegenüberstellen.

Werden die IV-Werte gleichzeitig über unterschiedliche Strikes beziehungsweise Deltas und unterschiedliche Laufzeiten dargestellt, entsteht eine dreidimensionale Volatility Surface. Jede einzelne Skew-Kurve bildet dabei nur einen Ausschnitt dieser gesamten Volatilitätsoberfläche für einen bestimmten Verfallstag ab.

Hinweis: Absolute Strikes sind über unterschiedliche Laufzeiten häufig nur eingeschränkt vergleichbar. In der Praxis werden daher meist Moneyness- oder Delta-Bereiche verwendet.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem kostenlosen Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.