CBOE Volatility Index (VIX) – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der CBOE Volatility Index (VIX) misst die erwartete Schwankungsbreite des S&P 500 Index für die kommenden 30 Tage. Aufgrund seiner Tendenz, in Phasen fallender Aktienkurse deutlich anzusteigen, wird er häufig als „Angstindex“ oder „Angstbarometer“ bezeichnet. Der VIX ist jedoch kein Indikator für die Richtung der Kursbewegung, sondern spiegelt ausschließlich das erwartete Ausmaß künftiger Kursschwankungen wider.

🔴Live-Webinar am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 03.08.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

VIX-Index – Definition

Der VIX misst die implizite Volatilität des US-Aktienmarktes über einen Zeitraum von 30 Tagen auf Basis der Preise von Optionen auf den S&P 500 Index. Genauer gesagt handelt es sich um eine annualisierte, aus Optionspreisen abgeleitete Erwartung künftiger Schwankungen. Der Index gilt daher als wichtiger Gradmesser für das erwartete Marktrisiko und die Stimmung der Anleger.

Berechnungs- und Veröffentlichungszeiten

Die Berechnung und Veröffentlichung des VIX erfolgt in der Regel zu folgenden Zeiten in Eastern Time (ET):

- Globale Handelsphase (GTH): 3:15 Uhr bis 9:25 Uhr ET (in der Regel 9:15 bis 15:25 Uhr MEZ)

- Reguläre Handelsphase (RTH): 9:30 Uhr bis 16:15 Uhr ET (in der Regel 15:30 bis 22:15 Uhr MEZ)

Während dieser Zeitfenster wird der Volatilitätsindex fortlaufend aktualisiert und veröffentlicht. An Börsenfeiertagen, bei verkürzten Handelstagen oder während der Umstellung auf Sommer- und Winterzeit können sich diese Zeiten vorübergehend ändern.

Berechnung des VIX

Die Berechnung des VIX basiert auf den aktuellen Preisen von SPX-Optionen. Berücksichtigt werden sowohl Call- als auch Put-Optionen mit verschiedenen Strikes rund um das aktuelle Kursniveau des S&P 500, deren Verfallstermine zwischen 23 und 37 Tagen in der Zukunft liegen. Maßgeblich sind dabei die Geld- und Briefkurse der Optionen. In die Berechnung fließen nur geeignete Optionsserien mit verwertbaren Quotierungen ein.

Die Berechnung erfolgt in vier Schritten:

- Zunächst werden zwei geeignete Laufzeitgruppen (Near-Term und Next-Term) ausgewählt, deren Verfallstermine rund um den 30-Tage-Horizont liegen.

- Anschließend werden passende risikofreie Zinssätze aus den relevanten US-Zinsdaten abgeleitet.

- Danach wird für beide Laufzeitgruppen die erwartete Varianz anhand der Optionenpreise berechnet. Dabei spielen insbesondere die Preis-Mittelwerte (Bid-Ask-Midpoint) sowie die Abstände zwischen den Strikes eine wichtige Rolle.

- Im letzten Schritt werden beide Laufzeiten auf eine konstante 30-Tage-Laufzeit interpoliert und in eine annualisierte Volatilitätskennzahl umgerechnet. Diese wird mit 100 multipliziert, um den finalen VIX-Wert zu erhalten.

Steigen die Optionspreise, beispielsweise weil viele Marktteilnehmer mit stärkeren Schwankungen rechnen und sich deshalb stärker absichern wollen, dann steigt in der Regel auch der CBOE Volatility Index. Damit ist der VIX ein aus realen Börsenpreisen abgeleitetes Stimmungs- und Risikobarometer für den US-Aktienmarkt.

Interpretation

Zwischen dem VIX und dem S&P 500 ist häufig eine negative Korrelation zu beobachten: Steigt der VIX deutlich an, geht dies oft mit fallenden Aktienkursen einher. Diese Beziehung ist jedoch nicht perfekt und sollte mit Vorsicht interpretiert werden, da der Index keinen Aufschluss über die Richtung der zu erwartenden Kursschwankungen gibt.

Im Allgemeinen kann der CBOE Volatility Index wie folgt interpretiert werden:

- Hoher VIX: Ein hoher Indexwert (z. B. > 30) signalisiert starke erwartete Kursschwankungen. Er wird oft mit Unsicherheit, Krisen oder Angst assoziiert (z. B. Finanzkrise, Pandemie oder geopolitische Spannungen). Dies ist typischerweise bei fallenden Aktienkursen und einer hohen Nachfrage nach Absicherungen zu beobachten.

- Niedriger VIX: Ein niedriger Indexwert (z. B. < 15) deutet auf vergleichsweise ruhige Märkte und stabile Erwartungen hin. Anleger rechnen in solchen Phasen tendenziell mit geringeren Schwankungen. Häufig ist dies in stabilen Marktphasen oder bei ausgeprägtem Optimismus zu beobachten.

Handelbarkeit und Produkte

Volatilitätsindizes wie der VIX können nicht direkt gehandelt werden. Stattdessen stehen verschiedene Derivate und strukturierte Produkte zur Verfügung:

- VIX-Futures und Mini VIX-Futures

- Optionen auf den VIX

- ETFs und ETNs, die den Index indirekt über Terminmarktstrategien abbilden

Letztere bilden in der Regel nicht den VIX-Spot-Index direkt nach, sondern investieren über Terminkontrakte in VIX-Futures oder darauf basierende Strategien. Dadurch kann es zu deutlichen Abweichungen vom tatsächlichen Indexverlauf kommen. Je nach Struktur der Terminkurve entstehen dabei insbesondere Rollverluste, in bestimmten Marktphasen aber auch Rollgewinne.

VIX vs. VVIX

Der VVIX-Index misst die erwartete Schwankungsbreite des VIX und wird daher auch als „Volatilität der Volatilität“ bezeichnet. Während der VIX die erwartete 30-Tage-Volatilität des S&P-500-Index auf Basis von Optionen abbildet, zeigt der VVIX, wie stark der 30-Tage-Forward-Preis des VIX in den kommenden 30 Tagen voraussichtlich schwanken wird.

Beide Indizes basieren auf Optionspreisen. Der VIX nutzt Optionen auf den S&P 500, der VVIX hingegen VIX-Optionen. Ein hoher VVIX-Wert signalisiert, dass die Marktteilnehmer stärkere Schwankungen des VIX erwarten, was auf erhöhte Unsicherheit oder potenzielle Marktverwerfungen hindeuten kann.

Obwohl VIX und VVIX oft gemeinsam steigen oder fallen, ist ihre Korrelation nicht perfekt. So kann der VVIX beispielsweise steigen, selbst wenn der VIX stabil bleibt. Dies deutet auf eine zunehmende Unsicherheit über die zukünftige Marktvolatilität hin. Daher nutzen professionelle Anleger den VVIX als ergänzenden Indikator, um die Dynamik der Volatilität besser zu verstehen und potenzielle Risiken früher zu erkennen.

VIX im Beispiel

Wenn Aktienkurse fallen, steigt in der Regel das Absicherungsbedürfnis der Marktteilnehmer. Dies kann auf Nervosität, Unsicherheit oder den Wunsch nach Risikobegrenzung zurückzuführen sein. Die Folge ist eine höhere Nachfrage nach Optionen, insbesondere nach Put-Optionen.

Diese gestiegene Nachfrage treibt die Optionspreise nach oben, was wiederum häufig zu einem Anstieg des CBOE Volatility Index führt. Umgekehrt sinkt bei steigenden Kursen oft die Marktunsicherheit, der Absicherungsbedarf nimmt ab – und damit tendenziell auch die Optionspreise und der VIX.

Diese inverse Beziehung zeigt sich häufig:

- In Bullenmärkten, in denen der S&P 500 steigt, notiert der VIX meist auf niedrigerem Niveau.

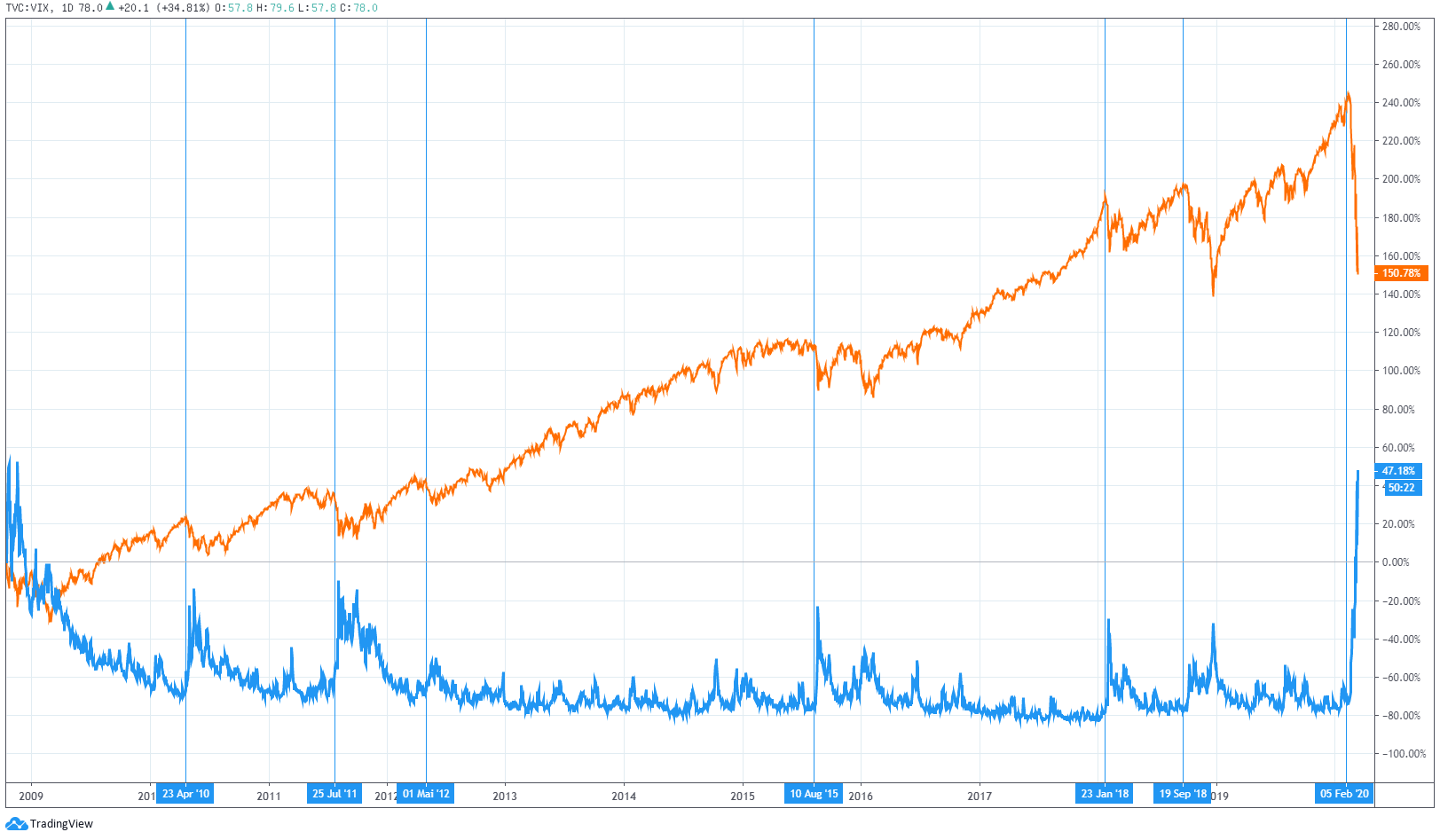

- Nach kräftigen Markteinbrüchen oder Korrekturen – etwa am 5. Februar 2018 oder während des Corona-Crashs im März 2020 – ist häufig ein sprunghafter Anstieg des Volatilitätsindex zu beobachten.

Allerdings besteht kein linearer Zusammenhang zwischen der Stärke eines Kursrückgangs und dem Ausmaß der Volatilitätsreaktion: Auch relativ kleine Rückgänge können mit einem deutlichen VIX-Anstieg einhergehen, wenn die Unsicherheit der Marktteilnehmer abrupt zunimmt.

Weitere Volatilitätsindizes

Neben dem VIX existieren in der Finanzpraxis zahlreiche weitere Volatilitätsindizes, die die implizite Volatilität auf Basis unterschiedlicher Zeiträume oder Basiswerte abbilden. So bietet die CBOE beispielsweise mit dem VIX9D einen Index an, der auf der erwarteten 9-Tage-Volatilität des S&P 500 basiert.

Darüber hinaus existieren Indizes für längere Zeiträume, etwa der VIX3M, VIX6M oder VIX1Y. Zusätzlich gibt es Volatilitätsindizes für andere Märkte, wie etwa den VXN (CBOE Nasdaq Volatility Index) für den Nasdaq-100 oder VSTOXX für den STOXX 50. In Deutschland übernimmt der VDAX-NEW eine vergleichbare Funktion für den DAX und misst ebenfalls die erwartete 30-Tage-Volatilität.

VIX – Kurs und Chart

Die Entwicklung des CBOE Volatility Index im Zeitverlauf ist im folgenden Chart dargestellt.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem kostenlosen Live-Webinar am 03.08.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.