Squeeze Out – Definition & Beispiel

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Squeeze Out (deutsch: Zwangsausschluss, auch: „Freeze Out“) ist ein rechtliches Verfahren, um Minderheitsaktionäre eines Unternehmens auszuschließen und alle Anteile auf den Mehrheitsaktionär (Hauptaktionär) zu vereinigen. Das Konzept des Squeeze Outs kann für Investoren beispielsweise dann relevant werden, wenn Aktien des eigenen Portfolios davon betroffen sind. Die folgenden Ausführungen konzentrieren sich auf die Regelungen zum Squeeze Out in Deutschland und den USA.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Squeeze Out – Definition & Erklärung

Bei einem Squeeze Out werden Minderheitsaktionäre eines Unternehmens gegen Zahlung einer Abfindung aus dem Unternehmen gedrängt. Es handelt sich folglich um eine Form der Enteignung. Dennoch ist dieses Mittel gesetzlich reguliert und unterliegt verschiedenen Vorschriften. Die erste gesetzliche Grundlage für das Herausdrängen von Kleinaktionären existiert seit dem Jahr 2002.

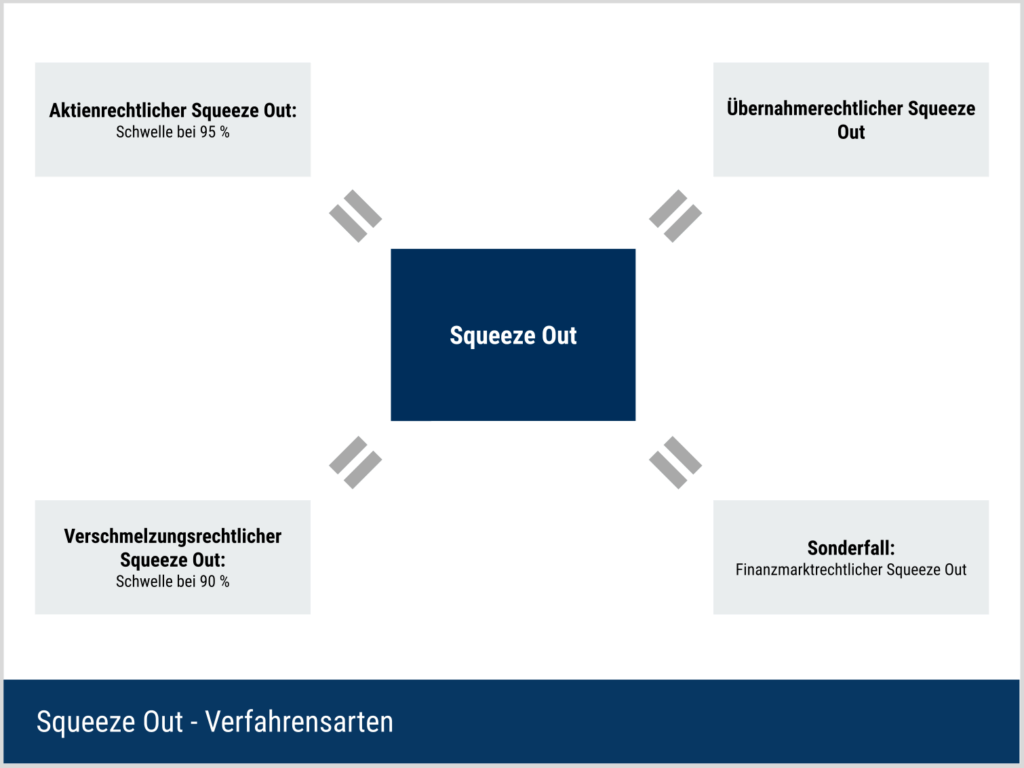

Nach deutschem Recht gibt es drei zentrale Formen des Squeeze Outs. Ergänzt werden diese drei Möglichkeiten durch den Squeeze Out zur Finanzmarktstabilisierung. Diese Formen des Squeeze Outs werden im Folgenden näher erläutert.

- Aktienrechtlich (§§ 327a ff. AktG)

- Übernahmerechtlich (§§ 39a bis c WpÜG)

- Verschmelzungsrechtlich (§62 Abs. 5 UmwG)

- Finanzmarktstabilisierungsrechtlich als Sonderfall (FMStBG)

Aktienrechtlicher Squeeze Out

Im Rahmen des aktienrechtlichen Squeeze Out benötigt der Hauptaktionär mindestens einen Anteil von 95 Prozent am Grundkapital einer Gesellschaft. Mit dieser Mehrheit kann er Kleinaktionäre aus dem Unternehmen herausdrängen. Das Verfahren kann bei den Rechtsformen „AG“ und „KGaA“ durchgeführt werden.

Hauptaktionär kann grundsätzlich jede natürliche oder juristische Person sein. Damit kann ein Squeeze Out auch von Unternehmen in der Funktion des Hauptaktionärs (juristischen Personen) durchgeführt werden.

Ermittlung der Mehrheitsbeteiligung

Für die Bemessung der Beteiligung zählen die Aktien mittelbar und unmittelbar. Das bedeutet, dass der Hauptaktionär auch indirekt, beispielsweise über weitere Beteiligungen seine 95-prozentige Mehrheit erreichen kann.

Im Aktiengesetz wird explizit hervorgehoben, dass die prozentuale Schwelle nicht auf die Stimmrechtsverteilung anzuwenden ist. Besitzt ein Investor also 95 Prozent der Stammaktien, kann er zwar die anderen Stammaktionäre zur Herausgabe der Aktien bewegen, aber nicht die Inhaber von Vorzugsaktien. Der Squeeze Out für alle Aktiengattungen ist erst möglich, wenn 95 Prozent des Stammkapitals erreicht sind.

Bereits bei einer Mehrheit von weniger als 95 Prozent kann ein Aktionär einen Squeeze Out vorbereiten. Beispielsweise kann er durch Aktienoptionen Kaufrechte von Aktien erwerben. Auch eine Kapitalerhöhung ohne Bezugsrechte würde diesen Zweck erfüllen. So kann der Investor seinen Anteil auf die notwendige Schwelle erhöhen.

Exkurs: Wesentliche Beteiligungsgrenzen

Vor der Mehrheit von 95 Prozent, die zum Squeeze Out berechtigt, gibt es andere wesentliche Beteiligungsgrenzen.

- Sperrminorität (25,1% Beteiligung): Eine Beteiligung von 25,1 Prozent stellt die sogenannte Sperrminorität dar. Eine Auflösung des Unternehmens und andere Beschlüsse, die eine Mehrheit von 75 Prozent benötigen, sind dann ohne die Zustimmung des Aktionärs nicht mehr möglich.

- Pflicht zur Abgabe eines Übernahmeangebots (30% Beteiligung): Ab einer Beteiligung von 30 Prozent muss der Aktionär ein Übernahmeangebot abgeben. Dies soll den übrigen Aktionären die Möglichkeit geben, ihre Aktien fair zu verkaufen.

- Möglichkeit eines Beherrschungs- und Gewinnabführungsvertrags (75% Beteiligung): Erreicht ein Aktionär eine Schwelle von 75 Prozent, ist ein Beherrschungs- und Gewinnabführungsvertrag möglich. Dieser setzt voraus, dass die Aktien von einer juristischen Person gehalten werden. Gewinne können dann an die Muttergesellschaft abgeführt werden, während Verluste im Gegenzug von der beherrschenden Gesellschaft auszugleichen sind.

Ablauf des aktienrechtlichen Squeeze Outs

Der Prozess des aktienrechtlichen Squeeze Outs beginnt mit einem entsprechenden Antrag auf der Hauptversammlung. Da der Hauptaktionär die Mehrheit auf der Hauptversammlung besitzt, handelt es sich dabei um einen formalen Akt. Auf Basis des Antrages wird ein Beschluss zum Squeeze Out erteilt.

Dabei steht den verbliebenen Minderheitsaktionären das Recht auf eine Abfindung zu. Das Gesetz sieht den Barausgleich vor. Das bedeutet, dass Minderheitsaktionäre einen Geldbetrag pro Aktie als Entschädigung erhalten. Die Höhe soll gemäß rechtlichen Rahmenbedingungen „angemessen“ sein. Es handelt sich hierbei um einen unbestimmten Rechtsbegriff, der individuell ausgelegt werden kann.

Abfindung der Minderheitsaktionäre

In der Regel wird die angemessene Höhe der Abfindung mithilfe einer Unternehmensbewertung ermittelt. Das Ertragswertverfahren stellt hierbei den Standard dar. Die Ermittlung des Unternehmenswertes mithilfe des Discounted Cash Flow Verfahrens ist jedoch ebenfalls denkbar.

In jedem Fall übernimmt die Wertermittlung ein externes Unternehmen, das auf diese Tätigkeit spezialisiert ist. Die Prüfer arbeiten unabhängig und werden durch ein Gericht berufen. Das Unternehmen kann allerdings Vorschläge unterbreiten.

Alternativ zu der Ermittlung mittels Ertragswert- oder DCF-Methode kann der Abfindungspreis auch mithilfe der durchschnittlichen Aktienkurse während der vergangenen drei Monate ermittelt oder plausibilisiert werden.

Mögliche Reaktionen

Bei Zweifeln an der Neutralität der Prüfer oder der Richtigkeit des Ergebnisses steht den Minderheitsaktionären der Klageweg offen. Um dies zu vermeiden, gewähren Unternehmen immer wieder einen Aufschlag auf den ermittelten Unternehmenswert.

Grundsätzlich kann die Abfindung sowohl oberhalb als auch unterhalb des Aktienkurses zum Tag der Bekanntgabe des Squeeze Out liegen. In der Praxis überwiegen steigende Kurse nach der Bekanntgabe des Squeeze Out. Dennoch sind auch niedrigere Kurse beziehungsweise Abfindungen möglich.

Übernahmerechtlicher Squeeze Out

Der übernahmerechtliche Squeeze Out spielt dann eine Rolle, wenn ein Unternehmen ein anderes Unternehmen kaufen möchte. Die Zielgesellschaft muss dabei entweder eine börsennotierte AG oder eine KGaA sein.

Im Fall der übernahmerechtlichen Regelungen genügt bereits ein Anteil von 95 Prozent am stimmberechtigten Grundkapital des Unternehmens. Zudem wird der Squeeze Out nicht über die Hauptversammlung eingeleitet, sondern durch einen Gerichtsbeschluss.

Voraussetzung

Diese Form des Squeeze Out ist nur in „engem zeitlichem Zusammenhang“ mit einem gültigen Übernahmeangebot möglich. In der Praxis bedeutet dies, dass das Verfahren beantragt sein muss, bevor der Annahmestichtag des Angebots drei Monate vergangen ist. Für die Übernahme selbst ist entscheidend, dass mindestens 90 Prozent der Kapitalanteile auf den neuen Eigentümer übertragen werden. Dann ist ein Squeeze Out für die restlichen zehn Prozent möglich.

Abfindung der Minderheitsaktionäre

Die Abfindung für Minderheitsaktionäre ist abhängig von der Höhe des Übernahmeangebotes, alternativ ebenfalls dem durchschnittlichen Aktienkurs. Es handelt sich um die einzige Form des Squeeze Out, bei der auch eine Abfindung in Form von Aktien des übernehmenden Unternehmens möglich ist.

Darüber hinaus haben Minderheitsaktionäre keine Möglichkeit, gegen die Höhe der Abfindung Widerspruch einzulegen. Es gilt die sogenannte unwiderlegbare Angemessenheitsvermutung, da über den Kaufpreis des Unternehmens bereits ein gültiger Vertrag geschlossen wurde. Das Gericht geht also davon aus, dass dieser Preis angemessen ist und daher keine neue Wertermittlung durchgeführt werden muss. Oft geht diese ohnehin einer M&A-Transaktion (Mergers & Akquisitions) voraus.

Unterschiedliche Angebote möglich

Neben diesen Besonderheiten ist es dem Mehrheitsaktionär zusätzlich möglich, unterschiedliche Angebote für Stamm- und Vorzugsaktien zu unterbreiten. Diese können mitunter erheblich voneinander abweichen, da für diese Form des Squeeze out nur das stimmberechtigte Kapital entscheidet. In der Regel ist auch das Angebot für Vorzugsaktionäre angemessen, der Aufschlag fällt jedoch mitunter deutlich niedriger aus.

Vorteile

Der übernahmerechtliche Squeeze Out wird von einigen Unternehmen als günstige, schnelle und weniger aufwendige Alternative zum aktienrechtlichen Squeeze Out gesehen. Sofern die Grundvoraussetzungen erfüllt sind, ist beispielsweise nur eine Unternehmensbewertung im Rahmen der eigentlichen Verkaufstransaktion nötig. Zudem entfällt das Risiko von Verzögerungen und zusätzlichen Kosten durch Klagen von Minderheitsaktionären.

Verschmelzungsrechtlicher Squeeze Out

Ein verschmelzungsrechtlicher Squeeze Out ist nur dann möglich, wenn eine Fusion zwischen einer Muttergesellschaft und ihrer Konzerntochter stattfinden soll. Aus diesem Grund muss sowohl die Rechtsform des Hauptaktionärs als auch die Rechtsform der Zielgesellschaft eine AG, KGaA oder eine SE (Europäische AG) sein.

Anders als bei den bisher erläuterten Verfahren genügt eine Mehrheit von 90 Prozent des Grundkapitals. Es muss sich dabei um eine direkte Beteiligung der Muttergesellschaft an dem Tochterunternehmen handeln.

Zeit- und Entschädigungsbedingungen

Die Durchführung des Squeeze Outs ist sowohl inhaltlich als auch zeitlich an die Verschmelzung gekoppelt. Innerhalb von drei Monaten nach dem Verschmelzungsvertrag muss auch die Durchführung des Squeeze Out erklärt werden. Die Abfindung ist nur als Barzahlung möglich und muss, wie bei dem aktienrechtlichen Vorgehen, dem Unternehmenswert angemessen sein. Die Beschlussfassung erfolgt im Rahmen der Hauptversammlung.

Vorteile

Der verschmelzungsrechtliche Squeeze Out kann für Unternehmen in einem Konzernverbund eine günstige und einfache Alternative zum aktienrechtlichen Vorgehen darstellen. Der wesentliche Unterschied ist die niedrigere Anteilsgrenze, die dafür sorgt, dass auch Minderheitsaktionäre, die bewusst einen Bestand von mehr als fünf Prozent des Grundkapitals erworben haben, diesen Umstand nicht als Druckmittel verwenden zu können.

Sonderfall am Beispiel der Hypo Real Estate

Der finanzmarktstabilisierungsrechtliche Squeeze Out ist eine Sonderform, die erstmalig während der Finanzkrise 2009 eingesetzt wurde. Dieses Instrument dient dazu, Finanzinstitute in Schieflage zu retten und deren Insolvenz zu vermeiden. Darum schafft der Squeeze Out nur die Grundlage, um die jeweilige Bank über den Sonderfonds zur Finanzmarktstabilisierung abzuwickeln.

Der erste Fall, in dem von dieser Möglichkeit Gebrauch gemacht wurde, war die Hypo Real Estate. Die Bank geriet durch die Finanzmarktkrise in existenzielle Schwierigkeiten. Der deutsche Staat griff in Form von Bürgschaften, dem Finanzmarktstabilisierungsfonds und abschließend der Verstaatlichung ein. Hierfür wurden durch den Bund so lange Kapitalerhöhungen ohne Bezugsrechte durchgeführt, bis die Anteile der übrigen Aktionäre ausreichend verwässert waren.

Gegenüberstellung der verschiedenen Verfahren

Die verschiedenen Möglichkeiten zur Durchführung eines Squeeze Out verfügen über eigene Vorgaben und Voraussetzungen. Im Folgenden werden die aktienrechtliche, übernahmerechtliche und verschmelzungsrechtliche Variante miteinander verglichen.

| Regelung | Aktienrechtlich | Übernahmerechtlich | Verschmelzungsrechtlich |

| Rechtsform Zielgesellschaft | AG, KGaA | börsennotierte AG, KGaA | AG, KGaA, SE |

| Rechtsform Hauptaktionär | keine Einschränkung | keine Einschränkung | AG, KGaA, SE |

| Mindestbeteiligung | 95 % des Grundkapitals | 95 % des stimmberechtigten Grundkapitals | 90 % des Grundkapitals aus direkter Beteiligung |

| Zeitpunkt der Durchführung | jederzeit möglich | innerhalb von drei Monaten nach Ablauf der Annahmefrist eines Übernahmeangebotes | innerhalb von drei Monaten nah Abschluss eines Verschmelzungsvertrages mit der Muttergesellschaft |

| Art der Abfindung | Barabfindung | Barabfindung oder Aktien, je nach Übernahmeangebot | Barabfindung |

| Höhe der Abfindung | dem Unternehmenswert und Aktienkurs angemessen | dem Unternehmenswert und Aktienkurs angemessen (unwiderlegbar aufgrund der Angemessenheitsvermutung) | dem Unternehmenswert und Aktienkurs angemessen |

| Beschlussverfahren | Hauptversammlung | Gerichtsbeschluss | Hauptversammlung |

| Rechtsmittel | Anfechtungsklage, Spruchverfahren | Beschwerde beim OLG Frankfurt am Main | Anfechtungsklage, Spruchverfahren |

Mögliche Gründe für einen Squeeze Out

Die Gründe für einen Squeeze Out können vielfältig sein. In der Regel geht es jedoch um die alleinige Entscheidungsgewalt im Unternehmen. So nehmen beispielsweise Kleinaktionäre nicht mehr an der Hauptversammlung der Gesellschaft teil. Dies führt zu weniger Verwaltungsaufwand und geringeren Kosten. So müssen z.B. für die Hauptversammlung keine Einladungen verschickt, keine Räumlichkeiten gemietet und kein großer organisatorischer Aufwand betrieben werden.

Delisting

Zusätzlich kann auch ein geplantes Delisting Grund für einen Squeeze Out sein. Soll ein Unternehmen privat fortgeführt und von der Börse genommen werden, ist auch vom sogenannten „going private“ die Rede. Das Verfahren wird vereinfacht, wenn es bereits keinen Streubesitz mehr gibt und alle Aktien auf einen Eigentümer vereint sind. Andernfalls wären die Minderheitsaktionäre auch dann noch beteiligt, wann die Gesellschaft nicht mehr an der Börse notiert ist und könnten weiterhin mitbestimmen.

Beschränkung der Entscheidungskompetenz von Kleinaktionären

Ein mögliches Problem, dass mit einem Squeeze Out beseitigt werden kann, ist zudem der Handlungsrahmen der Kleinaktionäre. Beispielsweise kann jeder Aktionär unabhängig von der Höhe der Beteiligung Klage gegen Beschlüsse der Hauptversammlung einreichen. Selbst wenn diese Klagen unberechtigt sind, kosten sie Zeit und Geld. Zudem können Entscheidungen verzögert werden und die Handlungsfähigkeit des Unternehmens sinkt. Vereinen sich alle Unternehmensanteile auf den Hauptaktionär, können diese strategischen Entscheidungen nicht mehr angefochten werden.

M&A – Transaktionen

Sowohl der Verkauf einer Gesellschaft als auch die Abwehr feindlicher Übernahmen kann nach einem Squeeze Out vereinfacht werden. Bei einem geplanten Verkauf gibt es keine weiteren Transaktionspartner, die zu berücksichtigen sind. Kaufpreis, Zahlungsmodalitäten und die Transaktion selbst können daher reibungslos vereinbart und durchgeführt werden.

Alternativ kann der Squeeze Out im Rahmen der übernahmerechtlichen Regeln auch zusammen mit der Verkaufstransaktion stattfinden. Möchte sich das Unternehmen jedoch gegen Beteiligungen und Übernahmeversuche wehren, stellt der Squeeze Out dies endgültig sicher. In der Praxis schützt jedoch bereits eine Mehrheit von 70 Prozent vor möglichen Übernahmeversuchen.

Rechtsmittel

Ein Investor, der sich aufgrund eines Squeeze Outs benachteiligt fühlt, kann grundsätzlich den Rechtsweg wählen. Hierbei kann für gewöhnlich nicht das Verfahren selbst, sondern nur die Höhe der Abfindung zur Debatte gestellt werden. Das Ziel einer Klage gegen einen Squeeze Out ist also häufig eine höhere Abfindung als bisher angeboten.

Ausnahme: Übernahmerechtlicher Squeeze Out

Eine Ausnahme bildet der übernahmerechtliche Squeeze Out, der nicht anfechtbar ist. Der Grund dafür ist, dass kein Hauptversammlungsbeschluss, sondern bereits eine gerichtliche Entscheidung vorliegt. Zudem gilt die unwiderlegbare Angemessenheitsvermutung.

Dem Unternehmen wird damit im positiven Sinne vermutet, dass der Transaktionspreis korrekt ist und damit auch die Abfindung der Minderheitsaktionäre fair berechnet wurde. Nur wenn im Rahmen einer Übernahme weniger als 90 Prozent der Aktien übertragen werden, ist eine gerichtliche Überprüfung der Abfindung möglich. Gegen das Verfahren selbst kann nur Beschwerde beim Oberlandesgericht Frankfurt am Main eingelegt werden.

Aktienrechtlicher und verschmelzungsrechtlicher Squeeze Out

Im Rahmen des aktienrechtlichen und verschmelzungsrechtlichen Squeeze Out gibt es dagegen nennenswerte Rechtsmittel, die die Position von Minderheitsaktionären verbessern können. Dabei handelt es sich um die Anfechtungsklage und das Spruchverfahren.

- Anfechtungsklage: Im Fall der Anfechtungsklage soll der gesamte Squeeze Out verhindert werden. Die Hürden hierfür sind jedoch hoch. Denkbar sind Formfehler während der Beschlussfassung auf der Hauptversammlung oder versäumte Informationspflichten.

- Spruchverfahren: Häufiger findet das Spruchverfahren statt. In diesem Verfahren prüft ein Gericht auf Antrag der Minderheitsaktionäre (mindestens einer) die Höhe der Abfindung. Hierfür zieht es möglicherweise eine weitere Partei zur Ermittlung des Unternehmenswertes hinzu. Abschließend bestätigt oder korrigiert das Gericht die Höhe der Abfindung.

Sobald ein Aktionär gegen den Beschluss der Hauptversammlung Klage erhoben hat, erlangt dieser keine Wirksamkeit. Das bedeutet auch, dass Änderungen im Handelsregister nicht möglich sind, sofern eine Klage anhängig ist. Jedoch kann der Hauptaktionär ein Freigabeverfahren durchführen, um auch vor dem endgültigen Entscheid des Gerichtes alle nötigen organisatorischen Maßnahmen einzuleiten.

Rechtmäßigkeit

Rechtsmittel gegen das Verfahren des Squeeze Outs an sich gibt es nicht. Die Rechtmäßigkeit des Ausschlusses von Kleinaktionären wurde bereits höchstrichterlich bestätigt. Im Jahr 2007 fällte das Bundesverfassungsgericht dieses Urteil.

Gemäß den Verfassungsrichtern verstößt der Squeeze Out nicht gegen das im Grundgesetz verankerte Eigentumsrecht. Der Hauptgrund für diese Entscheidung war, dass die Geldanlage von Kleinaktionären nicht als unternehmerische Beteiligung betrachtet wurde. Die Richter betrachteten die Beteiligung von Kleinaktionären lediglich als Kapitalanlage.

Darüber hinaus spielte es eine Rolle, dass einzelne Aktionäre in der Vergangenheit immer wieder ihre Stimmrechte missbraucht hatten, um den Entscheidungsprozess im Unternehmen zu stören. Beispielsweise kauften Aktionäre bewusst Aktien, um dann gegen Beschlüsse des Unternehmens zu klagen. Diese Störung der Geschäftstätigkeit erachteten die Bundesrichter ebenfalls als unangemessen. Da der Squeeze Out ein wirksames Mittel gegen diese Aktionäre darstellen kann, wurde er abermals legitimiert.

Mögliche Risiken des Squeeze Out

Das Risiko bei der Beteiligung an einem Unternehmen, dass gerade einen Squeeze Out durchführt oder kurz davor steht, kann erheblich sein. Ein wesentlicher Risikofaktor ist das Delisting der Aktie.

Zwar geht der Squeeze Out häufig einem Delisting voraus, ist aber nicht zwingend nötig. Ein Unternehmen kann sich auch trotz Minderheitsaktionären im Streubesitz dazu entscheiden, auf seine Börsennotierung zu verzichten. Die Investoren verlieren dann ihren regulierten Handelsplatz. Ab diesem Moment gibt es nur wenige spezialisierte Handelspartner, die die Aktien entgegennehmen.

Darüber hinaus verschlechtert sich die Informationslage der verbliebenen Investoren erheblich. Sowohl die Ausführlichkeit der Geschäftsberichte als auch die Berichtszeiträume gelten nach einem Delisting nur noch eingeschränkt. Dies erschwert die Unternehmensbewertung und kann zu weiteren Nachteilen führen, wenn das Squeeze Out nach dem Delisting beschlossen wird. Dabei ist ein Delisting grundsätzlich einfacher zu erreichen als der Squeeze Out. Es handelt sich dabei um einen Verwaltungsakt, der keinen Beschluss der Hauptversammlung benötigt.

Squeeze Out aus Anlegersicht

Aus der Sicht eines Anlegers kann sich ein Squeeze Out aus zwei verschiedenen Perspektiven abspielen.

Als außenstehender Nichtaktionär

Als Anleger ohne bestehende Beteiligung gibt es die Möglichkeit, ein Unternehmen, für das bereits der Squeeze Out bekannt gegeben wurde, als langfristiges Investment auszuschließen und stattdessen andere Werte zu favorisieren. Andere Anleger sehen jedoch genau Unternehmen in dieser Phase oder solche, bei denen ein Squeeze Out aufgrund der Beteiligungsstruktur wahrscheinlich scheint, als mögliches Investment. Ihre Strategie kann aus einer Beteiligung und der Erwartung auf eine höhere Abfindung als der gegenwärtige Aktienkurs bestehen.

Nach der Bekanntgabe eines Squeeze Out steigt der Kurs einer Aktie für gewöhnlich mindestens auf den Wert der Abfindung. Nur wenn die Investoren an der Durchführung zweifeln, kann sich dies in geringeren Kursen zeigen. Investoren, die sich in dieser Phase beteiligen, hoffen auf eine nachgebesserte Abfindung im Rahmen eines Schiedsverfahrens. Dieses kann jedoch mehrere Jahre dauern. Zudem kann das Abfindungsangebot auch als angemessen bestätigt werden. Einen Gewinn kann der Investor dann nicht realisieren.

Als bereits beteiligter Minderheitsaktionär

Ein beteiligter Aktionär kann bereits durch die steigenden Kurse profitieren, sofern das Abfindungsangebot oberhalb des vorherigen Kurses liegt. Darüber hinaus kann er die eigene Wertvorstellung des Unternehmens mit dem Angebot vergleichen. Grundsätzlich kann der Investor seine Anteile bereits nach der Bekanntgabe des Squeeze Outs verkaufen. Alternativ hält er sie bis zum endgültigen Einzug der Aktien. In diesem Fall kann er von möglichen Erhöhungen des Angebots profitieren.

Squeeze Out nach US-amerikanischen Richtlinien

Das Gesellschaftsrecht in den USA obliegt den einzelnen Bundesstaaten. Somit gibt es auch für den Squeeze Out verschiedene Rechtsgrundlagen und Einzelnormen. Das grundlegende Konzept ist jedoch in den meisten Fällen ähnlich und folgt den Überlegungen des deutschen Vorgehens.

Bei einer Analyse der Richtlinien in den USA dient darüber hinaus häufig der Bundesstaat Delaware als Orientierung. Es handelt sich dabei um einen zentralen Bundesstaat für Unternehmen und Aktionäre. Über die Hälfte aller US-Aktiengesellschaft sind hier registriert. Daher gelten die Regelungen in diesem Bundesstaat für einen Großteil der Unternehmen in den USA.

Ein zentraler Unterschied der amerikanischen Richtlinien ist, dass bereits eine absolute Stimmrechtsmehrheit an einem Unternehmen genügt, um einen Squeeze Out durchzuführen. Ab dem Zeitpunkt, an dem der Hauptaktionär 50 Prozent aller Aktien zuzüglich einer Aktie besitzt, kann er folglich auch die übrigen Unternehmensteile einfordern. Auch die Möglichkeiten, gegen den Squeeze Out oder die Höhe der Abfindung vorzugehen, sind begrenzt.

Vorgehen eines Squeeze Outs in den USA im Detail

Gemäß den Regelungen in Delaware gibt es keine exakte Wertgrenze, die ein Aktionär für einen Squeeze Out erreichen muss. Es ist lediglich notwendig, dass der eingereichte Antrag von der Hauptversammlung angenommen wird. Um dies sicherzustellen, ist zwar eine Beteiligung von mindestens 50 Prozent der Stimmrechte nötig, in der Praxis können aber auch geringere Summen genügen. Bereits ein Anteil von 35 Prozent kann daher im Einzelfall zum Squeeze Out berechtigen.

In den USA gibt es ähnlich den deutschen Regelungen zwei Formen des Squeeze Outs.

- Der statutory merger ist mit dem aktienrechtlichen Verfahren zu vergleichen.

- Das tender offer beschreibt dagegen die übernahmerechtlichen Regelungen.

Schutz der Minderheitsaktionäre

Anders als in Deutschland gibt es keine spezifischen Vorgaben, um Minderheitsaktionäre zu schützen. Vielmehr zeigen bisherige Urteile, dass der Squeeze Out als reguläre, durch eine Mehrheit beschlossene Transaktion gewertet wird, gegen die es keine besonderen Einspruchsmöglichkeiten gibt. Zwar können die Minderheitsaktionäre Klage erheben, wenn sie betrügerische Handlungen vermuten. Dieses Recht hätten sie jedoch auch in jedem anderen Fall.

Grundanforderungen und Praxis

Die Grundanforderung für einen Squeeze Out in den USA ist im Wesentlichen, dass die Transaktion frei verhandelt und zu marktüblichen Konditionen abgewickelt wird. Setzt einer der Parteien die andere unter Druck, begründet dies gegebenenfalls einen Anfechtungsgrund. Dennoch sind die Minderheitsaktionäre aufgrund der Rechtsprechung durch Präzedenzfälle tendenziell gegenüber den Mehrheitsaktionären benachteiligt.

Besonderheiten der Abfindung in den USA

Unabhängig von der juristischen Prüfung der Abfindung und den möglichen Nachteilen für Minderheitsaktionäre sind darüber hinaus US-Unternehmen dazu angehalten, auf den Fair Value der Anteile einen Aufschlag (Premium) zu bezahlen. Diese Anforderung kann die Nachteile des Verfahrens teilweise ausgleichen. Grundsätzlich stellt in den USA ein Squeeze Out in Zusammenhang mit einer Fusion (Merger) beziehungsweise einer Kauftransaktion den Regelfall dar. Squeeze Outs ohne einen solchen Bezug sind selten.

Übersicht der globalen Wertgrenzen

Neben den USA und Deutschland gibt es verschiedene Länder, in denen ebenfalls Möglichkeiten zum Squeeze Out bestehen. Nachfolgend sind einige der Länder aufgeführt, die am internationalen Aktienmarkt relevant sind. Ein Strich in der Spalte der notwendigen Beteiligung bedeutet, dass in diesem Land kein Squeeze Out möglich ist. Dies trifft vermehrt auf arabische und asiatische Länder zu. In den übrigen Ländern gelten verschiedene Beteiligungsgrenzen und jeweils lokal abweichende Detailregelungen.

| Land | Notwendige Beteiligung für Squeeze Out |

| Kanada | 66,67 % |

| China | – |

| Italien | 95 % |

| Japan | 66,67 % |

| Niederlande | 95 % |

| Russland | 95 % |

| Schweiz | 90 % |

| Großbritannien | 90 % |

Squeeze Out am Beispiel von Audi

Im Fall der Audi AG beschloss die Muttergesellschaft und Hauptaktionärin Volkswagen AG (VW) einen Squeeze Out. Zu diesem Zeitpunkt gehören VW bereits 99,64 % des Grundkapitals von Audi. Der Rest der Anteile befindet sich im Streubesitz (Free Float). Das Ziel von VW ist die endgültige Eingliederung von Audi in den VW-Konzern und der Ausschluss aller übrigen Aktionäre.

Angesichts des geringen Streubesitzes unterbreitet VW ein überdurchschnittliches Abfindungsangebot in Höhe von 1.551,53 Euro je Aktie. Der durchschnittliche Aktienkurs liegt zu diesem Zeitpunkt bei 813,15 Euro. Das Angebot liegt also gut 90 Prozent darüber.

Dennoch klagen zwei Kleinaktionäre gegen den Squeeze Out. Diese Klage wird jedoch nach kurzer Zeit vom Oberlandesgericht München abgewiesen und der Squeeze Out durchgeführt. Aufgrund der Eingliederung in die Muttergesellschaft handelt es sich bei diesem Beispiel um einen verschmelzungsrechtlichen Squeeze Out.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.