COGS (Cost of Goods Sold) – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Die COGS (Cost of Goods Sold), auch bekannt als „Herstellkosten des Umsatzes“, „Kosten der verkauften Waren“, „Umsatzkosten“ oder „Cost of Sales“, sind eine Kennzahl aus der Betriebswirtschaftslehre. Aus den COGS können Unternehmen und Investoren ableiten, welche Material- und Lohnkosten für die in einer Periode verkauften Produkte und Dienstleistungen angefallen sind. Diese Information kann für die weitere Unternehmensbewertung relevant sein, da sich die Kostenstruktur z.B. auf die Ertragslage eines Unternehmens auswirken kann.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

COGS – Definition

Unter COGS versteht man die produktbezogenen Kosten der verkauften Waren und Dienstleistungen in einem bestimmten Zeitraum. In seiner ursprünglichen Form wird COGS vor allem für Waren, also physische Produkte, verwendet. Ermittlungsgrundlage für die Kennzahl ist der Buchwert der verkauften Produkte gemäß der jeweiligen Unternehmensbilanz.

Sofern ein Unternehmen COGS ausweist, sind diese als Teil der Gewinn- und Verlustrechnung (GuV) zu veröffentlichen. Im englischen Sprachraum wird die Gewinn- und Verlustrechnung auch als „Income Statement“ oder „Profit & Loss Statement“ bzw. „P/L“ bezeichnet. Nach dem deutschen Handelsgesetzbuch (HGB) sind die Herstellungskosten nur dann auszuweisen, wenn die Gewinn- und Verlustrechnung nach dem so genannten Umsatzkostenverfahren erstellt wird.

Bestandteile der Kennzahl

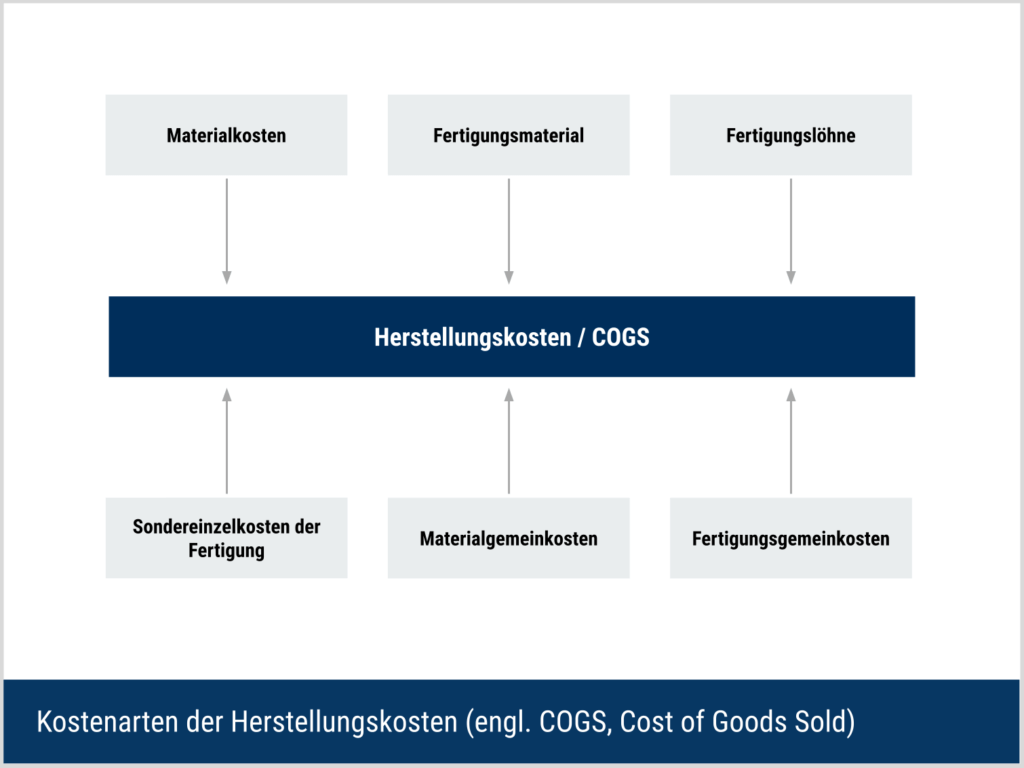

Bestandteil der Cost of Goods Sold sind primär direkte Kosten eines Produktes. Dazu zählen unter anderem Rohstoffkosten, Lohnkosten oder Kosten für Hilfsstoffe. Sogenannte Gemeinkosten, wie Miete, Strom oder Teile der Personalkosten, werden anteilig in die COGS einbezogen.

Verwaltungs- und Vertriebskosten, wie Werbeaufwendungen, Buchführungskosten oder die Gehälter des Vertriebs sind kein Teil der COGS.

Beispiel: Ein Unternehmen produziert Autos und weist in seiner GuV COGS aus. In dieser Position sind folglich die Materialkosten für den Stahl, Zukaufteile (Elektrik, Reifen etc.) und die Löhne der Fertigungsmitarbeiter enthalten. Teilweise werden auch Stromkosten, die Miete der Fertigungshalle und weitere Gemeinkosten berücksichtigt. Nicht zu den COGS gehören die Kosten für die Marketingkampagne der Autos oder der Transport zum Endkunden.

Als Faustregel für die Zuordnung von Kosten zu den COGS kann die folgende Frage dienen.

Wären die Kosten auch dann entstanden, wenn das Produkt hergestellt, aber nicht verkauft worden wäre?

Wenn diese Frage mit „Ja“ beantwortet werden kann, handelt es sich in der Regel um COGS. Beispielsweise kann der Bewerter die Kosten für Transport, Versicherung oder Verpackung nach dieser Faustregel ausschließen.

Es ist zu beachten, dass nur Kosten für verkaufte Produkte berücksichtigt werden. Wenn ein Unternehmen in der laufenden Periode Produkte herstellt, die es nicht verkauft, werden die Kosten für diese Produkte nicht in die Herstellungskosten einbezogen. Erst zum Zeitpunkt des Verkaufs werden die Kosten berücksichtigt.

Herstellungskosten als Synonym der COGS

Im deutschen Sprachgebrauch werden die Begriffe „Herstellungskosten“ und „COGS“ synonym verwendet. Dabei ist der Begriff der Herstellungskosten nicht eindeutig definiert, so dass eine Konkretisierung erforderlich ist. Neben der genauen Definition der Herstellungskosten kann auch die Kenntnis einiger Grundbegriffe des Handelsgesetzbuches (HGB) hilfreich sein.

Insbesondere für den Vergleich deutscher Unternehmensberichte mit englischsprachigen Dokumenten kann die Abgrenzung der Begrifflichkeiten hilfreich sein. Andernfalls kann es zu Fehlinterpretationen kommen.

Die Herstellungskosten eines Unternehmens unterteilen sich in die Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen und die Umsatzkosten. Analog zu den Umsatzkosten sind hier die Herstellungskosten des Umsatzes relevant. Die Herstellungskosten der Produktion würden zu anderen Ergebnissen führen.

Darüber hinaus gibt es bei der Ermittlung der Herstellungskosten eine Position, für die es nach HGB, IFRS und US-GAAP unterschiedliche Ansätze gibt. Es handelt sich dabei um die Verwaltungsgemeinkosten eines Unternehmens. Diese können nach HGB Bestandteil der Herstellungskosten sein.

Nach IFRS und US-GAAP besteht dagegen ein Ansatzverbot für diese Kosten. Obwohl die Herstellungskosten des Umsatzes die korrekte Übersetzung der COGS darstellen, sind daher abweichende Ergebnisse möglich.

Generelle Begrifflichkeiten

Im Zusammenhang mit den COGS wird immer wieder von Kennzahlen der betrieblichen Kostenrechnung gesprochen. Im Folgenden werden diese näher erläutert und ihre Relevanz für die COGS beschrieben.

Selbstkosten

Die Selbstkosten umfassen die Herstellungskosten (COGS) und berücksichtigen zusätzlich die Verwaltungs- und Vertriebskosten eines Unternehmens. Sie gehen also über die COGS hinaus und sollten nicht mit diesen verwechselt werden. Die Selbstkosten können vielmehr mit den OpEx (Operating Expenditures) gleichgesetzt werden (Details siehe Abschnitt „Unterschied zwischen COGS und OpEx“).

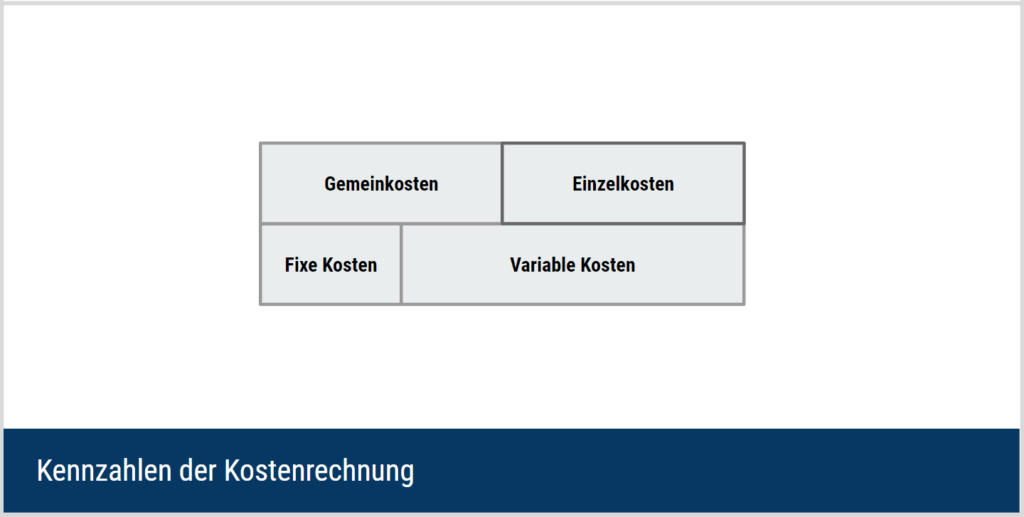

Einzelkosten

Soweit die Betriebskosten einem einzelnen Produkt zugeordnet werden können, spricht man von Einzelkosten. Dazu gehören in der Regel Materialkosten und Fertigungslöhne, da der Zeit- und Materialaufwand für ein Produkt genau bekannt ist. Die Einzelkosten machen in der Regel den größten Teil der Herstellkosten aus. Einzelkosten sind immer variable Kosten.

Gemeinkosten

Bei Gemeinkosten ist eine eindeutige Zuordnung zu einem Produkt nicht möglich. Beispielsweise arbeitet ein Mitarbeiter als Springer und hilft überall dort, wo er gerade gebraucht wird. Auch der Strom für das Licht in der Produktionshalle lässt sich nur schwer einzelnen Produkten zuordnen. Gemeinkosten werden häufig über Verteilungsschlüssel auf die Produktkosten umgelegt. Sie können daher teilweise in die COGS einfließen.

Variable Kosten

Variable Kosten entstehen immer dann, wenn ein Produkt hergestellt wird. Findet keine Produktion statt, gibt es auch keine variablen Kosten. Folglich sind Roh- und Hilfsstoffe die wesentliche Basis der variablen Kosten. Je nach Vertragsbedingungen können z.B. auch Fertigungslöhne von der Produktion abhängig und damit variabel sein.

Fixe Kosten

Als fixe Kosten oder Fixkosten gelten alle Kosten, die unabhängig von der tatsächlichen Produktionsmenge anfallen. Fixkosten fallen also auch dann an, wenn keine Produktion stattfindet. Beispielsweise Mieten, Leasingraten oder Löhne der Verwaltung gehören vollständig zu den Fixkosten. Fixkosten gehören daher immer zu den Gemeinkosten und sind nur zu geringen Teilen zu den COGS zugehörig.

COGS – Formel & Berechnung

Für die Ermittlung der Cost of Goods Sold existieren eine direkte und eine indirekte Ermittlungsmethode. Bei beiden Berechnungsvarianten ist die Ermittlung durch Unternehmensexterne eher unüblich. Die Daten für die direkte Ermittlung stehen außenstehenden Personen in der Regel nicht zur Verfügung.

Die für die indirekte Ermittlung notwendigen Daten stammen aus der Gewinn- und Verlustrechnung des Unternehmens und sind daher grundsätzlich leichter zugänglich. Unter Umständen sind die für die Berechnung notwendigen Positionen jedoch bereits als COGS zusammengefasst. Die folgenden Ausführungen dienen daher eher dem Verständnis als der praktischen Anwendung.

Direkte Ermittlung

Die Daten für die direkte Ermittlung der COGS stammen aus dem internen Rechnungswesen eines Unternehmens. Dabei handelt es sich um eine detaillierte Aufstellung der Kosten einer Periode, aufgeschlüsselt nach ihren jeweiligen Verursachern.

Zusätzlich müssen diese Kosten den einzelnen Produkten zugeordnet werden. Darauf aufbauend können die Material- und Fertigungseinzelkosten für die verkauften Produkte einer Periode sowie die anteiligen Gemeinkosten addiert werden.

Indirekte Ermittlung

Die indirekte Ermittlung der Cost of Goods Sold ist eine weniger aufwendige Methode als die direkte Variante. Die Ausgangsdaten müssen nicht nach einzelnen Produkten und Verursachern aufgeschlüsselt werden. Die Informationen für die Berechnung stammen aus der Bilanz und der Gewinn- und Verlustrechnung des Unternehmens.

Aus der Bilanz des aktuellen Jahres und der des Vorjahres wird der jeweilige Lagerbestand (engl. „Inventory“) benötigt. Zusätzlich sind die Kosten für zugekaufte Produkte, Materialkosten und Personalkosten der laufenden Periode zu berücksichtigen.

Es ergibt sich folgende Formel:

Grundsätzlich wird bei diesem Ansatz davon ausgegangen, dass Produkte, die in einer Vorperiode hergestellt wurden, auch im laufenden Jahr verkauft werden können. Daher ist der Bestand an fertigen und unfertigen Erzeugnissen des Vorjahres erforderlich. Die Berücksichtigung der laufenden Kosten deckt alle in der laufenden Periode produzierten Leistungen ab. Durch die Subtraktion des Endbestandes erfolgt eine Korrektur um die verbleibenden (nicht verkauften) Waren.

Bewertung der Lagerbestände

Insbesondere bei der indirekten Ermittlung der COGS kann die Bewertung der Vorräte Auswirkungen auf die ausgewiesenen Umsatzkosten haben. Dies liegt daran, dass die in der Bilanz ausgewiesenen Lagerbestände nach unterschiedlichen Verfahren bewertet werden können. Dies führt zu unterschiedlich hohen Bilanzpositionen bei identischen physischen Lagerbeständen und zu einer unterschiedlichen Bewertung der COGS (hier: Wert der entnommenen Produkte).

Ein Unternehmen kann grundsätzlich zwischen dem LIFO-, FIFO und dem Durchschnittskostenverfahren wählen. Dabei ist ein Wechsel der Bewertungsmethode nicht vorgesehen, um die sogenannte Bilanzidentität zu gewährleisten.

LIFO-Verfahren

Der Begriff „LIFO“ steht für „last in first out“. Befinden sich mehrere Produkte im Lager, so wird bei einem Lagerabgang davon ausgegangen, dass das zuletzt eingelagerte Produkt entnommen wurde. Der Wert des Lagerbestandes verringert sich somit um die Herstellungskosten der letzten produzierten Einheit. Der Preis dieser letzten Einheit ist somit für die COGS relevant. Aufgrund von Preissteigerungen, technischem Fortschritt und Inflation ist die letzte produzierte Einheit in der Regel teurer als die vorhergehenden.

Außerdem verbleibt häufig ein Sicherheitsbestand im Lager, der nach der LIFO-Methode konstant niedrig bewertet wird. Die COGS sind bei der LIFO-Methode tendenziell höher als bei der FIFO-Methode. Einige Unternehmen wählen diese Bewertungsmethode bewusst, um ihre Steuerlast zu reduzieren.

FIFO-Verfahren

Das FIFO-Verfahren ist das Gegenstück zur LIFO-Bewertung. Die Abkürzung steht für „first in first out“. Diese Methode geht also davon aus, dass immer das älteste Produkt im Lager verkauft wird. Daher kann diese Variante als praxisnäher bezeichnet werden, da Unternehmen dazu tendieren, ihre Produkte nicht zu lange zu lagern, bevor sie veraltet sind.

Die COGS eines Unternehmens, das seine Vorräte nach der FIFO-Methode bewertet, sind tendenziell niedriger als nach der LIFO-Methode. Aufgrund der Inflation steigen die COGS jedoch auch beim FIFO-Verfahren mit der Zeit an.

Durchschnittskostenverfahren

Ein Mittelweg zwischen den beiden vorgenannten Verfahren ist die Durchschnittswertmethode. Bei diesem Verfahren werden alle Vorräte unabhängig von ihren individuellen Herstellungskosten mit einem durchschnittlichen Kostensatz bewertet. Dies glättet das Ergebnis und kann Einmaleffekte ausgleichen (z. B. Preisschwankungen bei Rohstoffen wie Rohöl oder Stahl).

COGS – Interpretation

Die COGS können sowohl für Investoren als auch für Unternehmen und deren Management nützlich sein. Sie bieten Möglichkeiten, die Kostenstruktur eines Unternehmens zu verstehen und nachzuvollziehen, was die Produkte selbst kosten. In Ertragskennzahlen wie dem EBIT sind bereits alle Verwaltungskosten enthalten, die nicht direkt den Produkten zugeordnet werden können.

Vergleicht ein Investor folglich die COGS mit dem EBIT, kann er gegebenenfalls daraus ableiten, ob ein Unternehmen Einsparpotenzial in seiner Fertigung oder Verwaltung hat. Geringe COGS bei einem niedrigen EBIT können beispielsweise dafür sprechen, dass der Verwaltungsapparat des Unternehmens zu teuer ist.

Grundsätzlich gilt: Je geringer die COGS, desto besser.

Niedrige COGS bedeuten ein höheres Gewinnpotenzial und eine stabilere Marge, abhängig vom jeweiligen Verkaufspreis der Produkte. Da sowohl die Verkaufspreise als auch weitere Kostenfaktoren für den Betriebsgewinn eines Unternehmens maßgeblich sind, ist ein direkter Rückschluss von den COGS auf den Gewinn eines Unternehmens jedoch nicht zulässig.

COGS in der Zeitreihenanalyse

Eine Analyse der COGS ist neben der Stichtagsbetrachtung auch im Zeitverlauf denkbar. Dabei kann sich eine sinkende, steigende oder gleichbleibende Tendenz der Werte abzeichnen. Der jeweilige Trend kann etwa Hinweise auf die Entwicklung eines Unternehmens liefern.

- Sinkende COGS können beispielsweise für eine fortschreitende Automatisierung und Digitalisierung sprechen. In der Folge sind Einsparungen bei Material und Personal oder Steigerungen der Ausbringungsmenge denkbar. In der Folge sinken damit die Kosten pro produzierte Einheit. Je geringer die Kosten eines Unternehmens sind, desto höher kann auch dessen Krisenfestigkeit ausfallen. Das Unternehmen kann beispielsweise Rückstellungen bilden oder sich durch Innovationen für die Zukunft rüsten.

- Steigende Kosten können dagegen auf Ineffizienzen in der Fertigung hindeuten. Zu teure Rohstoffe, zu viel Personal oder ein niedriger Wirkungsgrad können ursächlich für hohe COGS sein. Ein weiterer Grund kann auch ein fehlender Fokus auf das eigene Kerngeschäft sein. Daher nutzen einige Investoren die COGS auch als Maßzahl für das Management. Dieses kann mit seinen strategischen Entscheidungen maßgeblich beeinflussen, wie sich die COGS entwickeln.

COGS bei Dienstleistungsunternehmen

Da COGS grundsätzlich auf physische Produkte bezogen sind, fallen sie nicht für Dienstleistungen an. Alternativ existieren zu diesem Zweck die „Cost of Services“. Für Dienstleistungsunternehmen und Unternehmen des IT-Sektors können auch die sogenannten „First Copy Cost“ ein wesentlicher Faktor sein.

Denn beispielsweise bei der Entwicklung eines Computerspieles entstehen fast alle Kosten für die erste Einheit. Ob ein Spiel einmal oder tausendmal verkauft wird, ist für die Kosten weitestgehend unerheblich. Daher würden die COGS nach dem Jahr der Spielentwicklung nahe null tendieren. Interessanter ist daher für Investoren, wie teuer die Forschung und Entwicklung für die erste verkaufte Einheit war.

Unternehmensinterne Verwendungsmöglichkeiten

Neben der externen Analyse können die COGS auch ein wichtiges internes Analyseinstrument darstellen. Beispielsweise können die COGS ein wesentlicher Bestandteil der Preiskalkulation sein. Wenn bekannt ist, welche Kosten bei der Produktion entstehen, können Unternehmen daraus ableiten, welchen Umsatz sie mindestens erzielen müssen, um diese Kosten zu decken. Zu den COGS kann ein Unternehmen die Kosten für Verwaltung und Vertrieb, den gewünschten Gewinn und die Steuern addieren, um die erforderlichen Umsätze bzw. Preise zu erhalten.

Eine wichtige Voraussetzung für diese Vorgehensweise ist die Aufteilung der COGS nach Produktkategorien oder sogar nach Produkten. Nur so können die unterschiedlichen Kostenstrukturen der Produkte berücksichtigt werden. Eine exakte Preisbestimmung ist zwar auch dann nicht möglich, aber ein Unternehmen kann abschätzen, welche Preise grundsätzlich verlangt werden müssen, um die Kosten zu decken und einen Gewinn zu erzielen.

Neben der Preisfindung wirken sich die COGS auch auf die Bemessungsgrundlage für die Besteuerung aus. Die Herstellkosten mindern den zu versteuernden Gewinn eines Unternehmens. Daher bedeuten hohe COGS tendenziell eine geringere Steuerlast für ein Unternehmen. Die Kennzahl kann daher auch als kurzfristiges Instrument zur Beeinflussung der Steuerlast eines Unternehmens eingesetzt werden.

Das liegt auch daran, dass die COGS im Jahr ihres Entstehens steuerwirksam sind. CapEx werden erst über mehrere Jahre in Form von Abschreibungen steuerwirksam. Langfristig gilt dabei jedoch, dass hohe Kosten grundsätzlich nicht wünschenswert sind, da sie den Gewinn belasten und das Wachstum eines Unternehmens hemmen können.

Bedeutung der COGS für die Gross Margin

Eine Kennzahl, für die die COGS eine wesentliche Basis darstellen, ist die Gross Margin, auch bekannt als „COGS-to-Revenue“. Die Herstellungskosten eines Unternehmens werden dabei ins Verhältnis zu den Umsätzen der gleichen Periode gestellt. Die bereits thematisierten Schwächen in der Zeitreihenanalyse können damit beispielsweise überwunden werden.

Die Gross Margin kann in Prozent angegeben werden und drückt den Anteil der Herstellungskosten am Umsatz aus. Investoren und Unternehmen können anhand dieser Kennzahl abschätzen, wie viel (Roh-)Gewinn vom ausgewiesenen Umsatz übrig bleibt.

Im Vergleich zu den COGS als isolierte Kennzahl lassen sich Rückschlüsse auf die Marktstellung, die Preismacht und die Kundenwahrnehmung eines Unternehmens ziehen. Beispielsweise kann eine hohe Gross Margin für besonders loyale Kunden oder überdurchschnittlich hochwertige Produkte sprechen.

Sowohl bei den COGS als auch bei der Gross Margin spielt jedoch der Grund für die Ausgaben eine Rolle. In Wachstumsphasen von Unternehmen können die Kosten vorübergehend überproportional steigen und die COGS bzw. die Gross Margin negativ beeinflussen. Dies kann jedoch notwendig sein, um später höhere Erlöse als zuvor zu erzielen.

Nachteile der Kennzahl

Neben den vielfältigen Analysemöglichkeiten der Kennzahl gibt es auch Grenzen ihrer Aussagekraft. So berücksichtigen die COGS nicht alle Kosten eines Unternehmens. So kann ein Unternehmen trotz niedriger COGS defizitär arbeiten. Beispielsweise können unnötige Werbekampagnen oder zu viele Manager (auch „Wasserkopf“ genannt) trotz niedriger Herstellungskosten zu einem negativen Betriebsergebnis führen.

Darüber hinaus können die COGS steuerliche Unterschiede zwischen Unternehmen nicht berücksichtigen. Schließlich spielt auch die steuerliche Ansässigkeit eine Rolle für den Unternehmenserfolg. So können zwei Unternehmen mit identischer Kostenstruktur in verschiedenen Ländern unterschiedliche Gewinne erzielen. Dieser Umstand wird durch die COGS nicht abgebildet.

Insbesondere die indirekte Ermittlung der COGS ist grundsätzlich anfällig für Manipulationen durch das Unternehmen bzw. dessen Management. So ist beispielsweise die Bewertung von Vorräten für Außenstehende kaum nachvollziehbar. Neben den Bewertungsansätzen sind auch die Transaktionen, die zu den jeweiligen Vorräten geführt haben, unbekannt. In der Praxis sind Bilanzmanipulationen in größerem Umfang jedoch selten. Dies liegt auch daran, dass die Jahresabschlüsse börsennotierter Unternehmen von einem Wirtschaftsprüfer testiert werden müssen.

Dienstleistungen & uneinheitliche Bewertungen

Ein Nachteil für die Vergleichbarkeit der COGS ist, dass nicht alle Unternehmen diese Kennzahl ausweisen. Bei immateriellen Produkten und Dienstleistungen fallen kaum produktbezogene Kosten an, so dass eine Analyse der COGS nicht zielführend ist. Nachteilig für die Aussagekraft der Kennzahl ist auch der Trend, dass physische Produkte zunehmend digitalisiert werden und Kennzahlen wie Cost of Service oder First Copy Cost immer mehr in den Fokus rücken.

Schließlich kann auch die Berechnungsmethode der COGS zu Verzerrungen der Ergebnisse führen. Ein Beispiel: Ein Unternehmen wendet die FIFO-Methode an und produziert 30 Produkte, von denen es im laufenden Jahr 15 Stück verkauft. Daraus ergibt sich ein Lagerbestand von 15 Einheiten. Die Kosten des Vorjahres stellen die COGS des Folgejahres für die verbleibenden 15 Produkte dar. Die Kennzahl entspricht also nicht notwendigerweise dem Ergebnis der laufenden Periode und ist daher verzerrt. Einzelne Ereignisse können die COGS unter Umständen über mehrere Perioden hinweg beeinflussen und damit ihre Aussagekraft verringern.

COGS vs. OpEx

Sowohl COGS als auch OpEx (Operating Expenditures) beschreiben die Aufwendungen des operativen Geschäfts. Es handelt sich jedoch nicht um die gleichen Kennzahlen. Die OpEx sind grundsätzlich breiter gefasst als die COGS und beinhalten diese sogar. Neben den COGS enthalten die OpEx unter anderem die folgenden Positionen:

- Marketing

- Versicherungen

- Anwaltskosten

- Buchhaltung

- Betriebsorganisation

Diese Positionen gehören in der Regel zu den Vertriebs- und Verwaltungskosten. Sie können auch dem operativen Geschäft zugeordnet werden, sind aber nicht Bestandteil der Herstellungskosten, da sie nicht produktbezogen anfallen. Beispielsweise ist eine Buchhaltung unabhängig davon notwendig, ob und wie viele Produkte hergestellt werden. Dennoch wäre das operative Geschäft ohne Buchhaltung nicht gesetzeskonform möglich.

COGS – Beispiel aus der Praxis

Ein Investor möchte anhand der COGS eines Unternehmens beurteilen, wie hoch dessen produktbezogene Kosten sind und wie viel Spielraum damit für Gewinne verbleibt. Dazu sieht sich der Investor den aktuellen Geschäftsbericht des Unternehmens an. Er findet ihn auf der Homepage des Unternehmens. Das Unternehmen ist ein Hersteller von Hygieneprodukten. Der Investor geht daher davon aus, dass eine Betrachtung der COGS sinnvoll und möglich ist.

Die Kennzahl findet der Investor als Teil der GuV (Statements of Earnings). In diesem Fall nennt das Unternehmen die Position „Cost of products sold“ und bildet sie direkt unter den Umsätzen (Net Sales) ab.

| Gewinn- und Verlustrechnung (Auszug) | Werte in T USD |

| Umsatz (Net Sales) | 67.000 |

| COGS | 34.500 |

| Verwaltungs- & Vertriebskosten | 19.000 |

| Abschreibungen auf immaterielle Vermögensgegenstände | 8.000 |

| Operating Income | 5.500 |

Aus den COGS selbst kann der Investor lediglich erkennen, dass in der betrachteten Periode 34,5 Mio. USD an produktbezogenen Kosten angefallen sind. Der Vergleich mit dem Umsatz (COGS-to-Revenue) lässt zusätzlich die Aussage zu, dass das Unternehmen ca. 50 % des Umsatzes für die Herstellung der Produkte aufwenden muss. Der Investor kann weitere Analysen im Zeitvergleich oder im Branchenvergleich mit anderen Unternehmen durchführen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.