Volatility Skew – Erklärung & Bedeutung

![]() Autor: Maik Engelkamp

Autor: Maik Engelkamp![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Volatility Skew (deutsch: „Volatilitätsschiefe“) beschreibt Unterschiede in der impliziten Volatilität (IV) von Optionen mit gleichem Basiswert und Verfallstag. Da die IV stark von Markterwartungen sowie Angebot und Nachfrage bestimmt wird, zeigt der Skew, welche Strikes relativ teuer oder günstig bewertet sind und welche Erwartungen der Markt aktuell einpreist.

🔴 Live-Webinar am 02.02.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Volatility Skew – Definition

Volatility Skew bezeichnet im Optionshandel, dass Optionen mit gleichem Basiswert und Verfallstag je nach Strike unterschiedliche implizite Volatilität (IV) haben. Die IV ist also nicht über alle Strikes gleich, sondern verändert sich systematisch mit dem Abstand zum Geld. Grafisch entsteht daraus der typische Smirk/Skew.

Bei Aktien- und Indexoptionen zeigt sich meist ein negativer Skew: Aus dem Geld (OTM) liegende Puts handeln mit höherer IV und sind dadurch relativ teurer als vergleichbare Calls. Grund ist die stärkere Absicherung gegen Abwärtsrisiken, die vom Markt nachgefragt wird.

Warum entsteht ein Volatility Skew?

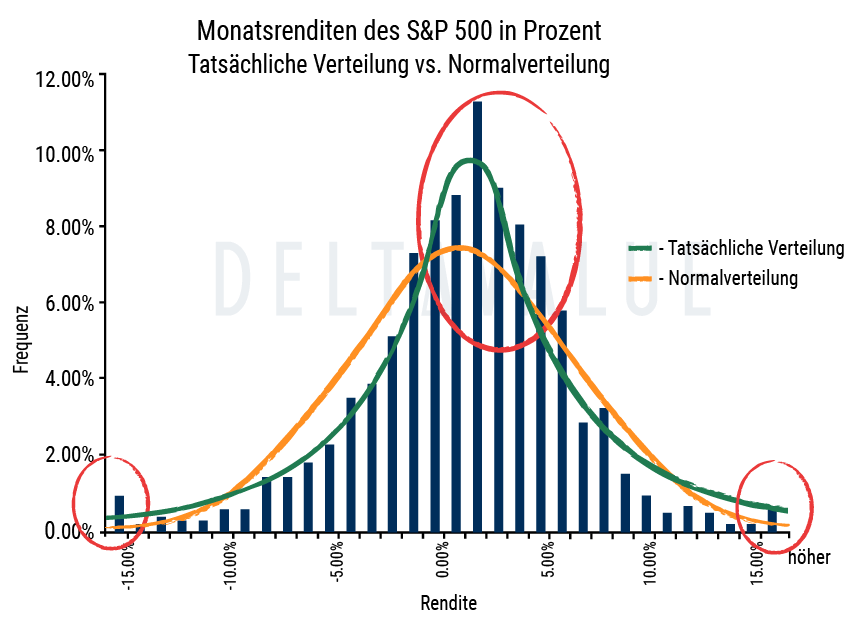

Klassische Modelle mit konstanter Volatilität (z. B. Black-Scholes) implizieren, dass die IV für alle Strikes einer Fälligkeit gleich sein sollte. In der Marktrealität zeigte sich – besonders deutlich seit den späten 1980er-Jahren – dass dies nicht zutrifft: Händler waren (und sind) bereit, für Absicherung nach unten (OTM-Puts) mehr zu bezahlen.

Hauptgründe sind unter anderem:

- Absicherungsnachfrage gegen Kursrückgänge (Versicherungscharakter von OTM-Puts),

- asymmetrische Risiken,

- sowie Angebot/Nachfrage und Ereignisse/Nachrichten (z. B. Earnings, Wirtschaftsdaten).

Gängige Formen des Volatility Skew

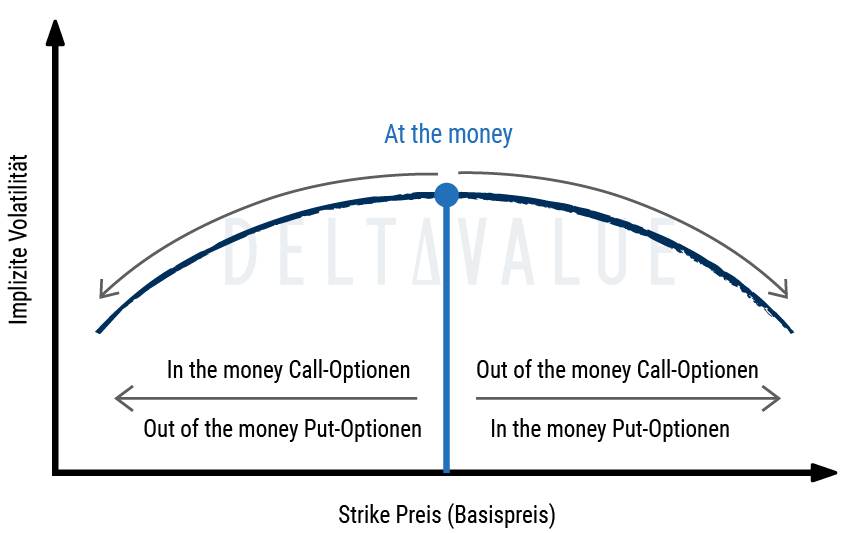

Volatility Smile

Ein Volatility Smile liegt vor, wenn die implizite Volatilität (IV) am Geld (ATM) niedriger ist als in den Flügeln – also sowohl bei aus dem Geld (OTM) als auch bei im Geld (ITM) liegenden Optionen. Wenn man die IV gegen den Abstand zum Geld aufträgt, ergibt sich eine U-förmige Kurve – daher der Name „Smile“.

Ein ausgeprägtes Smile signalisiert, dass der Markt beidseitige Extrembewegungen höher einpreist als moderate Schwankungen um den aktuellen Preis. Dies ist gelegentlich bei Märkten der Fall, bei denen Auf- und Abwärtsrisiken als vergleichbar wahrgenommen werden, beispielsweise bei FX-Optionen oder bei Aktien rund um binäre Ereignisse.

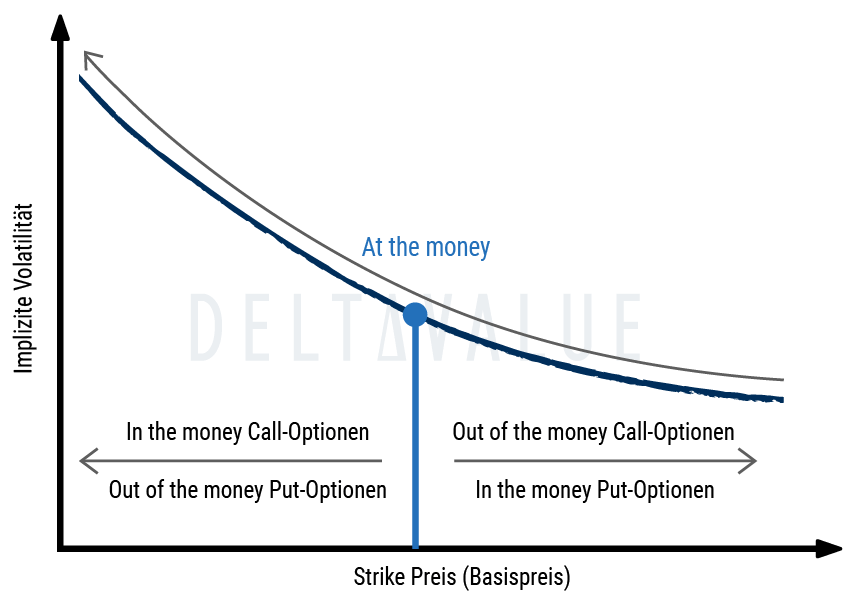

Reverse Skew

Der Reverse Skew, auch negativer bzw. Left Skew oder „Volatility Smirk“ genannt, liegt vor, wenn die implizite Volatilität für niedrigere Strikes (also OTM-Puts bzw. ITM-Calls) höher ist als für höhere Strikes (OTM-Calls bzw. ITM-Puts).

Haupttreiber ist in der Regel die Nachfrage nach OTM-Puts als Absicherung gegen Kursrückgänge, besonders in Phasen erhöhter Marktnervosität. Über die Put-Call-Parität schlägt sich diese Verteuerung von Puts auch in den äquivalenten ITM-Call-Preisen nieder – daher der typische „Smirk“.

Ein weiterer Grund kann sein, dass einige Marktteilnehmer sich für ein Aufwärtsengagement in Form von kapitaleffizienten ITM-Calls statt für einen Vollerwerb des Basiswerts entscheiden. Dies erklärt jedoch den negativen Skew nicht primär.

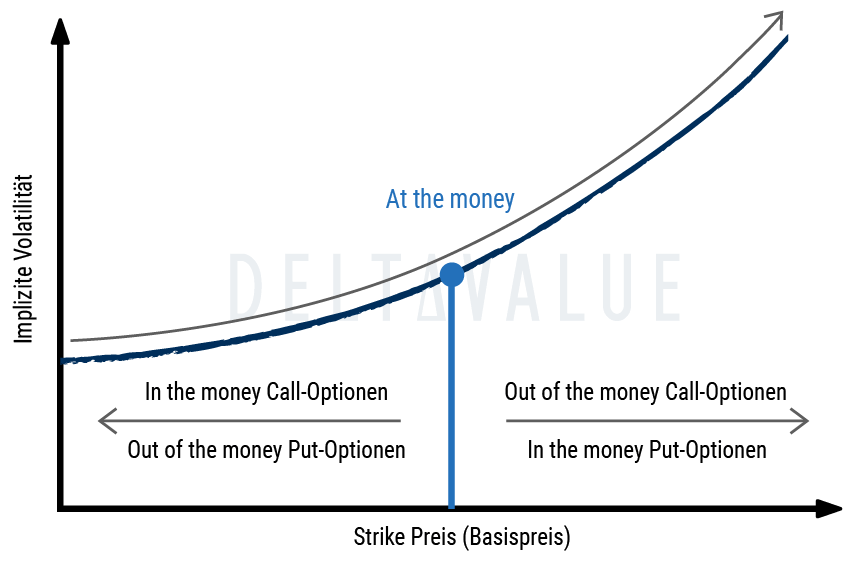

Forward Skew

Der Forward Skew – gängig auch positiver bzw. Right Skew – ist das Gegenstück: Die implizite Volatilität ist bei höheren Strikes (also OTM-Calls bzw. ITM-Puts) höher als bei niedrigeren Strikes (OTM-Puts bzw. ITM-Calls).

Das findet man gelegentlich in Rohstoffmärkten, in denen Angebotsschocks (z. B. Ausfälle, Ernte-/Förderengpässe) schnelle Preissprünge nach oben begünstigen. Marktteilnehmer kaufen dann verstärkt OTM-Calls als „Knappheits-Versicherung“, was die rechte Flanke der Volatilitätskurve anhebt.

Beispiele sind unter anderem Rohöl und einzelne landwirtschaftliche Produkte. Punktuell kann positiver Skew auch bei Einzelaktien auftreten – etwa bei Übernahme-/Genehmigungs- oder Short-Squeeze-Risiken. Die Ausprägung ist regime- und laufzeitabhängig und kann sich mit Marktbedingungen ändern.

Volatility Frown

Ein Volatility Frown ist eine selten beobachtete Form des Skews. Dabei ist die implizite Volatilität am Geld (ATM) höher als in den Flügeln (ITM/OTM), sodass die Kurve wie ein umgedrehtes „Smile“ wirkt. Ein Frown deutet darauf hin, dass der Markt vor allem kleinere Bewegungen rund um den aktuellen bzw. Forward-Preis einpreist, während weit entfernte Strikes relativ niedriger bewertet sind.

Eine Situation, die zu einem „Frown” führen kann, ist eine fortgeschrittene Unternehmensübernahme mit fest vereinbartem Übernahmepreis und geringer Abbruchwahrscheinlichkeit. In diesem Fall pendelt der Kurs des Zielunternehmens eng um den Deal-Preis. OTM-Optionen verlieren stark an Nachfrage und impliziter Volatilität, während ATM-Optionen relativ höher bepreist bleiben können.

Vorteile eines Volatility Skew

Der Volatility Skew hilft Tradern, relativ teure und relativ günstige Optionssegmente zu erkennen – ein Kernnutzen für Spreads und andere Relative-Value-Strategien. Grundidee: Teures Segment verkaufen, günstigeres kaufen, um das gewünschte Marktexposure kapitaleffizient und mit definiertem Risikorahmen zu erhalten.

Beispiel: Erwartet ein Trader einen moderaten Kursanstieg in einem Markt mit negativem Skew, kann ein Bull-Put-Spread sinnvoll sein (OTM-Put wird verkauft, günstigerer weiter OTM-Put gekauft). Bei positivem Skew lassen sich bullische Ideen oft als Bull-Call-Spread strukturieren (ITM/ATM-Call kaufen, OTM-Call verkaufen).

SKEW Index

Der Cboe SKEW Index misst über einen Zeitraum von rund 30 Tagen, wie stark die Renditeverteilungen, die aus S&P-500-OTM-Optionen abgeleitet wurden, eine linke „Tail“-Betonung aufweisen. Anders als der VIX (Erwartungsbandbreite/Varianz um den Mittelwert) fokussiert SKEW die Asymmetrie und die Bepreisung extremer Negativszenarien („Tail Events“).

SKEW-Werte liegen in der Regel zwischen 100 und 150, wobei ein Wert von 100 einer nahezu normalverteilten Situation entspricht (es gibt keine zusätzliche, aus den Preisen ablesbare Tail-Prämie).

Höhere Werte signalisieren, dass linke Extremrisiken stärker bepreist sind, ohne dabei die Eintrittswahrscheinlichkeit direkt festzulegen oder einen „Schwarzen Schwan“ zu quantifizieren. Da der Index Optionspreise und deren Markterwartungen widerspiegelt, kann er sich auch ohne große Spot-Bewegungen verändern.

Häufige Fragen

Wie wird ein Skew grafisch dargestellt?

Der Volatility Skew wird als Kurve dargestellt, die die implizite Volatilität über verschiedene Strikes zeigt. Üblicherweise betrachtet man dabei Optionen mit demselben Verfallstag und unterschiedlichen Strikes. Die Mitte der Kurve entspricht „am Geld“ (ATM) – also dem Bereich rund um den aktuellen Preis des Basiswerts.

Damit Skews über verschiedene Laufzeiten vergleichbar sind, ordnet man die horizontale Achse oft nicht nach absoluten Strikes, sondern nach dem Abstand zum Geld: Wie weit liegt ein Strike prozentual über oder unter dem aktuellen Preis? So sieht man bei kurzen und langen Laufzeiten die Kurven im gleichen Bezugssystem (nah am Geld = Mitte, weit vom Geld = Flügel).

Skews sind bei kurzlaufenden Optionen oft ausgeprägter und werden mit längerer Restlaufzeit tendenziell flacher. Je nach Basiswert und Marktsituation kann das Termprofil jedoch abweichen. Strukturelle Risiken oder entfernte Ereignisse können auch mittel- bis langfristig eine ausgeprägte Schiefe verursachen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 02.02.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.