Poor Man’s Covered Put – Definition

Ein Poor Man’s Covered Put (Abkürzung: „PMCP“) besteht darin, einen langlaufenden Put (LEAP) auf einen Basiswert zu kaufen und gleichzeitig regelmäßig kurzfristige Put-Optionen darauf zu verkaufen. Ziel: von fallenden oder seitwärts laufenden Kursen zu profitieren – ähnlich wie beim klassischen Covered Put, jedoch mit geringerem Kapitalaufwand.

Der Unterschied zum normalen Covered Put: Statt die Aktie leerzuverkaufen nutzt man einen langlaufenden Put, der sich bei fallenden Kursen im Wert ähnlich verhält wie eine Short-Position. Ideal ist dabei ein Delta von mindestens -0,80, damit der Put stark mit dem Kursverfall der Aktie mitläuft. Häufig werden 20 % oder mehr In The Money (ITM) Puts gewählt, bei besonders volatilen Aktien gern noch tiefer im Geld.

Die Short Puts mit kürzerer Laufzeit werden regelmäßig verkauft, bringen wiederkehrende Prämieneinnahmen und können bei Verfall oder Rückkauf laufend erneuert werden. Die Strategie nutzt somit eine langfristige Optionsposition als „Anker“ und kombiniert diese mit aktiver Prämienerzeugung durch das Verkaufen kurzfristiger Optionen. Durch den Einsatz des LEAP Puts entsteht ein Hebeleffekt, der die Rendite auf das eingesetzte Kapital deutlich erhöhen kann, weshalb der PMCP auch als „Leveraged Covered Put“ betrachtet wird.

Dazu ein Beispiel:

Covered Put

- Du shortest 100 Aktien zu 100 EUR → Kapitalbindung durch Margin

- Du verkaufst einen Put mit Strike 90 und bekommst 200 EUR Prämie

- Rendite (vereinfacht): 200 EUR auf hohen Kapital- oder Marginaufwand

Poor Man’s Covered Put

- Du kaufst einen LEAP Put (z. B. 1 Jahr Laufzeit, Strike 110) für 1.000 EUR

- Du verkaufst einen kurzfristigen Put mit Strike 95 und bekommst 200 EUR Prämie

- Rendite = 200 EUR / 1.000 EUR = 20 %

Praxis-Tipp

Der Trader besitzt bei einem PMCP keine Short-Position in Aktien, sondern nur einen langlaufenden LEAP Put, also das Recht, Aktien zum Strike-Preis zu verkaufen. Die tatsächliche Ausübung des LEAP Puts ist jedoch in der Regel nicht sinnvoll, da dadurch der gesamte verbleibende Zeitwert der Option verloren gehen würde. Deshalb wird dieser Schritt normaleweise vermieden.

Dabei ist Folgendes zu beachten:

- Der LEAP Put kann wertlos verfallen, wenn der Aktienkurs deutlich über den Strike des Long Puts steigt.

- Verfällt der LEAP Put wertlos und ein Short Put ist noch offen, besteht das Risiko einer ungedeckten Short-Position (nackter Put).

Falls der Aktienkurs unter den Strike des verkauften Short Puts fällt und es zu einer vorzeitigen Andienung kommt (amerikanische Optionen), bietet es sich an:

- Den Short Put glattstellen (zurückkaufen) oder

- Falls notwendig, die gesamte Position schließen (Long LEAP Put + Short Put).

Kommt es dennoch zur Ausübung der Option, bestehen zwei Möglichkeiten:

- Verkauf des langfristigen Puts am Markt, um den verbliebenen Zeitwert zu sichern, und gleichzeitiger Kauf der Aktien zum aktuellen Marktpreis zur Schließung der Short-Position.

- Ausübung des Long Puts, um die Aktien zum Strike-Preis zu verkaufen und damit die Verpflichtung aus dem Short Put auszugleichen.

Alternativ kann der Poor Man’s Covered Call verwendet werden, wenn eine bullische Meinung besteht.

Poor Man’s Covered Put – Setup

- Verkauf 1 kurzfristiger Put Strike A (Laufzeit ca. 30–45 Tage)

- Kauf 1 LEAP Put Strike B (Laufzeit 1–2 Jahre)

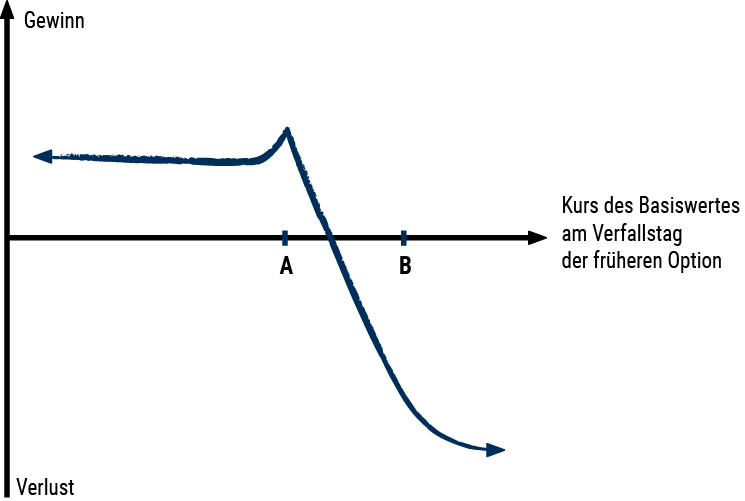

Strike A wird Out of the Money (OTM) gewählt, also unterhalb des aktuellen Kurses. Strike B wird meist über dem aktuellen Kurs gewählt (ITM). Idealerweise liegt der Kurs näher an Strike A als an Strike B.

Empfohlenes Erfahrungslevel

Für den erfolgreichen Einsatz von Poor Man’s Covered Put ist Erfahrung mit anderen Optionsstrategien hilfreich.

Wann der Handel sinnvoll ist

Ein Poor Man’s Covered Put eignet sich bei einer neutralen bis leicht bearischen Marktmeinung.

![]()

![]()

Break-Even-Punkt

LEAP Put Strike – erhaltene Prämie

Sweet Spot

Der Preis der Aktie soll zum Verfallsdatum so nah wie möglich an Strike A liegen, ohne diesen zu überschreiten.

Maximaler Gewinn

Der maximale Gewinn ergibt sich aus der Differenz der Strikes abzüglich des gezahlten Nettoeinsatzes (Net Debit). Eingenommene Prämien aus den verkauften Short Puts senken den ursprünglichen Net Debit.

Maximaler Gewinn = (LEAP Put Strike – Short Put Strike) – Net Debit

Maximaler Verlust

Der maximale Verlust entspricht dem gesamten Nettoeinsatz (Net Debit), also der gezahlten Prämie für den LEAP Put abzüglich der erhaltenen Prämien aus den verkauften Short Puts. Sollte der Basiswert stark steigen und der LEAP wertlos verfallen, ist dies der maximale Verlust.

Maximaler Verlust = Nettoeinsatz

Poor Man’s Covered Put im Zeitverlauf

Die Strategie profitiert vom Theta (Zeitwertverfall), da der Short Put schneller an Wert verliert als der LEAP Put. Dadurch kann der Short Put günstiger zurückgekauft oder mit Gewinn verfallen gelassen werden, was den Nettoertrag erhöht.

Implizite Volatilität

Da gleichzeitig ein Put gekauft und ein anderer verkauft wird, ist der Einfluss der Volatilität (Vega) weitgehend neutralisiert.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 12.05.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 12.05.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.