Der VVIX der CBOE misst die erwartete (implizite) Volatilität des VIX über einen Zeithorizont von 30 Tagen. Mit anderen Worten ist der VVIX ein Maß für die Volatilität der Volatilität (auch „VIX des VIX“) des S&P-500-Index und kann darauf hindeuten, wie schnell sich die Aktienmarktstimmung ändert. Berechnet wird der VVIX basierend auf Optionen auf den VIX.

🔴 Live-Webinar am 11.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

VVIX – Definition

Der VVIX zeigt, wie stark die Marktteilnehmer die künftige Schwankungsbreite des CBOE Volatility Index (VIX) einschätzen. Er macht somit die Unsicherheit über die zukünftige Marktunsicherheit sichtbar. Deshalb wird er auch als „Volatilität der Volatilität“, „VIX of VIX“ oder „Angst vor der Angst“ an den Börsen bezeichnet.

Der Index wird von der Chicago Board Options Exchange (CBOE) berechnet und wurde 2012 offiziell eingeführt, wobei die historischen Daten bis 2006 zurückreichen.

Wichtigste Merkmale des VVIX Index

| Merkmal | Beschreibung |

|---|---|

| Emittent / Berechner | CBOE (Chicago Board Options Exchange) |

| Symbol / Ticker | VVIX |

| Ersteinführung | März 2012 (Rückberechnung der Werte bis ca. 2006/2007) |

| Berechnungsfrequenz | Echtzeit während der Handelszeiten (alle 15 Sekunden) |

| Einheit | Index-Punkte (analog zu VIX-Punkten, interpretierbar als annualisierte Prozent-Volatilität) |

| Berechnungsbasis | Preise von VIX-Indexoptionen (implizite 30-Tage-Volatilität des VIX) |

| Berechnungsmethode | Vgl. VIX-Index-Berechnung, angewandt auf VIX-Optionen |

| Bezug zum VIX | Misst die erwartete Schwankungsbreite des VIX („Volatilität der Volatilität“ oder „VIX of VIX“) |

| Typischer Wert | Im zweistelligen Bereich, historischer Durchschnitt ~85–95 Punkte (deutlich höher als der VIX-Durchschnitt von ~20–25) |

Berechnung des VVIX

Die VVIX-Berechnung folgt dem gleichen Prinzip wie beim VIX, jedoch auf Basis eines Portfolios liquider VIX-Optionen statt auf den S&P 500. Die erwartete Varianz über ca. 30 Tage wird aus den Preisen von Out-of-The-Money (OTM) Calls und Puts auf den VIX berechnet und in eine annualisierte Volatilität umgerechnet – der Index gibt somit die erwartete 30-Tage-Standardabweichung des VIX-Terminkurses an.

Für die Berechnung werden VIX-Optionen verwendet, deren Verfalltermine zwei Zeitpunkte umfassen, die die 30-Tage-Marke umspannen. Der VIX selbst wird dann aus diesen Werten interpoliert. Die CBOE erläutert die Kalkulation unter anderem in einem umfangreichen Papier.

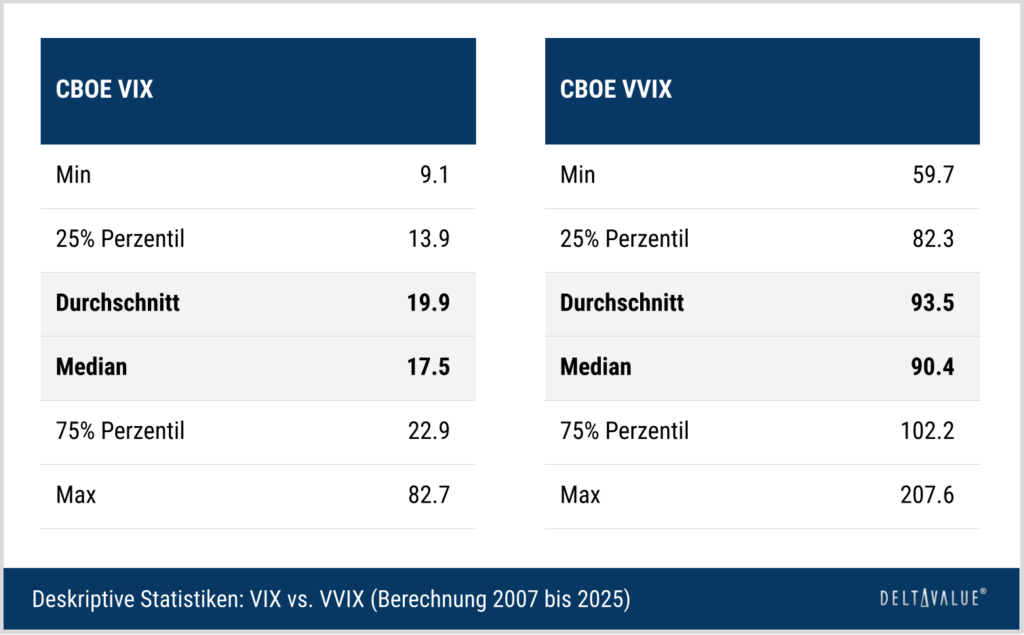

VVIX vs. VIX – wie stark schwanken sie normalerweise?

Die folgende Übersicht zeigt, wie sich der VVIX (Volatilität der Volatilität) und der VIX (Volatilität des S&P 500) von 2007 bis 2025 typischerweise bewegt haben.

- Durchschnitt & Median: Der VIX lag im Schnitt bei rund 20 Punkten, der VVIX dagegen bei über 93 Punkten. Das zeigt: Der VVIX schwankt grundsätzlich viel stärker als der VIX. Hohe zweistellige und auch dreistellige Werte sind normal. Werte zwischen 70 und 80 gelten daher nicht als „niedrig“ und lassen sich nicht mit VIX-Ständen vergleichen.

- Normale Bandbreiten: In drei Viertel aller Fälle lag der VIX zwischen etwa 14 und 23 Punkten. Der VVIX lag in derselben Spanne von 25 % bis 75 % der Werte dagegen zwischen rund 82 und 102 Punkten.

- Extremwerte: Der VIX erreichte in ruhigen Marktphasen ein Minimum von 9,1 und in Krisen maximal 82,7. Beim VVIX lagen die Extremwerte zwischen 59,7 und 207,6.

Diese Kennzahlen helfen einzuschätzen, ob der aktuelle Wert eher „normal“ oder bereits im Ausnahmebereich liegt, sowohl für den VIX als auch für den VVIX.

Eigenschaften des VVIX

Nach Auswertung der historischen Daten von VIX und VVIX lassen sich folgende Aussagen treffen:

- Der VVIX liegt deutlich über dem VIX: Er schwankt breit zwischen einem 10%-Perzentil von ca. 82 und einem 90%-Perzentil von ca. 120, bei einem Durchschnitt von etwa 99 und einem Median von 96 (Basis: VVIX-Daten 2015–2025). Der VIX bewegt sich dagegen zwischen 10 und 81, im Schnitt bei 24. Auffällig ist, dass die Schwankungsbreite des VVIX bei hohen VIX-Werten zunimmt.

- Abgesehen von Phasen hoher VIX-Werte ist die Korrelation zwischen VVIX- und VIX-Schwankungen gering: Beide erreichten jedoch Spitzen im Oktober 2008 (Kreditkrise) und im Mai 2010 („Flash Crash“). Insgesamt ist die Beziehung ihrer Schwankungen schwächer als die zwischen VIX und S&P 500.

- Seit dem Flash Crash im Mai 2010 ist der VVIX nur selten unter 80 gefallen. Dies deutet laut Albers (2023) auf ein neues Volatilitätsregime sowie auf die größere Vorsicht der Marktteilnehmer hinsichtlich der künftigen VIX-Entwicklung hin.

- Der VVIX zeigt eine klare Mean-Reversion-Tendenz um seinen historischen Mittelwert von ca. 85, mit einem „Fixpunkt“ im Bereich 80–90. Werte unterhalb dieses Mittels neigen dazu, in den Folgemonaten zu steigen. Werte darüber tendieren umgekehrt zu sinken und ins Ausgangsintervall zurückzukehren.

Interpretation: Was sagt ein hoher oder niedriger VVIX aus?

Hoher VVIX

Ein hoher VVIX (etwa über 102 (75%-Perzentil)) zeigt, dass VIX-Optionen teuer sind. Der Markt rechnet mit starken VIX-Schwankungen in naher Zukunft und signalisiert damit erhöhte Nervosität. Hohe VVIX-Werte spiegeln eine starke Nachfrage nach VIX-Optionen und damit steigende implizite Volatilität wider.

- Typisch in Krisenphasen: Etwa während der Finanzkrise 2008, dem Corona-Crash 2020 oder der US-Zollkrieg-Krise durch Donald Trump 2025, als der Index auf über 140 bzw. 150 Punkte stieg.

- Vergleich zum VIX: Ein hoher VVIX geht in aller Regel mit einem bereits hohen VIX einher.

- Kontraindikator durch Mean-Reversion-Tendenz: Ein sehr hoher VVIX kann auch ein Indiz für einen möglichen bevorstehenden Boden im Aktienmarkt sein. Ein hoher VVIX bedeutet dabei nicht, dass ein Boden unmittelbar und auf jeden Fall erreicht werden muss, doch die Wahrscheinlichkeit steigt.

Niedriger VVIX

Ein niedriger VVIX (bspw. unter 82 (ca. 25%-Perzentil)) zeigt, dass VIX-Optionen vergleichsweise günstig sind. Der Markt erwartet wenig Bewegung im VIX und damit keine größeren Änderungen der Marktvolatilität.

- Typisch in ruhigen Märkten: Etwa bei einem niedrigen VIX (z. B. unter 15) und stabilen Kursverläufen.

- Vergleich zum VIX: Ein niedriger VVIX geht in aller Regel mit einem bereits niedrigen VIX einher.

- Historischer Kontext: Der VVIX ist seit seiner Einführung nur selten unter 70 gefallen. Werte deutlich unter dem Mittelwert (ca. 95-100) deuten auf ein außergewöhnlich ruhiges Umfeld hin.

Vergleich mit dem VIX: Unterschiede und Gemeinsamkeiten

VIX und VVIX sind 30-Tage-Volatilitätsindizes mit ähnlicher Methodik: Der VIX misst die erwartete Schwankung des S&P 500, der VVIX die erwartete Volatilität des VIX. Daher ist der VVIX meist höher und volatiler. Psychologisch gilt der VIX als Angstbarometer, der VVIX als Meta-Indikator für Nervosität im Volatilitätsmarkt.

Folgende Grafik zeigt den VIX gegenüber dem VVIX in einem Zeitraum seit ca. 2013. Berechnet wurden zudem Durchschnittswerte (orange) und Median-Werte (hellblau) über einen rollierenden Zeitraum der letzten 10 Jahre.

Die wichtigsten Gemeinsamkeiten und Unterschiede sind in der folgenden Tabelle dargestellt.

| Eigenschaften | VIX | VVIX |

|---|---|---|

| Was wird gemessen? | Erwartete Volatilität des S&P 500 | Erwartete Volatilität des VIX |

| Datenbasis | SPX-Optionen | VIX-Optionen |

| Typisches Niveau | 10–30 (Spitzen bis 80+) | 70–120 (Spitzen bis 200+) |

| Volatilität | Geringer | Höher (Volatilität der Volatilität) |

| Korrelation mit Aktienmarkt | Stark negativ | Keine direkte Korrelation |

| Psychologische Bedeutung | „Angstbarometer“ | „Meta-Angstindex“ |

| Handelbarkeit | Viele Derivate verfügbar | Nicht direkt handelbar |

| Historische Korrelation mit VIX | — | Früher gering, heute stärker |

VVIX/VIX-Ratio als Signalgeber

Die VVIX/VIX-Ratio ist ein Indikator, der die aktuelle Marktvolatilität (VIX) mit der erwarteten künftigen Schwankung dieser Volatilität (VVIX) vergleicht. Sie liefert damit Hinweise darauf, wie sicher oder unsicher Marktteilnehmer in Bezug auf zukünftige Marktbewegungen sind.

Die statistische Einordnung des VVIX/VIX-Ratios bspw. durch Perzentile ermöglicht es, mögliche Extremzonen zu visualisieren. In folgender Grafik wurden VVIX/VIX-Ratio-Werte im Zeitraum 2015-2025 exemplarisch dargestellt und zusätzlich 90%-Perzentil, Median und 10%-Perzentil berechnet.

Der Median des VVIX/VIX-Ratios liegt bei 5,90 („ca. 6“) und dient Analysten teils als Orientierungspunkt. Das 10%-Perzentil (3,91) markiert historisch tiefe, das 90%-Perzentil (7,62) hohe Ratio-Niveaus. Diese Werte variieren je nach Zeitraum und können durch alte Daten verzerrt sein, bieten aber hilfreiche Anhaltspunkte für Extrembereiche. In der Praxis werden oft auch kurzfristigere Perzentile genutzt.

Eine übliche Interpretation der VVIX/VIX-Ratio ist beispielsweise

- Höhere VVIX/VIX-Ratio: Der Markt wirkt ruhig, aber es besteht zunehmende Unsicherheit über die zukünftige Volatilität. Marktteilnehmer kaufen scheinbar zunehmend VIX-Optionen.

- Niedrigere VVIX/VIX-Ratio: Aktuell hohe Volatilität, die auch in naher Zukunft erwartet wird – ein möglicher Hinweis auf anhaltend turbulente Märkte. Berücksichtigt werden muss die Tatsache, dass der VIX in Marktkorrekturen prozentual in der Regel deutlich stärker ansteigt als der VVIX, wodurch das VVIX-Ratio bereits fällt. Ein fallendes VVIX/VIX-Ratio in Korrekturen ist also häufig zu beobachten.

- Mittlere VVIX/VIXRatio: Erwartete Volatilität ist moderat. Keine Tendenz erkennbar.

Einsatz und Handel des VVIX in der Praxis

Kein direkter Handel möglich

Der VVIX ist ein reiner Index – es gibt keine Futures, Optionen oder ETFs direkt darauf. Das liegt daran, dass er ein abgeleiteter Wert ist, der auf VIX-Optionspreisen basiert. Man kann ihn also nicht wie eine Aktie oder einen VIX-ETF direkt kaufen oder verkaufen.

Indirekter Einsatz im Handel

Zwar ist der VVIX nicht direkt handelbar, liefert aber wertvolle Signale für den Handel mit VIX-Produkten und Volatilitätsstrategien. Ein hoher VVIX deutet auf größere Unsicherheit und potenziell bevorstehende Marktbewegungen hin, ein niedriger auf eine ruhige Phase.

Trader nutzen ihn daher als Ergänzung zur VIX-Analyse, etwa bei Entscheidungen zu VIX-Futures, Optionen oder entsprechenden ETFs (z. B. VXX, UVXY), ähnlich wie bei Aktienkursen die implizite Volatilität als Zusatzinformation dient.

Indirekter Einsatz aus der Perspektive von Optionshändlern

Für Verkäufer von Optionen (auch „Stillhalter“), die unter anderem von einer höheren impliziten Volatilität profitierne können, kann der VVIX ein nützlicher Indikator sein.

- Hohe Volatilität nutzen: Ein hoher VVIX bedeutet höhere Optionsprämien – gut für Einnahmen, aber auch mit größeren Risiken verbunden. Risikomanagement und gezielte Einstiege sind in diesen Marktphasen wichtiger denn je.

- Niedrige Volatilität für stabile Erträge: Bei niedrigem VVIX sind die Prämien kleiner, aber das erwartete Risiko auch. Diese ruhigen Phasen eignen sich gut für defensive Stillhalterstrategien mit stabileren Erträgen.

- Absicherungen: Wer sich am Markt hedgen möchte, kann den VVIX sowie das VVIX/VIX-Ratio durchaus ebenfalls zur Rate ziehen. Gerade in ruhigen Marktphasen ist der Aufbau von Absicherungen hier besser geeignet.

Fazit: VVIX als Analyseinstrument

Der VVIX ist kein Handelsprodukt, aber ein interessantes Werkzeug zur Einschätzung der Marktstimmung. Er liefert Zusatzinformationen über die Nervosität im Markt, die über den VIX hinausgehen. Besonders in Kombination mit anderen Indikatoren kann er helfen, Über- bzw. Unterbewertungen frühzeitig zu erkennen – zum Beispiel ungewöhnlich tiefe Werte als Warnsignal vor einem Volatilitätsanstieg.

Häufige Fragen

Was ist der VVIX-Index?

Der VVIX misst die erwartete Volatilität der VIX-Optionen, also die Volatilität der Volatilität des S&P 500.

Wie berechnet Cboe den VVIX?

Der VVIX wird mit derselben Methode wie der VIX berechnet, basierend auf einem Portfolio aus liquiden In-the-Money- und Out-of-the-Money-VIX-Optionen. Bei fehlenden 30-Tage-Optionen wird der VVIX-Wert durch Interpolation ermittelt.

Was ist ein typischer Wert des VVIX?

Historisch gesehen liegt der VVIX zwischen 60 und 145, mit einem Durchschnitt von etwa 86. Werte unter 80 gelten als niedrig, über 120 als hoch.

Kehrt der VVIX wie der VIX zum Mittelwert zurück?

Ja, der VVIX ist ein Mean-Reverting-Index, mit einem langfristigen Durchschnitt von etwa 85. Niedrige Werte neigen dazu, wieder zu steigen, und hohe Werte neigen dazu, zu sinken.

Gibt es eine Korrelation zwischen VVIX und VIX?

Teils, aber nicht konstant. Hohe Korrelation in Krisen, gering in stabilen Phasen – deutlich lockerer als die bekannte negative Korrelation zwischen VIX und dem S&P 500. Die Korrelation hat jedoch zuletzt zugenommen, da der VIX-Optionsmarkt reifer wurde und Volatilitätsschocks beide Indizes treffen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 11.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.