Zinsstrukturkurve – Erklärung & Bedeutung

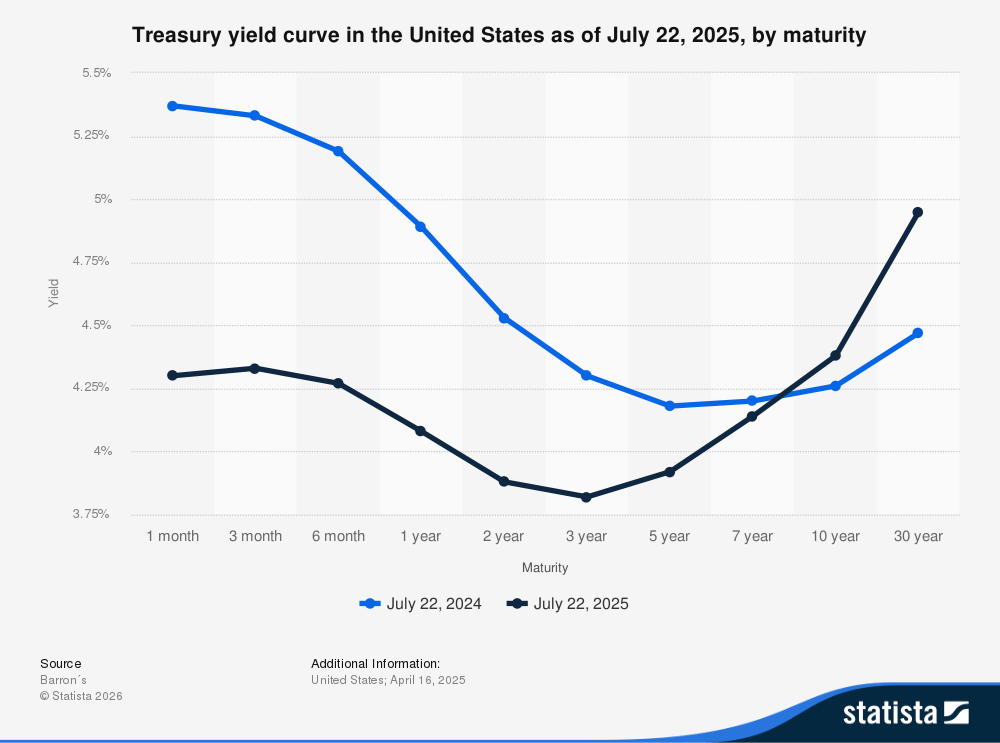

Die Zinsstrukturkurve (auch „Zinskurve“, engl. „Yield Curve“) bildet den Verlauf der Zinssätze von festverzinslichen Wertpapieren, wie Staatsanleihen, in Abhängigkeit von deren Laufzeiten grafisch ab. Sie dient sowohl als Konjunkturindikator als auch zur Bewertung des Zinsniveaus. Insbesondere ihre inverse Form wird häufig als mögliches Frühwarnsignal für Rezessionen genutzt.

🔴 Live-Webinar am 25.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Zinsstrukturkurve – Definition

Die Zinsstrukturkurve (Yield Curve) ist eine grafische Darstellung der Zinssätze (bzw. Renditen) für Anleihen vergleichbarer Bonität und desselben Marktsegments, bspw. Staatsanleihen mit kurzen, mittleren und langen Laufzeiten. Sie ist ein Indikator für die Markterwartungen bezüglich Inflation, Geldpolitik und Wirtschaftsentwicklung.

Darüber hinaus wird die Zinskurve häufig verwendet, um die Entwicklung von Zinssätzen und Konjunkturzyklen wie Aufschwung und Rezession zu beurteilen.

Wie funktioniert eine Zinsstrukturkurve?

Eine Zinsstrukturkurve setzt grundsätzlich verschiedene Zinssätze grafisch zueinander ins Verhältnis. In der Praxis werden dabei vor allem die Zinsen oder Renditen verschiedener Anleihen oder Kredite mit gleichem Credit Rating und vergleichbaren Produkteigenschaften miteinander verglichen. So lässt sich erkennen, wie sich das Zinsniveau innerhalb eines Marktsegments über verschiedene Laufzeiten hinweg verändert.

- Die x-Achse der Zinsstrukturkurve gibt Auskunft über die Laufzeit eines Wertpapiers.

- Auf der y-Achse werden die jährlichen Zinssätze beziehungsweise Renditen dargestellt.

Je nach Restlaufzeit des Wertpapiers sind abweichende Zinssätze üblich.

Grundformen der Zinsstrukturkurve im Detail

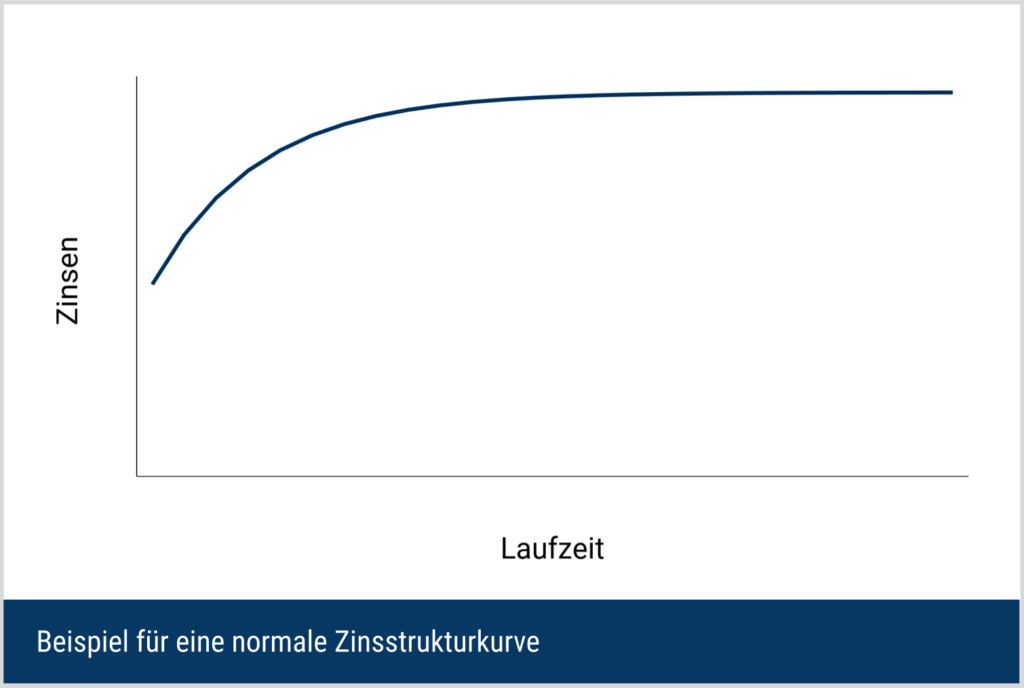

Normale Zinsstrukturkurve

Im Normalfall steigen Zinsen mit der Laufzeit der Anleihe oder des Kredites an. Eine normale Zinsstrukturkurve kann darauf hindeuten, dass Marktteilnehmer künftig höhere Kurzfristzinsen, eine stabile bis positive Konjunkturentwicklung oder eine zusätzliche Laufzeitprämie für langfristige Bindungen erwarten.

Eine 20-jährige Anleihe bindet die Investitionssumme über einen längeren Zeitraum als eine Anleihe mit einer Laufzeit von einem Jahr. Steigen die Zinsen in den 19 Jahren dazwischen, müsste der Anleger auf alternative Investitionsmöglichkeiten mit höheren Zinssätzen verzichten. Es entstehen Opportunitätskosten für den Anleger, sogenannte „Kosten des entgangenen Gewinns“.

Je stärker die Steigung der Zinsstrukturkurve, desto höher können tendenziell die Erwartungen der Marktteilnehmer bezüglich einer positiven Konjunkturentwicklung sein.

Inverse Zinsstrukturkurve

Eine inverse (auch: negative) Zinsstrukturkurve bildet das gegenteilige Szenario zur normalen Zinsstrukturkurve ab. In diesem Fall liegen die Zinsen bzw. Renditen langlaufender Anleihen unter denen vergleichbarer kurzlaufender Anleihen.

Diese Konstellation kann darauf hindeuten, dass Marktteilnehmer künftig sinkende Kurzfristzinsen, eine schwächere Konjunktur und eine lockerere Geldpolitik erwarten. Neben veränderten Zinserwartungen können auch Laufzeit- und Liquiditätsprämien eine Rolle spielen.

Inverse Zinskurve als Rezessionsindikator

Darüber hinaus gilt eine inverse Zinsstrukturkurve insbesondere in den USA historisch als möglicher Indikator für eine bevorstehende Rezession. Zwar ist eine Rezession auch bei einer normalen Zinsstruktur möglich, jedoch ging in den USA einer Reihe von Rezessionen eine Invertierung der Kurve voraus.

Die Prognosekraft der Zinsstrukturkurve wird unter anderem damit erklärt, dass Banken tendenziell zurückhaltender bei der Kreditvergabe sein können, wenn kurzfristige Zinsen über langfristigen Zinsen liegen. Da Banken einen Teil ihres Geschäftsmodells über die Fristentransformation abbilden, kann eine inverse Zinsstrukturkurve die Kreditvergabe belasten.

Diese Entwicklung kann bereits für sich genommen wirtschaftlich relevant sein, weil dem Kapitalmarkt weniger Liquidität zur Verfügung steht. Insbesondere Unternehmen in wirtschaftlichen Schwierigkeiten können durch ein solches Zinsumfeld schneller in Liquiditätsengpässe geraten.

Flache Zinsstrukturkurve

Im Fall einer flachen Zinsstrukturkurve verändert sich der Zinssatz mit steigender Laufzeit nicht oder nur kaum. Anleger erhalten folglich für kurzfristige und langfristige Investitionen einen ähnlichen Zins. Diese Situation kann auf eine Übergangsphase im Zinszyklus, erhöhte Unsicherheit oder gedämpfte Erwartungen an Wachstum und Inflation hindeuten.

Erwartet der Emittent einer Anleihe beispielsweise fallende Zinsen, muss er für längere Laufzeiten möglicherweise keinen deutlichen Aufschlag mehr zahlen. Er ermöglicht schließlich, das Geld langfristig zum gegenwärtigen Zins anzulegen. Bei fallenden Zinsen könnten die Käufer der Anleihe davon profitieren, je länger die Laufzeit der Anleihe ist.

Zinsspreads als vereinfachte Darstellung der Zinsstruktur

Zur vereinfachten Darstellung der Zinsstruktur wird häufig der (10yr minus 2yr)-Treasury-Yield-Spread angewandt. Dieser gibt die Differenz zwischen dem 10-Jahres-Treasury-Satz und dem 2-Jahres-Treasury-Satz an. Demnach ist die Differenz positiv, wenn die Rendite einer Anleihe mit einer Laufzeit von 10 Jahren höher ausfällt als die Rendite einer Anleihe mit einer Laufzeit von 2 Jahren.

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt den aktuellen (10yr minus 2yr)-Treasury-Yield-Spread von US-amerikanischen Staatsanleihen dar:

Bedeutung des (10yr minus 2yr)-Treasury-Yield-Spread

Der (10yr minus 2yr)-Treasury-Yield-Spread gehört zu den bekanntesten Spreads, um die Zinsstruktur vereinfacht darzustellen. Daneben wird in Rezessionsmodellen häufig auch der Spread zwischen 10-jährigen US-Staatsanleihen und 3-monatigen Treasury Bills betrachtet.

- Bei einer normalen Zinskurve ist der (10yr minus 2yr)-Treasury-Yield-Spread positiv.

- Ein Spread, der sich 0 nähert, signalisiert eine abflachende Zinsstrukturkurve.

- Ein negativer (10yr minus 2yr)-Treasury-Yield-Spread spiegelt eine inverse Zinsstrukturkurve wider.

Nachteile und Grenze der Zinskurve

Eine Einschränkung des Konzeptes der Zinsstrukturkurve ist, dass viele Analysen und ein großer Teil der öffentlichen Aufmerksamkeit auf die USA und die US-Staatsanleihen (Treasury Bonds) fokussiert sind. Für andere große Märkte, etwa den Euroraum, liegen jedoch ebenfalls offizielle Datenreihen und Analysen vor. Folglich ist die Zinsstrukturkurve kein ausschließlich US-spezifisches Konzept, auch wenn der US-Markt historisch besonders intensiv untersucht wurde.

Dies ist auch darauf zurückzuführen, dass der US-Markt wesentlichen Einfluss auf die Weltwirtschaft hat, was neben den Unternehmen auch an der Leitwährung US-Dollar liegen kann. Daher kann die Analyse von Zinsstrukturkurven auf Basis von US-Wertpapieren auch außerhalb der USA ein sinnvoller Indikator sein. Bei der Analyse lokaler Märkte sollte jedoch berücksichtigt werden, dass die Aussagekraft je nach Marktstruktur, Geldpolitik und Datenverfügbarkeit abweichen kann.

Rezessionszeitpunkt unklar

Ein generelles Problem der Zinsstrukturkurve ist die Aussage über den Zeitpunkt einer möglichen Rezession. Trotz ihrer häufig hervorgehobenen Prognosekraft konnte die Kurve in der Vergangenheit meist nur anzeigen, dass eine wirtschaftliche Abschwächung wahrscheinlicher geworden ist. In der Praxis lagen zwischen der Invertierung der Kurve und einer tatsächlichen Rezession häufig mehrere Monate bis über ein Jahr.

Dies kann es Anlegern erschweren, mögliche Rückschlüsse aus der veränderten Zinsstruktur zu ziehen. Mit steigender Dauer zwischen dem auslösenden Ereignis (Triggering Event) und der Marktreaktion (z. B. Rezession) sinkt tendenziell die Eignung eines Instruments als präzises Prognosewerkzeug.

Zinsstrukturkurve als subjektiver Faktor

Abschließend bildet die Zinsstrukturkurve die Erwartungen, Risikoeinschätzungen und Präferenzen der Marktteilnehmer ab. Die Zinsen und Renditen von festverzinslichen Wertpapieren entstehen durch den gesamten Markt, nicht nur durch Emittent und Käufer. Daher kann die Zinsstrukturkurve in bestimmten Situationen auch den Effekt einer selbsterfüllenden Prophezeiung begünstigen. Weil viele Marktteilnehmer ein Ereignis erwarten, kann sich das Verhalten am Markt entsprechend anpassen.

Auch die Korrelation vergangener Rezessionen mit einer invertierten Zinskurve belegt keine Kausalität der beiden Ereignisse. Dennoch kann die Zinsstrukturkurve die Erwartungen der Marktteilnehmer sichtbar machen, sodass einzelne Investoren diese in ihre Überlegungen einbeziehen können.

Welche Faktoren haben einen Einfluss auf die Zinsen?

Kreditrisiko

Ein zentraler Einflussfaktor für Zinssätze ist das Risiko des Kreditgebers (Gläubiger) zum Zeitpunkt der Kreditvergabe. Zinsen stellen grundsätzlich den Preis für geliehenes Geld dar. Dabei ist es unerheblich, ob das Geld von Banken oder anderen Marktteilnehmern stammt.

- Geht der Gläubiger von einem geringen Risiko aus, bewegt sich der Zinssatz des Kredites häufig nahe einem marktüblichen Referenzzins. Solche Produkte gelten in der Praxis als vergleichsweise ausfallarm, ohne jedoch vollständig risikolos zu sein.

- Bei einem höheren Kreditrisiko verlangt der Kreditgeber in der Regel einen Zinsaufschlag. Die Höhe des Aufschlages entsteht dabei aus Angebot und Nachfrage. Emittiert ein Unternehmen mit wirtschaftlichen Schwierigkeiten eine Anleihe, ist deren Risiko höher als das Risiko einer Staatsanleihe hoher Bonität mit vergleichbarer Laufzeit.

Daher verlangen Anleger voraussichtlich höhere Zinsen für ihr Investment. Ob der Kupon der Anleihe ausreichend hoch angesetzt wurde, zeigt sich daran, ob sich genügend Käufer für die Anleihe am Markt finden.

Zentralbanken

Einfluss auf den Referenzzins und die Rendite von Staatsanleihen hat zudem die Zentralbank. Insbesondere die Europäische Zentralbank (EZB) und die amerikanische Federal Reserve (Fed) können international einen großen Einfluss ausüben. Die Mandate der Zentralbanken unterscheiden sich jedoch: Für die EZB ist die Sicherstellung der Preisstabilität das vorrangige Ziel, während die Fed insbesondere Preisstabilität und maximale Beschäftigung anstrebt.

Wirtschaftswachstum zeigt sich in Form eines steigenden Bruttoinlandsproduktes (BIP). Im Euroraum gilt Preisstabilität als gewahrt, wenn die Inflation mittelfristig bei zwei Prozent liegt. In der Praxis können wirtschaftliche Aktivität und Inflationsentwicklung miteinander konkurrieren, weil ein starkes Wirtschaftswachstum tendenziell einen höheren Preisdruck zur Folge haben kann.

- Steigt die Inflation über ein akzeptables Maß, kann die Zentralbank ihre Leitzinsen erhöhen, um den Konsum zu zügeln und stattdessen Sparanstrengungen zu honorieren. Die Konsumenten sparen dann theoretisch aufgrund der höheren Zinsen mehr Geld und geben weniger für den Konsum aus. Dies bremst das Wirtschaftswachstum und die Inflation.

- Umgekehrt können Zentralbanken ihre Leitzinsen senken, wenn das Wirtschaftswachstum zu gering ist oder, wie im Fall einer Rezession, sogar negativ wird.

Banken und Marktteilnehmer

Ein möglicher Nebeneffekt niedriger oder negativer Zinsen zeigt sich bei Banken. Diese können unter Druck geraten, wenn ihre Zinsmargen sinken. Im Euroraum betrafen negative Zinsen insbesondere überschüssige Reserveguthaben bei der Zentralbank. Eigenkapitalanforderungen sind davon getrennt zu betrachten, da sie als regulatorischer Verlustpuffer dienen und keinen eigenen Negativzins darstellen.

- Die Folge können strengere Richtlinien bei der Kreditvergabe und ein vorsichtigeres Verhalten der Banken sein. In dieser Konstellation können sehr niedrige oder negative Zinsen den gewünschten Kreditimpuls teilweise abschwächen.

- Umgekehrt können steigende Zinsen zwar die Zinsmargen der Banken verbessern. Gleichzeitig verteuern sie jedoch Kredite, weshalb die Nachfrage nach neuen Krediten und Investitionen auch sinken kann.

Die drei Hypothesen der Zinsstrukturkurven

Neben den generellen Einflussfaktoren für Zinssätze gibt es drei verschiedene Theorien, warum die Zinsstrukturkurve ihre verschiedenen Formen annimmt. Alle drei Hypothesen sind nicht abschließend belegt und können sich zudem gegenseitig ergänzen, da es sich bei jeder Theorie, für sich, um eine logische Betrachtungsweise handelt. Die verschiedenen Hypothesen für die Entstehung der Zinsstrukturkurven können bei der späteren Analyse hilfreich sein und zusätzliche Einblicke ermöglichen.

Erwartungshypothese

Die Erwartungshypothese geht in ihrer reinen Form davon aus, dass die Zinsstrukturkurve die Zinserwartungen der Anleger widerspiegelt. Eine steigende Kurve impliziert damit, dass die Anleger steigende Zinsen erwarten und eine sinkende Kurve deutet darauf hin, dass Anleger von sinkenden Zinsen ausgehen.

Dieser Zusammenhang ermöglicht auch Rückschlüsse auf die erwartete Inflation. Die Erwartungshypothese unterstellt dabei, dass Anleger in den beobachteten Zinsen vor allem Informationen über die künftige Zinsentwicklung sehen. In der Praxis können jedoch zusätzlich Risiko-, Liquiditäts- und Laufzeitprämien eine Rolle spielen.

Die Kombination aus Zins- und Inflationserwartung kann eine Konjunkturprognose erleichtern. Steigende Werte sprechen tendenziell für eine positive konjunkturelle Entwicklung und sinkende Werte sprechen eher dagegen.

Liquiditätspräferenzhypothese

Das Konzept der Liquiditätspräferenz besagt, dass Investoren eine höhere Rendite verlangen, je länger der Anlagezeitraum ist. Von einer 20-jährigen Anleihe würde ein Investor etwa eine höhere jährliche Rendite erwarten als von einer Anleihe mit einer Restlaufzeit von einem Jahr. Sowohl Preisschwankungen am Markt als auch das Zinsänderungsrisiko können bei langlaufenden Wertpapieren stärker wirken als bei kurzlaufenden.

Mit einer längeren Restlaufzeit würden Anleger folglich eine zusätzliche Risikoprämie fordern. Diese Hypothese erklärt vor allem, warum Zinsstrukturkurven häufig aufwärtsgerichtet sind. Eine mögliche Erklärung für inverse Strukturkurven liefert diese Theorie dagegen nur eingeschränkt.

Marktsegmentierungshypothese

Die Marktsegmentierungshypothese erklärt die Zinsstruktur damit, dass jede Laufzeit einer Anleihe als eigenes Marktsegment zu betrachten sei. Die Kräfte von Angebot und Nachfrage gelten separat für die einzelnen Segmente. Diese Betrachtungsweise berücksichtigt, dass bestimmte Anlegergruppen fest definierte Segmente beziehungsweise Laufzeiten favorisieren können.

Lebensversicherungen investieren etwa primär in Wertpapiere mit langen Restlaufzeiten, weil dies in der Natur ihres Geschäftes liegt und sie möglicherweise aufgrund ihrer Regularien dazu gezwungen sind. Banken oder Industrieunternehmen legen ihre liquiden Mittel vermehrt kurzfristig an, um sie bei Bedarf griffbereit zu haben.

Nach diesem Konzept gibt es nur begrenzte Schnittmengen zwischen den Anlegern und den verschiedenen Segmenten. Diese Hypothese liefert insbesondere für Anomalien in Zinsstrukturkurven eine mögliche Erklärung. Abgesehen von den folgenden drei Formen können die Kurven auch unterbrochen werden oder in sich schwanken, weshalb die Marktsegmentierungshypothese hierfür einen Erklärungsversuch darstellen kann.

Häufige Fragen

Welche Rückschlüsse lässt die Zinsstrukturkurve zu?

Grundsätzlich ermöglicht das Vorliegen einer Zinsstrukturkurve den Vergleich verschiedener Zinsprodukte. Der grafische Vergleich zweier Anleihen in einer Zinsstrukturkurve kann einem Investor beispielsweise vor Augen führen, welche der Anleihen für einen definierten Anlagezeitraum die bessere Alternative darstellt. Dabei profitiert ein Anleger tendenziell am meisten, wenn eine kurze Anlagedauer und hohe Zinsen miteinander einhergehen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 25.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.