Zentralbanken – Definition und Aufgaben

![]() Autorin: Dr. Nicole Storp

Autorin: Dr. Nicole Storp

Eine Zentralbank, auch bekannt als „Notenbank“ oder „Hüterin der Währung“, ist eine öffentliche Währungsbehörde, die die Geldpolitik eines Landes oder eines Währungszusammenschlusses von Ländern bestimmt und ausführt. Mit ihren geldpolitischen Entscheidungen kann eine Zentralbank einen bedeutenden Einfluss auf die Entwicklung der Finanzmärkte und der Volkswirtschaften haben.

🔴Live-Webinar am 20.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 20.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Zentralbanken – Definition

Eine Zentralbank ist für die Währung (gesetzliches Zahlungsmittel) eines Landes oder eines Zusammenschlusses von Ländern zuständig. Sie ist eine öffentliche Institution, deren Aufgaben je nach Rechtsraum Geldpolitik, Ausgabe von Banknoten, Zahlungsverkehr, Finanzstabilität, Verwaltung von Währungsreserven und teilweise Bankenaufsicht umfassen können.

Über Leitzinsen, Liquiditätsoperationen und weitere Instrumente beeinflusst sie die Finanzierungsbedingungen in einer Volkswirtschaft.

Wichtigste Zentralbanken im Überblick

In der folgenden Tabelle werden fünf weltweit bedeutende Zentralbanken mit ihren wesentlichen Merkmalen zusammengefasst:

| Zentralbank und ihre Abkürzung | Alternative Bezeichnung | Gründungsjahr | Gebiet | Hauptsitz der Zentralbank | Währungseinheit, Währungs-Kurzzeichen, Währungssymbol |

|---|---|---|---|---|---|

| Federal Reserve System (Fed) | Federal Reserve, Fed | 1913 | Vereinigte Staaten | Washington, D.C. | US-Dollar, USD, $ |

| Europäische Zentralbank (EZB) | European Central Bank, Zentralbank des Euroraums | 1998 | Euroraum | Frankfurt am Main | Euro, EUR, € |

| Bank of Japan (BoJ) | Nippon Ginkō, Zentralbank von Japan | 1882 | Japan | Tokio | Yen, JPY, ¥ |

| Bank of England (BoE) | Zentralbank des Vereinigten Königreichs | 1694 | Vereinigtes Königreich Großbritannien und Nordirland | London | Pfund Sterling, GBP, £ |

| People’s Bank of China (PBC/PBoC) | Chinesische Volksbank | 1948 | Volksrepublik China | Peking | Renminbi bzw. Yuan, CNY, ¥ |

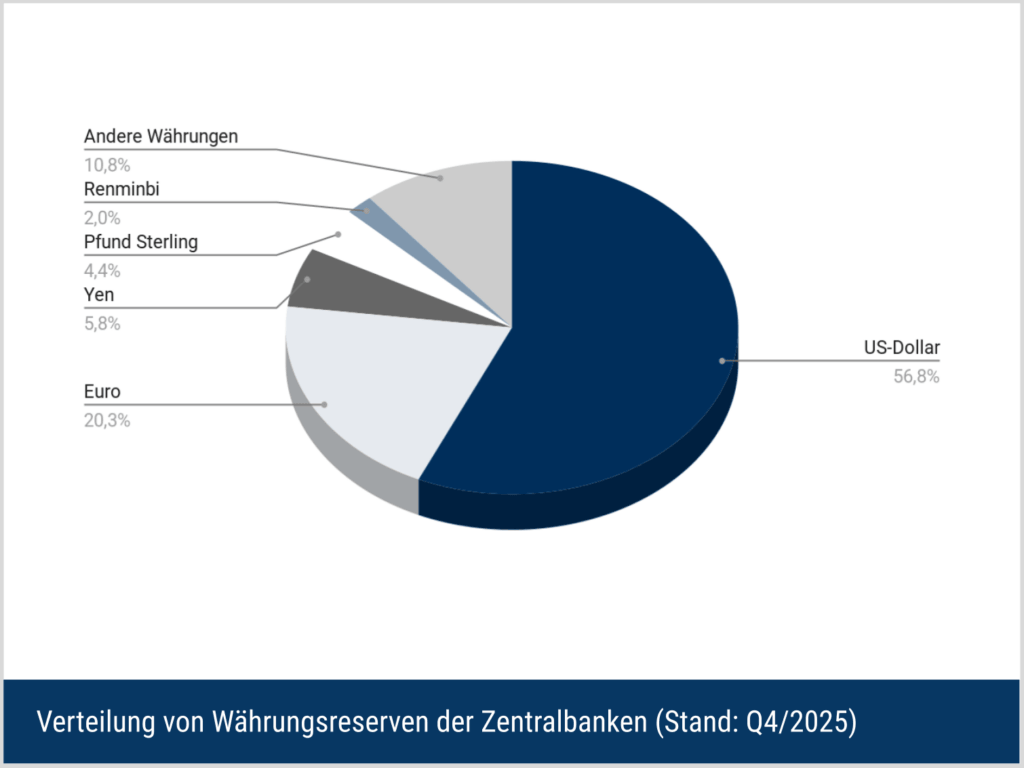

Währungsreserven der Zentralbanken

Währungsreserven werden von Zentralbanken gehalten und auf der Aktivseite einer Zentralbankbilanz gelistet. Auch unter dieser Berücksichtigung zeigt sich, dass die fünf genannten Zentralbanken einen hohen Stellenwert besitzen. Im genaueren Vergleich hat der US-Dollar, für den die Fed zuständig ist, eine deutlich höhere Bedeutung als beispielsweise der Euro.

Laut IWF-COFER lag der Anteil des US-Dollar an den ausgewiesenen globalen Devisenreserven im vierten Quartal 2025 bei 56,77 %. Der Euro kam auf 20,25 %. COFER erfasst die Währungszusammensetzung der Devisenreserven. Monetäres Gold, Sonderziehungsrechte und Reservepositionen beim IWF sind davon abzugrenzen.

Die folgende Abbildung fasst die gerundeten prozentualen Anteile der weltweiten Devisenreserven zusammen (in Anlehnung an IWF-COFER-Daten).

Deutsche Bundesbank

Die Deutsche Bundesbank (Buba) wurde zwölf Jahre nach Ende des Zweiten Weltkrieges im Jahr 1957 gegründet. Mit ihrer eigenständigen Geldpolitik war sie als Zentralbank verantwortlich für die Währung Deutschlands, die Deutsche Mark (DM), die sich zu einer international bedeutenden Währung entwickelte.

Seit Einführung des Euro als Buchgeld im Jahr 1999 ist die Deutsche Bundesbank Teil des Europäischen Systems der Zentralbanken (ESZB), bestehend aus der Europäischen Zentralbank (EZB) sowie den nationalen Notenbanken aller Mitgliedstaaten der Europäischen Union (EU).

Für die gemeinsame Geldpolitik im Euroraum ist das Eurosystem maßgeblich. Es besteht aus der EZB und den nationalen Notenbanken der Euro-Länder. In diesem Zusammenhang wurden die nationalen Verantwortlichkeiten für die Geldpolitik auf eine gemeinschaftliche (supranationale) Ebene übertragen. Somit betreibt die Deutsche Bundesbank keine eigenständige Geldpolitik mehr, setzt aber geldpolitische Entscheidungen des Eurosystems in Deutschland um. Der Präsident der Deutschen Bundesbank hat zudem Sitz und Stimme im EZB-Rat und wirkt an den geldpolitischen Entscheidungen mit.

Aufgaben der Zentralbanken

Die Aufgaben einer Zentralbank können je nach Land bzw. Währungsraum unterschiedlich ausfallen. Grundsätzlich besteht die zentrale Aufgabe vieler Zentralbanken darin, Preisniveaustabilität im zugehörigen Währungsraum zu gewährleisten und die Liquiditäts- sowie Finanzierungsbedingungen in der Volkswirtschaft zu beeinflussen.

Im engeren Sinne entscheidet eine Zentralbank über die Höhe der Leitzinsen. Dabei handelt es sich um Zinssätze, zu denen sich Banken von der Zentralbank Geld leihen oder Guthaben bei der Zentralbank halten können. Diese Leitzinsen können einen weitreichenden Einfluss auf Volkswirtschaften haben.

Rolle als „Bank der Banken“

Eine Zentralbank steuert die Liquiditätsversorgung am Geldmarkt mit ihren geldpolitischen Instrumenten. Sie wird häufig auch als „Bank der Banken“ verstanden. Eine Zentralbank leiht Geschäftsbanken zu geldpolitisch festgelegten Zinssätzen Geld und bewahrt überschüssiges Geld von Geschäftsbanken auf. Je nach institutioneller Ordnung übernimmt sie zudem Aufgaben der Bankenaufsicht oder arbeitet mit Aufsichtsbehörden zusammen und verwaltet Devisenreserven.

Darüber hinaus können manche Zentralbanken Notfallkredite für Geschäftsbanken vergeben. Vor diesem Hintergrund wird eine Zentralbank auch als „lender of last resort“ beschrieben. Im Rahmen einer unkonventionellen Geldpolitik kann eine Zentralbank Wertpapiere (z.B. Staats- und Unternehmensanleihen sowie Asset-Backed Securities (ABS) wie CDOs) kaufen.

Wirtschaftliche Forschung

Außerdem betreibt eine Zentralbank wirtschaftliche Forschung und erstellt Statistiken, die sie u.a. auf ihrer eigenen Homepage (z.B. Statistical Data Warehouse und Federal Reserve Economic Data) veröffentlicht. Insgesamt werden mit der Geldpolitik einer Zentralbank alle wirtschaftspolitischen Maßnahmen zusammengefasst, die die Zentralbank zur Verwirklichung ihrer geldpolitischen Ziele ausführt.

Hüterinnen der Goldreserven

Goldreserven sind nationale Goldbestände, die häufig von Zentralbanken gehalten oder verwaltet werden. Gold gehört zu den Währungsreserven – dem Bestand an international liquiden Reservemitteln – einer Volkswirtschaft.

Der historische Hintergrund, dass Zentralbanken Gold halten, liegt vor allem in zwei festen Wechselkurssystemen: dem klassischen Goldstandard (in seiner internationalen Hochphase ungefähr von den 1870er Jahren bis 1914; in der Zwischenkriegszeit bestanden nur instabile Anschlussformen) und dem Gold-Devisen-Standard bzw. Bretton-Woods-System (1944 vereinbart; die Dollar-Gold-Konvertibilität endete 1971, das System fester Wechselkurse faktisch 1973).

Bei diesen Wechselkurssystemen diente Gold bzw. der goldkonvertible US-Dollar als zentraler Anker des internationalen Währungssystems.

Exkurs: Funktion der Goldreserven

Grundsätzlich erfüllen Goldreserven zwei Funktionen: Zum einen fördern Goldreserven das Vertrauen im Inland, womit auch die Werthaltigkeit der Zentralbankbilanz gefestigt wird. Zum anderen ist Gold Teil der Währungsreserven einer Zentralbank.

Gold kann in kurzer Zeit gegen Fremdwährung umgetauscht werden. Ferner kann eine Zentralbank das Halten von Goldreserven als eine Maßnahme zur Krisenprävention und -bewältigung sowie als Diversifikationsmittel ihrer Anlagen sehen.

Zu den Ländern bzw. Institutionen mit den größten Goldreserven zählten Ende 2025 (in Anlehnung an WORLD GOLD COUNCIL, Mengen in Tonnen, gerundet):

- Vereinigte Staaten: 8.133

- Deutschland: 3.350

- Internationaler Währungsfonds (IWF): 2.814

- Italien: 2.452

- Frankreich: 2.437

- Russland: rund 2.320

- China: rund 2.306

- Schweiz: 1.040

- Indien: 880

- Japan: 846

Geldpolitische Ziele der Zentralbanken

Eine Zentralbank richtet ihre Geldpolitik so aus, dass ihr Ziel (Mandat) erreicht wird. In aller Regel haben Zentralbanken das Ziel eines mittel- bis langfristig stabilen Preisniveaus, das bei vielen großen Zentralbanken mit einem Inflationsziel von 2 % definiert wird.

Preisniveaustabilität

Eine Inflationsrate (auch bekannt als Preissteigerungsrate oder Teuerungsrate, die den prozentualen Anstieg des Preisniveaus zwischen zwei Zeitpunkten angibt) von 2 % wird von vielen großen Zentralbanken angestrebt. Dabei unterscheiden sich jedoch die genaue Definition, der Messindex und das Mandat.

- Die EZB verfolgt ein symmetrisches Inflationsziel von 2 % über die mittlere Frist, gemessen am Harmonisierten Verbraucherpreisindex (HVPI).

- Die Fed strebt 2 % Inflation über längere Sicht an, gemessen am PCE-Preisindex.

- Die Bank of England arbeitet mit einem von der Regierung vorgegebenen 2 %-CPI-Ziel.

- Die Bank of Japan definiert ihr Preisstabilitätsziel ebenfalls als 2 %, gemessen am Verbraucherpreisindex (CPI).

Der Grund, warum das Inflationsziel nicht 0 % beträgt, liegt darin, dass Abweichungen um diese Rate eine negative Inflation (d.h. Deflation, Preissenkungen) ermöglichen würden, die als störend für das reibungslose Funktionieren einer Volkswirtschaft angesehen wird.

Vollbeschäftigung

Im Unterschied zur EZB verfolgt die Fed neben dem Ziel der Preisniveaustabilität auch das Ziel einer möglichst hohen Beschäftigung und besitzt damit ein zweigleisiges Mandat („dual mandate“). Rechtlich umfasst der geldpolitische Auftrag der Fed zudem moderate langfristige Zinssätze, was in der Praxis meist im dualen Mandat mitgedacht wird.

Existieren mehrere geldpolitische Ziele gleichzeitig, besteht die Gefahr eines Zielkonfliktes. Beispielsweise können infolge einer Leitzinssenkung Investitionen von Unternehmen und damit Beschäftigung angekurbelt werden, was jedoch dazu führen kann, dass Preise steigen.

Wechselkurs-Targeting

Einige Zentralbanken, insbesondere aus Entwicklungsländern, verwenden das Wechselkurs-Targeting. Damit zielen sie auf einen festen bzw. stabilen Wechselkurs zwischen ihrer Währung und einer anderen (oft dem US-Dollar) ab.

Durch diese Wechselkursbindung an eine international starke Währung möchte die jeweilige Zentralbank die Glaubwürdigkeit ihrer eigenen Währung erhöhen und sich einen besseren Zugang zum internationalen Kapitalmarkt verschaffen.

Restriktive vs. expansive Geldpolitik der Zentralbanken

Die Geldpolitik einer Zentralbank kann als restriktiv oder expansiv beschrieben werden. Die folgende Tabelle stellt in komprimierter Form die wesentlichen Merkmale einer restriktiven und expansiven Geldpolitik einer Zentralbank dar:

| Merkmale | Restriktive Geldpolitik | Expansive Geldpolitik |

|---|---|---|

| Beschreibung | strengere Geldpolitik | lockere Geldpolitik |

| Geldpolitisches Ziel | Erreichung des jeweiligen Zentralbankmandats; häufig Dämpfung von Inflationsdruck | Erreichung des jeweiligen Zentralbankmandats; häufig Stützung von Nachfrage, Beschäftigung und Inflation bei zu schwacher Wirtschaft |

| Geldpolitische Haltung | Falken (informelle Bezeichnung für Befürworter eher straffer Geldpolitik) | Tauben (informelle Bezeichnung für Befürworter eher lockerer Geldpolitik) |

| Umfang der Geldmenge | tendenziell geringeres Kredit- und Geldmengenwachstum | tendenziell höheres Kredit- und Geldmengenwachstum |

| Geldpolitische Maßnahme | Leitzinsen erhöhen; je nach System Liquidität entziehen bzw. Mindestreserveanforderungen erhöhen | Leitzinsen senken; je nach System Liquidität bereitstellen bzw. Mindestreserveanforderungen senken |

| Geldpolitische (Sonder-)Maßnahme | Wertpapierbestände auslaufen lassen oder verkaufen (Quantitative Tightening), Liquidität abschöpfen | Ankauf von Wertpapieren (z.B. Staats- und Unternehmensanleihen, ABS) bzw. Quantitative Easing |

| Wirkung auf dem Geldmarkt | Geldmarktzinsen steigen tendenziell | Geldmarktzinsen sinken tendenziell |

| Zweck | Preisstabilität sichern, Inflationsdruck dämpfen, ggf. Wirtschaftswachstum abbremsen | Wirtschaft ankurbeln, Deflationsrisiken verringern, Finanzierung erleichtern |

| Mögliche Auswirkung auf die Wirtschaft | Nachfrage, Investitionen und Beschäftigung können gedämpft werden | Nachfrage, Investitionen und Beschäftigung können steigen |

| Mögliche Auswirkung auf das Preisniveau | Inflationsdruck kann sinken | Inflationsdruck kann steigen, insbesondere bei knappen Produktionskapazitäten |

| Mögliche Auswirkung auf die Währung | tendenziell Aufwertung der inländischen Währung, abhängig von Erwartungen und Kapitalströmen | tendenziell Abwertung der inländischen Währung, abhängig von Erwartungen und Kapitalströmen |

Eine restriktive Geldpolitik einer Zentralbank impliziert typischerweise eine Erhöhung der Leitzinsen und damit strengere Finanzierungsbedingungen. Das Kredit- und Geldmengenwachstum kann dadurch gedämpft werden. Hingegen verbessert eine expansive Geldpolitik der Zentralbank die Finanzierungsbedingungen und kann Kreditvergabe sowie Geldmengenwachstum tendenziell erhöhen.

Grundsätzlich wird zwischen zwei geldpolitischen Ansichten unterschieden: Einerseits gibt es „Falken“ (Hawks), die eine strengere (stabilitätsorientierte) Geldpolitik befürworten. Auf der anderen Seite gibt es die „Tauben“ (Doves), die eine lockere Geldpolitik befürworten und weitere wirtschaftspolitische Ziele (z.B. hohe Beschäftigung, hohes Wirtschaftswachstum) stärker betonen.

Ist eine Zentralbank geldpolitisch unabhängig?

Zur Erreichung ihrer geldpolitischen Ziele sollte eine Zentralbank insbesondere politisch unabhängig sein. Vor diesem Hintergrund sollte eine Zentralbank keine Weisungen von Regierungen oder anderen Institutionen entgegennehmen.

In der Vergangenheit hat sich gezeigt, dass unabhängige Zentralbanken besser in der Lage sind, Preisniveaustabilität zu gewährleisten. Kurzfristige Handlungszwänge sowie wahltaktische Überlegungen von Regierungen werden vermieden. Infolgedessen kann eine Zentralbank frei über die Handhabung ihrer geldpolitischen Instrumente entscheiden.

Bedeutung der Zentralbanken für die Anleger

Die Geldpolitik einer Zentralbank kann einen bedeutenden Einfluss auf das Investitionsverhalten inländischer sowie ausländischer Anleger haben. Mit der Entscheidung über die Höhe der Leitzinsen kann die Zentralbank die Geldmarktzinssätze (kurzfristige Zinssätze für Geschäftsbanken untereinander) maßgeblich beeinflussen.

Einfluss auf die Investitionsrendite

Sinken die Leitzinsen, dann sinken im Normalfall auch die Geldmarktzinsen. Je länger eine Zentralbank ihre Leitzinsen niedrig hält, desto höher ist tendenziell der Anreiz für Anleger, ihr Geld in risikoreichere Anlagen (beispielsweise Junk Bonds anstelle des Sparkontos oder Staatsanleihen) zu investieren.

Aus der Perspektive eines Sparers wird das ab 2009 lange anhaltende Niedrigzinsumfeld im Euroraum und zum Teil in den USA sowie in Japan kritisiert, für das die großen Zentralbanken mitverantwortlich seien.

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt den Zinssatz der Hauptrefinanzierungsgeschäfte der EZB im Zeitverlauf dar. Dabei handelt es sich um einen der drei zentralen EZB-Leitzinsen.

Zwischen März 2016 und Juli 2022 hielt die EZB den Hauptrefinanzierungssatz bei 0 %. Der Einlagesatz lag in dieser Phase jedoch im negativen Bereich und erreichte ab März 2016 -0,40 % bzw. später -0,50 %. Banken konnten sich damit über Hauptrefinanzierungsgeschäfte zu 0 % refinanzieren. Überschüssige Einlagen bei der EZB wurden zeitweise negativ verzinst.

Steuerung der Inflationserwartungen

Wenn eine Zentralbank ihre Leitzinsen senkt, können Inflationserwartungen auch bei Anlegern steigen. Auf dem Kapitalmarkt würden Anleger dann höhere Zinsen einfordern, um den erwarteten Verlust der Kaufkraft ihrer langfristigen Investition auszugleichen. Dagegen steigt der Kurs einer Anleihe tendenziell bei einem sinkenden kurzfristigen Marktzinssatz.

Eine expansive Geldpolitik kann Aktien im Vergleich zu Anleihen tendenziell attraktiver erscheinen lassen, weil Diskontierungszinsen und sichere Renditen sinken.

Zentralbanken in der Kritik

Die Geldpolitik von Zentralbanken wird theoretisch sowie in ihrer praktischen Umsetzung in unterschiedlichen Bereichen (Wissenschaft, Politik, Wirtschaft, Gesellschaft und Medien) vielfach diskutiert. Selbst innerhalb der Wissenschaft gibt es Experten (aus der Makroökonomik bzw. Geldtheorie), die eine lockere, expansive Geldpolitik befürworten, während andere Experten eine restriktive, strenge Geldpolitik für wirtschaftlich essenziell halten.

Modern Monetary Theory (MMT)

Die Uneinigkeit wissenschaftlicher Experten wird im Rahmen des neuen postkeynesianischen Ansatzes der Modern Monetary Theory (MMT) – auf Deutsch auch moderne Geldtheorie genannt – verdeutlicht.

Die MMT stellt die fiskalpolitische Handlungsfähigkeit von Staaten mit eigener, frei schwankender Währung in den Vordergrund. Sie argumentiert, dass solche Staaten nicht wie private Haushalte finanziell beschränkt sind. Die maßgeblichen Grenzen seien vielmehr reale Ressourcen, Produktionskapazitäten und Inflation.

Daraus leitet die MMT u.a. ab, dass höhere Staatsausgaben zur Förderung von Vollbeschäftigung möglich sein können, solange sie keine Überhitzung verursachen. Mehrere Ökonomen sprechen sich jedoch gegen die MMT aus und warnen vor möglichen Problemen einer hohen Staatsverschuldung bzw. monetären Finanzierung (z.B. sinkender Anreiz einer effizienten Fiskalpolitik, Glaubwürdigkeitsverluste sowie wachsende Inflationsgefahr).

Quantitative Easing (QE)

Eine weitere zentrale Kritik betrifft die geldpolitischen Anleihekäufe einer Zentralbank, die im Zuge der Finanzkrise ab 2007/2008, der Eurokrise sowie der Corona-Krise in 2020/2021 vermehrt durchgeführt wurden. Diese geldpolitische Sondermaßnahme wird als „Quantitative Easing“ (QE), auch bekannt als „quantitative Lockerung“, beschrieben.

QE kommt häufig dann zum Einsatz, wenn klassische Zinspolitik begrenzt ist oder die geldpolitische Transmission gestört ist, also oft in Phasen sehr niedriger Leitzinsen. Es erhöht unmittelbar die Zentralbankreserven und kann längerfristige Renditen auf den Finanzmärkten senken.

Für den Euroraum gilt: Nettoankäufe im Asset Purchase Programme (APP) der EZB wurden ab Juli 2022 eingestellt. Die Reinvestitionen aus dem APP wurden ab Juli 2023 beendet.

Die folgende Grafik der Federal Reserve Bank of St. Louis stellt die Bilanzsumme von vier großen Zentralbanken (Fed, BoJ, EZB und BoE) anhand eines Index (Jan. 2008 = 100) im Zeitverlauf dar. Insgesamt zeigt sich, dass sämtliche Vermögenswerte der Zentralbanken in den letzten Jahrzehnten stark zugenommen haben.

Eine stark ausgeweitete Zentralbankbilanz kann Inflationsrisiken erhöhen, wenn sie die Nachfrage über das Produktionspotenzial hinaus stützt oder Inflationserwartungen sich entankern.

Vorwürfe der Geldentwertung

Im Rahmen der geldpolitischen Anleihekäufe wird von einigen Kritikern ein Währungskrieg zwischen Zentralbanken unterstellt. Eine stark expansive Geldpolitik kann zu einer Abwertung der inländischen Währung führen.

Dieser Zusammenhang lässt sich unter anderem mit der Kaufkraftparitätentheorie diskutieren. Eine Abwertung der Inlandswährung bedeutet eine Aufwertung der Auslandswährung. Für das Ausland werden die inländischen Waren und Dienstleistungen günstiger, wodurch die Nachfrage nach inländischen Gütern steigen dürfte. Ein Wirtschaftswachstum kann gefördert werden.

Häufig wird kritisiert, dass eine Zentralbank im Rahmen ihrer geldpolitischen Staatsanleihekäufe eine monetäre Staatsfinanzierung betreiben und über ihren Aufgaben- und Verantwortungsbereich hinausgehen würde. Im Euroraum sind direkte Staatsfinanzierung und der unmittelbare Erwerb von Staatsanleihen am Primärmarkt jedoch verboten.

Käufe am Sekundärmarkt können geldpolitisch zulässig sein, bleiben aber wegen ihrer Nähe zur Fiskalpolitik umstritten. Letztlich ist und bleibt die Geldpolitik einer Zentralbank umstritten und wird auch in Zukunft für kontroverse Diskussionen weltweit sorgen.

Fazit

Eine Zentralbank ist eine öffentliche Währungsbehörde, die die Geldpolitik durchführt und je nach Rechtsraum Banken reguliert, beaufsichtigt oder an der Aufsicht mitwirkt. Das allgemeine Interesse an der Geldpolitik einer Zentralbank ist groß, da geldpolitische Entscheidungen einen großen Einfluss auf einzelne Wirtschaftssubjekte (Staat, Unternehmen und private Haushalte) haben können. Die Wirkung der Geldpolitik auf die Wirtschaft ist allerdings nicht klar vorhersehbar.

Dennoch gilt: Je expansiver eine Zentralbank ihre Geldpolitik durchführt, desto mehr steigen Inflationsrisiken.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 20.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.