Discounted Cash Flow (DCF) – Formel & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Discounted Cash Flow (DCF) ist eine Methode der Unternehmensbewertung, bei der der heutige Wert eines Unternehmens aus den erwarteten zukünftigen Cashflows abgeleitet wird. Ab einem festgelegten Bewertungszeitpunkt werden diese Zahlungsströme mit einem geeigneten Diskontierungssatz auf den Gegenwartswert abgezinst.

Liegt der daraus abgeleitete Wert über dem Markt- oder Kaufpreis, kann dies auf eine potenzielle Unterbewertung bzw. einen positiven Bewertungsabstand hindeuten – vorausgesetzt, die zugrunde liegenden Annahmen sind plausibel.

🔴Live-Webinar am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

🔴Live-Webinar

am 06.07.2026 um 18:30 Uhr

Vermögensaufbau an der Börse plus zusätzliches Einkommen generieren

Lerne in unserem kostenlosen Live-Webinar, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust.

Zusatzeinkommen an der Börse - so funktioniert's

Handeln mit System: Investieren ohne Bauchgefühl

Gute von schlechten Aktien unterscheiden können

Mit nur wenig Zeitaufwand möglich

Teilnehmer

Discounted Cash Flow (DCF) – Definition

Der Discounted Cash Flow (DCF) ist ein Bewertungsmodell, das den heutigen Unternehmenswert auf Basis prognostizierter, abgezinster zukünftiger Zahlungsströme ermittelt. Die Methode kann wertvolle Erkenntnisse liefern, etwa zur Einschätzung möglicher Über- oder Unterbewertungen durch Value-Investoren oder zur Unterstützung strategischer Entscheidungen im Unternehmensmanagement.

Dabei gibt es zwei gängige Varianten:

- Ein FCFF/WACC-Modell liefert zunächst den Wert des operativen Gesamtunternehmens, also den Enterprise Value. Der Eigenkapitalwert ergibt sich erst nach Abzug des verzinslichen Fremdkapitals und sonstiger nicht den Aktionären zurechenbarer Ansprüche sowie nach Hinzurechnung separat bewerteter nicht betriebsnotwendiger Vermögenswerte.

- Ein FCFE- bzw. Equity-Modell ermittelt den Eigenkapitalwert dagegen direkt.

Grundlagen der DCF-Methode

Die Discounted-Cash-Flow-Methode (DCF) hat ihren Ursprung in den USA und ist heute auch in Europa etabliert. Das IDW S 1 i.d.F. 2026 beschreibt Zukunftserfolgswertverfahren – darunter Ertragswert- und DCF-Verfahren – als anerkannte Bewertungsansätze. In der Praxis nutzen u. a. Wirtschaftsprüfer, Steuerberater sowie Bewertungsabteilungen in Unternehmen und Banken DCF-Modelle.

Die Kernidee lautet: Der Unternehmenswert leitet sich aus der zukünftigen Ertragskraft ab. Die erwarteten künftigen Cashflows werden mit einem geeigneten Diskontsatz auf den Bewertungsstichtag abgezinst. Der aktuelle Zustand des Unternehmens wirkt sich dabei vor allem über die Plan-Cashflows aus, während bilanzielle Buchwerte für die Bewertung grundsätzlich nachrangig sind.

Die Methode unterstellt die Fortführung des Unternehmens. Neben einer Detailplanung und ggf. einer Übergangsphase wird ein Terminal Value ermittelt, häufig über ein nachhaltiges Wachstumsmodell (z. B. als ewige Rente).

Die langfristige Wachstumsrate muss dabei zum Geschäftsmodell, zum Reinvestitionsbedarf und zum langfristig tragfähigen Markt- bzw. Volkswirtschaftswachstum passen. Marktpreisorientierte Ansätze wie Exit-Multiples werden in der Praxis ebenfalls verwendet, dienen aber eher der Vereinfachung oder Plausibilisierung als einer rein intrinsischen Bewertung.

Abzinsung

Zukünftige Cashflows eines Unternehmens können nicht einfach summiert werden, um den heutigen Unternehmenswert zu bestimmen. Stattdessen müssen sie auf den Barwert (Present Value) abgezinst werden.

Hintergrund ist der sogenannte Zeitwert des Geldes: Ein Euro heute ist mehr wert als ein Euro in der Zukunft, unter anderem aufgrund von Inflation und entgangener risikofreier Verzinsung. Risiken der Cashflows werden zusätzlich entweder über einen risikoadäquaten Diskontierungszinssatz oder über risikoadjustierte Cashflows berücksichtigt. Ein Cashflow, der erst in 10 oder 20 Jahren anfällt, hat daher einen geringeren Wert als ein gleich hoher Betrag, der sofort verfügbar ist.

Je riskanter die Cashflows sind, desto höher ist grundsätzlich der Satz, mit dem sie abgezinst werden. Die Diskontierung sorgt zudem dafür, dass weit in der Zukunft liegende Cashflows nur begrenzt zum heutigen Wert beitragen.

Kapitalwert (NPV)

Der Kapitalwert (Net Present Value, kurz NPV) ist eine zentrale Kennzahl in der Investitionsrechnung. Er ergibt sich aus der Summe aller abgezinsten zukünftigen Zahlungsüberschüsse eines Unternehmens oder einer Investition, abzüglich des heutigen Kapitaleinsatzes.

Der Kapitalwert lässt sich auf zwei Arten interpretieren:

- Absolut: Ein Kapitalwert größer als null signalisiert grundsätzlich eine vorteilhafte Investition.

- Relativ: Zwischen mehreren Alternativen ist bei vergleichbarem Risikoprofil grundsätzlich die Investition mit dem höchsten Kapitalwert vorzuziehen.

Cashflow-Konzept

Der Cashflow bildet tatsächliche Zahlungsströme ab. Nicht zahlungswirksame Größen wie Abschreibungen werden eliminiert, beeinflussen den Cashflow aber indirekt über Steuern. IFRS-Abschlüsse enthalten eine Kapitalflussrechnung nach IAS 7 mit den Bereichen:

- Cash Flow from Operating Activities (laufende Geschäftstätigkeit)

- Cash Flow from Investing Activities (Investitionstätigkeit)

- Cash Flow from Financing Activities (Finanzierungstätigkeit)

Financial Modeling

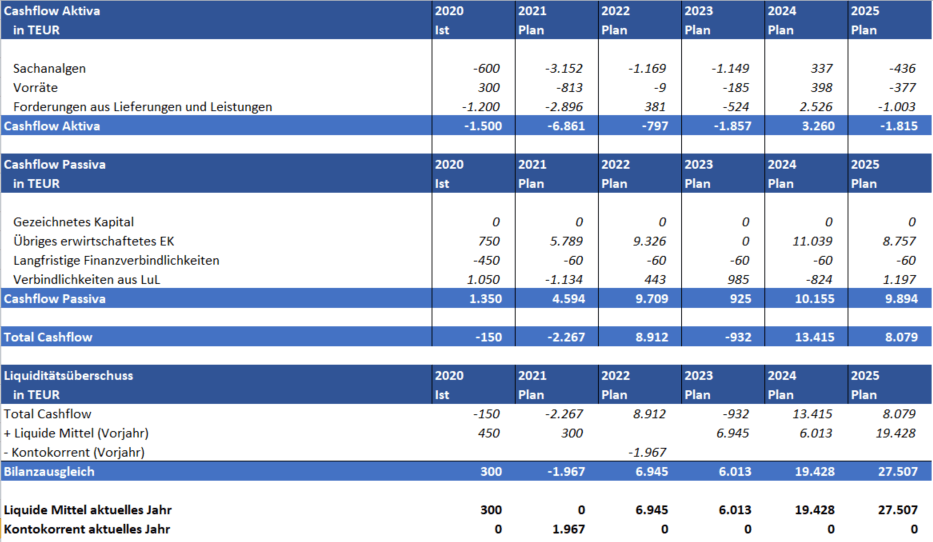

Ein Financial Model prognostiziert Gewinn- und Verlust (GuV), Bilanz und Kapitalflussrechnung und dient häufig als Grundlage der DCF-Bewertung. Wesentliche Treiber sind u. a. Umsatzentwicklung, Margen, CAPEX, Veränderung des Nettoumlaufvermögens und Steuersatz. Je besser das Unternehmen verstanden ist, desto fundierter lassen sich diese Annahmen herleiten.

Aufbau der Detailplanung

Für einen Zeitraum von drei bis fünf Jahren (bei kapitalintensiven Geschäftsmodellen auch 5–10 Jahre) findet häufig eine sogenannte Detailplanung statt. Einzelne Bilanz- und GuV-Positionen werden dabei individuell prognostiziert.

Danach kann eine Übergangsphase folgen, in der mittel- und langfristige Trends, Transformationen oder Normalisierungseffekte abgebildet werden. Erst im Anschluss wird der Terminal Value berechnet, häufig nach der Gordon-Growth-Methode oder einer anderen nachhaltigen Fortführungsannahme.

Discounted Cash Flow (DCF) – Berechnung

Die DCF-Berechnung erfolgt üblicherweise, indem die erwarteten Free Cash Flows (FCF) der Planungsjahre sowie der Terminal Value mit einem geeigneten Diskontierungszinssatz auf den Bewertungsstichtag abgezinst und anschließend summiert werden. In der Praxis wird bei einem Entity-Ansatz meist der WACC verwendet.

Die allgemeine Formel lautet:

CF = Cash Flow

r = Diskontierungszinssatz

TV = Terminal Value

Je weiter ein Cashflow in der Zukunft liegt, desto stärker wird er durch den steigenden Exponenten im Nenner abgezinst. Bei einem Diskontierungszinssatz von 5 % und einem Cashflow von 1.000 Euro in 10 Jahren ergibt sich ein diskontierter Cashflow von rund 614 Euro. Würden diese 1.000 Euro stattdessen in 20 Jahren erwirtschaftet, reduziert sich der Barwert auf rund 377 Euro.

Methodische Ausprägungen des DCF-Verfahrens

Die Berechnung des Discounted Cash Flow (DCF) folgt stets dem Grundprinzip der Abzinsung zukünftiger Zahlungsströme auf den Bewertungsstichtag. Für die konkrete Ermittlung des Unternehmenswerts lassen sich jedoch zwei Ansätze unterscheiden: die Entity-Methode und die Equity-Methode. Diese werden auch als Brutto- bzw. Nettomethode bezeichnet.

Entity-Methode (Bruttomethode)

Die Entity-Methode – auch Bruttomethode oder Entity-Ansatz genannt – bewertet ein Unternehmen zunächst unabhängig von der Verteilung des Werts auf Eigen- und Fremdkapitalgeber.

- Bewertung des Gesamtunternehmens (Enterprise Value):

Zunächst wird der gesamte Unternehmenswert ermittelt, indem die Free Cash Flows to Firm (FCFF) mit dem WACC abgezinst werden. In diesem Schritt erfolgt noch keine Aufteilung auf Eigen- und Fremdkapital. Der resultierende Wert entspricht dem Enterprise Value, also dem Wert des operativen Geschäfts. - Ableitung des Eigenkapitalwerts:

Um den Wert des Eigenkapitals zu bestimmen, werden anschließend der Marktwert des verzinslichen Fremdkapitals und – soweit relevant – weitere nicht den Stammaktionären zurechenbare Ansprüche abgezogen. Gesondert bewertete nicht betriebsnotwendige Vermögenswerte werden hinzugerechnet. - Abgrenzung des betriebsnotwendigen Vermögens:

Im Rahmen der Entity-Methode wird in der Regel nur das betriebsnotwendige Vermögen berücksichtigt. Nicht betriebsnotwendige Vermögenswerte – wie überschüssige Liquidität, nicht betriebsnotwendige Immobilien oder Beteiligungen außerhalb des Kerngeschäfts – werden separat bewertet und nachträglich zum Eigenkapitalwert hinzugerechnet. Je nach Bewertungsannahme ist dabei nicht der Brutto-Marktwert entscheidend, sondern der erzielbare Nettoveräußerungserlös nach Veräußerungskosten, Steuern und ggf. zugehörigen Schulden.

Diese Vorgehensweise verhindert, dass Vermögenswerte außerhalb des operativen Kerngeschäfts den operativen Unternehmenswert verzerren – insbesondere dann, wenn sie keinen direkten Einfluss auf die künftigen Cashflows des Geschäftsmodells haben.

Formal:

WACC und CAPM im Rahmen der Entity-Methode

Bei der Berechnung des Discounted Cash Flow (DCF) im Rahmen der Entity-Methode sind zwei Größen zentral:

- der Weighted Average Cost of Capital (WACC) als Abzinsungssatz

- und das Capital Asset Pricing Model (CAPM) zur Bestimmung der Eigenkapitalkosten.

Der WACC gibt die durchschnittlichen Kapitalkosten eines Unternehmens an, gewichtet nach den Marktwertanteilen von Eigen- und Fremdkapital.

-

- Fremdkapitalkosten lassen sich relativ direkt ableiten, z. B. aus aktuellen Fremdfinanzierungszinsen, Kreditspreads oder Renditen ausstehender Unternehmensanleihen.

- Eigenkapitalkosten hingegen sind nicht direkt beobachtbar und werden in der Praxis häufig über das CAPM hergeleitet.

Das CAPM schätzt die erwartete Rendite einer Investition und damit die Eigenkapitalkosten. Es basiert auf:

-

- dem risikofreien Zinssatz (z. B. Rendite langfristiger Staatsanleihen),

- dem Betafaktor, der die Sensitivität der Unternehmensrendite im Verhältnis zum Markt misst,

- der Marktrisikoprämie, also dem erwarteten Mehrertrag des Aktienmarktes gegenüber risikofreien Anlagen.

Aus diesen Größen ergeben sich folgende Formeln:

Beispiel: Wann ist die Entity-Methode sinnvoll?

Ein Unternehmen produziert Autoreifen, hält aber zusätzlich Aktien eines Pharmaunternehmens. Diese Beteiligung hat keinen Bezug zur operativen Tätigkeit und auch keinen Einfluss auf deren Ertragskraft. Deshalb ist es nicht sachgerecht, die erwartete Wachstumsrate des Reifengeschäfts auf diese Aktien anzuwenden. Stattdessen wird der Marktwert bzw. der erzielbare Nettoveräußerungswert der Aktien separat berücksichtigt und dem Eigenkapitalwert nachträglich hinzugerechnet.

Adjusted Present Value (APV)

Eine Alternative zur WACC-Methode ist der Adjusted Present Value (APV). Der APV zerlegt den Unternehmenswert in zwei Komponenten:

- Basiswert bei vollständiger Eigenfinanzierung:

Zunächst werden die Free Cash Flows so diskontiert, als ob das Unternehmen ausschließlich durch Eigenkapital finanziert wäre. Der Diskontsatz entspricht dabei den ungehebelten Kapitalkosten des fiktiv unverschuldeten Unternehmens. - Wertbeitrag des Tax Shields:

Da Fremdkapitalkosten steuerlich abzugsfähig sein können, entsteht ein zusätzlicher Wertbeitrag – der sogenannte Tax Shield. Dieser wird separat berechnet und anschließend zum Basiswert addiert.

Charakteristisch am APV ist die Trennung der Bewertung in einzelne Bestandteile (ungehebelter Unternehmenswert + Wert der Finanzierungsvorteile). Dadurch eignet sich der Ansatz besonders in Situationen, in denen sich die Kapitalstruktur im Zeitverlauf stark verändert oder komplexe Finanzierungsinstrumente vorliegen.

In solchen Fällen kann der APV Finanzierungseffekte transparenter abbilden als der WACC-Ansatz. Die Aussagekraft hängt insbesondere von den Annahmen zum Tax Shield, zum Finanzierungsrisiko und zur künftigen Kapitalstruktur ab.

Total Cash Flow (TCF)

Die Total-Cash-Flow-Methode (TCF) ist eng mit der WACC-Methode verwandt, unterscheidet sich jedoch in der Behandlung des Steuervorteils aus Fremdkapitalzinsen.

Beim WACC-Ansatz wird der Steuervorteil indirekt berücksichtigt, indem die Fremdkapitalkosten im Abzinsungssatz mit dem Faktor (1−T) gewichtet werden.

Die TCF-Methode wählt einen anderen Weg: Hier wird der Steuervorteil bereits direkt in den Cashflows berücksichtigt. Das bedeutet, dass der Free Cash Flow bereits um die steuerlichen Effekte des Fremdkapitals ergänzt wird. Damit entfällt die nachträgliche Berücksichtigung des Tax Shields im Diskontsatz, und die Diskontierung erfolgt mit Gesamtkapitalkosten ohne steuerliche Kürzung der Fremdkapitalkosten.

Equity-Methode (Nettomethode)

Die Equity-Methode (auch Equity-Ansatz oder Nettomethode) berechnet den Wert des Eigenkapitals direkt, ohne den Umweg über den Unternehmensgesamtwert. Sie richtet sich damit unmittelbar auf die Perspektive der Eigenkapitalgeber.

Zentral ist dabei der Cash Flow to Equity bzw. Free Cash Flow to Equity (FCFE):

- Der FCFE ergibt sich aus den Zahlungsströmen, die nach operativem Geschäft, Investitionen und Zahlungen an Fremdkapitalgeber den Eigenkapitalgebern verbleiben,

- und berücksichtigt damit insbesondere Zinszahlungen, Tilgungen und Netto-Neuverschuldung.

Die prognostizierten FCFE-Werte werden mit den Eigenkapitalkosten (z. B. aus dem CAPM) abgezinst. Die Summe ergibt direkt den Eigenkapitalwert des Unternehmens.

Discounted Cash Flow (DCF) – Interpretation & Bedeutung

Der Discounted Cash Flow (DCF) ist ein etabliertes Bewertungsverfahren, das zukünftige Zahlungsströme berücksichtigt und damit auch die langfristigen Perspektiven eines Unternehmens abbildet. Im M&A-Kontext liefert er eine fundierte Verhandlungsbasis.

Für Aktionäre ergibt sich aus einem FCFF/WACC-Modell zunächst der Unternehmensgesamtwert. Nach Abzug von Fremdkapital und sonstigen nicht den Aktionären zurechenbaren Ansprüchen erhält man den Eigenkapitalwert, der – dividiert durch die ausstehenden Aktien – einen theoretischen Wert je Aktie liefert. Ein Kurs oberhalb dieses Werts kann auf Basis der getroffenen Annahmen auf eine Überbewertung hindeuten, ein Kurs darunter auf eine mögliche Unterbewertung.

Darüber hinaus findet der DCF Anwendung bei strukturverändernden Maßnahmen: Bei gesellschaftsrechtlichen Strukturmaßnahmen wie einem Squeeze-out können Zukunftserfolgswertverfahren nach IDW S 1, darunter Ertragswert- und DCF-Methoden, zur Herleitung von Kompensationen bzw. Abfindungen relevant sein. Je nach Bewertungsanlass können außerdem Börsenkurse als Indikation oder Wertuntergrenze eine Rolle spielen.

Beim Aktienrückkauf dient der DCF häufig als internes Referenzmodell zur Werthaltigkeitsbeurteilung.

Nachteile und Grenzen des DCF-Verfahrens

Trotz seiner weiten Verbreitung und theoretischen Fundierung ist das DCF-Verfahren nicht frei von Schwächen. Die wichtigsten Kritikpunkte im Überblick:

- Hohe Abhängigkeit von Annahmen

Der DCF basiert auf Prognosen künftiger Cashflows und Diskontierungssätze. Schon kleine Abweichungen bei Umsatzwachstum, Margen, Reinvestitionen oder Kapitalkosten können den Unternehmenswert stark verändern. Das Verfahren ist daher sehr sensitiv gegenüber Schätzfehlern. - Hohe Bedeutung des Terminal Value

In vielen DCF-Modellen entfällt ein erheblicher Teil des Gesamtwerts auf den Terminal Value. Fehler bei der nachhaltigen Wachstumsannahme oder bei den Kapitalkosten wirken sich deshalb besonders stark auf das Bewertungsergebnis aus. - Subjektivität und Bias

Bewertungen spiegeln oft auch persönliche Einschätzungen des Bewerters wider. Werden Annahmen nicht transparent offengelegt, kann dies zu verzerrten Ergebnissen führen. Beispiel: Ein Analyst, der einem Unternehmen besonders positiv gegenübersteht, könnte überoptimistische Wachstumsannahmen treffen – mit spürbaren Auswirkungen auf den ermittelten Wert. - Modellannahmen weichen von der Realität ab

Grundlegende Modelle wie WACC und CAPM beruhen auf vereinfachenden kapitalmarkttheoretischen Annahmen. Reale Märkte sind jedoch durch Informationsasymmetrien, Transaktionskosten, Steuern und begrenzte Rationalität geprägt. Der DCF bleibt dadurch stets ein Modell mit Vereinfachungen.

🔴 Kostenloses Live-Webinar: Optionshandel lernen und Zusatzeinkommen generieren

Lerne in unserem Live-Webinar am 06.07.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.