Investing Cash Flow – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens![]() Inhaltlich geprüft von: Philipp Berger

Inhaltlich geprüft von: Philipp Berger

Der Investing Cash Flow (deutsch: „Cash Flow aus Investitionstätigkeit“, auch: „Cash Flow from Investing Activities“) gibt an, welche Geldmittel (engl. „Cash“) ein Unternehmen in einem bestimmten Zeitraum für Investitionen ausgegeben oder mit Desinvestitionen eingenommen hat. Damit liefert die Kennzahl wichtige Informationen über die Investitionsstrategie und die zukünftige Ausrichtung eines Unternehmens.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Investing Cash Flow – Definition

Als Investing Cash Flow wird die Gegenüberstellung von Zahlungsflüssen für einen festgelegten Zeitraum verstanden, die aus der Investitionstätigkeit eines Unternehmens entspringen. Der Investitionstätigkeit werden Einzahlungen und Auszahlungen zugeordnet, wenn sie im weiteren Sinne das Anlagevermögen betreffen. Fällt der Investing Cash Flow negativ aus, kann dies für eine hohe Investitionstätigkeit sprechen.

Darüber hinaus existieren verschiedene Arten von Investitionen, die alle im Cash Flow aus Investitionstätigkeit zusammengefasst werden. Zum einen ist eine Aufteilung nach Investitionsobjekt und nach Investitionsanlass möglich.

- Investitionsobjekten umfassen beispielsweise Zahlungsströme im Zusammenhang mit dem Erwerb oder der Veräußerung von langfristigen Vermögenswerten wie Sachanlagen und Immobilien sowie Investitionen in oder Desinvestitionen von finanziellen Vermögenswerten (mit Ausnahme von finanziellen Vermögenswerten, die als Zahlungsmitteläquivalente klassifiziert werden).

- Investitionsanlässen umfassen u.a. Gründungs-, Erweiterungs- und Ersatzinvestitionen.

Cash Flow Statement

Der Investing Cash Flow ist ein Teil des Cash Flow Statements (Kapitalflussrechnung). Die Kapitalflussrechnung kann von Unternehmen selbst und auch von Investoren als Analysewerkzeug genutzt werden. Die Pflicht zur Veröffentlichung des Cash Flow Statements und damit auch des Cash Flows aus Investitionstätigkeit leitet sich aus dem HGB (Handelsgesetzbuch) und den IFRS (International Finance and Reporting Standards) ab.

Zusammen mit den Cash Flows aus operativen und Finanzierungstätigkeiten werden alle Zahlungsflüsse eines Unternehmens abgebildet. Was die Aufgaben dieser beiden Cash Flows sind und wie sie sich von Investing Cash Flow unterscheiden, wird im Folgenden erläutert.

Operating Cash Flow

Der Operating Cash Flow (dt.: Cash Flow aus laufender Geschäftstätigkeit) befasst sich mit der Kerntätigkeit, also dem operativen Geschäft eines Unternehmens. Bestenfalls ist der Operating Cash Flow eines Unternehmens positiv und erzeugt liquide Mittel für z. B. Investitionen und Tilgungen von Krediten. Im Vergleich zum Investing Cashflow umfasst der Operating Cashflow zudem eine größere Anzahl an einzelnen Posten, die es aufzulisten gilt.

Financing Cash Flow

Im Financing Cash Flow (dt.: Cash Flow aus Investitionstätigkeit) wird die gesamte Finanzierungstätigkeit eines Unternehmens abgebildet. Im Mittelpunkt dieses Cash Flows steht somit die Frage, wie sich die Aufnahme oder Rückzahlung von Kapital auf die Liquidität des Unternehmens auswirkt. Ein positiver Financing Cash Flow signalisiert die Aufnahme von Kapital, ein negativer Cash Flow die Rückzahlung durch Dividenden oder Tilgungsdienste.

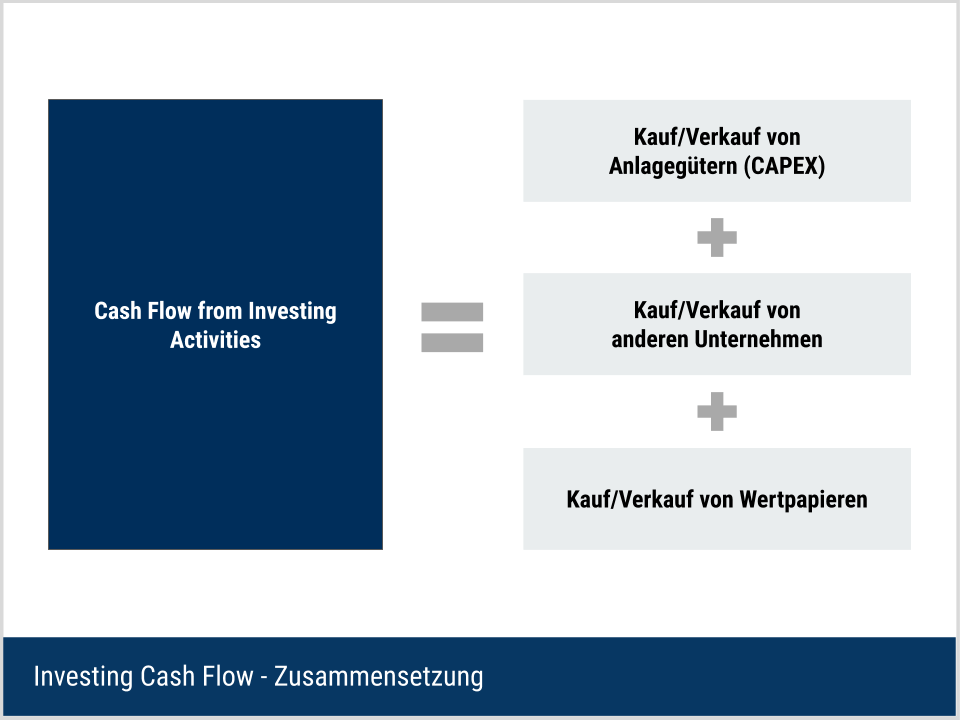

Mögliche Bestandteile des Investing Cash Flows

Insgesamt gibt es drei verschiedene Kategorien von Zahlungen, die im Cash Flow aus Investitionstätigkeit berücksichtigt werden.

- Dabei handelt es sich zum einen um den Kauf oder Verkauf von langfristigen Anlagegütern des Kerngeschäftes. Diese werden auch als Capital Expenditures (CapEx) bezeichnet.

- Weiterhin können Zahlungsflüsse aus dem Kauf oder Verkauf von Unternehmensteilen entstehen. Diese Aktivitäten werden auch mit dem Begriff Mergers & Acquisitions (M&A) zusammengefasst.

- Abschließend sind Zahlungsströme für Geldanlagen dem Investing Cash Flow zuzuordnen.

Was beinhaltet der Investing Cash Flow nicht?

In die Berechnung des Cash Flow aus Investitionstätigkeit geht nur ein Teil der betrieblichen Zahlungsströme ein. Alle Zahlungsströme des Unternehmens teilen sich zusätzlich auf den Operating Cash Flow und den Financing Cash Flow auf. Nicht im Investing Cash Flow enthalten sind beispielsweise:

- Zinsen und Dividenden

- Eigen- oder Fremdkapitalbewegungen

- Abschreibungen auf Sachanlagen

- Ein- und Ausgaben, die das Kerngeschäft des Unternehmens betreffen

Berechnung des Investing Cash Flow

Beim Cash Flow aus Investitionstätigkeit gibt es einen direkten und einen indirekten Berechnungsansatz. Die Unterschiede sind jedoch deutlich geringer als beim Operating Cash Flow, da weniger Positionen in die Berechnung einfließen und in der Regel weniger Transaktionen stattfinden.

Indirekte Methode

Die indirekte Ermittlung des Investing Cash Flow bezieht sich auf die Veränderung von Bilanzpositionen und wird gegebenenfalls um die GuV-Posten bereinigt. Erhöht sich beispielsweise der Anlagenbestand in der Bilanz von 500.000 Euro auf 1.000.000 Euro, ergibt sich eine Zunahme um 500.000 Euro. Die Folge ist ein negativer Cash Flow in Höhe von 500.000 Euro.

Die Formel für die indirekte Methode lautet:

Direkte Methode

Die direkte Ermittlung des Cash Flows ist für gewöhnlich den Unternehmen selbst vorbehalten. Das notwendige Wissen über die internen Zahlungsströme ist den Investoren häufig nicht bekannt und muss von den Unternehmen auch nicht veröffentlicht werden. Bei der direkten Ermittlung entfällt die Bereinigung um GuV-Werte, da bereits nur die Zahlungsströme analysiert werden.

Daraus ergibt sich folgende Berechnung:

Dabei gilt:

- Eine Auszahlung für eine neue Maschine ist gleichzeitig eine Investition.

- Dagegen stellt die Einzahlung für den Verkauf einer Maschine eine Desinvestition dar.

Positiver vs. negativer Investing Cash Flow

Der Investing Cash Flow ist bei Unternehmen mit hoher Investitionstätigkeit häufig negativ, da insgesamt Mittel für Investitionen aus dem Unternehmen abfließen. Umgekehrt ist ein positiver Investing Cash Flow nur möglich, wenn mehr Anlagevermögen veräußert als investiert wird.

Die Mittel für Investitionen können aus dem Operating Cash Flow oder aus dem Financing Cash Flow stammen.

- Im Falle des Operating Cash Flow werden eigene Mittel des Unternehmens für Investitionen verwendet.

- Nimmt ein Unternehmen dagegen Fremdkapital zur Finanzierung auf, so wird dies im Financing Cash Flow ausgewiesen.

Investing Cash Flow – Interpretation & Bedeutung

Der Cash Flow aus Investitionstätigkeit kann eine wichtige Aussage über die Investitionstätigkeit eines Unternehmens treffen. Dabei ermöglicht dieser Cash Flow einem Investor, die Daten der Bilanz und GuV besser auszuwerten. Beispielsweise kann ein Investor mithilfe des Investing Cash Flows nachvollziehen, wodurch Änderungen im Anlagevermögen des Unternehmens ausgelöst wurden.

Im Rahmen solche Analysen wird der Vorteil des Cash Flows gegenüber der reinen Bilanzanalyse deutlich. Bei dem Investing Cash Flow handelt es sich um eine dynamische Kenngröße. Der Cash Flow wird folglich über einen bestimmten Zeitraum ermittelt. Dagegen stellt die Bilanz nur einen einzigen Stichtag dar. Der Cash Flow kann folglich in einem geringeren Maße beeinflusst werden.

Erstellung von Prognosen

Ein weiterer Faktor, den ein Investor aus dem Cash Flow aus Investitionstätigkeit ableiten kann, ist der Mittelbedarf eines Unternehmens. Investitionen sind eine Form der Sicherung von Einkünften (z. B. Instandhaltungsinvestitionen) oder ein Mittel zur Erhöhung von Einkünften (z. B. Erweiterungsinvestitionen). Die positiven Effekte einer Investition treten jedoch erst in der Zukunft ein.

Aus Sicht eines Investors kann ein deutlich negativer Investing Cash Flow ein Hinweis auf zukünftige Erträge sein. Dabei muss der Investor bedenken, dass der Mittelabfluss für Investitionen aus den anderen Cash Flows gedeckt werden sollte.

Cash Flow aus Investitionstätigkeit im Zeitverlauf

Betrachtet ein Investor nur den Cash Flow eines Jahres, kann er daraus möglicherweise missverständliche Schlüsse ziehen. Denn ein hoher Investing Cash Flow in einem einzelnen Jahr kann ebenfalls ein Hinweis auf einen Investitionsstau sein.

Wenn ein Unternehmen sein Anlagevermögen nicht instand hält und Investitionen aufschiebt, spart es zwar vorübergehend Geld, hat aber mittelfristig mit veraltetem Anlagevermögen zu kämpfen. Die Folge wäre ein negativer Investitions-Cashflow, der eine aktive Investitionstätigkeit suggeriert, in Wirklichkeit aber nur die Durchführung längst überfälliger Modernisierungen darstellt.

Daher kann ein Zeitvergleich der Kennzahl wertvolle Informationen liefern. Eine konstant hohe Investitionstätigkeit kann ein Indikator dafür sein, dass das Unternehmen nicht nur alte Anlagen repariert, sondern auch in neue Produktionsmittel investiert.

Investing Cash Flow – Nachteile

Obwohl der Investing Cash Flow wertvolle Hinweise für einen Investor liefern kann, ist er nicht als alleinstehendes Analyseinstrument geeignet. Beispielsweise ist nur ersichtlich, wie viele Investitionen ein Unternehmen bisher getätigt hat. Dies lässt zwar grobe Rückschlüsse auf zukünftige Entwicklungen zu, ist aber auch mit Ungewissheit behaftet. Beispielsweise kann ein Investor den Verschleiß des Anlagevermögens nur schlecht beurteilen. Je kürzer der Lebenszyklus von Fertigungsanlagen beispielsweise ist, desto höher müssen die laufenden Investitionen eines Unternehmens sein.

Grundsätzlich bedeutet eine hohe Geldsumme an Investitionen nicht, dass diese auch bestmöglich angelegt werden. Ob die Investitionen rentabel und zielführend sind, kann von Investoren nur schwer bewertet werden.

Neben den Kennzahlen des Cash Flow Statements sind Investoren zudem maßgeblich auf die GuV angewiesen. Der Kernzweck eines Unternehmens ist es, Gewinne zu erzielen. Dabei kann der Cash Flow nicht beziffern, ob und wie viel Gewinn ein Unternehmen erwirtschaftet. Insbesondere der Investing Cash Flow kann sich sogar tendenziell negativ auf den Gewinn eines Unternehmens auswirken.

Hier gilt die Grundregel, dass ein Unternehmen nur Geld investieren kann, dass es aus eigenen Mitteln erwirtschaftet oder sich im Rahmen von Finanzierungstätigkeiten beschafft hat. Gewinnkennzahlen und die Bilanzstruktur können den Cash Flow aus Investitionstätigkeit bei der Unternehmensanalyse ergänzen.

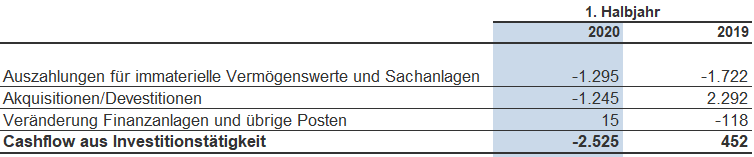

Investing Cash Flow im Beispiel

Als Beispiel für die Interpretation des Investing Cash Flows soll der Chemiekonzern BASF dienen. Im Halbjahresfinanzbericht 2020 veröffentlichen die Ludwigshafener auch Ihre Kapitalflussrechnung, also das Cash Flow Statement. Hier finden sich auch die oben genannten Kategorien innerhalb der Statements wieder. Für das erste Halbjahr ergibt sich folgender Investing Cash Flow:

Der Cash Flow aus Investitionstätigkeit von BASF ist unterteilt in drei verschiedene Posten. Es handelt sich dabei um „Auszahlungen für immaterielle Vermögenswert und Sachanlagen“, „Akquisitionen oder Verkäufe von Unternehmensteilen“ und „Veränderungen von Finanzanlagen“.

Bedeutung des Ergebnisses für BASF

Setzt der Investor den letzten Posten zum Gesamtergebnis des Cash Flow aus Investitionstätigkeit ins Verhältnis, fällt auf, dass die Finanzanlagen nicht weiter berücksichtigt werden müssen, weil sie zu gering ausfallen. Eine deutliche Auswirkung haben dagegen die erstgenannten Posten. Im Jahr 2020 hat BASF folglich jeweils mehr als 1 Milliarde Euro für Investitionen in das Sachanlagevermögen und für Akquisitionen aufgewendet.

Im Vorjahr fanden ebenfalls Investitionen im operativen Bereich statt, aber scheinbar Verkäufe von Unternehmensteilen. Daraus könnte sich der positive Cash Flow aus Devestitionen ergeben. Dies wird auch durch folgende Transaktionen bestätigt:

- Lone Star Funds erwirbt BASF-Bauchemiegeschäft

- BASF verkauft Geschäft mit Ultrafiltrationsmembranen an DuPont

- DIC übernimmt das globale Pigmentgeschäft von BASF

Diese Verkäufe werden von BASF unter dem Ziel der „Portfoliooptimierung“ vorangetrieben und fügen sich daher in die Unternehmensstrategie mit ein. Auch der Zahlungsmittelbestand am Ende der Berichtsperioden 2019 und 2020 gibt mit über 2 Milliarden Euro keinen Grund zur Sorge.

Häufige Fragen

Wie werden Investitionen nach Investitionsobjekten aufgeteilt?

Im Rahmen der verschiedenen Objekte sind folgende Investitionen denkbar.

- Finanzinvestition

- Sachinvestition

- Immaterielle Investition

Bei produzierenden Unternehmen spielen häufig die Sachinvestitionen die größte Rolle für den Investitions-Cashflow. Dienstleistungsunternehmen, wie z.B. ein Softwareunternehmen, können dagegen auch hohe immaterielle Investitionen tätigen. Hier sind Patente oder andere Formen geistigen Eigentums zu nennen.

Wie werden Investitionen nach Investitionsanlässen klassifiziert?

Unterteilt nach dem Anlass sind folgende Investitionsarten denkbar:

- Gründungsinvestition

- Neuinvestition

- Ersatzinvestition

- Erweiterungsinvestition

Die Gliederung nach Investitionsanlässen ist wiederum für produzierende Unternehmen von besonderer Bedeutung, da diese häufig in besonderem Maße auf das Anlagevermögen angewiesen sind. Die Verteilung der Anlageinvestitionen auf Ersatz- und Erweiterungsinvestitionen kann einen Hinweis darauf geben, ob sich das Unternehmen weiterentwickelt oder nur den Status quo erhält.

Was ist ein Cash Flow?

Der Cash Flow selbst ist eine Kennzahl, die einen möglichst unverzerrten Blick auf die Liquiditätsentwicklung eines Unternehmens ermöglichen soll. Der Cash Flow zeigt somit an, ob die Zahlungsmittel in einem bestimmten Zeitraum zu- oder abgenommen haben.

Darüber hinaus soll der Cashflow die Transaktionen sichtbar machen, die zu dem jeweiligen Ergebnis geführt haben. So kann ein Unternehmen z.B. Gegenmaßnahmen ergreifen, wenn für einen bestimmten Zweck immer wieder große Summen abfließen.

Ein weiteres Merkmal des Cash Flow ist, dass wesentliche Positionen der Gewinn- und Verlustrechnung (GuV) unberücksichtigt bleiben. Abschreibungen sind eines der bekanntesten Beispiele für Aufwendungen, die in der Gewinn- und Verlustrechnung erscheinen, aber keinen tatsächlichen Zahlungsfluss verursachen. Es fließt also kein Geld aus dem Unternehmen ab. Im Hinblick auf den Investitions-Cashflow ist jedoch zu beachten, dass Abschreibungen nicht berücksichtigt werden. Diese sind Bestandteil des Operating Cash Flow

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.