Ewige Rente – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Die ewige Rente (engl.: „Perpetuity“, auch „Perpetuität“) beschreibt einen Zahlungsstrom mit gleichbleibenden oder konstant wachsenden Zahlungen über einen unbegrenzten Zeitraum. Sie wird als finanzmathematisches Modell unter anderem in der Unternehmensbewertung (z. B. zur Abbildung der Cashflows nach einer Detailplanungsphase) und in der Finanzmathematik eingesetzt.

🔴 Live-Webinar am 11.05.2026 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Ewige Rente – Definition

Ewige Rente (Perpetuität) bezeichnet zeitlich unbegrenzte, regelmäßige Zahlungsströme, die theoretisch ohne Enddatum anfallen. In der Praxis wird die ewige Rente häufig als Modellannahme genutzt, um sehr lange Zahlungsreihen zu vereinfachen (z. B. in der Unternehmensbewertung oder bei bestimmten Wertpapieren wie historischen Staatsanleihen ohne Endfälligkeit).

Begriffsklärung

In der Praxis werden unter dem Begriff „Rente“ bzw. „Annuität“ häufig zwei Fälle vermischt:

- Ewige Rente (Perpetuität): Zahlungsreihe ohne Enddatum. In der Standardform wird vor allem ihr Barwert (Present Value) berechnet.

- Endliche Rente (Annuität): Zahlungsreihe mit festgelegter Laufzeit n. Hier werden sowohl Endwert (Future Value) als auch Barwert (Present Value) berechnet.

Im Folgenden werden (wie in der Rentenrechnung üblich) außerdem zwei Auszahlungszeitpunkte unterschieden:

- Vorschüssig: Zahlungen erfolgen am Anfang einer Periode.

- Nachschüssig: Zahlungen erfolgen am Ende einer Periode.

Des Weiteren wird zwischen Endwert und Barwert unterschieden: Der Endwert beschreibt den Wert zu einem zukünftigen Zeitpunkt, der Barwert den Gegenwartswert der zukünftigen Zahlungsströme.

Endwert (Future Value) – Formel und Berechnung

Im Folgenden werden die klassischen Endwert-Formeln für endliche Renten dargestellt (d. h. Annuitäten mit einer Laufzeit n). Mathematisch liegt dem Rentenbarwert eine Abzinsung (auf den heutigen Zeitpunkt) und dem Rentenendwert eine Aufzinsung (auf einen zukünftigen Zeitpunkt) zugrunde.

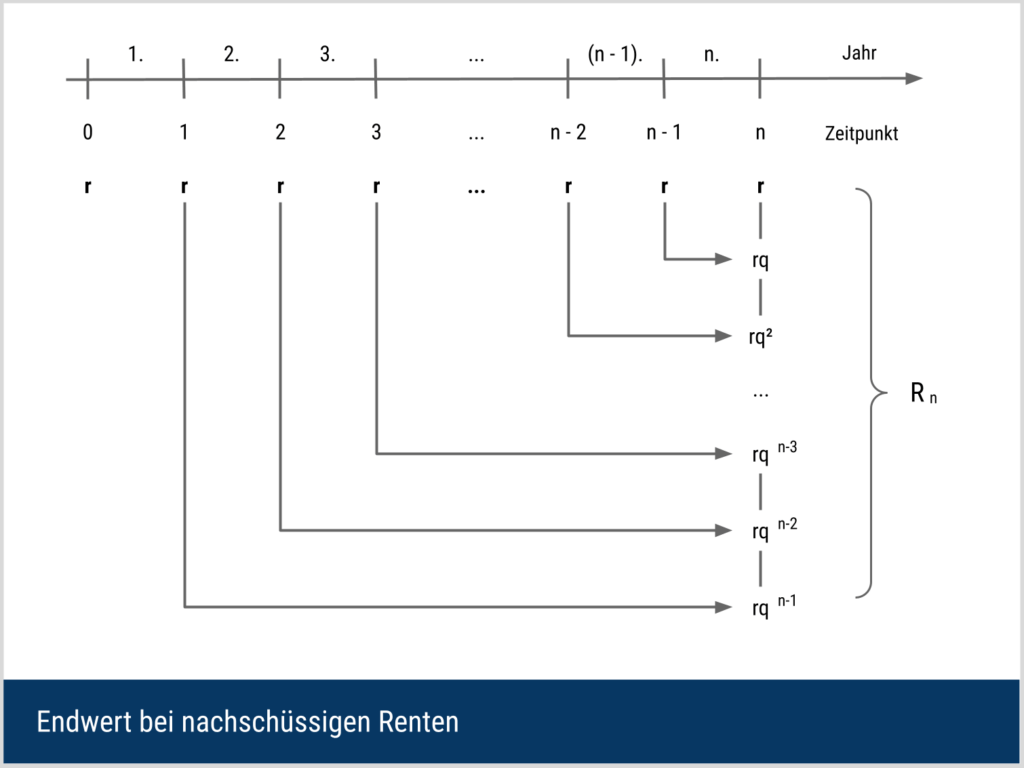

Endwert nachschüssiger Renten

Die erste Auszahlung der nachschüssigen Rente findet am Ende der ersten Periode statt. Jede folgende Rentenzahlung verzinst sich bis zum Zieljahr n unterschiedlich lange: Die frühesten Zahlungen verzinsen sich am längsten, die letzte Zahlung gar nicht mehr.

Aus dieser Überlegung ergibt sich die folgende Rentenendwertformel (endliche Rente, nachschüssig):

In dieser Formel steht r für die regelmäßige Rate. i ist der Zinssatz (z. B. 0,07 für 7%). Der Ausdruck q ist der Zinsfaktor mit q=1+i (z. B. 1,07 für 7%).

Endwert vorschüssiger Renten

Bei vorschüssiger Auszahlung hat das Kapital eine Periode länger Zeit verzinst zu werden. Die bereits genannte Formel verschiebt sich folglich um eine Periode. Jede Zahlung wird im Vergleich zur nachschüssigen Variante ein zusätzliches Mal mit dem Zinsfaktor multipliziert. Daraus ergibt sich folgende Formel (endliche Rente, vorschüssig):

Barwert (Present Value) – Formel und Berechnung

Als Barwert gilt der Wert einer Zahlungsreihe in der Gegenwart. Fallen beispielsweise zehn Jahre lang Rentenzahlungen an, ist deren heutiger Wert ihr Barwert. Der Begriff „Bar“ ist dabei vom Bargeld abzugrenzen. Vielmehr geht es um die wirtschaftliche Interpretation im Sinne von „sofort“.

Mathematisch ist für die Berechnung eines Barwertes mit der sogenannten Abzinsung zu arbeiten. Dies berücksichtigt den Umstand, dass (bei positivem Zinssatz) zukünftige Zahlungsströme weniger wert sind als gleich hohe Zahlungen in der Gegenwart.

Im Folgenden soll der Barwert der jeweiligen Rentenzahlungen ermittelt werden. Folglich wäre die Höhe der Zahlungen bekannt, der aktuelle Wert jedoch nicht. Diese Annahme kann beispielsweise in der Unternehmensbewertung relevant sein.

Beispiel zur Verdeutlichung des Barwertbegriffs

Einen Zinssatz von zehn Prozent angenommen, können 1.000 Euro und 1.610,51 Euro den gleichen Barwert besitzen. Es kommt nämlich darauf an, in welcher Periode sie entstehen. Liegen bereits jetzt 1.000 Euro vor, ist dies auch gleichzeitig der Barwert. 1.610,51 Euro in fünf Jahren hätten unter den angenommenen Zinsen ebenfalls einen Barwert von genau 1.000 Euro.

Barwert nachschüssiger Renten

Zur Berechnung des Barwerts gibt es mehrere gleichwertige Wege. Ein möglicher Weg ist, zunächst den Endwert der endlichen Rentenreihe zu bilden und anschließend auf den Zeitpunkt 0 abzuzinsen:

Alternativ kann der Barwert nachschüssiger Renten auch direkt über die klassische Barwertformel der endlichen Rente berechnet werden:

In dieser Formel steht R₀ für den Barwert zum Zeitpunkt 0, r für die regelmäßige Rate je Periode, n für die Anzahl der Perioden, i für den Zinssatz je Periode und q für den Zinsfaktor mit q=1+i.

Barwert vorschüssiger Renten

Der Barwert vorschüssiger Renten liegt bei sonst gleichen Rahmenbedingungen über dem Barwert einer nachschüssigen Zahlungsreihe. Der Grund ist, dass die Zahlungen jeweils eine Periode früher anfallen und damit weniger stark abgezinst werden müssen.

Wenn der Barwert über den Umweg „Endwert mit Abzinsung“ bestimmt wird, ändert sich gegenüber der nachschüssigen Variante der Exponent des Abzinsungsfaktors:

Alternativ kann der Barwert vorschüssiger Renten (endliche Rente) auch direkt über die klassische Barwertformel berechnet werden. Gegenüber der nachschüssigen Formel wird dabei mit dem Zinsfaktor q multipliziert:

Vereinfachte Berechnung der ewigen Rente

Die bekannte Vereinfachung „Zahlung durch Zinssatz“ gilt nicht für endliche Renten, sondern für die ewige Rente (Perpetuität). Hier entfällt die Laufzeit n, weil der Zahlungsstrom kein Enddatum besitzt.

Ewige Rente (nachschüssig):

Ewige Rente (vorschüssig):

Konstant wachsende ewige Rente:

In der Unternehmensbewertung wird außerdem häufig eine wachsende ewige Rente verwendet (konstantes Wachstum g). Dann gilt (unter der wichtigen Bedingung i > g):

Ewige Rente in der Unternehmensbewertung

Ein übliches Vorgehen bei der Unternehmensbewertung (z. B. mit der Discounted-Cash-Flow Methode) ist die Arbeit mit Annahmen über sehr lange Zeiträume. Häufig wird eine explizite Detailplanung (z. B. 5–10 Jahre) erstellt und anschließend ein Wert für die Zeit danach bestimmt. Genau an dieser Stelle kommt die ewige Rente als Vereinfachung ins Spiel.

Gordon-Growth-Modell

Wenn angenommen wird, dass ein Unternehmen nach der Detailplanungsphase dauerhaft gleichbleibende oder konstant wachsende Zahlungsströme erzielt, kann daraus ein Terminal Value (Wert am Ende der Planungsphase, Zeitpunkt n) abgeleitet werden. Eine gängige Methode ist das Gordon-Growth-Modell (wachsende Perpetuität):

Berechnung ohne Wachstum (g=0)

Ohne Wachstum (g=0) vereinfacht sich dies zu:

Hier steht PV(TV) für den heutigen Barwert des Terminal Value, TVₙ für den Terminal Value zum Zeitpunkt n und n für die Anzahl der Perioden bis zum Ende der Planungsphase.

Renten- und Barwertüberlegungen bei Versicherungen

Im Versicherungskontext werden zwar ebenfalls Barwerte von Zahlungsströmen berechnet, jedoch handelt es sich bei lebenslangen Rentenzahlungen in der Regel nicht um eine „ewige Rente“ im finanzmathematischen Sinn, sondern um Leibrenten (life annuities). Diese Zahlungen sind an das Überleben der versicherten Person gebunden und enden spätestens mit dem Tod. Dadurch ist der Zahlungsstrom nicht unendlich, sondern biometrisch begrenzt und wird mit Sterbe- bzw. Überlebenswahrscheinlichkeiten bewertet.

Dennoch ist der grundlegende Gedanke ähnlich: Zukünftige Rentenzahlungen werden auf einen heutigen Wert abgezinst. In der Praxis geschieht dies bei Versicherern mit Rechnungsgrundlagen (z. B. Sterbetafeln, Rechnungszins) und vertragsspezifischen Annahmen.

Kündigungen und Rückkäufen

Bei Kündigungen bzw. Rückkäufen (vorzeitiger Vertragsbeendigung) spielt ebenfalls eine Barwertlogik eine Rolle: Der Rückkaufswert ist eine (vertraglich und regulatorisch geprägte) Größe, die sich an den erwarteten zukünftigen Leistungen und Kosten orientiert und häufig als Einmalzahlung ausgestaltet ist.

Für Verbraucher kann ein Barwertvergleich helfen, unterschiedliche Auszahlungsoptionen (laufende Rente vs. Einmalzahlung) zu beurteilen – allerdings nur unter realistischen Annahmen zu Zins, Inflation, Lebenserwartung und Risiko.

Ewige Rente in der Kritik

Neben dem möglichen Nutzen der ewigen Rente gibt es Einschränkungen, die sich vor allem aus den notwendigen Annahmen ergeben:

- Konstante Parameter: Die Standard-Perpetuität setzt einen konstanten Abzinsungssatz (und ggf. konstantes Wachstum) voraus. Bei sich ändernden Zinssätzen oder wechselnden Cashflows ist ein allgemeines DCF-Modell mit periodenspezifischen Zahlungsströmen und Diskontfaktoren geeigneter.

- Wachstumsannahmen: Bei wachsenden Perpetuitäten muss die Bedingung i > g erfüllt sein. Andernfalls divergiert die Formel und liefert keine sinnvolle Bewertung.

- Annahmengetriebenes Ergebnis: Kleine Änderungen in Zinssatz, Wachstumsrate oder Risikoprämien können große Effekte auf den Barwert haben. Daher sind Sensitivitätsanalysen und Szenarien (Best/Base/Worst Case) in der Praxis wichtig.

- Zusätzliche Ein- und Auszahlungen: Zusätzliche Kapitaleinzahlungen oder unregelmäßige Zahlungsströme lassen sich prinzipiell abbilden, jedoch nicht „in einer einzigen Perpetuitätsformel“. Üblich ist dann die separate Bewertung der einzelnen Cashflows und die Addition ihrer Barwerte.

Häufige Fragen

Wo kommt das Konzept der ewigen Rente zum Einsatz?

Typische Anwendungen finden sich im unternehmerischen Kontext (insbesondere in der Unternehmensbewertung) sowie in der Finanzmathematik allgemein. Auch private Finanzplanung kann sich solcher Modelle bedienen, sollte jedoch die zugrunde liegenden Annahmen kritisch prüfen.

Was ist der Unterschied zwischen einer ewigen Rente und einer Annuität?

Eine Annuität bezeichnet in der Finanzmathematik eine Reihe gleich hoher, regelmäßiger Zahlungen. Im allgemeinen Sprachgebrauch (und insbesondere bei Darlehen) wird „Annuität“ häufig für Zahlungen über einen festen Zeitraum verwendet (z. B. Annuitätendarlehen).

Die ewige Rente (Perpetuität) ist ein Sonderfall einer Annuität: Die Zahlungen laufen theoretisch ohne Enddatum. Endliche Annuitäten (z. B. Darlehensraten) haben dagegen eine Laufzeit n und enden, sobald ein Kredit vollständig getilgt ist.

Bei Annuitätendarlehen ist zudem zu beachten, dass die konstante Rate typischerweise aus Zins- und Tilgungsanteil besteht: Während die Rate konstant bleibt, sinkt der Zinsanteil im Zeitverlauf und der Tilgungsanteil steigt.

Was ist der Unterschied zwischen Endwert und Terminal Value?

In der Finanzmathematik bezeichnet der Endwert (Future Value) den zukünftigen Wert einer Zahlungsreihe zu einem definierten Zeitpunkt.

In der Unternehmensbewertung wird der Begriff Terminal Value hingegen anders verwendet: Er meint typischerweise den Unternehmenswert am Ende der expliziten Planungsphase (Zeitpunkt n), also den Wert der Cashflows ab diesem Zeitpunkt in die Zukunft.

Der Terminal Value ist damit nicht „der Endwert einer Sparreihe“, sondern ein Bewertungsbaustein im DCF-Modell.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 11.05.2026 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.