Kapitalwert – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Kapitalwert (englisch: „Net Present Value“ (NPV), auch: „Nettobarwert“) ist die Summe aller auf den heutigen Zeitpunkt abgezinsten zukünftigen Zahlungsströme einer Investition. Anleger und Unternehmen können den Kapitalwert nutzen, um die Vorteilhaftigkeit verschiedener Projekte oder Investitionen zu vergleichen. Auch für das Konzept des Discounted Cash Flows spielt der Kapitalwert eine wesentliche Rolle.

🔴 Live-Webinar am 29.04.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Kapitalwert – Definition & Erklärung

Der Kapitalwert (NPV) ist eine Methode der dynamischen Investitionsrechnung zur Berechnung des Barwerts zukünftiger Cash Flows über einen bestimmten Zeitraum. Diese werden unter Berücksichtigung des Zeitwerts des Geldes auf den heutigen Zeitpunkt abgezinst.

Für die Abzinsung (Diskontierung) der zukünftigen (erwarteten) Zahlungsströme müssen diese zunächst bekannt sein. Dazu sind Annahmen des Unternehmens oder externer Gutachter erforderlich. Pro Betrachtungsperiode ergibt sich dadurch ein positiver oder negativer Saldo. Dieser gibt an, ob die Investition in der jeweiligen Periode zu Mittelabflüssen oder -zuflüssen geführt hat.

Kapitalwert – Formel & Berechnung

Der Kapitalwert wird berechnet, indem alle erwarteten zukünftigen Zahlungsströme auf den gegenwärtigen Zeitpunkt abgezinst und addiert werden, um den Gegenwartswert der Investition zu erhalten.

Die Formel lautet:

- I = Anfangsinvestition

- CF = Cash Flow (Zahlungsstrom)

- R = Diskontierungszinssatz

- L = Veräußerunserlös

Datenquelle für die Kapitalwertberechnung

Die grundlegenden Daten für die Berechnung des Kapitalwertes können aus der Unternehmensbilanz, laufenden Verträgen oder fundierten Schätzungen stammen. Zukünftige Einnahmen bedürfen immer dann einer Schätzung, wenn z.B. nicht durch langfristige Verträge festgelegt ist, welche Anzahl an Produkten ein Unternehmen zu welchem Preis absetzen kann.

Basierend auf diesen Daten lässt sich eine sogenannte Zahlungsreihe aufstellen. Für jede Periode ergibt sich ein positiver oder negativer Wert. Positive Ergebnisse stehen für Zahlungsmittelüberschüsse, wohingegen negative Werte auf Zahlungsmittelabflüsse hindeuten. Sowohl positive als auch negative Ergebnisse werden abgezinst. Beispielsweise wiegt ein Verlust von 1.000 Euro in zehn Jahren weniger schwer als im kommenden Jahr.

Alternative Darstellung der Abzinsung

Für die Berechnungsformel ist es unerheblich, wie die Abzinsung mathematisch dargestellt wird. Die Abzinsung kann sowohl durch eine Division als auch durch eine Multiplikation mit negativem Exponenten erreicht werden. Die nachfolgenden Formeln sind bezüglich ihres Ergebnisses identisch.

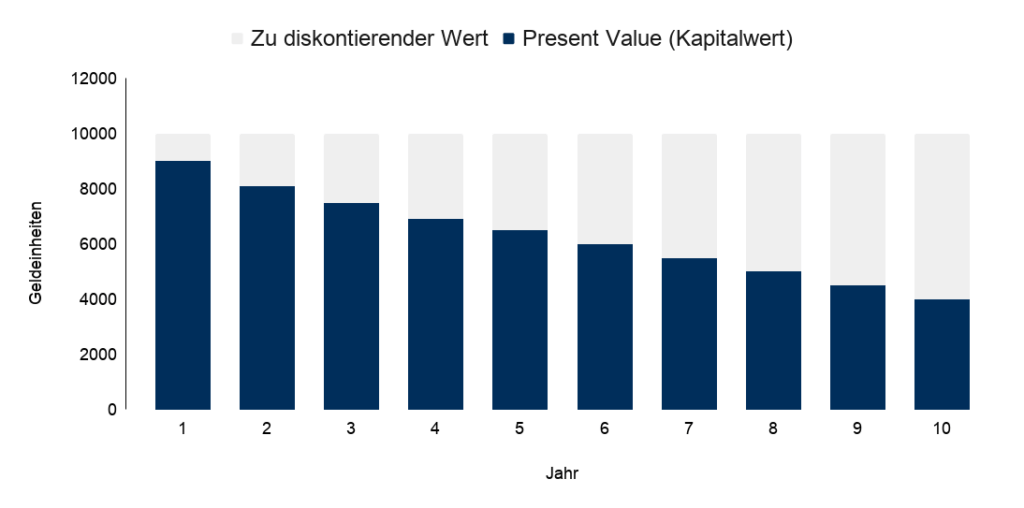

Konzept der Abzinsung

Das Konzept der Abzinsung ist für die Anwendung des Kapitalwertes essenziell. Aufgrund von Preissteigerungen beziehungsweise Geldwertverlust (Inflation) werden gegenwärtige Zahlungsströme stärker gewichtet als zukünftige Zahlungsströme.

Beispiel: Ausgehend von einer Inflation in Höhe von zwei Prozent wären 1.000 Euro in zehn Jahren beispielsweise noch 820,35 Euro wert.

Daher werden die Zahlungsüberschüsse jeder Periode auf den gegenwärtigen Zeitpunkt abgezinst. Je weiter ein Betrag in der Zukunft liegt, desto höher ist der sogenannte Abzinsungsfaktor.

Eine Abzinsung wird insbesondere dann nötig, wenn eine unbegrenzte Lebensdauer des Investitionsobjektes angenommen wird. Dies kann bei der Unternehmensbewertung vorkommen. Durch die tendenziell steigenden Zahlungsflüsse aufgrund interner und externer Faktoren würde sich ohne die Diskontierung ein unangemessen hoher Unternehmenswert ergeben. Die Abzinsung wirkt diesem Effekt entgegen.

Kapitalwert – Interpretation

Der Kapitalwert dient zur Beurteilung der Vorteilhaftigkeit von Investitionen. Ein positiver Kapitalwert signalisiert, dass die Investition nicht nur das ursprünglich eingesetzte Kapital zurückbringt, sondern darüber hinaus eine zusätzliche Rendite erwirtschaftet. Dabei wird zwischen absoluter und relativer Vorteilhaftigkeit unterschieden.

Absolute Vorteilhaftigkeit

Im Rahmen der absoluten Vorteilhaftigkeit stellt sich die Frage: „Soll die Investition durchgeführt werden oder nicht?“

- Positiver Kapitalwert: Die Investition ist rentabel und sollte durchgeführt werden. Bei gegebenem Diskontsatz wird ein Überschuss über die Kosten erwirtschaftet.

- Negativer Kapitalwert: Die Investition ist unrentabel und sollte nicht durchgeführt werden. Die Rendite reicht nicht aus, um die Kosten und den Diskontsatz zu decken.

- Kapitalwert = 0: Die Investition zahlt das investierte Kapital zurück. Es entsteht weder ein Vor- noch ein Nachteil. Die Rendite der Investition entspricht dem Kalkulationszinssatz, wobei Anlagen auf dem Kapitalmarkt oft günstiger sind.

Relative Vorteilhaftigkeit

Bei der relativen Vorteilhaftigkeit besteht in der Regel die Auswahl zwischen mehreren Investitionsalternativen. Hier ist nicht mehr zwingend entscheidend, welche Investition einen positiven Kapitalwert hat, sondern welche Investition den höchsten Kapitalwert verspricht.

Beispielsweise benötigt ein Unternehmen eine neue Maschine für die Produktion. Die Investition ist zwingend notwendig. Daher stellt die Unterlassungsalternative (Nicht- oder Nullinvestition) keine Option mehr dar. Die Leitfrage lautet in diesem Fall: „Welche der möglichen Investitionen muss durchgeführt werden?„

Verfahren zur Ermittlung des Kapitalwerts

Der erste Schritt bei der Berechnung des Kapitalwertes ist die Bestimmung der Investitionssumme. Es handelt sich dabei um die Auszahlungen, die in der Periode T0 anfallen. Hierzu können beispielsweise die Kosten einer Maschine, aber auch Lieferkosten und Montagekosten zählen.

Entscheidend ist, dass es sich bei den Kosten gleichzeitig um Auszahlungen handelt. Nur wenn Geld das Unternehmen verlässt, kann es im Rahmen der Kapitalwertberechnung berücksichtigt werden. In der oben stehenden Formel handelt es sich um den Betrag der Anfangsinvestition. Der Wert ist für gewöhnlich negativ.

Investitionslaufzeit bestimmen

Nachfolgend ist die Laufzeit der Investition zu bestimmen. Diese beruht grundsätzlich auf den Schätzungen des Bewerters. Eine Ergänzung um Daten aus offiziellen Quellen, wie AfA-Tabellen, ist möglich. Die Laufzeit der Investition wird üblicherweise in Jahren angegeben und entscheidet, wie viele Einzelwerte in die Berechnung des Kapitalwertes einfließen.

Einzahlungsüberschüsse planen

Auf Basis der geplanten Laufzeit können im nächsten Schritt die Einzahlungsüberschüsse ermittelt werden. Dabei kann ein Investitionsgegenstand positive oder negative Zahlungsmittelveränderungen (Cash Flows) auslösen.

- Abgesetzte Produkte aus einer Produktionsanlage haben einen positiven Cash Flow zur Folge.

- Wartungsarbeiten oder Kreditzinsen schlagen sich dagegen in negativen Cash Flows nieder.

Die Differenz zwischen Einzahlungen und Auszahlungen dienen als Basis für die Berechnung des Kapitalwertes.

Anfangs- und Endzahlungen berücksichtigen

In der ersten und letzten Periode der Planungsrechnung können Zahlungen für den Kauf oder Verkauf des Investitionsobjektes anfallen. Wie bereits dargestellt, werden die anfänglichen Auszahlungen als Anfangsinvestition berücksichtigt. Die Annahme eines Verkaufes oder einer Verschrottung kann dagegen als Veräußerungserlös beziehungsweise Veräußerungsaufwand am Ende der Laufzeit verwendet werden.

- Hat eine Maschine beispielsweise nach ihrer geplanten Nutzungszeit einen Restwert von 10.000 Euro, erhöht dieser den Zahlungsüberschuss in der letzten Periode.

- Fallen dagegen sogar Verschrottungskosten an, wird das Ergebnis zusätzlich belastet.

Kalkulationszinssatz bestimmen

Das Ergebnis der Kapitalwertformel hängt maßgeblich von dem gewählten Diskontierungssatz, auch „Kalkulationszinssatz“ genannt, ab. Entscheidend für die Höhe dieses Zinssatzes ist die erwartete Rendite möglicher Investitionsalternativen.

Beispielsweise könnte ein Unternehmen statt der Investition in eine neue Produktionshalle das Geld am Kapitalmarkt anlegen. Die dabei erwartete Rendite kann als Kalkulationszinssatz für die Ermittlung des Kapitalwertes dienen.

Denkbar ist ebenfalls die Ableitung des Kalkulationszinssatzes aus den Kapitalkosten eines Unternehmens. Die WACC (Weighted Average Cost of Capital) eines Unternehmens geben dessen durchschnittliche gewichtete Finanzierungskosten wider. Folglich können diese Kosten als „Beschaffungskosten“ für das Investitionskapital angenommen werden.

Barwert der einzelnen Zahlungsflüsse ermitteln

Sobald der Bewerter über die geplanten Einzahlungsüberschüsse und den Kalkulationszins verfügt, kann er den Barwert der einzelnen Zahlungsflüsse ermitteln. Hierfür werden die einzelnen Werte in die Kapitalwertformel eingesetzt. Die Summe der Anfangsinvestition und aller abgezinsten Zahlungsflüsse ergibt den Kapitalwert.

Kapitalwert – Nachteile

In der Praxis ist das Konzept des Kapitalwertes gängig und wird immer wieder verwendet. Dennoch gibt es Nachteile und Einschränkungen dieser Kennzahl. Der berechnete Wert beruht auf verschiedenen Annahmen. Sofern eine oder mehrere Annahmen in der Praxis nicht eintreffen, können der Kapitalwert und die tatsächliche Vorteilhaftigkeit einer Investition voneinander abweichen.

Einfluss des Gutachters

Gleichzeitig ist das Konzept anfällig für die Einflussnahme durch den Bewerter. Einzelne Annahmen können theoretisch so verändert werden, bis das Ergebnis den Erwartungen des Bewerters entspricht. Die höchste Aussagekraft hat der Kapitalwert folglich, wenn ein Investor ihn selbst berechnet.

Beispiel: Ein Unternehmen prüft die Vorteilhaftigkeit der Investition in eine neue Fertigungslinie. Das Unternehmen geht davon aus, dass die Maschine zehn Jahre genutzt wird und plant folglich mit zehn Perioden, um den Kapitalwert zu ermitteln. Nach sieben Jahren fragen die Kunden das produzierte Produkt jedoch nicht mehr nach. Die Fertigungslinie muss zugunsten einer neuen Anlage verschrottet werden. Der ursprünglich ermittelte Kapitalwert ist durch die veränderte Nutzungsdauer deutlich geringer ausgefallen als ursprünglich angenommen.

Keine Berücksichtigung von Sekundäreffekten

Obwohl es sich bei dem Kapitalwert um ein umfangreiches Konzept handelt, bleiben sekundäre Effekte einer Investition unberücksichtigt. Die verwendete Zahlungsreihe bezieht sich direkt auf die untersuchte Investition. Synergieeffekte in anderen Unternehmensteilen oder eine verbesserte Außenwahrnehmung kann der Kapitalwert nicht messen.

Vereinfachtes Konzept

Um die Komplexität des Kapitalwertes möglichst gering zu halten, müssen Investoren verschiedene Vereinfachungen akzeptieren. Der Kapitalwert impliziert einen vollkommenen Kapitalmarkt. Es handelt sich dabei um die Annahme, dass jeder Anleger über identische Informationen verfügt, beliebig viel Geld investieren und finanzieren kann beziehungsweise keine Transaktionskosten anfallen. Dieses Konzept entspricht nachweislich nicht der Realität, ist aber eine notwendige Vereinfachung. Dennoch senkt dieser Umstand tendenziell die Aussagekraft des Kapitalwertes.

Kapitalwertmethode vs. Annuitätenmethode

Neben der Kapitalwertmethode ist auch die Annuitätenmethode eine Vorgehensweise aus der dynamischen Investitionsrechnung. Dabei unterscheiden sich die beiden Ansätze insofern, dass es sich nicht um substituierbare Prozesse handelt, sondern die beiden Methoden nacheinander stattfinden.

Die Annuitätenmethode verwendet vielmehr den Kapitalwert und ermittelt darauf aufbauend eine Annuität. Als Annuität werden regelmäßig wiederkehrende Zahlungsflüsse über einen festen Zeitraum und in gleichbleibender Höhe bezeichnet. Der Vorteil einer Investition, den der Kapitalwert ausdrückt, stellt die Annuitätenmethode folglich als jährlichen Wert dar.

Kapitalwert – Beispiel

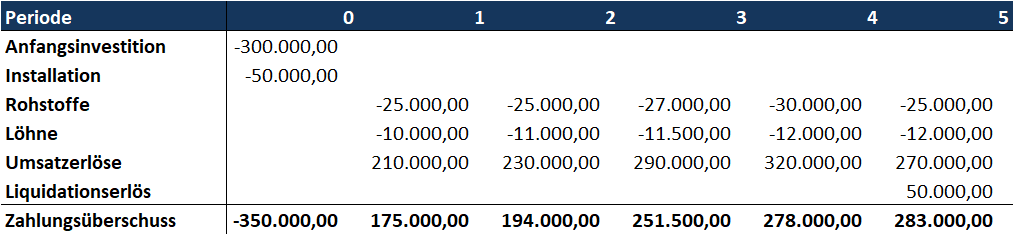

Das Unternehmen Pullover AG produziert Textilien. Hierfür benötigt es Webmaschinen. Im Rahmen einer Ersatzinvestition soll eine neue Webmaschine angeschafft werden. Die Pullover AG möchte jedoch im Vorfeld prüfen, ob sich die Investition lohnt. Hierfür ermittelt sie den Kapitalwert. Für die Berechnungen verwendet sie ein Tabellenkalkulationsprogramm.

Zahlungswirksame Vorgänge

Gemäß den Planungen der Pullover AG ergeben sich die folgenden zahlungswirksamen Vorgänge durch den Kauf der Maschine. Dabei geht das Unternehmen davon aus, dass die Maschine nach dem Betrachtungszeitraum zu einem Restwert von 50.000 Euro weiterverkauft werden kann.

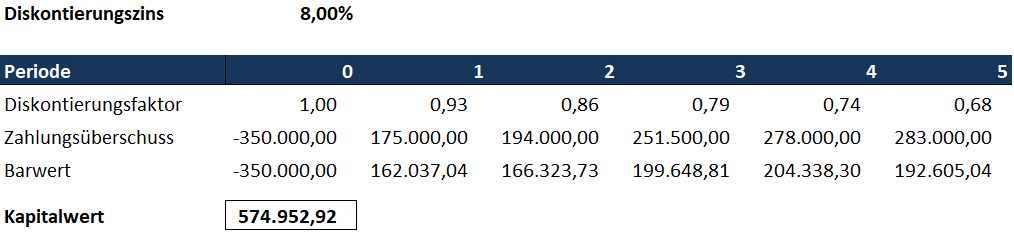

Diskontierungszins

Als Diskontierungszins verwendet die Pullover AG einen Wert von acht Prozent. Dabei stützt sich das Unternehmen auf seine Inflationserwartungen und die eigenen Kapitalkosten. Auf dieser Grundlage berechnet das Unternehmen den voraussichtlichen Kapitalwert der Investition.

Ergebnis

Der positive Kapitalwert bedeutet für die Pullover AG, dass die Investition unten den getroffenen Annahmen einen Vorteil gegenüber der anderweitigen Geldverwendung darstellt. Die Investition sollte folglich durchgeführt werden.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.