Terminal Value – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens

Der Terminal Value, auch bekannt als „Restwert“, „Endwert“ oder „Fortführungswert“, ist Bestandteil der Unternehmensbewertung mithilfe des Discounted-Cash-Flow-Verfahrens. Er beschreibt den Zeitraum nach dem sogenannten Detailplanungshorizont, der in der Regel bis zu fünf Jahre beträgt. Den Wertbeitrag der folgenden Perioden versucht der Terminal Value zu beziffern und kann damit maßgeblich zu dem errechneten Unternehmenswert beitragen.

🔴 Live-Webinar am 28.10.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Terminal Value – Definition

Der Terminal Value beschreibt im Finanzwesen den Barwert (Present Value) einer Anlage, für die eine konstante Wachstumsrate angenommen wird. Dieser Wert kann auch für festgelegte Zeiträume definiert und damit mit anderen Konzepten kombiniert werden. Für gewöhnlich findet der Terminal Value bei mehrstufigen Unternehmensbewertungsverfahren Anwendung.

Formel & Berechnung

Für die Berechnung des Terminal Value existieren zwei grundlegende Ansätze. Zum einen handelt es sich um den Going-Concern-Ansatz, bei dem der Bewerter eine unendliche Lebensdauer des Unternehmens annimmt. Das Ergebnis ist der Fortführungswert des Unternehmens. Der Liquidationswert unterstellt dagegen eine Auflösung des Unternehmens nach dem Detailplanungszeitraum.

Liquidationswert

Für die Ermittlung des Liquidationswertes verwendet ein Investor die Bilanz der letzten Planungsperiode. Mithilfe von Techniken wie dem Financial Modelling können die zukünftigen Entwicklungen eines Unternehmens abgeschätzt und „modelliert“ werden. Das Ergebnis sind Bilanzen, Gewinn- und Verlustrechnungen sowie Cash Flow Statements für zukünftige Perioden. Das letzte geplante Jahr stellt den Ausgangspunkt für die Ermittlung des Liquidationswertes dar.

Der Annahme folgend, dass das Unternehmen nach diesem Modellierungszeitraum aufgelöst wird, werden den Vermögenswerten in der Bilanz Veräußerungswerte zugeordnet. Stille Reserven oder Lasten sind dabei für ein realistischeres Bild aufzulösen. Von diesem Veräußerungswert wird die Summe der Verbindlichkeiten abgezogen. Daraus ergibt sich folgende Berechnungsformel bei einem beispielhaften Detailplanungszeitraum von fünf Jahren:

Die Cash Flows der ersten fünf Jahre sind in diesem Fall jeweils gesondert abzuzinsen. Die letzte Planungsperiode erhält den höchsten Abzinsungsfaktor, weil die Erträge in fünf Jahren weniger gegenwärtigen Wert darstellen als die Erträge des nächsten Jahres. Diese Annahme ist beispielsweise auf inflationäre Entwicklungen zurückzuführen.

Der letzte Term der Formel bringt den Terminal Value ins Spiel und trägt dem Umstand Rechnung, dass das Unternehmen im Anschluss an die Detailplanung fiktiv aufgelöst wird. Daher ist der Abzinsungsfaktor identisch mit dem Wert der letzten Planungsperiode. Als Kapitalkosten werden für gewöhnlich die Weighted Average of Capital Cost (WACC) verwendet.

Fortführungswert

Der Fortführungswert folgt der Annahme, dass ein Unternehmen auch nach dem Detailplanungszeitraum weiterhin existiert und Cash Flows erzeugen kann. Als Vereinfachung wird in der Praxis häufig eine unendliche Lebensdauer des Unternehmens unterstellt.

Die Ermittlung des Fortführungswerts ist das Konzept mit der größeren praktischen Verbreitung. Dies geht darauf zurück, dass die Verwendung des Liquidationswertes eine vergleichsweise konservative Bewertung widerspiegelt. Gleichzeitig ist das Risiko gering, dass ein Unternehmen nach dem Detailplanungszeitraum tatsächlich Insolvenz anmelden muss.

Für die Perioden nach der Detailplanung von Einnahmen und Ausgaben ist die Verwendung pauschalisierter Wachstumsraten üblich. Der Investor kann folglich eine realistische Wachstumsrate wählen, die er für die Berechnung der Terminal Values unterstellt. Für gewöhnlich liegt diese Wachstumsannahme deutlich unterhalb der Erwartungen an die ersten Planungsperioden.

Aufgrund des geänderten Terminal Value ergibt sich die folgende Zusammensetzung des Unternehmenswertes:

Die Variable „n“ beschreibt in der oben stehenden Formel die letzte Periode, die für den Terminal Value verwendet wurde. Diese dient zur Abzinsung des Ergebnisses. In diesem Beispiel wäre folglich der Exponent für die Abzinsung fünf, weil es sich dabei um den letzten Detailplanungszeitraum handelt.

Der Terminal Value (Fortführungswert) kann, wie im nächsten Kapitel beschrieben, als ewige Rente kalkuliert werden.

Terminal Value als ewige Rente

Ewige Renten nehmen ein konstantes Wachstum für einen unbegrenzten Zeitraum an. Genau dieser Umstand trifft beispielsweise zu, wenn eine unendliche Unternehmensfortführung angenommen wird. Daher lässt sich dieses Konzept auch mit dem Terminal Value als Fortführungswert kombinieren. Für den Rentenendwert (hier: Fortführungswert) aller Cash Flows nach der Detailplanung kann folgende Formel verwendet werden:

Sowohl die Wachstumsrate als auch die Kapitalkosten werden als Dezimalwerte eingesetzt. Zehn Prozent Kapitalkosten würden folglich mit „0,1“ dargestellt werden. Generell wächst der Rentenendwert, je höher die Wachstumsrate und je niedriger die Kapitalkosten sind. Dieser Wert kann als Fortführungswert in die Formel des vorangegangenen Kapitels eingesetzt, abgezinst und zu den Ergebnissen der Detailplanung hinzuaddiert werden.

Sonderformen bei der Ermittlung des Terminal Value

Die bereits erläuterten Konzepte zur Ermittlung des Terminal Value können durch weitere Sonderformen ergänzt werden. In der Regel wird für den gesamten Terminal Value-Zeitraum ein konstantes Wachstum unterstellt. Investoren können jedoch auch mehrstufige Konzepte verwenden. Dies kann insbesondere bei Unternehmen sinnvoll sein, die ihre Reifephase noch nicht erreicht haben. So können Investoren z.B. eine erste Phase höheren Wachstums unterstellen, die sich im Zeitablauf abflacht. Auf diese Weise kann der Terminal Value die Realität besser abbilden.

Für Plausibilisierungen bereits bestehender Bewertungsergebnisse kann der Einsatz von Multiples im Terminal Value nützlich sein. Beispielsweise ermittelt ein Investor dafür das durchschnittliche Verhältnis zwischen einer betriebswirtschaftlichen Kennzahl und dem Marktpreis des Unternehmens. Eine Möglichkeit ist der Vergleich des EBIT pro Aktie mit dem aktuellen Aktienkurs. Angenommen, im Branchendurchschnitt ist dieser Faktor zehn, kann ein Investor das EBIT eines einzelnen Unternehmens mit zehn multiplizieren und erhält einen, wenn auch stark vereinfachten, Terminal Value.

Bedeutung

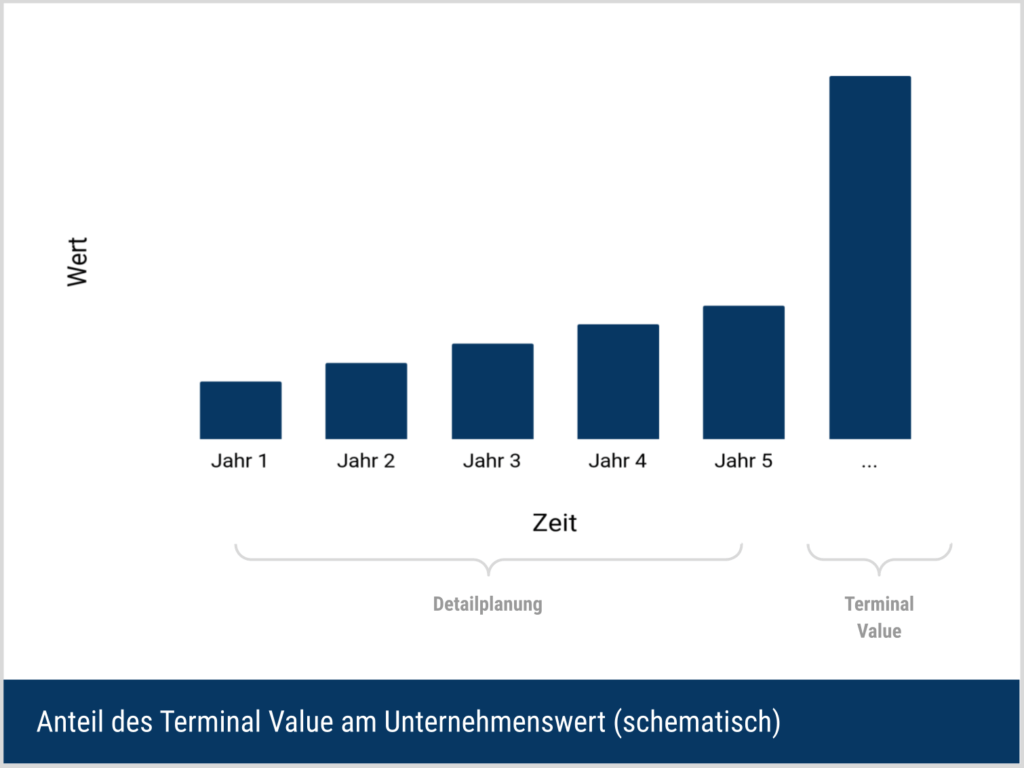

Der Terminal Value ist ein zentrales Element der Unternehmensbewertung mittels der DCF-Methode. Er schließt an die Detailplanung an, die üblicherweise drei bis fünf Jahre umfasst. Da unter Berücksichtigung der Fortführung einer Gesellschaft der Zeitraum nach dieser Detailplanung voraussichtlich deutlich länger ist, ergibt sich ein erheblicher Einfluss des Terminal Value. Für gewöhnlich ist der Anteil des Terminal Value am gesamten Unternehmenswert größer als die Summe der Cash Flows aus der Detailplanung.

Gleichzeitig müssen sich Investoren bewusst sein, dass der Fortführungsansatz ein theoretisches Konzept ist. In der Praxis schafft es kaum ein Unternehmen „ewig“ zu existieren. Unternehmen werden etwa aufgelöst, melden Insolvenz an oder schließen sich mit anderen Firmen zusammen. Daher dient die Annahme, ein Unternehmen wäre für immer aktiv, nur als Hilfsmittel, um einen Wert für das Unternehmen zu bestimmen.

Erheblichen Einfluss auf den Terminal Value haben die angenommene Wachstumsrate sowie die Kapitalkosten eines Unternehmens. Beide Werte unterliegen bezüglich ihrer zukünftigen Entwicklung einer gewissen Unsicherheit. Die Kapitalkosten hängen erheblich mit dem allgemeinen Zinsumfeld zusammen. Die Wachstumsrate dagegen wird stark von dem Unternehmen selbst und seinem Erfolg beeinflusst.

Daher ist es nicht unüblich, in der Bewertungspraxis sogenannte Szenarien zu verwenden. Dabei werden eine positive, negative und neutrale Unternehmensentwicklung angenommen und somit auch verschiedene Unternehmenswerte gebildet. Auf diesem Weg kann der Investor einen Eindruck gewinnen, in welcher Spanne (Range) der Unternehmenswert voraussichtlich liegt.

Anwendungshinweise

Bei der praktischen Ermittlung des Terminal Value gibt es für Investoren einige Faktoren zu bedenken. Beispielsweise müssen die ausgewählten Cash Flows, die Wachstumsrate und die Kapitalkosten aufeinander abgestimmt sein. Der Free Cash Flow (FCF) erfordert die Gegenüberstellung der Gesamtkapitalkosten beziehungsweise der WACC. Würde ein Investor dem FCF beispielsweise nur die Eigenkapitalkosten gegenüberstellen, ergibt sich ein unrealistisch hoher Terminal Value.

Gleichzeitig können auch klare Regeln für die Annahmen der Berechnungen sinnvoll sein. Langfristig kann ein Unternehmen beispielsweise kaum stärker wachsen als die Gesamtwirtschaft, insbesondere da der Terminal Value einen unendlichen Zeithorizont unterstellt. Wachstumsraten jenseits der zehn Prozent sind folglich mit hoher Wahrscheinlichkeit nicht realistisch.

Sollte ein Unternehmen zum Bewertungszeitpunkt noch stark wachsen, ist dagegen ein Stufenmodell als Sonderform denkbar. Darüber hinaus ist die Aussagekraft vergangener Wachstumsraten vorsichtig zu bewerten. Wirtschaftspolitische Einflüsse und auch der Effekt der Zinsgestaltung durch die Zentralbanken können zukünftig die Rendite des Kapitalmarktes beeinflussen. Daher kann eine fundierte Abschätzung der zukünftigen Wachstumsraten bessere Ergebnisse liefern als die Fortschreibung vergangener Werte.

Nachteile des Terminal Value

Mögliche Nachteile und Kritik am Terminal Value Modell beziehen sich in der Regel auf die praktische Umsetzung. Das theoretische Konzept selbst ist weitgehend unumstritten. Lediglich der starke Vereinfachungsgrad kann als Aspekt angeführt werden, der die Aussagekraft des Ergebnisses relativieren kann.

Gravierender können sich hingegen die Annahmen und Entscheidungen auswirken, die die Investoren selbst bei der Berechnung des Terminal Value treffen. So hat beispielsweise die angenommene Wachstumsrate einen direkten Einfluss auf den ermittelten Unternehmenswert. Dies birgt die Gefahr sogenannter sich selbst erfüllender Prophezeiungen, im Fachjargon auch „Confirmation Bias“ oder „Bestätigungsfehler“ genannt. Investoren können beispielsweise in der Erwartung, dass ein Unternehmen einen hohen Wert hat, die Ausgangsdaten so verändern, dass das Ergebnis ihren Erwartungen entspricht. Solche Prozesse laufen meist unbewusst ab.

Darüber hinaus kann ein Investor nicht nur die konkreten Zahlenwerte frei wählen, sondern auch entscheiden, wann genau der Terminal Value an die Detailplanung anschließt. Wählt ein Investor beispielsweise einen Detailplanungszeitraum von zehn Jahren, so verändert er damit die Gewichtung zwischen Detailplanung und Terminal Value. Dies muss das Ergebnis nicht verschlechtern, macht es aber weniger vergleichbar mit anderen Bewertungsansätzen.

Damit ergibt sich für den Investor ein erheblicher Spielraum, der gleichzeitig verschiedene Fehlerquellen darstellen kann. Im Gegensatz zur Suche nach objektiven Bewertungsinstrumenten können beim Terminal Value verschiedene subjektive Einflüsse ein großes Gewicht haben.

Kapitalwert vs. Terminal Value

Der Terminal Value beschreibt in der DCF-Analyse den Wert eines Unternehmens nach einem festgelegten Prognosezeitraum. Der Kapitalwert (NPV) bewertet die Rentabilität einer Investition durch Diskontierung aller erwarteten zukünftigen Cashflows auf den aktuellen Zeitpunkt abzüglich der Anfangsinvestition. Er dient dazu, die finanzielle Vorteilhaftigkeit und das Ertragspotenzial einer Investition zu bestimmen.

Terminal Value im Beispiel

Angenommen, ein Investor möchte die Textil AG, einen Hersteller verschiedener Bekleidungsartikel, bewerten. Die Kapitalkosten des Unternehmens betragen derzeit sechs Prozent und wurden mit der WACC-Methode ermittelt. Der Investor unterstellt ein langfristiges Wachstum des Unternehmens von drei Prozent pro Jahr. Für die Detailplanung der Unternehmensbewertung stehen folgende Daten zur Verfügung.

| Jahr | 1 | 2 | 3 | 4 | 5 |

| Free Cash Flow in TEUR | 1.500 | 1.600 | 1.800 | 2.000 | 2.400 |

Für den Endwert als Ausgangspunkt des Terminal Value ergibt sich damit folgende Formel:

Dieser Wert von 82.400 TEUR spiegelt den Unternehmenswert für alle Jahre ab dem letzten Detailplanungsjahr wider. Für die Berechnung des Unternehmenswertes ist dieser Terminal Value, genau wie die anderen Cash Flows, mit dem gewählten Diskontierungssatz abzuzinsen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.10.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.