Strap – Definition

Ein Strap besteht aus zwei Long Calls und einem Long Put. Alle haben den gleichen Strike am Geld (at the money), den gleichen Verfallstag und den gleichen Basiswert. Es handelt sich also um eine abgewandelte, bullischere Version des Long Straddle und die Gegenposition zum Strip.

Diese Optionsstrategie kann eingesetzt werden, wenn ein Händler davon ausgeht, dass der Kurs des zugrunde liegenden Basiswerts (hier: eine Aktie) in naher Zukunft einer erheblichen Volatilität unterliegen wird und es wahrscheinlicher ist, dass er nach oben ausbricht, anstatt zu fallen. Dabei führt eine starke Aufwärtsbewegung zu einem doppelt so hohen Gewinn, während die Strategie von einer starken Abwärtsbewegung zwar profitieren kann, jedoch nur halb so stark.

Praxis-Tipp

Die Betrachtung des historischen Kursverlaufs kann bei der Auswahl dieser Optionsstrategie hilfreich sein. Hat der Kurs der Aktie in der Vergangenheit beispielsweise bei Quartalszahlen kaum reagiert, ist auch die Wahrscheinlichkeit für starke Kursausschläge in der Zukunft geringer.

Falls eine oder mehrere der Optionen bei Fälligkeit im Geld (in the money) sind, können diese glattgestellt werden, wenn eine Ausübung nicht erwünscht ist. In der Regel werden Straps vor dem Verfallsdatum verkauft, da noch Zeitwert vorhanden ist.

Strap – Setup

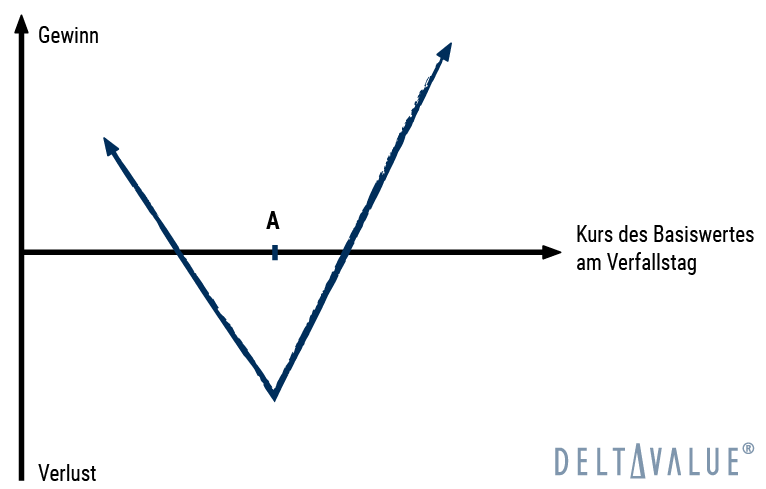

- Kauf zwei Call-Optionen, Strike A

- Kauf einer Put-Option, Strike A

- Wahl des Strikes in der Regel möglichst nah am aktuellen Aktienpreis

Die Optionen haben dasselbe Fälligkeitsdatum.

Empfohlenes Erfahrungslevel

Diese Strategie eignet sich für erfahrene Optionshändler.

Wann der Handel sinnvoll ist

Bei einer bullischen oder bärischen Marktmeinung. Ein Strap bildet die Erwartung von starken Kursschwankungen, egal in welcher Richtung, und steigender Volatilität innerhalb eines gewissen Zeitraums ab.

![]()

![]()

Break-Even-Punkt

Es gibt 2 Gewinnschwellen für diese Optionsstrategie. Die Break-Even-Punkte können mit den folgenden Formeln berechnet werden.

Break-Even-Punkt bei Kurssteigerung = Strike A + (gezahlte Nettoprämie/2)

Break-Even-Punkt bei Kursrückgang = Strike A – gezahlte Nettoprämie

Sweet Spot

Der Kurs des zugrunde liegenden Basiswerts soll bei dieser Strategie möglichst stark steigen, kann aber auch fallen.

Maximaler Gewinn

Mit der Strap-Strategie wird ein Gewinn erzielt, wenn sich der zugrunde liegende Aktienkurs entweder stark nach oben oder nach unten bewegt. Bei einer Aufwärtsbewegung werden größere Gewinne erzielt.

Die Formel zur Berechnung des Gewinns lautet wie folgt:

Maximaler Gewinn bei Kurssteigerung = 2 x (Kurs des Basiswertes – Strike Preis der Calls) – gezahlte Nettoprämie

Maximaler Gewinn bei Kursrückgang = Strike Preis der Puts – Kurs des Basiswertes – gezahlte Nettoprämie

Maximaler Verlust

Der maximale Verlust für den Strap tritt ein, wenn sich der Kurs des Basiswerts bei Fälligkeit am Strike A befindet. Bei diesem Preis verfallen alle Optionen wertlos, und der Optionshändler verliert seinen Einsatz.

Die Formel zur Berechnung des maximalen Verlusts lautet wie folgt:

Maximaler Verlust = gezahlte Prämien + gezahlte Provisionen

Strap im Zeitverlauf

Der Zeitwertverlust wirkt sich in der Regel negativ auf diese Optionsstrategie aus. Im Idealfall kommt es frühzeitig zu einer starken Kursbewegung des zugrunde liegenden Basiswerts. Dadurch kann der Händler die Optionen mit noch vorhandenem Zeitwert veräußern.

Implizite Volatilität

Eine zunehmende implizite Volatilität hat für den Strap eine vorteilhafte Wirkung, da sie höhere Optionsprämien bedeutet und die Chancen auf einen Gewinn entsprechend steigen.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.

Lerne in unserem kostenlosen Live-Webinar am 29.04.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.