Optionsprämie – Definition & Berechnung

![]() Autor: Pit Wilkens

Autor: Pit Wilkens ![]() Inhaltlich geprüft von: Philipp-Malte Lingnau

Inhaltlich geprüft von: Philipp-Malte Lingnau

Die Optionsprämie (englisch: „Option Premium“, auch „Stillhalterprämie“) bezeichnet den Betrag, der für eine Option bezahlt wird. Im Gegenzug ist der Käufer berechtigt, den Basiswert der Option zu bestimmten Konditionen zu kaufen oder zu verkaufen. Der Optionspreis setzt sich aus dem inneren und dem extrinsischen Wert zusammen. Diese Faktoren werden im folgenden Artikel erläutert und anhand von Beispielen veranschaulicht.

🔴 Live-Webinar am 18.08.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Generiere ein zusätzliches regelmäßiges Einkommen an der Börse, indem du ein klares Handelssystem mit sofort umsetzbarem Investment-Wissen erlernst. Lerne Strategien kennen, die dir einen statistisch und wissenschaftlich belegbaren Vorteil an der Börse verschaffen.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Optionsprämie – Definition

Die Optionsprämie ist der Betrag, den der Käufer einer Option an den Verkäufer (Stillhalter) zahlt. Mit dem Erwerb der Option erhält der Käufer das Recht – jedoch nicht die Pflicht – einen bestimmten Basiswert (z. B. eine Aktie) zu einem festgelegten Preis (Strike) innerhalb eines bestimmten Zeitraums oder zu einem festgelegten Termin zu kaufen (Call) oder zu verkaufen (Put).

Die Prämie stellt das Entgelt für das Risiko dar, das der Stillhalter übernimmt, da er sich verpflichtet, die Option bei Ausübung zu den vereinbarten Bedingungen zu erfüllen. Sie ist unabhängig davon fällig, ob die Option tatsächlich ausgeübt wird, und gilt als steuerpflichtige Einnahme für den Verkäufer.

Berechnung der Optionsprämie

Die Optionsprämie wird durch Angebot und Nachfrage an der Börse bestimmt und spiegelt den Konsens der Marktteilnehmer über den Wert der Option wider. Diese Marktpreisbildung ist jedoch zu unterscheiden von theoretischen Bewertungsmodellen, die berechnen, welchen Preis eine Option unter bestimmten Annahmen haben sollte.

Ein weit verbreitetes Modell zur theoretischen Bewertung ist das Black-Scholes-Modell, das insbesondere für europäische Optionen auf nicht-dividendenzahlende Aktien verwendet wird. Darüber hinaus existieren weitere Modelle wie das Binomialmodell oder die Put-Call-Parität, die je nach Optionsart und Marktgegebenheiten zur Anwendung kommen. Diese Modelle helfen vor allem dabei, den fairen Wert einer Option abzuschätzen und Preisabweichungen am Markt zu analysieren.

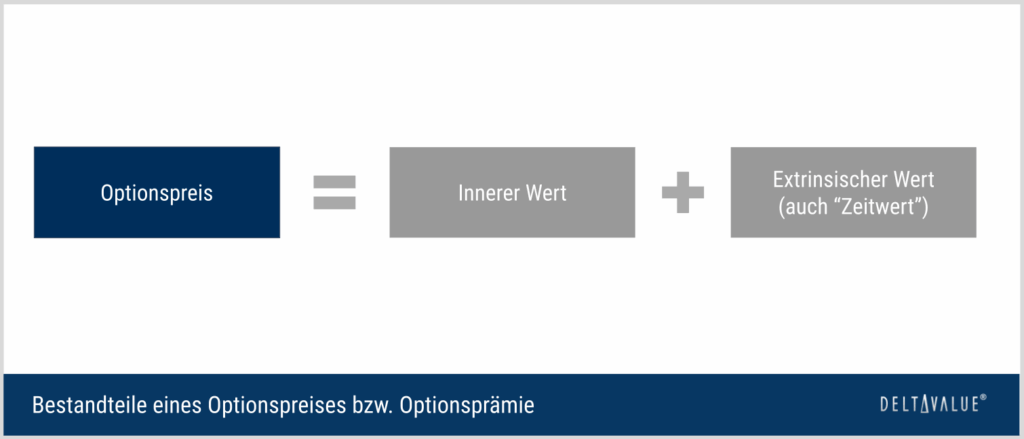

Bestandteile einer Optionsprämie

Eine Optionsprämie setzt sich aus innerem und extrinsischem Wert zusammen.

Innerer Wert

Der innere Wert einer Option gibt an, welcher Gewinn bei sofortiger Ausübung der Option realisiert werden könnte. Er ergibt sich aus dem Verhältnis zwischen dem Ausübungspreis (Strike) der Option und dem aktuellen Kurs des Basiswerts (z. B. einer Aktie oder eines Index).

Beispiel:

- Call-Option, Strike 90 €, Kurs des Basiswerts 100 €:

Die Option hat einen inneren Wert von 10 Euro (100 € – 90 € = 10 €). - Call-Option, Strike 90 €, Kurs des Basiswerts 85 €:

Die Call-Option liegt Out of The Money („aus dem Geld“) und der innere Wert beträgt 0 €.

Diese Kursrelation wird als Moneyness (dt. Geldnähe) bezeichnet:

- In The Money (ITM): Option hat positiven inneren Wert

- At The Money (ATM): Strike ≈ Kurs → innerer Wert = 0 €

- Out of The Money (OTM): Die Option hat keinen inneren Wert, aber möglicherweise noch einen extrinsischen Wert.

Extrinsischer Wert

Der extrinsische Wert ist der zweite Bestandteil der Optionsprämie. Er spiegelt den „zusätzlichen Preisaufschlag“ wider, den der Markt für das Potenzial zukünftiger Kursbewegungen bezahlt.

Dieser Wert lässt sich nur implizit ermitteln.

Beispiel (Call):

- Optionsprämie: 4 €

- Innerer Wert: 3 €

- Extrinsischer Wert = 4 € – 3 € = 1 €

Restlaufzeit

Je länger die Restlaufzeit, desto größer die Wahrscheinlichkeit, dass sich der Kurs in die gewünschte Richtung entwickelt – und desto höher ist der Zeitwert bzw. extrinsischer Wert einer Option. Allerdings nimmt der Zeitwert nicht gleichmäßig ab, sondern beschleunigt sich gegen Ende der Laufzeit („Theta-Effekt“).

|

|

Implizite Volatilität

Die implizite Volatilität (IV) misst, wie stark der Markt zukünftige Kursschwankungen des Basiswerts erwartet. Je höher diese erwartete Schwankungsbreite, desto wahrscheinlicher ist es, dass eine Option noch ins Geld kommt und damit wertvoller wird.

Die implizite Volatilität wird häufig berechnet, indem der tatsächliche, durch Angebot und Nachfrage ermittelte Optionspreis in die Black-Scholes-Formel eingesetzt und diese „rückwärts” nach der Volatilität aufgelöst wird. Auf diese Weise wird die Volatilität vom Optionspreis „impliziert”.

Beispiele zur Preisentwicklung von Optionen

Anhand der oben genannten Faktoren wird die Preisbildung einer Option beispielhaft veranschaulicht. Die verwendeten Werte dienen lediglich der Illustration, daher wird keine konkrete Optionsprämie, sondern nur eine Tendenz angegeben. Natürlich gibt es zahlreiche Einflussfaktoren und Kombinationen – im Folgenden werden exemplarisch nur einige dargestellt.

Call-Option aus dem Geld

| Innerer Wert | Zeitwert | Implizite Volatilität | Optionsprämie |

|---|---|---|---|

| keiner | moderat | gering | niedrig |

- Innerer Wert: Keiner – da der Kurs unter dem Strike liegt. Die Option ist „aus dem Geld“ (OTM)

- Zeitwert: Moderat – etwas Restlaufzeit bleibt, also besteht noch eine kleine Chance, ins Geld zu kommen

- Implizite Volatilität: Gering – es werden kaum starke Kursbewegungen erwartet

- Optionsprämie: Niedrig. Kein innerer Wert, wenig Zeit, kaum Bewegungserwartung → geringe Prämie

Call-Option im Geld

| Innerer Wert | Zeitwert | Implizite Volatilität | Optionsprämie |

|---|---|---|---|

| 20 EUR | erhöht | mittel | mittel bis hoch |

- Innerer Wert: 20 € – Die Option ist „im Geld“ (ITM) (aktueller Kurs > Strike)

- Zeitwert: Erhöht – Restlaufzeit bietet zusätzliches Gewinnpotenzial

- Implizite Volatilität: Mittel – Kursbewegungen werden mäßig erwartet

- Optionsprämie: Mittel bis hoch – ergibt sich aus 20 € innerem Wert + erhöhtem Zeitwert

Put-Option tief im Geld

| Innerer Wert | Zeitwert | Implizite Volatilität | Optionsprämie |

|---|---|---|---|

| 40 EUR | deutlich erhöht | hoch | hoch |

- Innerer Wert: 40 € – Deep in The Money (Strike deutlich über Kurs)

- Zeitwert: Deutlich erhöht – viel Restlaufzeit heißt viel zusätzliches Potenzial

- Implizite Volatilität: Hoch – starke Kursbewegungen werden erwartet

- Optionsprämie: Hoch – hoher innerer Wert + hoher Zeitwert + hohe Unsicherheit

So funktioniert die Einnahme von Optionsprämien

In dem folgenden Video wird eine Strategie vorgestellt, mit der Anleger einen stabilen monatlichen Cashflow an der Börse generieren können, ohne dabei auf Dividenden angewiesen zu sein oder Aktien verkaufen zu müssen.

Grundlage ist ein Ansatz, der dem Geschäftsmodell von Versicherungen ähnelt: Anleger treten als „Versicherer“ auf und verkaufen Put-Optionen auf qualitativ hochwertige Aktien. Dadurch verpflichten sie sich, eine Aktie zu einem bestimmten Kurs zu kaufen – erhalten dafür aber eine Prämie, unabhängig davon, ob es tatsächlich zum Kauf kommt.

Diese Methode bietet zwei Vorteile: Zum einen entsteht sofort ein Einnahmestrom in Form der Prämien. Zum anderen wird nur dann investiert, wenn eine Aktie attraktiv bewertet ist – was das Risiko deutlich senkt. In Deutschland ist dieser Ansatz bisher kaum verbreitet, während er in den USA längst Teil der Anlagestrategie vieler Privatinvestoren ist.

Optionsprämie im Überblick

- Die Optionsprämie ist der Preis, den der Käufer einer Option pro Einheit des Basiswerts zahlt. Bei Aktienoptionen bezieht sich die Prämie in der Regel auf 100 Aktien pro Kontrakt.

- Sie wird vom Käufer an den Verkäufer (Stillhalter) gezahlt und stellt eine Vergütung für die Pflicht zur Lieferung (bei Calls) oder Abnahme (bei Puts) des Basiswerts im Falle der Ausübung.

- Die Höhe der Prämie ergibt sich aus mehreren Einflussfaktoren. Die zei zentralen Bestandteile sind:

-

- Innerer Wert – der realisierbare Gewinn bei sofortiger Ausübung

- Extrinsischer Wert – der insbesondere durch Zeitwert und implizite Volatilität besteht.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 18.08.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.